кэахд

.pdfМатериальные затраты

Оплата прямого труда

Производственные накладные издержки

Амортизация

Амортизация нематериальных активов

Валовый доход

Административные издержки

Маркетинговые издержки

Операционная прибыль

Прибыль/убыток от продажи активов

Дивиденды полученные

Прибыль до уплаты процентов и налогов

Проценты по облигациям

Процентные платежи по долгосрочному долгу

Процентные платежи по банковской ссуде

Прибыль до налога на прибыль

Налог на прибыль

Чистая прибыль

Анализируя эти данные, можно прийти к следующим выводам:

На основе результатов вертикального анализа руководство предприятия может сделать следующие рекомендации:

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ.

1.Определите понятие вертикального и горизонтального анализа хозяйственной деятельности, его назначение.

2.Определите понятие трендового анализа хозяйственной деятельности

3.Дайте характеристику индексного метода факторного анализа.

4.Определите понятие коэффициентного анализа, его назначение.

5.Определите цели и задачи вертикального и горизонтального анализа хозяйственной деятельности.

6.Определите цели и задачи трендового анализа хозяйственной деятельности.

7.Определите принципы проведения вертикального и горизонтального анализа хозяйственной деятельности.

8.Раскройте принципы проведения трендового анализа хозяйственной деятельности.

1.4.3. Основные типы моделей, используемые в экономическом анализе

Финансовый анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями.

Дескриптивные модели, известные как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение

системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

Жестко детерминированные модели факторного анализа приобрели достаточно широкое распространение в рамках традиционного ретроспективного анализа.

Существуют следующие виды моделей детерминированного анализа:

1. Аддитивная модель, в которую факторы входят в виде алгебраической суммы,

.

.

К таким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства продукции в его взаимосвязи с объемом выпуска отдельных изделий или объема выпуска в отдельных подразделениях. Например модель товарного баланса:

Р = Зн + П - Зк - В , где: Р - реализация,

Зн - запасы на начало периода, П - поступление товаров, Зк - запасы на конец периода, В - прочее выбытие товаров.

2. Мультипликативная модель, в которую факторы входят в виде произведения:

Примером мультипликативной модели является двухфакторная модель объема реализации

,

,

где Ч - среднесписочная численность работников; CB - средняя выработка на одного работника.

3. Кратная модель, представляющая собой отношение факторов:

Примером кратной модели служит показатель срока оборачиваемости товаров (в днях) ТОБ.Т:

,

,

где ЗТ - средний запас товаров; ОР - однодневный объем реализации. Также:

Фв = ОС/Ч, где: Фв - фондовооруженность;

ОС - стоимость основных средств; Ч – численность.

4. Смешанная модель, в которую факторы входят в различных комбинациях:

Примерами таких моделей служат показатели затрат на 1 руб. товарной продукции,

показатели рентабельности и др. Например:

ΡΤ = ΟСΡ+ Οб ,

где: Р - реализация; Рт - рентабельность;

ОС - стоимость основных средств, Об - стоимость оборотных средств.

Жестко детерминированная модель, имеющая более двух факторов, называется многофакторной.

Анализируются такие модели с помощью различных приемов.

Детерминированный факторный анализ имеет достаточно жесткую последовательность выполняемых процедур:

•построение экономически обоснованной (с позиции факторного анализа) детерминированной факторной модели;

•выбор приема факторного анализа и подготовка условий для его выполнения;

•реализация счетных процедур анализа модели, включая проверку;

•формулирование выводов и рекомендаций по результатам анализа.

Жестко детерминированная факторная модель называется полной, если результативный показатель количественный, и неполной, если результативный показатель качественный. В полной двухфакторной модели один фактор всегда количественный, второй - качественный. В этом случае, как это принято в отечественной статистике, замену факторов рекомендуют начинать с количественного показателя.

Стохастическое моделирование является в определенной степени дополнением и углублением детерминированного факторного анализа. В факторном анализе эти модели используются по трем основным причинам:

•необходимо изучить влияние факторов, по которым нельзя построить жестко детерминированную факторную модель (например, уровень финансового левериджа);

•необходимо изучить влияние факторов, которые не поддаются объединению в одной и той же жестко детерминированной модели:

•необходимо изучить влияние сложных факторов, которые не могут быть выражены одним количественным показателем (например уровень научнотехнического прогресса).

Вотличие от жестко детерминированного, стохастический подход для его реализации требует ряд предпосылок:

а) наличие совокупности; б) достаточный объем наблюдений - в экономических исследованиях нередко

приходится работать в условиях малых выборок (до 20 наблюдений). Нередко в качестве объекта анализа используют всю имеющуюся совокупность: в этом случае принято рассматривать ее как выборку из гипотетической совокупности, состоящей из всех возможных в принципе значений моделируемых показателей. Поскольку стохастическая

модель - это, как правило, уравнение регрессии, считается, что количество наблюдений должно как минимум в 6-8 раз превышать количество факторов;

в) случайность и независимость наблюдений. Это требование наиболее трудное для выполнения, поскольку одной из особенностей экономических показателей являются их инерционность и взаимозависимость. Нередко этим требованием пренебрегают либо отсеивают взаимно коррелирующие признаки с помощью специальных статистических методов;

г) однородность. Качественная однородность достигается путем логического отбора, критерием количественной однородности может служить, в частности, коэффициент вариации, его значение не должно превышать 33%;

д) наличие распределения признаков, близкого к нормальному. Существуют различные статистические методы проверки нормальности распределения. Выполнение этого требования в экономических исследованиях нередко сопряжено с существенными трудностями и не всегда возможно;

е) наличие специального математического аппарата. В зависимости от условий, в которых проводится анализ, могут применяться различные методы: регрессионный анализ, ковариационный анализ, спектральный анализ и др.

Построение стохастической модели проводится в несколько этапов:

•качественный анализ (постановка цели анализа, определение совокупности, определение результативных и факторных признаков, выбор периода, за который проводится анализ, выбор метода анализа);

•предварительный анализ моделируемой совокупности (проверка однородности совокупности, исключение аномальных наблюдений, уточнение необходимого объема выборки, установление законов распределения изучаемых показателей);

•построение стохастической (регрессионной) модели (уточнение перечня факторов, расчет оценок параметров уравнений регрессии, перебор конкурирующих вариантов моделей);

•оценка адекватности модели (проверка статистической существенности уравнения в целом и его отдельных параметров, проверка соответствия формальных свойств оценок задачам исследования);

•экономическая интерпретация и практическое использование модели (определение пространственно-временной устойчивости построенной зависимости, оценка практических свойств модели).

Изучение таких связей - одна из функций финансового анализа. Изучение механизма рыночных связей, взаимодействия спроса и предложения, влияния состава и объема предложенных товаров на объем и структуру товарооборота, формирования товарных запасов, издержек обращения, прибыли и других качественных показателей имеет первостепенное значение для прогнозирования, рациональной организации торговых процессов и решения многих вопросов успешного ведения бизнеса.

Предикативные модели - это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа.

Нормативные модели позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Они устанавливают нормативы по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и анализируют отклонения фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей. Эти модели предоставляют базу для сравнительного (пространственного) анализа.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ.

1.Сравните нормативные и предикативные модели.

2.Определите особенности жестко детерминированной факторной модели.

3.Определите этапы построения стохастической модели.

4.Объясните способы построения детерминированных факторных моделей.

5.Приведите примеры задач и факторных моделей, к которым применяется каждый из методов детерминированного факторного анализа.

1.4.4. Факторный анализ

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Основные свойства детерминированного подхода к анализу:

•построение детерминированной модели путем логического анализа;

•наличие полной (жесткой) связи между показателями;

•невозможность разделения результатов влияния одновременно действующих факторов, которые не поддаются объединению в одной модели;

•изучение взаимосвязей в краткосрочном периоде.

Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель, приведем общие правила преобразования моделей с целью включения новых факторных показателей.

Для детализации обобщающего факторного показателя на его составляющие, которые представляют интерес для аналитических расчетов, используют прием удлинения факторной системы.

Если исходная факторная модель

,

а

,

,

то модель примет вид:

.

.

Для выделения некоторого числа новых факторов и построения необходимых для расчетов факторных показателей применяют прием расширения факторных моделей. При этом числитель и знаменатель умножаются на одно и тоже число:

.

.

Для построения новых факторных показателей применяют прием сокращения факторных моделей. При использовании данного приема числитель и знаменатель делят на одно и то же число.

.

.

Детализация факторного анализа во многом определяется числом факторов, влияние которых можно количественные оценить, поэтому большое значение в анализе имеют многофакторные мультипликативные модели. В основе их построения лежат следующие принципы:

•место каждого фактора в модели должно соответствовать его роли в формировании результативного показателя;

•модель должна строиться из двухфакторной полной модели путем последовательного расчленения факторов, как правило качественных, на составляющие;

•при написании формулы многофакторной модели факторы должны располагаться слева направо в порядке их замены.

Построение факторной модели – первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

Метод цепных подстановок (МЦП) заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Используется во всех типах детерминированных факторных моделей. Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения, потом изменяются два при неизменности остальных и т.д.

Замена начинается всегда с основного количественного фактора (если их несколько, то сначала берут фактор первого уровня, затем более низкого) и заканчивается качественным.

Количественные показатели характеризуют экстенсивность использования объекта, существуют независимо от анализируемых явлений и могут быть получены путём прямого счёта или непосредственного учёта.

Качественные показатели отражают сравнительную характеристику анализируемого явления характеризуют интенсивность использования количественного фактора показывают существенные особенности и свойства изучаемых объектов. Изменение количественного показателя всегда приведёт к изменению качественного и наоборот.

Влияние каждого фактора определяется последовательными шагами (за один шаг можно сделать только одну замену).

Алгебраическая сумма влияния факторов должна быть равна общему приросту результатов показателя.

В общем виде применение способа цепных постановок можно описать следующим образом:

где a0, b0, c0 - базисные значения факторов, оказывающих влияние на обобщающий показатель у;

a1 , b1, c1 - фактические значения факторов;

ya, yb, - промежуточные изменения результирующего показателя, связанного с изменением факторов а, b, соответственно.

Общее изменение D у=у1–у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

Пример.

Таблица 1.8. Исходные данные для факторного анализа

|

|

Условные |

Базисные |

Фактические |

Изменение |

|

|

Показатели |

|

значения |

значения |

|

|

||

Абсолютное |

Относительное |

||||||

|

обозначения |

||||||

|

|

(0) |

(1) |

||||

|

|

(+,- ) |

(%) |

||||

|

|

|

|

|

|||

|

|

|

|

|

|

||

Объем товарной |

|

|

|

|

|

||

продукции, тыс. |

ТП |

2920 |

3400 |

+480 |

116,40 |

||

руб. |

|

|

|

|

|

|

|

Количество |

|

Ч |

20 |

25 |

+5 |

125,00 |

|

работников, чел |

|

||||||

Выработка |

на |

|

|

|

|

|

|

одного |

|

СВ |

146 |

136 |

-10 |

93,15 |

|

работающего, |

|

||||||

|

|

|

|

|

|

||

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

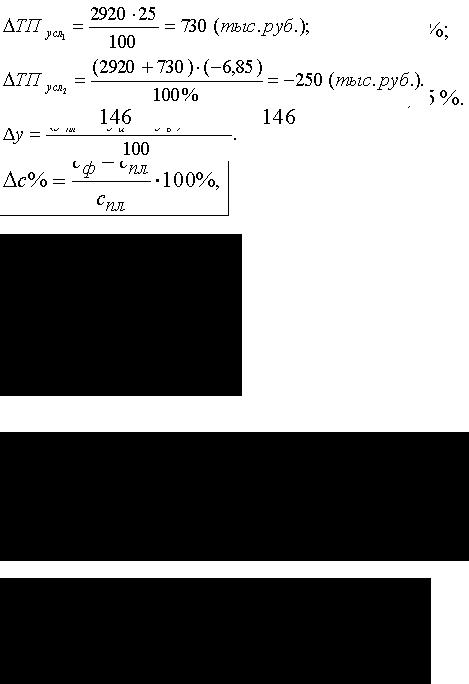

Анализ влияния на объем товарной продукции количества работников и их выработки проведем описанным выше способом на основе данных табл.2. Зависимость объема товарной продукции от данных факторов можно описать с помощью мультипликативной модели:

Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле:

Далее определим влияние изменения выработки работников на обобщающий показатель

Таким образом, на изменение объема товарной продукции положительное влияние оказало изменение на 5 человек численности работников, что вызвало увеличение объема продукции на 730 тыс. руб. и отрицательное влияние оказало снижение выработки на 10

тыс. руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 480 тыс. руб.

Преимущества данного способа: универсальность применения, простота расчетов. Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены

факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

•при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

•если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.).

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в) . с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а . в . с методика анализа следующая: 1. находят относительное отклонение каждого факторного показателя:

2. определяют отклонение результативного показателя у за счет каждого фактора

Пример. Воспользовавшись данными табл. 2, проведем анализ способом относительных разниц. Относительные отклонения рассматриваемых факторов составят:

Рассчитаем влияние на объем товарной продукции каждого фактора:

Результаты расчетов те же, что и при использовании предыдущего способа. Интегральный метод позволяет избежать недостатков, присущих методу цепной

подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т.к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям. Можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе:

1. Модель вида  :

:

2. Модель вида  :

:

3.Модель вида  :

:

4.Модель вида  :

:

Рассмотрим возможность использования основных методов детерминированного анализа, обобщив вышеизложенное в виде матрицы (табл.1.9).

Таблица 1.9. Матрица применения способов детерминированного факторного анализа

Модели |

Мультипликативны |

Аддитивны |

КратныеСмешанные |

|||

Способы |

е |

е |

|

|

|

|

Цепной подстановки |

+ |

+ |

+ |

+ |

|

|

Абсолютных разниц |

+ |

- |

+ |

- |

|

|

Относительных |

+ |

- |

- |

y = a ×(b −c) |

||

разниц |

|

|

|

|

|

|

Интегральный |

+ |

- |

+ |

e = |

a |

|

|

|

|

|

∑bi |

|

|