кэахд

.pdfосновных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

А = Сост × к100×На

где:

Сост – остаточная стоимость объекта; к – коэффициент ускорения; На – норма амортизации для данного объекта.

Например, предприятие купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет. Коэффициент ускорения равен 2. Таким образом, годовая сумма амортизации составит с учётом ускорения 25 % (100%:8×2). Расчет амортизации представлен в таблице:

Год |

Остаточная |

Норма |

Сумма |

годовой |

Остаточная |

|

стоимость на начало |

амортизации, |

амортизации (руб.) |

стоимость на конец |

|

|

года (руб.) |

% |

|

|

года (руб.) |

1 |

120000 |

25 |

30000 |

|

90000 |

2 |

90000 |

25 |

22500 |

|

67500 |

3 |

67500 |

25 |

16875 |

|

50625 |

4 |

50625 |

25 |

12656 |

|

37969 |

5 |

37969 |

25 |

9492 |

|

28477 |

6 |

28477 |

25 |

7119 |

|

21357 |

7 |

21357 |

25 |

5339 |

|

16018 |

8 |

16018 |

25 |

4005 |

|

12013 |

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана. В нашем примере в последний год начисления амортизации имеется остаток 12013 руб. Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива (рис. 6). Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.

В этом случае начисление амортизации производится "исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации".

Таким образом, в новой редакции ПБУ 6/01 метод уменьшаемого остатка разрешается применять только при наличии "коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации", что снимает проблему списания так называемой "ликвидационной стоимости оборудования". Рассмотрим ситуацию на примере. Пусть первоначальная стоимость объекта 700 руб., предполагаемый срок службы 10 лет (то есть норма амортизации - 10 %), тогда при отсутствии коэффициента ускорения сумма амортизационных отчислений составит:

в1-й год 700 х 0.1 = 70 руб., остаточная стоимость 700 - 70 = 630 руб. во 2-й год 630 х 0.1 = 63 руб., остаточная стоимость 630 - 63 = 567 руб.

в3-й год 567 х 0.1 = 57 руб., остаточная стоимость 567 - 57 = 510 руб.

в4-й год 510 х 0.1 = 51 руб., остаточная стоимость 510-51 = 459 руб.

в5-й год 459 х 0.1 = 46 руб., остаточная стоимость 459 - 46 = 413 руб.

в6-й год 413 х 0.1 = 41 руб., остаточная стоимость 413 - 41 = 372 руб.

в7-й год 372 х 0.1 = 37 руб., остаточная стоимость 372 - 37 = 335 руб.

в8-й год 335 х 0.1 = 34 руб., остаточная стоимость 335 - 34 = 301 руб.

в9-й год 301 х 0.1 = 30 руб., остаточная стоимость 301 - 30 = 271 руб.

в10-й год 271 х 0.1 = 27 руб., остаточная стоимость 271 - 27 = 244 руб.

За весь срок службы объект самортизируется не полностью. Пока действовало ПБУ 6/97 в литературе было предложено несколько вариантов решения этой проблемы. Первый - списать весь остаток в качестве амортизационных отчислений последнего года. Этот вариант не был правильным, поскольку в этом случае амортизацию уже никак нельзя было назвать ускоренной, так как амортизация первого года (70 руб.) существенно меньше амортизации последнего года (271 руб.).

Второй вариант - объявить остаточную стоимость ликвидационной стоимостью оборудования, как это принято в международной практике. Однако что делать далее с этой суммой - отнести ее на затраты или на убытки - все равно оставалось проблемой. С одной стороны, согласно п.5 ПБУ 10/99 амортизационные отчисления относятся к расходам организации по обычным видам деятельности, то есть относятся на счета учета затрат. С другой стороны, выше мы отметили, что для сохранения ускоренного характера амортизации ликвидационная стоимость объекта в состав амортизационных отчислений включаться не должна. А это уже означает отсутствие основания для ее включения в состав расходов по обычным видам деятельности и учета на счетах затрат. Поэтому предлагалось включать "ликвидационную стоимость" в состав внереализационных расходов.

В новой редакции ПБУ 6/01 говорится о необходимости коэффициента ускорения, т.е. повышающего коэффициента к норме амортизации. Однако надо четко понимать, что такой коэффициент должен быть "установлен в соответствии с законодательством Российской Федерации". Например, согласно Федеральному закону РФ от 29.10.98 № 164ФЗ "О лизинге".

"При применении ускоренной амортизации используется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше

3" (п.3 ст.31).

Поэтому в данном случае использование метода уменьшаемого остатка не представляется возможным, несмотря на наличие коэффициента ускорения.

Списания стоимости по сумме чисел лет срока полезного использования. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

А = Сперв × |

Тост |

Т(Т +1) / 2 |

где:

Сперв – первоначальная стоимость объекта; Тост – количество лет, оставшихся до окончания срока полезного использования; Т – срок полезного использования.

Например, было принято в эксплуатацию оборудование стоимостью 100 000 руб. Срок полезного использования 5 лет. Сумма чисел срока использования 15 (1+2+3+4+5). Расчет представим в таблице:

Год |

Остаточная стоимость |

Норма |

Сумма годовой |

Остаточная |

|

|

на начало года (руб.) |

амортизации, % |

амортизации |

стоимость |

на |

|

|

|

(руб.) |

конец года (руб.) |

|

1 |

100000 |

100000×5/15=3333 |

33333 |

66667 |

|

2 |

66667 |

100000×4/15=2667 |

26667 |

40000 |

|

3 |

40000 |

100000×3/15=2000 |

20000 |

20000 |

|

4 |

20000 |

100000×2/15=1333 |

13333 |

6667 |

|

5 |

6667 |

100000×1/15=667 |

6667 |

0 |

|

Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Списания стоимости пропорционально объему продукции (работ). При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

А = СВ

где:

А – сумма амортизации на единицу продукции; С – первоначальная стоимость объекта основных средств; В – предполагаемый объем производства продукции.

Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования.

Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья.

Предположим, запасы руды данного месторождения составляют 1 000 000 т. Стоимость основных средств, используемых при добыче руды – 16 000 000 руб.

Амортизация на единицу продукции 16 000 000/1 000 000 = 16 руб/т.

Если предполагается ежегодно добывать по 100 000 т. руды, то годовая амортизация составит 16 × 10 000 = 160 000 руб., а при ежегодной добыче

5 000 т – 16 × 5 000 = 80 000 руб.

Способ расчета амортизации пропорционально объему работы применяется преимущественно для автотранспорта. Нормы амортизации установлены в процентах от первоначальной стоимости транспортного средства на каждую 1000 км пробега.

Амортизационная политика организации, в основном, заключается в выборе скорости переноса стоимости основных средств на себестоимость продукции и одновременно скорости накопления фондов для их замены. Иными словами, это выбор оптимального соотношения между ростом затрат на производство, сопровождающегося снижением его рентабельности и инвестиционной привлекательности, и возможностью быстрее сформировать источник средств, а значит, быстрее обновить эксплуатируемые объекты. Необходимость увеличить прибыль путем снижения себестоимости заставляет применять замедленную амортизацию - метод, позволяющий отклониться от средних параметров воспроизводства основных средств путем уменьшения величины амортизационных отчислений и адекватного увеличения сроков службы, что означает замедление процесса их обновления. Практически замедленная амортизация реализуется путем применения понижающих коэффициентов к нормам амортизации. Если бухгалтер не боится снижения рентабельности и заинтересован в ускоренном обновлении основных средств (чаще всего это имеет место в новых, высокотехнологичных отраслях - связь и телекоммуникации, точное машиностроение и приборостроение, компьютерные технологии и т.п.), он выбирает ускоренную амортизацию, которая начисляется исходя из условия, что в начале срока службы объекта размер его амортизации больше, чем этот же показатель в конце срока службы.

Ускоренная амортизация применяется только для активной части основных средств и на практике реализуется в двух вариантах - применением повышающих коэффициентов к линейным нормам амортизации и использованием нелинейных способов амортизации.

Часто под ускоренной амортизацией понимается перенос стоимости основных средств на себестоимость продукции быстрее, чем истечет нормативный срок их службы. Однако это условие соблюдается только для линейной амортизации. Если же амортизация начисляется нелинейным способом, то полный перенос стоимости основных средств может совпадать с окончанием их нормативного срока службы (амортизация по сумме чисел лет использования), либо вообще не состояться, т.к. при окончании срока службы объект будет самортизирован не полностью (способ уменьшающегося остатка). При нелинейных способах суть ускоренной амортизации именно в том, как мы ее определили выше: в начале срока службы размер амортизации больше, чем этот же показатель в конце срока службы, т.е. основная часть амортизационного капитала формируется сразу, и это дает возможность расходования средств на обновление парка основных средств гораздо быстрее, чем при обычной амортизации.

В отличие от четырех способов начисления амортизации в бухгалтерском учете в целях налогообложения следует применять один из двух методов начисления амортизации

- линейный и нелинейный (п. 1 ст. 259 НК РФ).

Линейный метод (аналогичен линейному способу по ПБУ 6/01) представляет собой равномерное списание стоимости, ежемесячное начисление одних и тех же сумм в процентах от первоначальной (восстановительной стоимости) имущества. Сумма отчислений получается путем деления первоначальной стоимости на срок полезного использования объекта в месяцах.

Если организация решила использовать линейный метод амортизации, то месячная норма отчислений определяется по формуле:

Срок полезного использования основного средства (в месяц) ×100% = Норма амортизации

Сумму ежемесячных амортизационных отчислений можно определить так:

Норма амортизации× Первоначальная стоимостьосновного средства = = Сумма ежем.аморт.отч.

Нелинейный метод. Этот метод по своей сути близок способу уменьшаемого остатка, применяемому в бухгалтерском учете. Сумма начисленных по нелинейному методу амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Если организация использует нелинейный метод, месячная норма амортизации для каждого основного средства определяется по формуле:

Срок полезного использования основного средства (в месяц) ×100% = = Норма амортизации

Ежемесячные амортизационные отчисления можно определить так:

Срок полезного использования основного средства (в месяц) ×Норма амортизации =

=Сумма ежемес.аморт.отч.

Втаком порядке амортизация по основному средству начисляется до тех пор, пока его остаточная стоимость не достигнет 20 процентов от первоначальной. После этого остаточная стоимость фиксируется, и амортизация по нему начисляется линейным методом.

Ежемесячные амортизационные отчисления определяются по формуле:

Остаточная стоимостьосновного средства×Кол−во месяцев до окончания срока экспл.ОС = = Сумма ежемес.амортизационных отчислений

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1)остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2)сумма начисленной за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Пример. Первоначальная стоимость основного средства 1000 рублей. Срок полезного использования 3 года. Установлен нелинейный способ амортизации.

Норма амортизации составляет (2 / 36) х 100% = 5,56%.

В первый месяц начисляется 1000 * 5,56% = 55 руб. 56 коп.; Во второй месяц начисляется (1000 - 55,56) * 5,56% = 52 руб. 51 коп.;

В третий месяц начисляется (1000 - 55,56 - 52,51) * 5,56% = 49 руб. 59 коп.

В таком порядке амортизация начисляется до тех пор, пока остаточная стоимость объекта не достигнет 20 процентов от первоначальной (восстановительной) стоимости.

Так, когда в указанном примере остаточная стоимость объекта достигнет 200 рублей, то будет применяться другой порядок. Предположим, что остается до истечения срока полезного использования объекта 6 месяцев. Следовательно, ежемесячно подлежит списанию 200 / 6 = 33 руб. 33 коп.

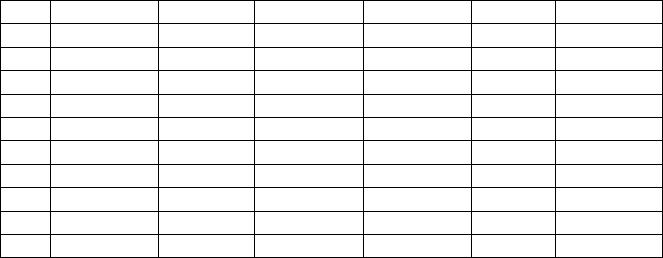

ЗАДАНИЕ. Сравните величину начисленной амортизации, для линейного и нелинейного метода.

Предположим, что балансовая стоимость объекта 100 тыс. рублей. Срок полезного использования - 24 месяца.

месяц |

Линейный метод |

|

Нелинейный метод |

|

||

сумма |

остаточная |

сумма |

сумма |

остаточная |

сумма |

|

|

амортизации |

стоимость |

амортизации |

амортизации |

стоимость |

амортизации |

|

в месяц |

|

нарастающим |

|

|

нарастающим |

|

|

|

итогом |

|

|

итогом |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

3 |

|

|

|

|

|

|

4 |

|

|

|

|

|

|

5 |

|

|

|

|

|

|

6 |

|

|

|

|

|

|

7 |

|

|

|

|

|

|

8 |

|

|

|

|

|

|

9 |

|

|

|

|

|

|

10 |

|

|

|

|

|

|

11 |

|

|

|

|

|

|

12 |

|

|

|

|

|

|

13 |

|

|

|

|

|

|

14

15

16

17

18

19

20

21

22

23

24

ВЫВОД:

Особые случаи начисления амортизации.

Вотдельных случаях к основной норме амортизации разрешается применять

повышающие или понижающие коэффициенты.

Понижающие коэффициенты. Начисление амортизации по пониженным нормам амортизации допускается по решению руководителя организации, закрепленному в учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода (п. 10 ст.259 НК РФ). Налоговым периодом по налогу признается календарный год (п. 1 ст.285 НК РФ).

Вналоговом учете норма амортизации уменьшается в два раза:

•по легковым автомобилям стоимостью более 300 000 рублей;

•по пассажирским микроавтобусам стоимостью более 400 000 рублей.

Кроме того, руководитель организации может по собственному желанию снизить нормы амортизационных отчислений по любым основным средствам. Это решение следует закрепить в учетной политике предприятия.

Пониженный коэффициент может использоваться для налогового планирования в том случае, если предприятие на период приобретения основных средств малоприбыльное. В этом случае, применение пониженного коэффициента позволяет перенести затраты на более поздние отчетные периоды.

Начисление амортизации по нормам амортизации ниже установленных допускается по решению руководителя организации, закрепленному в учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода.

Из текста п. 10 ст. 259 НК РФ следует, что налогоплательщик вправе применить пониженный коэффициент сроком на 1 календарный год, а затем отказаться от применения пониженного коэффициента.

Пример. ООО «Меркурий» купило легковой автомобиль за 600 000 рублей (без НДС). Срок его полезного использования – 4 года (48 месяцев).

Норма амортизации по автомобилю составит: (1 : 48 месяцев) х 100% = 2,083%.

Так как стоимость автомобиля больше 300 000 рублей, норму амортизации необходимо снизить в два раза. Она составит:

2,083% : 2 = 1,042%.

Таким образом, сумма ежемесячных амортизационных отчислений будет равна: 600 000 рублей х 1,042% = 6252 рублей.

Повышающие коэффициенты. Организациям, имеющим основные средства, которые используются для работы в условиях агрессивной среды и (или) повышенной сменности, можно применять специальный коэффициент, на который умножается основная норма амортизации. Согласно п. 7 ст. 259 НК РФ этот коэффициент должен быть не выше 2.

Под агрессивной средой в данном случае понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

Пункт 7 статьи 259 НК РФ предусматривает возможность применения к основной норме амортизации повышенных коэффициентов:

1.В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды (к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2).

2.В отношении амортизируемых основных средств, используемых для работы в условиях повышенной сменности (к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2).

3.Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3.

Как было указано выше, применение специального коэффициента не распространяется на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом.

Применение специального коэффициента выгодно тем, что стоимость объекта будет списана в уменьшение налогооблагаемой прибыли в более короткие сроки.

Пример. Работники цеха работают в две смены. Принято решение к станкам, используемым для производства продукции, применять повышенный коэффициент 1,5. Срок полезного использования одного станка 3 года. Предположим, что первоначальная стоимость станка 100 тыс. рублей.

Вэтом случае, без применения специального коэффициента, ежемесячно начислялась бы амортизация в сумме 2,778 рублей. С применением специального коэффициента, сумма ежемесячной амортизации составит 4,167 рублей.

Следовательно, с использованием специального коэффициента, стоимость объекта будет списана в уменьшение налогооблагаемой прибыли за 2 года.

Впункте 7 статьи 259 НК РФ дается определение агрессивной среды. Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

Кроме того, нормы амортизации можно увеличить в три раза по основным средствам, переданным в лизинг. Правда, из этого порядка существует исключение. Так, нельзя увеличить норму амортизации по основным средствам первой, второй и третьей амортизационных групп, по которым амортизация начисляется нелинейным методом.

ЗАДАНИЕ. ЗАО «Искорка» купило оборудование для основного производства за 200 000 рублей (без НДС). Срок его полезного использования – 5 лет (60 месяцев).

Оборудование работает непрерывно по четыре смены за день. Амортизация по нему начисляется линейным методом.

Норма амортизации по оборудованию равна:

___________________________________________

Так как оборудование эксплуатируется в многосменном режиме, его норму амортизации можно увеличить в два раза. Она составит:

___________________________________________

Таким образом, сумма ежемесячных амортизационных отчислений равна:

___________________________________________

При этом в соответствии с п. 3 ст. 259 НК РФ единожды избранный метод по конкретному объекту основных средств не может быть изменен в течение всего периода начисления амортизации по этому объекту.

Глава 2.5. Анализ основного капитала

Анализ основных средств - процесс многоплановый (см. рис. 2.7). В таблице 2.10, в которой отражено влияние хозяйственных операций с основными средствами на финансовое состояние и результаты деятельности организации.

Рис. 2.7. Схема системы комплексного анализа капитала

Воспроизводство и оборачиваемость основных производственных фондов - фактор, влияющий на уровень рентабельности и финансовое состояние предприятий. Для предприятий важно, сколько собственных средств вложено в основные фонды. В современных условиях увеличивается маневренность предприятий в отношении создания и использования средств труда, повышается роль кредита в формировании основных средств.

Денежные средства от реализации ненужных средств труда пополняют фонд развития производства.

Следующая таблица 2.11. показывает варианты аналитических задач, решение которых позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций

Таблица 2.10. Влияние хозяйственных операций с основными средствами на финансовое состояние организации

Содержание |

Влияние на имущественное состояние и финансовые |

|||||||||

хозяйственной |

|

результаты деятельности предприятия |

|

|||||||

операции |

|

|

|

|

|

|

|

|

||

ПОСТУПЛЕНИЕ ОСНОВНЫХ СРЕДСТВ |

|

|

|

|

|

|

||||

Получено |

|

|

Увеличивается размер собственного капитала предприятия за счет |

|||||||

безвозмездно |

от |

роста фондов специального назначения (за вычетом расходов по |

||||||||

физических лиц |

|

доставке). Это ведет к росту устойчивости финансового |

||||||||

|

|

|

положения. С другой стороны, |

это ведет к повышению удельного |

||||||

|

|

|

веса амортизационных отчислений и расходов на ремонт в |

|||||||

|

|

|

себестоимости продукции, что при низкой фондоотдаче |

|||||||

|

|

|

безвозмездно полученных основных средств может привести к |

|||||||

|

|

|

уменьшению прибыли и рентабельности. |

|

|

|||||

Получено |

|

|

Увеличиваются внереализационные доходы предприятия на |

|||||||

безвозмездно |

от |

величину |

первоначальной |

или |

остаточной |

стоимости. |

||||

юридических лиц |

Одновременно |

на |

сумму |

износа |

увеличиваются |

|||||

|

|

|

внереализационные расходы (убытки). На сумму расходов по |

|||||||

|

|

|

доставке уменьшаются спецфонды либо чистая прибыль. В целом |

|||||||

|

|

|

на сумму поступивших основных средств (за вычетом расходов по |

|||||||

|

|

|

доставке) увеличивается балансовая прибыль. |

|

|

|||||

Приобретение |

|

Увеличиваются внеоборотные активы предприятия, изменяется |

||||||||

основных |

средств за |

структура капитала предприятия. В |

целом замедляется оборот |

|||||||

плату |

|

|

всего капитала, сокращаются размеры наиболее ликвидных |

|||||||

|

|

|

активов, ухудшается платежеспособность. На величину расходов |

|||||||

|

|

|

по доставке и монтажу объектов уменьшается чистая прибыль или |

|||||||

|

|

|

фонд накопления. Оборотные средства увеличиваются на сумму |

|||||||

|

|

|

уплаченного НДС. |

|

|

|

|

|

|

|

Долгосрочная |

аренда |

Увеличивается сумма внеоборотных активов и сумма |

||||||||

основных средств |

задолженности перед арендодателем. Переодически уменьшается |

|||||||||

|

|

|

денежная наличность на сумму арендной платы и процента за |

|||||||

|

|

|

аренду. На сумму процента уменьшается чистая прибыль или |

|||||||

|

|

|

фонд накопления. |

|

|

|

|

|

|

|

Текущая |

|

аренда |

Издержки арендатора увеличиваются на сумму арендной платы, а |

|||||||

основных средств |

также на сумму расходов по капитальному ремонту (если это |

|||||||||

|

|

|

оговорено условиями договора аренды). |

|

|

|||||

ВЫБЫТИЕ ОСНОВНЫХ |

СРЕДСТВ |

|

|

|

|

|

|

|

||

Безвозмездная |

|

На величину потерь от безвозмездной передачи (остаточная |

||||||||

передача |

основных |

стоимость основных средств, расходы по |

выбытию, НДС) |

|||||||

средств |

|

|

уменьшается чистая прибыль или фонд накопления. Уменьшается |

|||||||

|

|

|

сумма основных средств. |

|

|

|

|

|

||

Внесение вклада в УК |

Вклад по цене соглашения выше остаточной стоимости ведет к |

|||||||||

дочернего |

|

|

росту внереализационных доходов предприятия. В противном |

|||||||

предприятия |

|

случае убытки относят на уменьшение чистой прибыли или фонда |

||||||||

|

|

накопления. |

|

Ликвидация основных |

Финансовый результат выявляется по каждому ликвидируемому |

||

средств |

|

объекту. Собственные источники предприятия уменьшаются на |

|

|

|

сумму недовнесенного в бюджет НДС и на сумму |

|

|

|

недоамортизации ликвидируемого объекта. |

|

Продажа |

основных |

Формируется финансовый результат (прибыль) или убыток от |

|

средств |

|

прочей реализации, который увеличивает (уменьшает) |

|

|

|

балансовую прибыль прдприятия. Уменьшается размер основных |

|

|

|

средств, повышается ликвидность баланса, ускоряется оборот |

|

|

|

всего капитала. Оптимальным вариантом продаж для |

|

|

|

налогообложения прибыли является реализация основных средств |

|

|

|

по рыночной стоимости. Однако оценка данной операции должна |

|

|

|

в первую очередь производиться |

с точки зрения |

|

|

производственной потребности предприятия в реализуемых |

|

|

|

объектах основных средств, возможности их замещения более |

|

|

|

производительными. |

|

При этом следует иметь в виду, что свобода аналитика достигает здесь максимума вариантности. Определяющими для выбора аналитических задач и формирования их набора являются конкретные потребности управления, содержание принимаемых управленческих решений.

Таблица 2.11. Темы и задачи анализа основных средств и долгосрочных инвестиций

Темы |

|

Основные задачи анализа |

|

Виды анализа |

|||||

анализа |

|

|

|

|

|

|

|

|

|

Обзор |

1. |

Оценка |

размера |

и |

структуры |

Финансовый анализ |

|||

структурн |

вложений |

капитала |

предприятия |

в |

|

||||

ой |

основные средства. |

|

|

|

|

|

|||

динамики |

2. |

Определение |

характера |

и |

|

||||

|

направленности |

|

происшедших |

|

|||||

|

изменений. |

|

|

|

|

|

|

||

|

3. |

Оценка |

изменений |

в |

|

||||

|

инвестиционной |

|

|

политике |

|

||||

|

предприятия. |

|

|

|

|

|

|

||

Анализ |

1.Горизонтальный анализ показателей |

|

|||||||

воспроизв |

движения основных средств. |

|

|

||||||

одства и |

2.Вертикальный анализ показателей |

|

|||||||

оборачива |

движения основных средств. |

|

|

||||||

емости |

3.Оценка |

|

прогрессивности |

и |

|

||||

|

интенсивности обновления основных |

|

|||||||

|

средств. |

|

|

|

|

|

|

|

|

|

4.Факторный |

анализ |

|

изменений |

|

||||

|

фондоотдачи. |

|

|

|

|

|

|

||

Анализ |

1.Анализ |

рентабельности |

основных |

Управленческий анализ |

|||||

эффективн |

средств. |

|

|

|

|

|

|

|

|

ости |

2.Анализ фондоотдачи. |

|

|

|

|

||||

использов |

3. |

Анализ |

использования парка |

|

|||||

ания |

производственного оборудования. |

|

|

||||||

основных |

4. |

Анализ |

|

использования |

|

||||

средств |

оборудования по времени (баланса |

|

|||||||

|

времени работы оборудования). |

|

|

||||||

|

5. |

|

Интегральная |

|

оценка |

|

|||