Тема 16. Фінансова звітність підприємства та її аудит

Поняття, склад та призначення фінансової звітності. Формування показників звітності. Аудит фінансової звітності.

Список літератури

Додатки

Передмова

В умовах ринкової економіки акцентується особлива увага на перебудові форм і методів організації навчального процесу, який повинен забезпечити творче засвоєння програмного матеріалу за умов тісної інтеграції його з реальною практикою, досягненнями науки. Необхідно значно розширити і поглибити самостійну роботу студентів.

Важливе значення для глибокого засвоєння бухгалтерського обліку мають практичні заняття і тому ці методичні матеріали допоможуть студентам ефективніше підготуватись до них. До кожної теми курсу розроблено систему практичних та тестових завдань для розвитку творчого мислення студентів, навичок взаємно зіставляти та аналізувати проблеми теорії і практики бухгалтерського обліку.

Метою вивчення дисципліни “Бухгалтерський облік і аудит” є навчити студентів вміло застосовувати у майбутній професії сучасні форми і методи обліку для надання своєчасної повної інформації керівництву підприємства.

У результаті вивчення дисципліни студент повинен знати особливості організації та порядок документального забезпечення господарських операцій та відображення їх в системі рахунків бухгалтерського обліку, набути знань з питань обліку найпоширеніших фінансових та господарських операцій, що застосовуються у процесі господарювання в межах правового поля та на підставі первинних документів.

Методичні вказівки відповідають структурі і змісту програми курсу “Бухгалтерський облік і аудит” для студентів, що навчаються за напрям підготовки 6.030503 “Міжнародна економіка”

Матеріал систематизовано у вигляді окремих тем, які включають загальну характеристику бухгалтерського обліку в Україні, порядок документального оформлення операцій, загальну характеристику бухгалтерського балансу, рахунків, обліку грошових коштів, власного капіталу та інших операцій в бухгалтерському обліку.

Тема 1. Бухгалтерський облік, його суть і основи організації

Зміст заняття:

Виникнення господарського обліку та його характеристика.

Види господарського обліку.

Мета, завдання та принципи бухгалтерського обліку.

Використання різних вимірників у обліку.

Нормативне регулювання та побудова бухгалтерського обліку. Предмет бухгалтерського обліку і його об’єкти.

Метод бухгалтерського обліку і його складові.

Взаємозв'язок між предметом і методом бухгалтерського обліку

Мета заняття: ознайомитися з нормативно – правовим забезпеченням бухгалтерського обліку, завданнями і функціями, видами господарського обліку, а також розглянути порядок використання різних вимірників у обліку.

Запитання для контролю знань:

Що таке господарський облік?

Які види господарського обліку здійснюються на підприємствах України?

У чому полягає єдність і відмінність видів господарського обліку?

Викладіть сутність бухгалтерського, фінансового та управлінського обліку? Зіставте їх характеристики.

Які вимірники використовуються в обліку?

Яке значення в господарському обліку має бухгалтерський облік?

Які функції виконує бухгалтерський облік?

Які принципи ведення бухгалтерського обліку і формування звітності підприємств?

Яка роль бухгалтерського обліку в здійсненні контролю за виробничо-господарською діяльністю підприємств?

Якими нормативними документами регулюється ведення бухгалтерського обліку в Україні?

Перелічіть об’єкти бухгалтерського обліку.

Що є предметом бухгалтерського обліку?

Дайте визначення поняття активів підприємства.

За якими ознаками групують засоби підприємства?

Як групують джерела утворення господарських засобів?

Що є методом бухгалтерського обліку?

Назвіть елементи методу бухгалтерського обліку.

Дайте визначення кожного елементу методу бухгалтерського обліку.

Які облікові вимірники та межі їх застосування в бухгалтерському обліку?

Дайте визначення поняття первісної, амортизованої, ліквідаційної та залишкової вартості.

Література

Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.99, №996-XIV

Бухгалтерський облік в Україні. Навч. посібник / за ред. Р.Л. Хом'яка, В.І. Лемішовського. - 4-те вид., доп. і перероб. - Львів.: Національний університет „Львівська політехніка", „Інтелект-3ахід", 2005. - 1072 с.

Гольцова С.М., Плікус І.Й. Бухгалтерський облік: Навчальний посібник.-Суми: ВТД „Університетська книга", 2006. - 255 с.

Загородній А.Г., Партин Г.О. Бухгалтерський облік: основи теорії та практики: Навч. Посібник. - 3-тє вид., переробл. і доп. - К.: Т-во “Знання”, КОО, 2004.-377с.

Лишиленко О.В. Бухгалтерський облік: Підручник. – Київ: Вид-во „Центр навчальної літератури”, 2011. – 670 с.

Швець В. Г. Теорія бухгалтерського обліку: [Підручник] / Швець В.Г. – К.:«Знання», 2007. – 447 с.

Завдання 1.1.

Пов’яжіть терміни, перелічені нижче, з визначеннями. Для цього проставте ліворуч від терміну відповідну літеру.

|

Термінологія |

Опис |

|

(1) Господарський облік |

А. Облік, у якому формуються показники для внутрішніх та зовнішніх потреб: обчислення собівартості придбаних матеріалів, виготовленої продукції, виконаних робіт, наданих послуг; визначення витрат, розрахунок доцільності виконання робіт тощо. |

|

(2) Бухгалтерський облік |

Б. Вивчає та контролює кількісну сторону масових явищ і процесів відтворення матеріальних благ та суспільних відносин в господарюванні |

|

(3) Оперативний облік |

В. Взаємозумовлене, чітко документоване кількісне відображення господарської діяльності підприємства у тісному зв’язку з її якісною стороною, що здійснюється в узагальнюючому грошовому вимірнику |

|

(4) Статистичний облік |

Г. Спостереження та відображення в записах тільки окремих фактів і операцій господарської діяльності, що дає можливість швидко отримати необхідні дані для найбільш ефективного управління роботою підприємства та його структурних підрозділів, своєчасно виявляти будь-які недоліки в роботі |

|

(5) Фінансовий облік |

Д. Організується для формування вартісних показників, що необхідні для виявлення зовнішніх зв’язків підприємства (з бюджетом, банком, постачальниками, покупцями тощо), є обов’язковим для всіх суб’єктів господарювання |

Завдання 1.2.

На підставі схеми 1.1., що наведена нижче, пояснити значення інформації в бізнесі, місце бухгалтерської інформації в господарській діяльності підприємства.

Схема 1.1. Класифікація інформації

Завдання 1.3.

Визначити, які з наведених операцій охоплюються оперативним, статистичним або бухгалтерським обліком.

За актом фірма одержала від підприємства “Фламінго” 0,85 га землі.

В поточному місяці прийнято на роботу 8 працівників, звільнено 15.

По чеку одержано гроші з банку для виплати заробітної плати працівникам фірми.

За актом ліквідовані основні засоби, що прийшли в непридатність.

Прийняті до оплати платіжні документи постачальника за одержані матеріали.

Рекомендованим листом надіслана претензія постачальнику на суму 1200 грн.

Завдання 1.4.

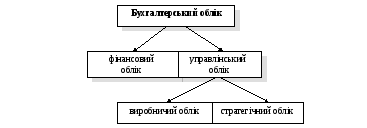

За схемою 1.2. та даними таблиці 1.1., що наведені нижче, дати визначення фінансового та управлінського обліку; пояснити чим фінансовий облік відрізняється від управлінського.

Схема 1.2. Різновиди бухгалтерського обліку

Таблиця 1.1.