ДОДАТКИ

Додаток А

Затверджений наказом Головного архівного управління при Кабінеті Міністрів України від 20 липня 1998 року № 41 (зі зм. і доп., внесеними наказами

Державного комітету архівів України від 23 червня 2005 року № 86)

ПЕРЕЛІК типових документів, що створюються в діяльності органів державної

влади та місцевого самоврядування, інших установ, організацій і підприємств, із зазначенням термінів зберігання документів

(ВИТЯГ)

|

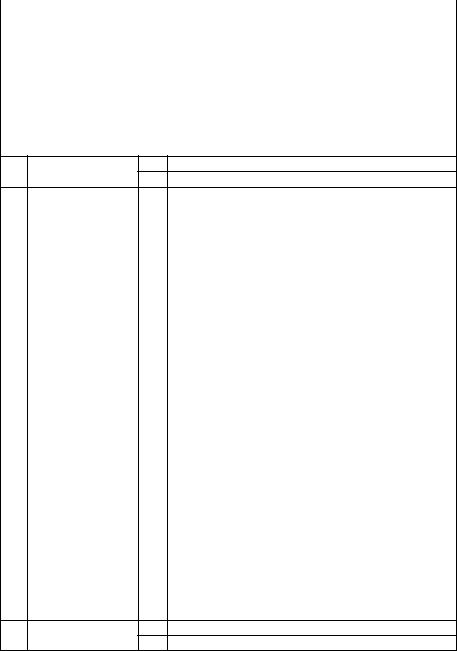

4.2. Бухгалтерський облік та звітність |

|

|||

|

|

Термін зберігання |

|

||

|

|

документів |

|

||

|

|

В установах, |

В установах, |

|

|

№ |

Вид документів |

організаціях, |

організаціях, |

Примітка |

|

ст. |

документи |

документи |

|||

|

|

||||

|

|

яких надхо- |

яких не |

|

|

|

|

дять до |

надходять |

|

|

|

|

до |

|

||

|

|

держархівів |

|

||

|

|

держархівів |

|

||

|

Бухгалтерські звіти й ба- |

|

|

|

|

|

ланси організацій та по- |

|

|

|

|

308 яснювальні записки до |

|

|

|

||

|

них; додатки до балансу, |

|

|

|

|

|

спеціалізовані форми: |

|

|

|

|

|

а) зведені річні |

Пост. |

До ліквідації |

|

|

|

організації |

|

|||

|

|

|

|

||

|

б) річні |

Пост. |

До ліквідації |

|

|

|

організації |

|

|||

|

|

|

1 За відсутності рі- |

||

|

|

|

|

||

|

|

|

|

чних — пост. |

|

|

в) квартальні |

3 р.1 |

3 р.2 |

2 За відсутності рі- |

|

чних — до ліквідації організації

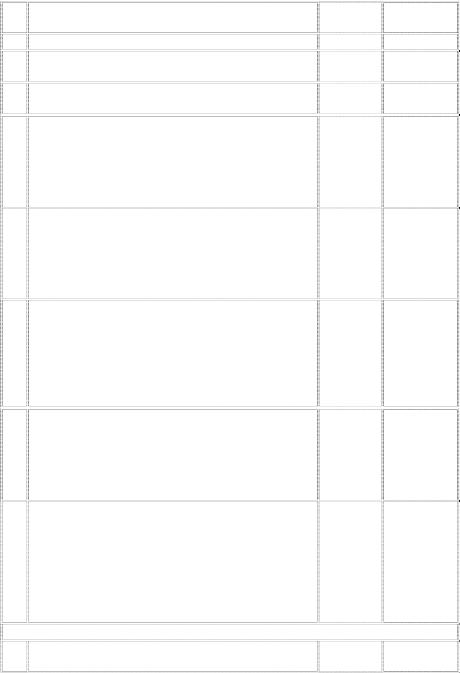

309 Звіти з фінансування:

259

а) зведені річні |

Пост. |

б) річні |

Пост. |

в) квартальні |

3 р.1 |

|

г) місячні |

1 р.3 |

|

Передаточні, розділюва- |

|

310 |

льні, ліквідаційні баланси, |

Пост. |

|

додатки, пояснювальні |

|

|

записки до них |

|

|

Протоколи засідань комі- |

|

311 |

сій з розгляду й затвер- |

|

|

дження звітів і балансів: |

|

|

а) річних |

Пост. |

|

б) квартальних |

3 р.(1) |

|

Аналітичні таблиці з роз- |

|

312 |

роблення й аналізу річних |

Пост. |

|

звітів і балансів |

|

|

Листування про затверд- |

|

313 |

ження й уточнення балан- |

3 р. |

|

сів і звітів |

|

314 |

Листування про строки |

1 р. |

подання бухгалтерської і |

||

|

фінансової звітності |

|

|

Первинні документи і до- |

|

|

датки до них, що фіксу- |

|

|

ють факт виконання гос- |

3 р.1 |

315 |

подарських операцій і є |

підставою для записів у реєстрах бухгалтерського обліку та податкових за-

До ліквідації організації

До ліквідації організації

1 За відсутності річних — пост.

3 р.2 2 За відсутності річних — до ліквідації організації

3 За відсутності річних і квартальних

—пост.

1р.4 4 За відсутності річних і квартальних

—до ліквідації організації

До ліквідації організації

(1)За відсутності річних — пост.

(2)За відсутності річних — 10 р.

10 р.

3 р.(2)

5 р.

3 р.

1 р.

1 За умови завершення перевірки державними подат-

3 р.1 ковими органами з питань дотримання податкового законодавства, а для

260

писах (касові, банківські документи, повідомлення банків і переказні вимоги, виписки банків, наряди на роботу, табелі, акти про приймання, здавання і списання майна й матеріалів, квитанції та накладні з обліку товарноматеріальних цінностей, авансові звіти та ін.)

316Особові рахунки:

а) робітників та службовців, студентів

б) одержувачів пенсій і державної допомоги

Розрахункові (розрахун- ково-платіжні) відомості

317(табуляграми) на видавання заробітної плати, гонорарів, матеріальної допомоги та інших виплат Інвентарні картки та жур-

318нали обліку основних засобів

Довіреності на одержання грошових сум і товарно-

319матеріальних цінностей (у тому числі анульовані довіреності)

320Гарантійні листи Облікові реєстри (Головна

321книга, журнали, розроблювальні таблиці та ін.)

|

|

бюджетних установ |

|

|

та організацій, а та- |

|

|

кож для госпрозра- |

|

|

хункових підпри- |

|

|

ємств і організацій, |

|

|

які перебувають у |

|

|

сфері управління |

|

|

міністерств, інших |

|

|

центральних орга- |

|

|

нів виконавчої вла- |

|

|

ди, — ревізії. |

|

|

У разі виникнення |

|

|

суперечок, спорів, |

|

|

слідчих і судових |

|

|

справ — зберіга- |

|

|

ються до ухвалення |

|

|

остаточного рішен- |

|

|

ня |

75 р. — "В" |

75 р. — "В" |

(1) Після завер- |

|

|

шення виплати |

|

|

допомоги і пенсій; |

5 р.(1) |

5 р.(1) |

для одноразової |

|

|

допомоги — 1 р. |

3 р.1 |

3 р.1 |

1 За відсутності |

особових рахунків |

||

|

|

— 75 p. |

3 р. (1) |

3 р. (1) |

(1) Після ліквідації |

основних засобів |

||

3 р. |

3 р. |

|

3 р. |

3 р. |

1 За умови завер- |

|

|

|

3 р.1 |

3 р.1 |

шення перевірки |

|

|

державними подат- |

ковими органами з

261

Допоміжні й контрольні

322книги, журнали, картотеки, касові книги, оборотні відомості Книги обліку депонованої

323заробітної плати, журнали реєстрації виконавчих листів Журнали, книги реєстра-

324ції рахунків, касових ордерів, довіреностей, платіжних доручень та ін.

Корінці, копії ордерів, ра-

325хунків, фактур, накладних, квитанцій, чекових книжок

326Реєстри рахунківдооплати

Звіти, відомості про надходження, витрачання й

327залишки дорогоцінних металів, алмазів і виробів з них

питань дотримання податкового законодавства, а для бюджетних установ та організацій, а також для госпрозрахункових підприємств і організацій, які перебувають у сфері управління міністерств, інших центральних органів виконавчої влади, — ревізії.

У разі виникнення суперечок, спорів, слідчих і судових справ — зберігаються до ухвалення остаточного рішення

3 р. |

3 р. |

3 р. |

3 р. |

3 р. |

3 р. |

3 р. (1) |

3 р. (1) |

3 р. (1) |

3 р. (1) |

3 р. |

3 р. |

262

328 |

Відомості про витрачання |

|

кредитів: |

|

|

|

а) річні |

Пост. |

|

б) квартальні |

3 р. |

|

в) місячні |

1 р. |

|

Відомості про облік фон- |

|

|

дів, лімітів заробітної пла- |

|

|

ти та контроль за їхнім |

|

|

розподілом, про розраху- |

|

|

нки за перевитрати й за- |

|

329 боргованості із заробітної |

3 р. |

|

|

плати, про відрахування із |

|

|

заробітної плати, з коштів |

|

соціального страхування, про оплату відпусток, вихідної допомоги та ін.

До ліквідації організації

3 р.

1 р.

3 р.

Документи (протоколи |

|

|

засідань інвентаризацій- |

|

|

них комісій, інвентарні |

|

|

330 описи, акти, звіряльні ві- |

3 р. |

3 р. |

домості) про інвентариза- |

|

|

цію |

|

|

Документи (копії звітів, |

|

|

витяги з протоколів, ви- |

|

|

сновки) про виплату до- |

Доки не |

Доки не |

331 помоги, пенсій, оплату |

мине |

мине |

листків непрацездатності |

потреба |

потреба |

з фонду соціального стра- |

|

|

хування |

|

|

|

Доки не |

Доки не |

332 Виконавчі листи |

мине |

мине |

|

потреба |

потреба |

Договори-зобов'язання за |

|

|

товари, одержані в кре- |

Доки не |

Доки не |

333 дит, листування по офор- |

мине |

мине |

мленню договорів- |

потреба |

потреба |

зобов'язань |

|

|

Довідки, що подаються до |

|

|

бухгалтерії на оплату від- |

Доки не |

Доки не |

334 пусток у зв'язку з навчан- |

мине |

мине |

ням, одержання пільг з |

потреба |

потреба |

податків та ін. |

|

|

263

Документи (довідки, акти, зобов'язання, листування)

335щодо дебіторської заборгованості, розтрат, недостач, розкрадань

Документи (протоколи, акти, звіти, відомості переоцінки й визначення

336зношеності основних засобів) про переоцінку основних фондів, нематеріальних активів, незавершеного будівництва Документи(акти, відомос-

337ті) пропереоцінкутоварноматеріальнихзапасів, незавершеногобудівництва

338Паспорти будівель, споруд (1), обладнання

Спостережні справи з на-

339гляду за будівлями й спорудами, що перебувають під охороною держави

340Листування про паспортизацію будівель і споруд

Документи (плани, звіти, листування) про прове-

341дення документальних ревізій і контрольноревізійної роботи

Акти документальних ревізій фінансово-госпо- дарської діяльності орга-

342нізацій, податкових та інших перевірок; документи (довідки, доповідні записки) до них

Доки не |

Доки не |

мине |

мине |

потреба |

потреба |

Пост. |

До ліквідації |

|

організації |

||

|

Пост. |

До ліквідації |

|

організації |

|

|

|

|

|

|

|

(1) Паспорти буді- |

|

|

вель, споруд — па- |

|

|

м'яток архітектури, |

3 р.(2) |

3 р.(2) |

які перебувають під |

|

|

охороною держави, |

|

|

— пост. |

|

|

(2) Після ліквідації |

|

|

основних засобів |

Пост. |

– |

|

3 р. |

3 р. |

|

3 р. |

3 р. |

|

5 р. |

5 р. |

264

Листування про фінансо- во-господарську діяльність (про облік фондів,

343накладення і стягнення штрафів, прийом, здачу, списання матеріальних цінностей та ін.)

Акти перевірок каси, пра-

344вильності стягнення податків та ін.

Договори, угоди (госпо-

345дарські, операційні, трудові та ін.)

346Реєстри договорів

347Договори про матеріальну відповідальність

348Зразки підписів (матеріально відповідальних осіб)

Відомості про реєстрацію державних підприємств,

349установ, організацій, кооперативів, малих підприємств тощо Розрахункові відомості

350сплати внесків до різних фондів

3 р. |

3 р. |

3 р. |

3 р. |

|

|

|

(1) Після закінчен- |

3 р.(1) |

3 р.(1) |

ня строків дії дого- |

|

|

ворів, угод. |

3 р. |

3 р. |

|

|

|

(1) Після звільнен- |

5 р. (1) |

5 р. (1) |

ня матеріально ві- |

|

|

дповідальної особи |

Доки не |

Доки не |

|

мине |

мине |

|

потреба |

потреба |

|

|

|

(1) Після ліквідації |

5 р. (1) |

5 р. (1) |

підприємств, уста- |

|

|

нов, організацій |

3 р. |

3 р. |

|

265

Додаток Б

Затверджено Наказ Головного управління Державного казначейства України

10.12.99 № 114

Зареєстровано в Міністерстві юстиції України

20 грудня 1999 р. за № 890/4183

ПЛАН РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ БЮДЖЕТНИХ УСТАНОВ

(зі змінам,, внесеними наказом ДКУ від № 116 від 04.06.2007 р.)

Розділ I. Балансові рахунки Клас 1. Необоротні активи Клас 2. Запаси

Клас 3. Кошти, розрахунки та інші активи Клас 4. Власний капітал Клас 5. Довгострокові зобов’язання Клас 6. Поточні зобов’язання Клас 7. Доходи Клас 8. Витрати

Розділ II. Позабалансові рахунки Клас. 0. Позабалансові рахунки

Розділ І. Балансові рахунки

Синтетичні рахунки |

|

Субрахунки 1-го рівня |

|

Код |

Назва |

Код |

Назва |

|

|

Клас 1. Необоротні активи |

|

|

|

101 |

Земельні ділянки |

|

|

102 |

Капітальні витрати на поліпшення земель |

|

|

103 |

Будинки та споруди |

10 |

Основні засоби |

104 |

Машини та обладнання |

105 |

Транспортні засоби |

||

|

|

106 |

Інструменти, прилади та інвентар |

|

|

107 |

Робоча і продуктивна худоба |

|

|

108 |

Багаторічні насадження |

|

|

109 |

Інші основні засоби |

11 |

Інші необоротні |

111 |

Музейні цінності, експонати зоопарків, виставок |

|

матеріальні активи |

112 |

Бібліотечні фонди |

|

|

113 |

Малоцінні необоротні матеріальні активи |

|

|

114 |

Білизна, постільні речі, одяг та взуття |

|

|

115 |

Тимчасові нетитульні споруди |

|

|

116 |

Природні ресурси |

|

|

117 |

Інвентарна тара |

266

Синтетичні рахунки |

|

Субрахунки 1-го рівня |

||

Код |

Назва |

Код |

Назва |

|

|

|

118 |

Матеріали довготривалого використання для нау- |

|

|

|

кових цілей |

||

|

|

119 |

Необоротні матеріальні активи спеціального при- |

|

|

|

значення |

||

12 |

Нематеріальні ак- |

121 |

Авторські та суміжні з ними права |

|

|

тиви |

122 |

Інші нематеріальні активи |

|

13 |

Знос необоротних |

131 |

Знос основних засобів |

|

132 |

Знос інших необоротних матеріальних активів |

|||

коштів |

||||

133 |

Знос нематеріальних активів |

|||

|

|

|||

|

|

141 |

Капітальні видатки за невведеними в експлуата- |

|

|

Незавершене капі- |

|

цію основними засобами |

|

|

|

Капітальні видатки за невведеними в експлуата- |

||

14 |

тальне будівницт- |

142 |

цію іншими необоротними матеріальними акти- |

|

|

во |

|

вами |

|

|

|

143 |

Капітальні видатки за невведеними в експлуата- |

|

|

|

цію основними засобами |

||

|

|

|

Клас 2. Запаси |

|

|

|

201 |

Сировина й матеріали |

|

|

|

202 |

Обладнання, конструкції і деталі до установки |

|

20 |

Виробничі запаси |

203 |

Спецобладнання для науково-дослідних робіт за |

|

|

|

|

господарськими договорами |

|

|

|

204 |

Будівельні матеріали |

|

|

|

205 |

Інші виробничі запаси |

|

|

|

211 |

Молодняк тварин на вирощуванні |

|

|

|

212 |

Тварини на відгодівлі |

|

|

Тварини на виро- |

213 |

Птиця |

|

|

214 |

Звірі |

||

21 |

щуванні та відго- |

215 |

Кролі |

|

|

дівлі |

216 |

Сім’ї бджіл |

|

|

|

217 |

Доросла худоба, що вибракувана з основного ста- |

|

|

|

|

да |

|

|

|

218 |

Худоба, що прийнята від населення для реалізації |

|

22 |

Малоцінні та |

221 |

МШП, що знаходяться на складі і в експлуатації |

|

швидкозношувані |

222 |

МШП спеціального призначення |

||

|

предмети (МШП) |

|||

23 |

Матеріали і про- |

231 |

Матеріали для учбових, наукових та інших цілей |

|

|

дукти харчування |

232 |

Продукти харчування |

|

|

|

233 |

Медикаменти і перев’язувальні засоби |

|

|

|

234 |

Господарські матеріали і канцелярське приладдя |

|

|

|

235 |

Паливо, горючі і мастильні матеріали |

|

|

|

236 |

Тара |

|

|

|

237 |

Матеріали в дорозі |

|

267

Синтетичні рахунки |

|

Субрахунки 1-го рівня |

|

Код |

Назва |

Код |

Назва |

|

|

238 |

Запасні частини до транспортних засобів, машин і |

|

|

обладнання |

|

|

|

239 |

Інші матеріали |

24 |

Готова продукція |

241 |

Вироби виробничих (навчальних) майстерень |

|

Продукція сільсь- |

|

Продукція підсобних (навчальних) сільських гос- |

25 |

когосподарського |

251 |

|

|

виробництва |

|

подарств |

|

|

|

|

Клас 3. Кошти, розрахунки та інші активи

30 Каса 301 Каса в національній валюті

302 Каса в іноземній валюті

|

|

311 |

Поточні рахунки на видатки установи |

|

|

|

312 |

Поточні рахунки для переведення підвідомчим |

|

|

|

|

установам |

|

|

|

313 |

Поточні рахунки для обліку коштів, отриманих як |

|

|

|

плата за послуги |

||

31 |

Рахунки в банках |

314 |

Поточні рахунки для обліку коштів, отриманих за |

|

іншими джерелами власних надходжень |

||||

|

|

315 |

Поточні рахунки для обліку депозитних сум |

|

|

|

316 |

Поточні рахунки для обліку інших надходжень |

|

|

|

|

спеціального фонду |

|

|

|

318 |

Поточні рахунки в іноземній валюті |

|

|

|

319 |

Інші поточні рахунки |

|

|

|

321 |

Реєстраційні рахунки |

|

|

|

322 |

Особові рахунки |

|

|

|

323 |

Спеціальні реєстраційні рахунки для обліку кош- |

|

|

|

|

тів, отриманих як плата за послуги |

|

|

Рахунки в казна- |

|

Спеціальні реєстраційні рахунки для коштів, |

|

32 |

324 |

отриманих за іншими джерелами власних надхо- |

||

|

чействі |

|

джень |

|

|

|

325 |

Спеціальні реєстраційні рахунки для обліку депо- |

|

|

|

зитних сум |

||

|

|

326 |

Спеціальні реєстраційні рахунки для обліку інших |

|

|

|

надходжень спеціального фонду |

||

|

|

328 |

Інші рахунки в казначействі |

|

|

|

331 |

Грошові документи в національній валюті |

|

33 |

Інші кошти |

332 |

Грошові документи в іноземній валюті |

|

333 |

Грошові кошти в дорозі в національній валюті |

|||

|

|

|||

|

|

334 |

Грошові кошти в дорозі в іноземній валюті |

34Короткострокові 341 Векселі, одержані в національній валюті векселі одержані 342 Векселі, одержані в іноземній валюті

268

Синтетичні рахунки |

|

Субрахунки 1-го рівня |

||

Код |

Назва |

Код |

Назва |

|

|

Розрахунки з по- |

|

Розрахунки із замовниками з авансів на науково- |

|

35 |

купцями та замов- |

351 |

||

|

никами |

|

дослідні роботи |

|

|

|

|

||

|

Розрахунки з різ- |

361 |

Розрахунки в порядку планових платежів |

|

36 |

362 |

Розрахунки з підзвітними особами |

||

|

ними дебіторами |

363 |

Розрахунки з відшкодування завданих збитків |

|

|

|

364 |

Розрахунки з іншими дебіторами |

|

|

|

Клас 4. Власний капітал |

||

40 |

Фонд у необорот- |

401 |

Фонд у необоротних активах за їх видами |

|

|

них активах |

402 |

Фонд у незавершеному капітальному будівництві |

|

|

Фонд у малоцін- |

|

|

|

41 |

них та швидко |

411 |

Фонд у малоцінних та швидкозношуваних пред- |

|

зношуваних пред- |

метах за їх видами |

|||

|

метах |

|

|

|

|

|

431 |

Результат виконання кошторису за загальним фо- |

|

43 |

Результати вико- |

ндом |

||

нання кошторисів |

432 |

Результат виконання кошторису за спеціальним |

||

|

|

фондом |

||

44 |

Результати пере- |

441 |

Переоцінка матеріальних активів |

|

|

оцінок |

442 |

Інша переоцінка |

|

|

Клас 5. Довгострокові зобов’язання |

|||

50 |

Довгострокові по- |

501 |

Довгострокові кредити банків |

|

502 |

Відстрочені довгострокові кредити банків |

|||

зики |

||||

503 |

Інші довгострокові позики |

|||

|

|

|||

51 |

Довгострокові ве- |

511 |

Видані довгострокові векселі |

|

|

кселі видані |

|

|

|

52 |

Інші довгостроко- |

521 |

Інші довгострокові фінансові зобов’язання |

|

ві зобов’язання |

||||

|

|

Клас |

6. Поточні зобов’язання |

|

|

|

601 |

Короткострокові кредити банків |

|

60 |

Короткострокові |

602 |

Відстрочені короткострокові кредити банків |

|

603 |

Інші короткострокові позики |

|||

позики |

||||

604 |

Прострочені позики |

|||

|

|

|||

|

|

605 |

Короткострокові позики з бюджету |

|

|

Поточна заборго- |

611 |

Поточна заборгованість за довгостроковими пози- |

|

|

|

ками |

||

61 |

ваність за довго- |

612 |

Поточна заборгованість за довгостроковими век- |

|

строковими зо- |

селями |

|||

|

бов’язаннями |

613 |

Поточна заборгованість за іншими довго- |

|

|

|

строковими зобов’язаннями |

||

62 |

Короткострокові |

621 |

Видані короткострокові векселі |

|

векселі видані |

||||

269

Синтетичні рахунки |

|

Субрахунки 1-го рівня |

|

Код |

Назва |

Код |

Назва |

|

|

631 |

Розрахунки з постачальниками та підрядниками |

|

|

|

Розрахунки з часткової оплати замовлень на дос- |

|

|

632 |

лідно-конструкторські розробки, що виконуються |

|

Розрахунки за ви- |

|

за рахунок бюджетних коштів |

63 |

633 |

Розрахунки із замовниками за виконані роботи і |

|

конані роботи |

надані послуги з власних надходжень |

||

|

|

634 |

Розрахунки із замовниками за науково-дослідні |

|

|

|

роботи, що підлягають оплаті |

|

|

635 |

Розрахунки із залученими співвиконавцями для |

|

|

виконання робіт за господарськими договорами |

|

64 |

Розрахунки із по- |

641 |

Розрахунки за платежами і податками в бюджет |

датків та платежів |

642 |

Інші розрахунки з бюджетом |

|

|

Розрахунки із |

651 |

Розрахунки з пенсійного забезпечення |

65 |

652 |

Розрахунки із соціального страхування |

|

страхування |

653 |

Розрахунки із страхування на випадок безробіття |

|

|

|

654 |

Розрахунки з інших видів страхування |

|

|

661 |

Розрахунки із заробітної плати |

|

|

662 |

Розрахунки зі стипендіатами |

|

|

663 |

Розрахунки з працівниками за товари, продані в |

|

|

|

кредит |

|

|

664 |

Розрахунки з працівниками за безготівковими пе- |

|

|

|

рерахуваннями на рахунки з вкладів у банках |

|

Розрахунки з |

|

Розрахунки з працівниками за безготівковими пе- |

66 |

665 |

рерахуваннями внесків за договорами добровіль- |

|

|

оплати праці |

|

ного страхування |

|

|

|

Розрахунки з членами профспілки безготівковими |

|

|

666 |

перерахуваннями сум членських профспілкових |

|

|

|

внесків |

|

|

667 |

Розрахунки з працівниками за позиками банків |

|

|

668 |

Розрахунки за виконавчими документами та інші |

|

|

|

утримання |

|

|

669 |

Інші розрахунки за виконані роботи |

|

|

671 |

Розрахунки з депонентами |

|

Розрахунки за ін- |

672 |

Розрахунки за депозитними сумами |

67 |

|

Розрахунки за коштами, отриманими за іншими |

|

шими операціями і |

673 |

||

|

кредиторами |

|

джерелами власних надходжень |

|

674 |

Розрахунки за спеціальними видами платежів |

|

|

|

||

|

|

675 |

Розрахунки з іншими кредиторами |

|

|

683 |

Внутрішні розрахунки за операціями з централі- |

68 |

Внутрішні розра- |

зованого постачання за загальним фондом |

|

хунки |

684 |

Внутрішні розрахунки за операціями з централі- |

|

|

|

зованого постачання за спеціальним фондом |

|

270

Синтетичні рахунки |

|

Субрахунки 1-го рівня |

|

Код |

Назва |

Код |

Назва |

|

|

|

Клас 7. Доходи |

|

Доходи загального |

701 |

Асигнування з державного бюджету на видатки |

70 |

|

установи та інші заходи |

|

фонду |

702 |

Асигнування з місцевого бюджету на видатки |

|

|

|

установи та інші заходи |

|

|

|

|

|

|

|

711 |

Доходи за коштами, отриманими як плата за пос- |

|

|

|

луги |

|

|

712 |

Доходи за іншими джерелами власних надхо- |

|

Доходи спеціаль- |

|

джень бюджетних установ |

71 |

713 |

Доходи за іншими надходженнями спеціального |

|

|

ного фонду |

|

фонду |

|

|

714 |

Кошти батьків за надані послуги |

|

|

715 |

Доходи, спрямовані на покриття дефіциту загаль- |

|

|

ного фонду |

|

|

|

716 |

Доходи за витратами майбутніх періодів |

|

Доходи від реалі- |

721 |

Реалізація виробів виробничих (навчальних) май- |

|

стерень |

||

72 |

зації продукції, |

|

|

|

Реалізація продукції підсобних (навчальних) сіль- |

||

виробів і викона- |

722 |

||

|

них робіт |

|

ських господарств |

|

723 |

Реалізація науково-дослідних робіт за договорами |

|

|

|

||

74 |

Доходи бюджетів |

741 |

Інші доходи бюджетних установ |

|

|

|

Клас 8. Витрати |

|

Видатки із загаль- |

801 |

Видатки з державного бюджету на утримання |

80 |

|

установи та інші заходи |

|

ного фонду |

802 |

Видатки з місцевого бюджету на утримання уста- |

|

|

|

|

нови та інші заходи |

|

|

811 |

Видатки за коштами, отриманими як плата за пос- |

|

Видатки спеціаль- |

|

луги |

81 |

812 |

Видатки за іншими джерелами власних надхо- |

|

ного фонду |

джень |

||

|

|

813 |

Видатки за іншими надходженнями спеціального |

|

|

|

фонду |

|

|

821 |

Витрати виробничих (навчальних) майстерень |

|

|

822 |

Витрати підсобних (навчальних) сільських госпо- |

|

Виробничі витра- |

дарств |

|

82 |

823 |

Витрати на НДР за договорами |

|

ти |

824 |

Витрати на виготовлення експериментальних |

|

|

|

пристроїв |

|

|

|

|

|

|

|

825 |

Витрати на заготівлю і переробку матеріалів |

|

|

826 |

Видатки до розподілу |

271

|

Розділ II. Позабалансові рахунки |

01 |

Орендовані необоротні активи |

02 |

Активи на відповідальному зберіганні |

04 |

Непередбачені активи і зобов’язання |

05 |

Гарантії та забезпечення |

06 |

Матеріальні цінності, закуплені шляхом централізованого постачання |

07 |

Списані активи та зобов’язання |

08 |

Бланки суворого обліку |

09 |

Призначення та зобов’язання |

272

Додаток В

ЗАТВЕРДЖЕНО Наказ Державного казначейства України

10.07.2000 № 61 (у редакції наказу Державного казначейства України від 14.02.2005 № 28

Зареєстровано в Міністерстві юстиції України

14 серпня 2000 року за № 497/4718

ІНСТРУКЦІЯ про кореспонденцію субрахунків бухгалтерського обліку для відобра-

ження основних господарських операцій бюджетних установ

1.Ця Інструкція спрямована на забезпечення єдності відображення однорідних за змістом господарських операцій на відповідних синтетичних субрахунках бухгалтерського обліку, установлених Планом рахунків бухгалтерського обліку бюджетних установ, що затверджений наказом Головного управління Державного казначейства України від 10.12.99 № 114 і зареєстрований у Міністерстві юстиції України 20.12.99 за № 890/4183.

2.Інструкція роз’яснює основні господарські операції бюджетних установ з надходження, збереження і використання основних засобів та інших необоротних матеріальних і нематеріальних активів, запасів, зобов’язань та інших операцій з розрахунків, надходження і витрачання бюджетних коштів установ відповідно до затверджених кошторисів.

3.При проведенні бухгалтерських записів бюджетними установами застосовуються субрахунки (рахунки другого порядку), установлені Планом рахунків бухгалтерського обліку бюджетних установ, виходячи із загальнодержавних та галузевих потреб управління, контролю, аналізу та звітності. Господарські операції установ можуть відображатися за допомогою додаткових субрахунків (рахунків третього, четвертого й ін. порядків), з обов’язковим збереженням номерів субрахунків Плану рахунків бухгалтерського обліку бюджетних установ (рахунків другого порядку).

4.Кореспонденція субрахунків, що не наведена в цій Інструкції, визначається установою, виходячи з норм даної кореспонденції субрахунків та но- рмативно-правових актів з бухгалтерського обліку бюджетних установ.

273

№

з/п

1.1

Зміст операції |

Номери субрахунків |

||

за дебетомза кредитом |

|||

1. Облік необоротних активів |

|||

|

|

||

Оприбуткування земельних ділянок, будинків та |

|

|

|

споруд, машин і обладнання, білизни, постільних |

|

|

|

речей, одягу, взуття, транспортних засобів, ін- |

|

|

|

струментів, виробничого (включаючи пристрої) і |

|

|

|

господарського інвентарю, робочих і продуктив- |

|

|

|

них тварин, малоцінних необоротних матеріаль- |

|

|

|

них активів, матеріалів довготривалого викорис- |

|

|

|

тання з науковою метою, книг, що включаються |

|

|

|

до бібліотечного фонду, програм для електронних |

|

|

|

обчислювальних машин та інших необоротних |

|

|

|

активів (вартість без ПДВ та сум без копійок): |

101–122 |

364 |

|

− що сплачені шляхом попередньої оплати |

|||

− що сплачені після їх отримання |

101–122 |

675 |

|

Водночас проводиться другий запис (сума без |

|

|

|

ПДВ): |

801, 802 |

401 |

|

− при оплаті коштами загального фонду |

|||

− при оплаті коштами спеціального фонду |

811–813 |

401 |

|

Сума ПДВ:

−при оплаті коштами загального фонду

−при оплаті коштами спец. фонду:

якщо ПДВ не включено до податкового кредиту

якщо ПДВ включено до податкового кредиту

1.2Списанняактивів сум копійок з придбаних необоротних

Безоплатне отримання необоротних активів (крім централізованого постачання матеріальних цінностей та внутрішнього переміщення в межах

1.3головного розпорядника бюджетних коштів)

801, 802 |

364, 675 |

|

811–813 |

364, 675 |

|

641 |

364, 675 |

|

801, 802 |

364, 675 |

|

811–813 |

||

|

||

101–122 |

364 |

Водночас проводиться другий запис |

812 |

401, |

|

Безоплатне отримання необоротних активів за |

|

131–133 |

|

|

|

||

операціями з централізованого постачання мате- |

|

401, |

|

1.4 ріальних цінностей та внутрішнього переміщен- |

101–122 |

||

131–133 |

|||

ня в межах головного розпорядника бюджетних |

|

||

|

|

коштів

274

|

Отримання необоротних активів установою- |

|

|

|

замовником, придбаних за операціями з центра- |

|

|

|

лізованого постачання, які проводяться за раху- |

104–122 |

684 |

1.5 |

нок власних надходжень спеціального фонду |

|

|

кошторису, коли установа-закупник є бюджет- |

|

|

ною установою.

Водночас проводиться другий запис Безоплатна передача необоротних активів за опе-

1.6раціями з централізованого постачання матеріальних цінностей та внутрішнього переміщення в межах головного розпорядника бюджетних коштів Реалізація будинків, споруд на суму нарахованих

1.7коштів від реалізації, що належать перерахуванню до Державного бюджету України Зміна вартості необоротних активів:

після проведення індексації, дооцінювання

1.8

уцінення

Списання необоротних активів, які стали непри-

1.9датними на підставі виправдних документів, та в разі реалізації

Списання необоротних активів унаслідок недостачі, установленої при інвентаризації, тощо

1.10Водночас проводиться другий запис на суму вартості відшкодування збитків, яка віднесена на рахунок винних осіб

Списання недостач необоротних активів, установлених при інвентаризації

1.11

Водночас проводиться другий запис, коли винні особи не встановлені

1.12Оприбуткування лишків необоротних активів, виявлених під час інвентаризації

1.13Відображення сум за не введеними в експлуатацію об’єктами капітального будівництва Прийняття в експлуатацію об’єктів капітального

будівництва

1.14

Водночас проводиться списання сум за незавершеним капітальним будівництвом

811, 812 |

401 |

|

401, |

101-122 |

|

131–133 |

||

|

||

131, 401 |

103 |

|

364, 675 |

711, |

|

811 |

642 |

|

101-122 |

401, |

|

401, |

131–133 |

|

|

||

131–133 |

101–122 |

|

401, |

103–122 |

|

131–133 |

||

|

||

401, |

104–122 |

|

131–133 |

|

|

363 |

711 |

|

401, |

104–122 |

|

131–133 |

|

|

05 |

– |

|

103–122, |

711, |

|

811 |

401 |

|

141–143 |

402 |

|

103–122 |

401 |

|

402 |

141–143 |

275

1.15 |

Нарахування суми зносу в останній робочий день |

грудня |

2. Облік запасів

Оприбуткування виробничих запасів, матеріалів і продуктів харчування, у тому числі за операціями з централізованого постачання установоюзакупником (вартість без ПДВ):

–що сплачені шляхом попередньої оплати рахунка

–що сплачені після їх отримання

Сума ПДВ з виробничих запасів, матеріалів і

2.1продуктів харчування, придбаних за рахунок коштів загального фонду

Сума ПДВ з виробничих запасів, матеріалів і продуктів харчування, придбаних за рахунок коштів спеціального фонду:

–якщо ПДВ не включено до податкового кредиту

–якщо ПДВ включено до податкового кредиту

Отримані установою-замовником виробничі за-

2.2паси, матеріали, продукти харчування, медикаменти та інші запаси від установи-закупника за операціями з централізованого постачання Списання використаних виробничих запасів, ма-

2.3теріалів і продуктів харчування на підставі підтвердних документів, крім отриманих за операціями з централізованого постачання Передані виробничі запаси, матеріали, продукти

2.4харчування, медикаменти та інші запаси, закуплені шляхом централізованого постачання з балансу установи-закупника на баланс установи-замовника

Списуються використані виробничі запаси, матеріали, продукти харчування, медикаменти та інші

2.5запаси установою-замовником, придбані за операціями з централізованого постачання. Акти про списання передаються установі-закупнику

Згідно з отриманими актами від установизамовника на фактичні видатки відносяться суми

2.6використаних виробничих запасів, матеріалів, продуктів харчування, медикаментів та інших запасів установою-закупником

401

201–218,

231–239

201–218,

231–239

801, 802

811–813

641

201–218,

231–239

801, 802, 811–813

683, 684

683, 684

801, 802, 813

131–133

361, 362, 364 675

361, 362, 364, 675

361, 362, 364, 675 361, 362, 364, 675

683, 684

201–218,

231–236, 238, 239

201–218,

231–239

201–218,

231–239

683, 684

276

2.7Отримання матеріалів і продуктів харчування як гуманітарної допомоги

2.8Оприбуткування лишків матеріалів і продуктів харчування, виявлених при інвентаризації

Відображена вартість сум переоцінки виробничих запасів, матеріалів і продуктів харчування:

– дооцінка

2.9

– уцінка

Списання недостач виробничих запасів, матеріалів та продуктів харчування у межах установлених норм, а також недостач і втрат від псування

2.10матеріальних цінностей, віднесених на рахунок установи (винних осіб не встановлено), придбаних у поточному році, у минулих роках, за розрахунками з централізованого постачання

Списання виявлених недостач і втрат виробничих запасів, матеріалів та продуктів харчування, придбаних у поточному році, у минулих роках, за розрахунками з централізованого постачання

2.11Водночас проводиться другий запис:

–на суму вартості відшкодування збитків, яка віднесена на рахунок винних осіб

–коли винних осіб не встановлено, справи знаходяться в слідчих органах

Оприбуткування малоцінних та швидкозношуваних предметів (без ПДВ):

–що сплачені шляхом попередньої оплати

–що сплачені після їх отримання

Водночас проводиться другий запис (сума без

2.12ПДВ)

Сума ПДВ з малоцінних та швидкозношуваних предметів:

–придбаних за рахунок коштів загального фонду

–придбаних за рахунок коштів спеціального фонду:

231–236, |

364 |

|

238, 239 |

||

|

||

231–236, |

711 |

|

238, 239 |

||

|

201–218, 441 231–236, 238, 239

441201–218,

231–236, 238, 239

801, 802, |

201, 204, |

811–813, |

205, |

431, 432, |

231–236, |

683, 684 |

238, 239 |

801, 802, |

231–236, |

811–813, |

238, 239 |

431, 432, |

|

683, 684 |

|

363 |

711 |

05 |

– |

221 |

361, 362, |

|

364 |

221 |

675 |

801, 802 |

411 |

811–813 |

|

801, 802 |

361, 362, |

|

364, 675 |

277

якщо ПДВ не включено до податкового кредиту

якщо ПДВ включено до податкового кредиту

Отримані установою-замовником малоцінні та швидкозношувані предмети від установизакупника, придбані за операціями з централізо-

2.13ваного постачання, які проводяться за рахунок коштів загального фонду кошторису або за рахунок інших надходжень спеціального фонду кошторису, якщо установа-закупник є бюджетною установою

Отримані установою-замовником малоцінні та швидкозношувані предмети від установизакупника, придбані за операціями з централізованого постачання, які проводяться за рахунок

2.14власних надходжень спеціального фонду кошторису, якщо установа-закупник є бюджетною установою

811–813 |

361, 362, |

|

364, 675 |

641361, 362, 364, 675

221–222 411

221–222 684

Водночас проводиться другий запис

Оприбуткування малоцінних і швидкозношуваних предметів, отриманих як гуманітарна допо-

2.15мога

Водночас проводиться другий запис

Видача зі складу в експлуатацію малоцінних та швидкозношуваних предметів:

2.16вартість до 10 грн включно за одиницю (комплект)

вартість більше ніж 10 грн за одиницю (комплект)

Оприбуткування лишків малоцінних та швидкоз-

2.17ношуваних предметів, виявлених при інвентаризації

Реалізація лишків малоцінних та швидкозношуваних предметів, що не використовуються уста-

2.18новою.

На суму коштів від реалізації проводиться запис

2.19Списання малоцінних та швидкозношуваних предметів, які стали непридатними

811, 812 |

411 |

221 |

364 |

812 |

411 |

411 |

221/1 |

221/2 |

221/1 |

221 |

711 |

811 |

411 |

411 |

221 |

364, 675 |

711 |

411 |

221 |

278

Оприбуткування сум вартості матеріалів, отриманих від ліквідації та розбору необоротних ак-

2.20тивів, малоцінних та швидкозношуваних предметів, які залишені для ремонту та інших потреб установи

Списання малоцінних та швидкозношуваних предметів, установлених при інвентаризації не-

2.21достач і втрат

Водночас проводиться другий запис на суму, яка віднесена на рахунок винних осіб

Списання недостач малоцінних та швидкозношуваних предметів, установлених при інвентаризації

2.22

Водночас проводиться другий запис, коли винні особи не встановлені

Придбання тварин для відгодівлі:

2.23за попередньою оплатоюза оплатою після отримання тварин

2.24Оприбуткування приросту і приплоду молодняку за плановою собівартістю

2.25Списання за рахунок установи загиблого молодняку і тварин на відгодівлі

2.26Оприбуткування м’ясних продуктів при забої тварин за плановими цінами

231, 234, |

|

235, 238, |

711 |

239 |

|

411 |

221 |

363 |

711 |

411 |

221 |

05 |

– |

|

313, 323, |

212 |

364 313, |

212 |

323, 675 |

211 |

711, 822 |

711, 822 |

211, 212 |

251 |

211–218 |

3. Облік операцій з грошовими коштами

Отримання асигнувань із загального фонду:установами, які утримуються за рахунок коштів

3.1державного бюджету

установами, які утримуються за рахунок коштів місцевого бюджету

3.2 Отримання асигнувань із спеціального фонду (крім власних надходжень)

3.3Переведення коштів розпорядникам нижчого рів701, 702,

ня 713

3.4 |

Списання з рахунків залишків коштів, виділених |

701, 702, |

|

асигнувань, не витрачених у поточному році |

713 |

|

Надходження на поточні, спеціальні реєстраційні |

|

3.5 |

рахунки установи сум, що відносяться до плати |

313, 323 |

|

за надані послуги, оренду та реалізацію майна ві- |

|

дповідно до чинного законодавства України

701

702

713

311, 312, 316, 321, 322, 326

311, 312, 316, 321, 322, 326

364, 674

279

Отримання спонсорських, благодійних внесків та |

301, 302, |

|

|

3.6 іншої гуманітарної допомоги (в т.ч. надходження |

314, 318, |

712 |

|

у натуральній формі) |

324 |

314, 318, |

|

3.7 Витрачання спонсорських та благодійних внесків |

364, 675 |

||

324 |

|||

|

|

||

Перерахування частини отриманих доходів від- |

|

313, 314, |

|

3.8 повідно до чинного законодавства України уста- |

711, 712 |

318, 323, |

|

нові нижчого рівня |

|

324 |

|

Перерахування сум постачальникам згідно з |

|

|

|

пред’явленими рахунками за матеріальні ціннос- |

|

|

|

ті та надані послуги, за електричну енергію та |

|

|

|

комунальні послуги, за замовлення транспорту |

|

|

|

на доставку матеріалів і продуктів харчування |

|

|

|

тощо: |

|

|

|

у порядку планових платежів |

361 |

311, 313, |

|

|

|

314, 316, |

|

|

|

318, 319, |

|

|

|

321, 323, |

|

3.9 |

|

324, 326 |

|

364 |

311, 313, |

||

шляхом попередньої оплати |

|||

|

|

314, 316, |

|

|

|

318, 319, |

|

|

|

321, 323, |

|

|

|

324, 326 |

після надходження матеріальних цінностей, отримання послуг

Перерахування до Державного бюджету України

3.10податків та інших платежів відповідно до чинного законодавства України

Перераховані кошти установі-закупнику за матеріальні цінності за операціями з централізованого

3.11постачання, які проводяться за рахунок власних надходжень спеціального фонду кошторису, коли установа-закупник є бюджетною установою

Перераховані кошти для проведення операцій з централізованих закупівель матеріальних ціннос-

3.12тей за власними надходженнями установоюзамовником установі-закупнику, коли остання є госпрозрахунковою установою

675311, 313, 314, 316, 318, 319, 321, 323, 324, 326

641, 642 |

311, 313, |

|

321, 323 |

||

|

684313, 314, 323, 324

364, 675 |

313, 314, |

|

323, 324 |

||

|

280

Послуги із замовлення транспорту на доставку

3.13матеріалів і продуктів харчування, списані на фактичні видатки

Оприбуткування бланків суворої звітності (акредитиви, чекові книжки, талони на бензин, мазут, харчування, путівки в будинки відпочинку, санаторії, турбази, повідомлення на поштові перекази,

3.14митні марки, бланки трудових книжок та вкладиші до них тощо), вартість бланків (без ПДВ).

Водночас проводиться запис на позабалансовому рахунку 08

3.15Видача в підзвіт бланків суворої звітності (талони на бензин, бланки трудових книжок тощо)

Списання витрачених бланків суворої звітності на підставі акта.

3.16

Водночас проводиться списання з позабалансового рахунку

Отримання в касу готівки з поточних, реєстра-

3.17ційних, спеціальних реєстраційних рахунків за прибутковими касовими ордерами

Видача готівки з каси за видатковими касовими

3.18ордерами або іншими документами, що їх замінюють

3.19Прийняття авансового звіту про витрачені підзвітні суми

3.20Повернення підзвітною особою залишку авансу в касу установи

3.21Віднесення на рахунок винних осіб виявлених недостач грошових коштів у касі установи Надходження сум у касу, на поточні, реєстрацій-

3.22ні, спеціальні реєстраційні рахунки установи на погашення недостач, завданих збитків тощо Надходження коштів за харчування працівників

3.23за місцем роботи, утримання дітей в дитячих дошкільних закладах

801, 802, |

361, 364, |

811-813 |

675 |

|

311, 313, |

331321, 323, 364, 675

08 |

– |

|

362 |

331 |

|

801, 802, |

331, 362 |

|

811 |

|

|

– |

08 |

|

|

311, 313, |

|

|

314, 316, |

|

301, 302 |

318, 319, |

|

|

321, 323, |

|

362, 652, |

324, 326 |

|

301 |

||

661, 662, |

||

671, 672 |

|

|

221, |

|

|

231–236, |

|

|

238, 239, |

362 |

|

331, 801, |

||

|

||

802, 811– |

|

|

813, 823 |

|

|

301, 302 |

362 |

|

363 |

301, 302 |

|

301, 302, |

|

|

311, 313, |

363 |

|

321, 323 |

|

|

301, 313, |

301, 364 674 |

|

323 |

|

281

Надходження в касу плати за телефонні перего-

3.24вори та інших коштів, які відповідно до чинного законодавства України відносяться на відшкодування касових видатків Зарахування сум на поточні, спеціальні реєстра-

3.25ційні рахунки коштів, які надійшли в касу установи Зарахування плати за телефонні переговори та

3.26інших коштів, які відповідно до чинного законодавства України відносяться на відшкодування касових видатків

3.27Зарахування коштів на депозитний рахунок

3.28Повернення коштів з депозитного рахунка

Надходження на поточний, спеціальний реєстраційний рахунки установи коштів, отриманих від реалізації необоротних активів (крім будівель і споруд) та інших матеріальних цінностей (у т.ч.

3.29списаних), за здані у вигляді брухту і відходів чорні, кольорові метали, дорогоцінні метали (у т.ч. відходів від використання фотоматеріалів і кіноплівки), коштовне каміння у розмірах, що, згідно із законодавством України, залишаються в розпорядженні установи

3.30Отримання асигнувань із загального фонду шляхом виданих векселів Погашення векселем кредиторської заборговано-

3.31сті за отримані матеріальні цінності, виконані роботи та надані послуги

3.32Перерахування коштів установі банку для придбання іноземної валюти

Проведення розрахунків з установою банку з придбання іноземної валюти:

3.33зарахована іноземна валютасписана вартість послуги за придбання валюти

Проведено розрахунок з Пенсійним фондом за придбану іноземну валюту:

3.34нарахований пенсійний збір

301

313, 314, 323, 324

311, 321, 313, 323

315, 325 672

313, 323

341

364, 675

364

318 801, 802 811–813

801, 802 811–813

364, 801, 802, 811–813

301

301, 364

672 315, 325

364, 675

701, 702

341

311, 313, 314, 316, 319, 321, 323, 324, 326

364

364

651

282

перерахований пенсійний збір

Повернуто установою банку невикористаний за-

3.35лишок коштів, перерахований установою для придбання іноземної валюти

3.36Отримана в касу готівка в іноземній валюті

3.37Видано під звіт іноземну валюту Проведений розрахунок за підзвітну суму:

–прийняття та затвердження звіту про використаний аванс в іноземній валюті (за курсом на день видачі авансу)

–повернення невикористаної частини авансу в

3.38іноземній валюті (за курсом на день видачі авансу)

–відшкодовані перевитрати понад виданий аванс (за курсом на день погашення заборгованості, але не пізніше терміну, визначеного для звітування за відрядження)

Нарахована курсова різниця на кошти на валютному рахунку (щомісяця при зміні курсу):

3.39при збільшенні курсупри зменшенні курсу

3.40Перерахована валюта для надання послуг, виконання робіт тощо Списано на фактичні видатки, отримані послуги,

3.41виконані роботи (за курсом перерахування авансу)

4. Власний капітал

Списуються остаточними оборотами отримані за

4.1поточний рік асигнування загального фонду бюджету

Списуються остаточними оборотами доходи за коштами, отриманими як плата за послуги (надходження, що отримані установою згідно з кош-

4.2торисом як плата за послуги, що надаються бюджетними установами згідно з функціональними повноваженнями; кошти, що отримуються бюджетними установами від господарської та/або

651311, 313, 314, 316, 319, 321, 323, 324, 326

311, 313, |

|

314, 316, |

364 |

319, 321, |

|

323, 324, |

|

326 |

|

302 |

318 |

362 |

302 |

801, 802 |

362 |

811–813 |

|

302 |

362 |

362 |

302 |

318 |

442 |

|

442 |

318 |

|

364 |

318 |

|

801, 802, |

364 |

|

811–813 |

||

|

||

701, 702 |

431 |

|

711 |

432 |

283

виробничої діяльності; плата за оренду майна бюджетних установ; кошти, що отримуються бюджетними установами від реалізації майна), що, згідно з кошторисом, відносяться до поточного бюджетного року

Списуються доходи за іншими джерелами власних надходжень (надходження установи для ви-

4.3конання окремих доручень, а також гранти, дарунки, благодійні внески, інвестиції, що, згідно з чинним законодавством України, отримують бюджетні установи)

4.4Списуються доходи за іншими надходженнями спеціального фонду Списуються доходи, що отримані від батьків за

4.5утримання дітей в дошкільних закладах, за навчання у державних школах естетичного виховання тощо

Списуються доходи за коштами, отриманими як плата за послуги, що отримані в минулому бюджетному році, які були використані в поточному

4.6році (плата за навчання, перерахована за весь навчальний рік, тощо), якщо установою застосовувався у минулому році субрахунок 716 "Доходи за витратами майбутніх періодів"

4.7Списуються доходи від реалізації продукції, виробів і виконаних робіт

4.8Списуються видатки поточного року, проведені за рахунок коштів загального фонду бюджету

Списуються видатки поточного року, проведені за рахунок доходів спеціального фонду бюджету:

4.9видатки за коштами, отриманими як плата за послуги, за іншими джерелами власних надходжень, за іншими надходженнями спеціального фонду Списуються витрати (виробничих (навчальних)

майстерень, підсобних (навчальних) сільських господарств, на науково-дослідні роботи за договорами, на виготовлення експериментальних

4.10пристроїв, на заготівлю і переробку матеріалів) за закінченими і зданими роботами.

Витрати за незакінченими або закінченими, але не зданими роботами, заключними оборотами за рік не списуються

712

713

714

716

721, 722, 723

431

432

432

432

432

432

432

432

801, 802

811, 812, 813

821, 822, 823, 824, 825

284

|

Списується вартість переоцінених запасів та ма- |

|

|

|

4.11 |

теріалів: |

441 |

431, 432 |

|

|

– |

дооцінка |

||

|

– |

уцінка |

431, 432 |

441 |

|

Списуються нараховані курсові різниці: |

|

|

|

4.12 |

– |

додатний результат |

442 |

431, 432 |

|

– |

від’ємний результат |

431, 432 |

442 |

4.13 |

Списання сум дебіторської заборгованості після |

431, 432 |

363, 364 |

|

закінчення терміну позовної давності |

||||

4.14 |

Списання сум кредиторської заборгованості, |

364, 675 |

431, 432 |

|

|

строк позовної давності якої минув |

|

|

|

4.15 |

Списання сум депонентської заборгованості, |

671 |

431, 432 |

|

|

строк позовної давності якої минув |

|

|

|

5. Розрахунки із зобов’язань, не пов’язаних безпосередньо з діяльністю установи

5.1 |

Отримання довгострокового кредиту в установі |

319 |

|

банку |

|||

5.2 |

Відстрочення терміну погашення довгостроково- |

501 |

|

го кредиту в установі банку |

|||

5.3 |

Перерахування з поточного рахунка на погашен- |

501, 502 |

|

ня довгострокових кредитів |

|||

5.4 |

Отримання короткострокового кредиту в устано- |

319 |

|

ві банку |

|||

5.5 |

Відстрочення терміну погашення короткостроко- |

601 |

|

|

вого кредиту в установі банку |

|

|

5.6 |

Відображення поточної заборгованості з довго- |

611 |

|

|

строкового кредиту в установі банку |

|

|

|

6. Розрахунки із заробітної плати |

||

6.1 |

Нарахування заробітної плати працівникам, що |

801, 802, |

|

|

перебувають і не перебувають у штаті установ |

811-813 |

|

6.2 |

Нарахування стипендій |

801, 802, |

|

811 |

|||

|

Нарахована допомога у зв’язку з тимчасовою не- |

||

6.3 |

652 |

||

|

працездатністю |

|

|

6.4 |

Утримання із заробітної плати та стипендій по- |

661, 662 |

|

|

датків та інших утримань |

|

|

|

Перерахування з поточних, реєстраційних, спеці- |

661, 662 |

|

|

альних реєстраційних рахунків за дорученням пра- |

||

6.5 |

663, 664, |

||

цівників: сум заробітної плати, стипендії, утри- |

665, 666, |

||

|

мань із заробітної плати за товари, продані в |

||

|

667, 668 |

||

|

кредит; вустанови банків на вклади; за договора- |

||

501

502

319

601

602

501

661

662

661

641, 651-654, 663-668

311, 313, 314, 316, 321, 323, 324, 326

285

ми добровільного страхування; профспілковим організаціям членських профспілкових внесків та ін.

Повернення на рахунки установи сум неотрима-

6.6них коштів заробітної плати, стипендії, аліментів тощо

6.7Нарахування внесків до Пенсійного фонду

6.8Нарахуваннястрахування внесків на державне соціальне

6.9Нарахування внесків на обов’язкове соціальне страхування на випадок безробіття

6.10Нарахування внесків з інших видів страхування

6.11Перерахуваннястрахування сум внесків за розрахунками із Нарахування гонорару композиторам, артистам,

6.12авторам за виконані ними роботи за договорами й разовими замовленнями

6.13Утримання податків з гонорару

6.14Виплата заробітної плати, стипендій і гонорарів з каси установи

6.15Віднесення на рахунок депонентів не отриманих у строк заробітної плати та стипендій

6.16Виплатанентам з каси установи сум, що належать депоНадходження на рахунок коштів на виплату до-

6.17помоги і компенсацій громадянам, які постраждали внаслідок Чорнобильської катастрофи

Нарахування допомоги і компенсацій, виплат, пов’язаних з підвищеною оплатою праці, надан-

6.18ням додаткової відпустки громадянам, які постраждали внаслідок Чорнобильської катастрофи, відповідно до чинного законодавства України Отримання в касу установи коштів на виплату

6.19допомоги і компенсацій громадянам, які постраждали внаслідок Чорнобильської катастрофи Видачапрацівникамкоштівнавиплатудопомогиі

6.20компенсаційгромадянам, якіпостраждаливнаслідок Чорнобильськоїкатастрофи, абозаробітноїплативідповіднодочинногозаконодавстваУкраїни

311, 313, |

|

|

314, 316, |

661, 662, |

|

321, 323, |

668 |

|

324, 326 |

|

|

801, 802, |

651 |

|

811–813 |

||

|

||

801, 802, |

652 |

|

811–813 |

||

|

||

801, 802, |

653 |

|

811–813 |

||

|

||

801, 802, |

654 |

|

811–813 |

||

311, 313, |

||

|

||

651, 652, |

314, 316, |

|

653, 654 |

321, 323, |

|

|

324, 326 |

|

801, 802, |

669 |

|

811 |

||

|

||

669 |

641 |

|

661, 662, |

301 |

|

669 |

||

|

||

661, 662 |

671 |

|

671 |

301 |

|

328 |

674 |

|

674 |

661 |

|

301 |

328 |

|

661 |

301 |

286

7. Облік операцій з власними надходженнями та інші операції

Нарахування плати за послуги, надання яких пов’язане з виконанням основних функцій та завдань бюджетної установи, від господарської

7.1та/або виробничої діяльності, визначені переліками послуг, що можуть надаватись бюджетними установами за плату, затвердженими Кабінетом Міністрів України для відповідної галузі

7.2Нарахуванняустанови плати за оренду майна бюджетної Нарахування плати за комунальні послуги здано-

7.3го в оренду приміщення, які відповідно до чинного законодавства України відносяться на відшкодування касових видатків Нарахування коштів від реалізації майна, відш-

7.4кодування вартості форменого одягу, завданих збитків тощо Нарахування податку на додану вартість та ін-

7.5ших податків, що підлягають перерахуванню до Державного бюджету України відповідно до чинного законодавства України

7.6Надійшлислуги кошти в іноземній валюті за надані по-

364, 674 |

711, 714 |

|

741 |

||

|

||

364 |

711 |

|

364, 675 |

801, 802, |

|

811 |

||

|

||

363, 364 |

711 |

|

811 |

641, 642 |

|

318 |

711 |

7.7Зараховані благодійні внески в іноземній валюті

Здійснення видатків за рахунок коштів, отриманих як плата за послуги (сума без ПДВ).

7.8Сума ПДВ:

–якщо ПДВ не включено до податкового кредиту

–якщо ПДВ включено до податкового кредиту

Надходження від підприємств на поточний, спеціальний реєстраційний рахунки власних надхо-

7.9джень навчальних закладів системи професійнотехнічної освіти за виконані учнями роботи в період виробничого навчання

Пред’явлені рахунки замовникам за виконані для

7.10них роботи, надані послуги, виготовлені вироби учбово-виробничими майстернями

7.11Повернення плати за утримання дітей у дитячих дошкільних закладах

7.12Надходженнядій коштів для сплати іменних стипен-

318 |

712 |

|

811 |

364, 675 |

|

811 |

364, 675 |

|

641 |

364, 675 |

|

313, 323 |

633 |

|

633 |

711, 721, |

|

741 |

||

|

||

674 |

301 |

|

314, 324 |

712 |

287

7.13Нараховування стипендій за рахунок отриманих коштів для сплати іменних стипендій

7.14Виплата іменних стипендій

7.15Списання видатків, проведених за кошти, що надійшли як гуманітарна допомога

7.16Проведення видатків за коштами, що відносяться до інших надходжень спеціального фонду

Отримані кошти установою-закупником для проведення централізованих закупівель від устано-

7.17ви-замовника за операціями з централізованого постачання, які проводяться за рахунок власних надходжень спеціального фонду кошторису, якщо установа-закупник є бюджетною установою

Оплачені рахунки установою-закупником за централізоване придбання матеріальних ціннос-

7.18тей за операціями з централізованого постачання, які проводяться за рахунок власних надходжень спеціального фонду кошторису, коли установазакупник є бюджетною установою

Придбані матеріальні цінності установоюзакупником за операціями з централізованого постачання, які проводяться за рахунок власних на-

7.19дходжень спеціального фонду кошторису, коли установа-закупник є бюджетною установою, до передачі установам-замовникам обліковуються на позабалансовому рахунку

Передані матеріальні цінності за операціями з централізованого постачання, які проводяться за

7.20рахунок власних надходжень спеціального фонду кошторису, коли установа-закупник є бюджетною установою, списуються з позабалансового рахунку установи-закупника

Після отримання підтвердження установоюзакупником від установи-замовника факту отримання матеріальних цінностей, придбаних за

7.21операціями з централізованого постачання, які проводяться за рахунок власних надходжень спеціального фонду кошторису, коли установазакупник є бюджетною установою, проводиться закриття розрахунків

812 662

662 301, 314, 324

812364, 675

813316, 326, 364, 675

328 684

351, 364, |

328 |

|

675 |

||

|

06 –

–06

684 |

351, 364, |

|

675 |

||

|

|

8. Облік операцій при виробництві продукції |

|

|

8.1 |

Оприбуткування готових виробів і продукції, пе- |

241, 251 |

821, 822 |

реданих з виробництва на склад |

|||

288

8.2Реалізація готових виробів і продукції підсобних господарств

8.3Оприбуткування продукції підсобних господарств для потреб установи

Видача зі складу матеріалів тривалого використання науковими підрозділами для виконання науково-дослідних робіт або майстернями для реставрації та ремонту виробів мистецтва, му-

8.4зейних цінностей і пам’ятників архітектури Водночас проводиться другий запис

Оприбуткування спеціального обладнання для виконання науково-дослідних робіт за господарськими договорами (сума без ПДВ)

Сума ПДВ:

–якщо ПДВ не включено до податкового кре-

8.5диту

721, 722 |

241,251 |

232, 239 |

241, 251 |

118 |

231 |

801, 802, |

401 |

811–813 |

|

203313, 323, 351, 364, 631–635, 675

823313, 323, 351, 364, 631–635, 675

– якщо ПДВ включено до податкового кредиту |

641 |

313, 323, |

|

|

351, 364, |

Передача спеціального обладнання зі складу в |

|

631–635, 675 |

|

|

|

науковий підрозділ для виконання робіт за гос- |

823 |

203 |

8.6 подарськими договорами. |

|

|

Водночас проводиться запис на позабалансовому |

02 |

– |

рахунку 02 |

|

|

Оприбуткування за ціною можливого викорис- |

|

|

тання спеціального обладнання, яке не повернуто |

|

|

замовнику після завершення теми і яке викорис- |

|

|

товується як: |

|

|

– основні засоби |

104, 106 |

711, |

8.7 |

811 |

131, 401 |

|

|

|

– малоцінні та швидкозношувані предмети |

221, |

711, |

|

811 |

411 |

– матеріали |

231, 234 |

711 |

289

Вартість цього обладнання списується з позабалансового рахунку 02

8.8Передача матеріалів і продуктів харчування в перероблення

8.9Оприбуткування матеріалів, які надійшли від заготівлі і перероблення Оприбуткування малоцінних та швидкозношува-

них предметів, які надійшли з перероблення.

8.10

Водночас проводиться другий запис

Оприбуткування необоротних активів, виготов-

8.11лених господарським способом.

Водночас проводиться другий запис Надходження від замовників сум на сплату раху-

8.12нків за виконані науково-дослідні роботи за договорами

8.13Надходження авансів від замовників за договорами на виконання науково-дослідних робіт

8.14Надходженнядукції коштів від реалізації виробів і про-

Перерахування з поточного, реєстраційного ра-

8.15хунків організаціям за виконані ними замовлення для науково-дослідних і конструкторських робіт за тематикою загального фонду бюджету

Прийняття згідно з актом або іншими документами виготовлених приладів і виробів для науко-

8.16во-дослідних і конструкторських робіт.

Водночас проводиться другий запис

Перерахування з поточного, спеціального реєстраційного рахунків для обліку коштів, отриманих

8.17як плата за послуги спільним виконавцям, залученим для виконання окремих науково-дослідних і конструкторських робіт за договорами

8.18Прийняття виконаних робіт від співвиконавців Залік авансів, одержаних від замовників на нау-

8.19ково-дослідні роботи за договорами відповідно до чинного законодавства України

8.20Здача замовникам виконаних науково-дослідних робіт за вартістю, що передбачена в договорі

–02

825231–236, 238, 239

231–236, |

825 |

|

238, 239 |

||

|

||

221 |

825 |

|

801, 811 |

411 |

|

106, 109, |

825 |

|

113, 114 |

|

|

801, 811 |

401 |

|

313, 323 |

634 |

|

313, 323 |

351 |

|

|

241, 251, |

|

313, 323 |

364, 721, |

|

|

722, 741 |

|

632 |

311, 321 |

|

104, 221 |

632 |

|

801, 802 |

401, 411 |

|

635 |

313, 323 |

|

823 |

635 |

|

351 |

634 |

|

634 |

723 |

290

Оплата прямих видатків при виробництві проду-

8.21кції і при виконанні науково-дослідних і конструкторських робіт за договорами Видача зі складу матеріалів та спеціального об-

8.22ладнання на виробництво продукції і виконання науково-дослідних робіт за договорами

8.23Повернення на склад матеріалів, що не були використані у виробництві

8.24Оплата наданих послуг із заготівлі і переробки матеріалів

8.25Отримання від постачальників для будівництва обладнання і будівельних матеріалів Передача підрядним організаціям обладнання і

8.26будівельних матеріалів на капітальне будівництво Оплата зі спеціального рахунку замовника сум

8.27підряднику за закінченими етапами будівельномонтажних робіт з капітального будівництва Списання на підставі підтвердних документів

8.28сум виконаних підрядником будівельномонтажних робіт

Начальник управління методології з виконання бюджету, бухгалтерського обліку та звітності

821–823 |

301, 313, |

323, 362, 635 |

|

|

201, 203, |

821–823 |

231, 234, |

201, 203, |

235, 238, 239 |

|

|

||

231, 234, |

821-823 |

|

235, 238, |

||

|

||

239 |

|

301, 313,

825323, 362, 364, 675

202, 204 |

631 |

631 |

202, 204 |

631 |

|

311, 313, |

|

319, 321, 323 |

|

|

|

|

801, 802, |

631 |

|

811 |

|

|

|

|

|

|

О. О. Чечуліна |

|

291

Додаток Г

ЕКОНОМІЧНА КЛАСИФІКАЦІЯ ВИДАТКІВ БЮДЖЕТУ

(відповідно до Наказу Міністерства фінансів України „Про бюджетну класифікацію та її запровадження” від 27.12.2001 р. № 604 (зі змінами))

Види видатків |

Код |

|

Поточнівидатки |

1000 |

|

Видаткинатовариіпослуги |

1100 |

|

Оплата праці працівників бюджетних установ |

1110 |

|

– Заробітна плата |

1111 |

|

– Грошове утримання військовослужбовців |

1112 |

|

Нарахування на заробітну плату |

1120 |

|

– Збір на обов’язкове державне пенсійне страхування |

1121 |

|

– Збір на обов’язкове соціальне страхування |

1122 |

|

Придбання предметів постачання і матеріалів, оплата послуг та інші вида- |

1130 |

|

тки |

|

|

– Предмети, матеріали, обладнання та інвентар |

1131 |

|

– Медикаменти та перев’язувальні матеріали |

1132 |

|

– Продукти харчування |

1133 |

|

– Оплата послуг |

1134 |

|

– Інші видатки |

1135 |

|

Видатки на відрядження |

1140 |

|

Матеріали, інвентар, будівництво, капітальний ремонт та заходи спеціа- |

1150 |

|

льного призначення, що мають загальнодержавне значення |

|

|

Оплата комунальних послуг та енергоносіїв |

1160 |

|

– Оплата теплопостачання |

1161 |

|

– Оплата водопостачання і водовідведення |

1162 |

|

– Оплата електроенергії |

1163 |

|

– Оплата природного газу |

1164 |

|

– Оплата інших комунальних послуг |

1165 |

|

– Оплата інших енергоносіїв |

1166 |

|

Дослідження і розробки, видатки державного (регіонального) значення |

1170 |

|

– Дослідження і розробки, окремі заходи розвитку по реалізації |

1171 |

|

державних (регіональних) програм |

||

|

||

– Окремі заходи по реалізації державних (регіональних) програм, не |

1172 |

|

віднесені до заходів розвитку |

||

|

||

Виплатапроцентів(доходу) зазобов’язаннями |

1200 |

|

Субсидії тапоточнітрансферти |

1300 |

|

Субсидії та поточні трансферти підприємствам (установам, організаціям) |

1310 |

|

Поточні трансферти органам державного управління інших рівнів |

1320 |

|

Поточні трансферти населенню |

1340 |

|

– Виплата пенсій і допомоги |

1341 |

292

Види видатків |

Код |

– Стипендії |

1342 |

– Інші поточні трансферти населенню |

1343 |

Поточні трансферти за кордон |

1350 |

Капітальнівидатки |

2000 |

Придбанняосновногокапіталу |

2100 |

Придбання обладнання і предметів довгострокового користування |

2110 |

Капітальне будівництво (придбання) |

2120 |

– Будівництво (придбання) житла |

2121 |

– Інше будівництво (придбання) |

2123 |

Капітальний ремонт |

2130 |

– Капітальний ремонт житлового фонду |

2131 |

– Капітальний ремонт інших об’єктів |

2133 |

Реконструкція та реставрація |

2140 |

– Реконструкція житлового фонду |

2141 |

– Реставрація інших об’єктів |

2143 |

– Реставрація пам’яток культури, історії, архітектури |

2144 |

Створеннядержавнихзапасівірезервів |

2200 |

Придбанняземліінематеріальнихактивів |

2300 |