Системи забезпечення виробничих цехів (дільниць) сировиною, матеріалами та комплектуючими виробами:

-- децентралізована (пасивна): застосовується на підприємствах одиничного і дрібносерійного виробництва; склад видає матеріали на разові вимоги цехів, які самостійно їх одержують і транспортують;

-- централізована (активна): застосовується за умов масового і великосерійного виробництва зі стабільною номенклатурою та ритмічним споживанням матеріалів; склад доставляє матеріали у виробничий цех безпосередньо на робочі місця відповідно до календарного графіка в межах виділеного ліміту;

-- система «точно за часом» (японський варіант «кян-бан») є найдосконалішою та найефективнішою; застосовується за умов інтегрованої системи виробництва і постачання, коли всі процеси та їхнє забезпечення здійснюються згідно з чітким календарним графіком.

Тема 14. Мотивація та оплата праці

1. Сутність мотивації та організація оплати праці.

2. Форми та системи оплати праці.

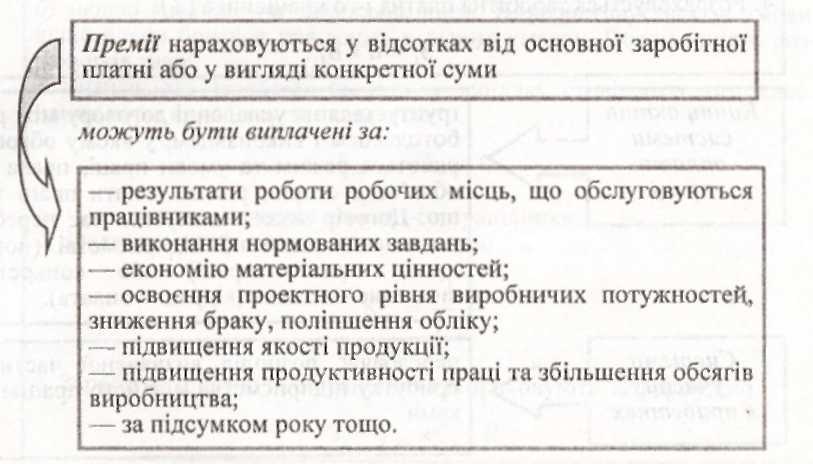

3. Доплати, надбавки до заробітної плати та система преміювань персоналу.

4. Фонд оплати праці.

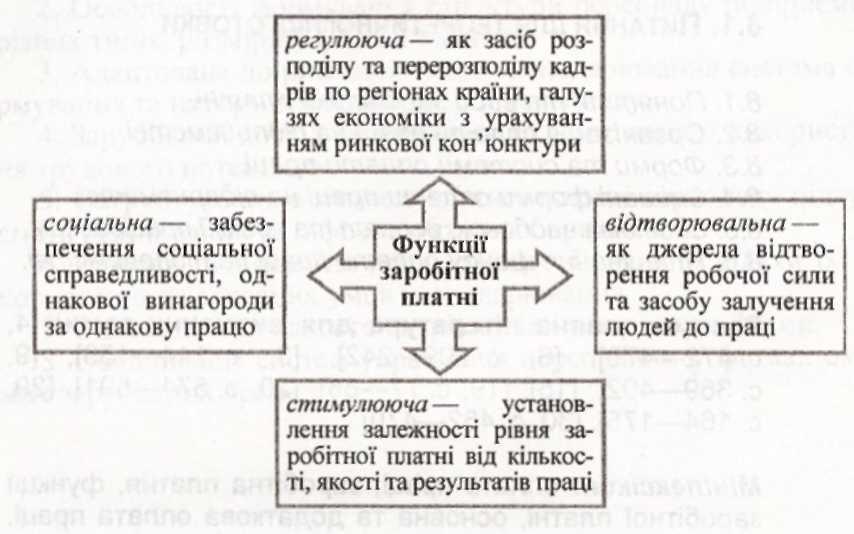

Оплата праці (заробітна платня) — грошове вираження вартості та ціни робочої сили, яка виступає в формі заробітку, виплаченого власником підприємства працівнику за виконану роботу

Відповідно до Закону України «Про оплату праці» заробітна платня — це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу

Розмір заробітної платні залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Основою організації заробітної платні на підприємствах є тарифна система — сукупність нормативів, які забезпечують можливість здійснювати диференціацію та регулювання заробітної платні різних груп і категорій працівників залежно від якісних характеристик їх праці.

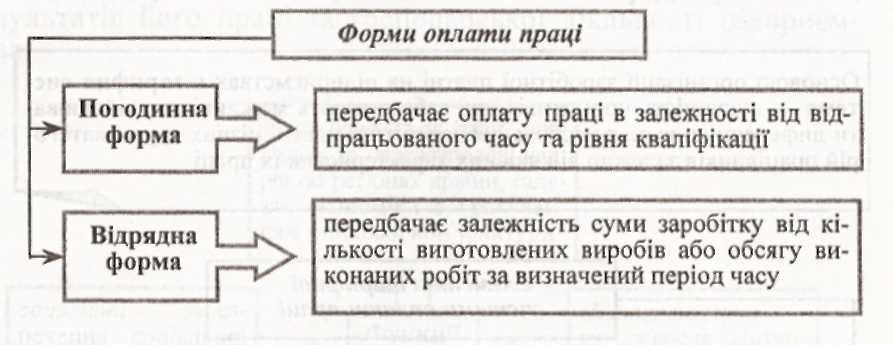

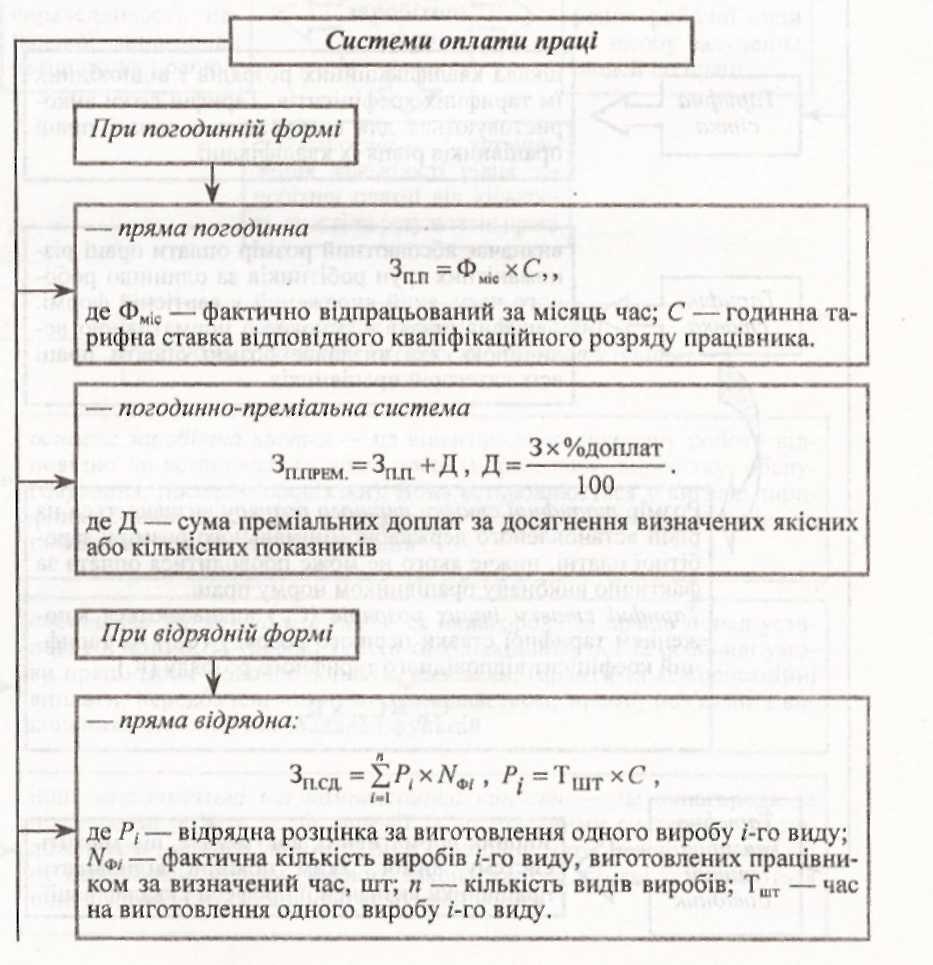

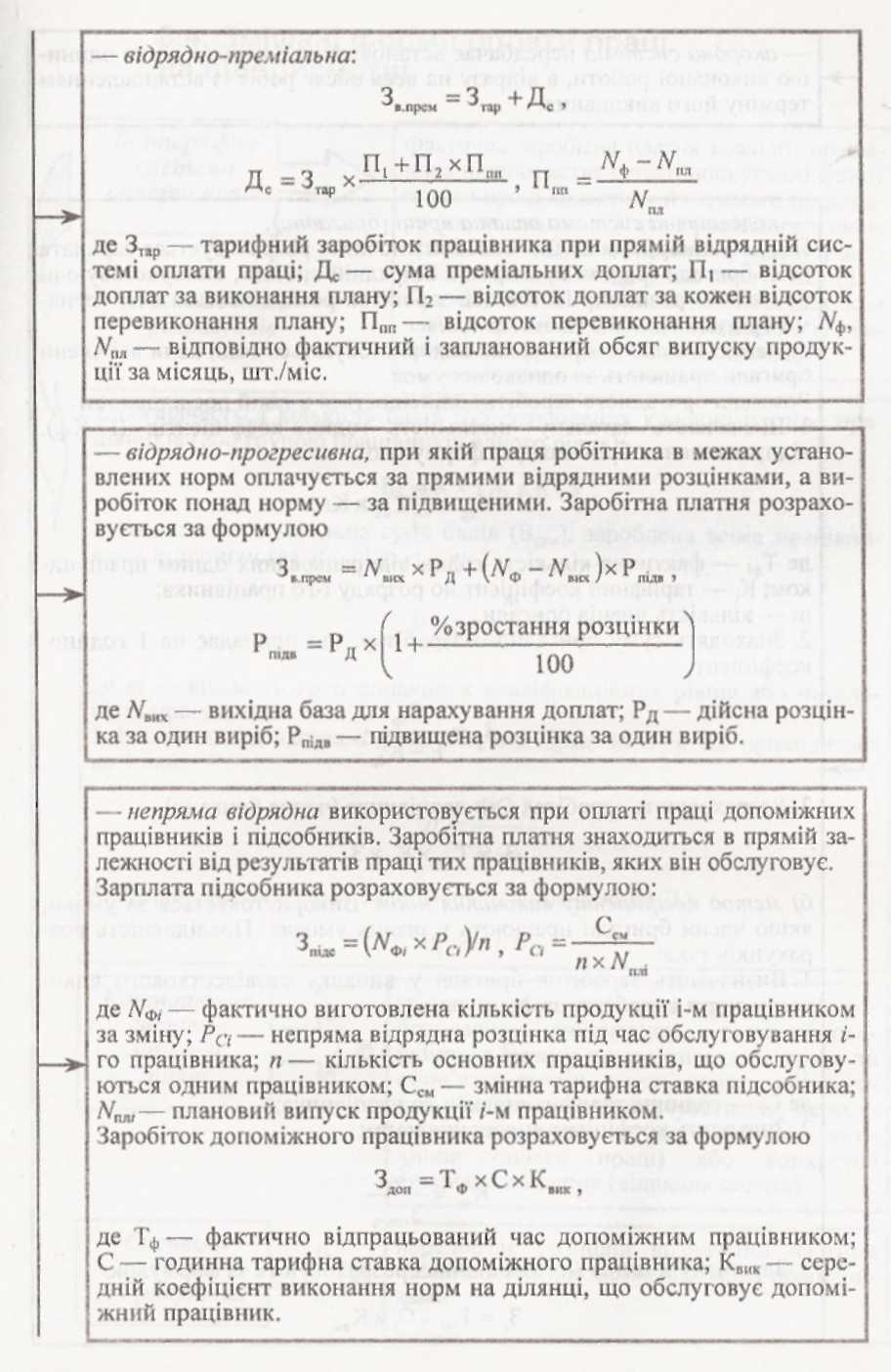

Змішані форми оплати праці на підприємстві

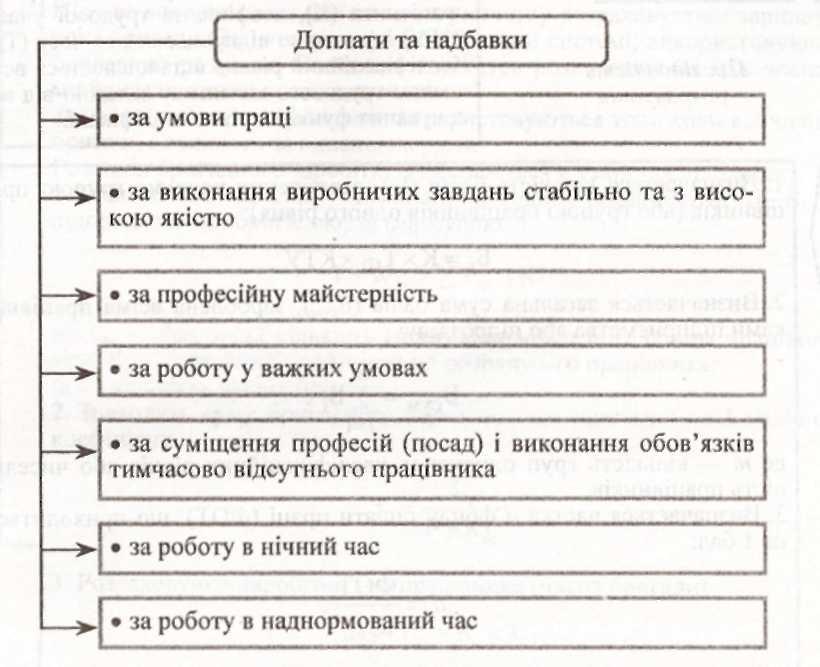

Система надбавок, доплат та премій працівникам

Фонд оплати праці є загальною сумою витрат на оплату праці працівників підприємства та виплат соціального характеру.

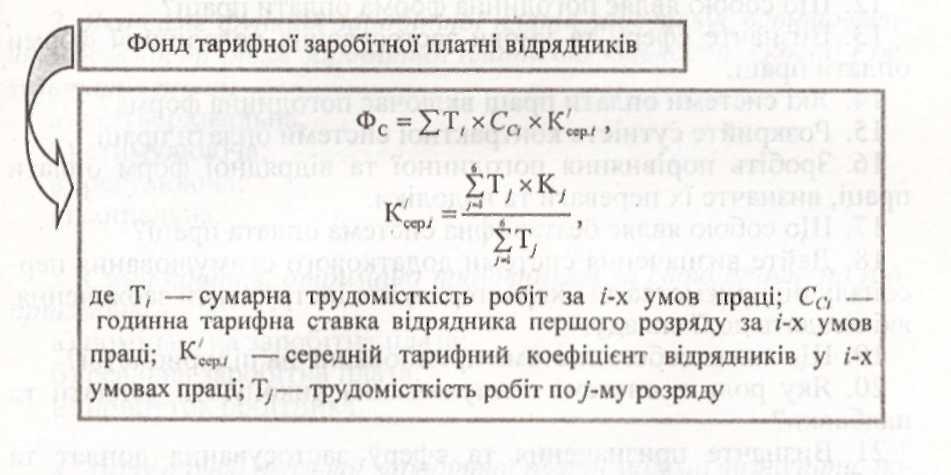

Просумувавши фонди тарифної заробітної платні погодинників і відрядників і доплати по преміальних системах, одержують фонд основної заробітної платні. Додавши до цього фонду інші види доплат, одержують годинний, денний, місячний і річний фонди оплати праці.

Тема 15. Поточні витрати та ціни на продукцію.

1. Загальна характеристика витрат на виробництво продукції.

2. Класифікація витрат.

3. Система управління витратами.

4. Сукупні витрати та собівартість продукції.

5. Кошторис витрат та порядок його розробки.

6. Собівартість окремих виробів.

7. Ціни на продукцію, їх характеристика та види.

8. Методи встановлення та регулювання.

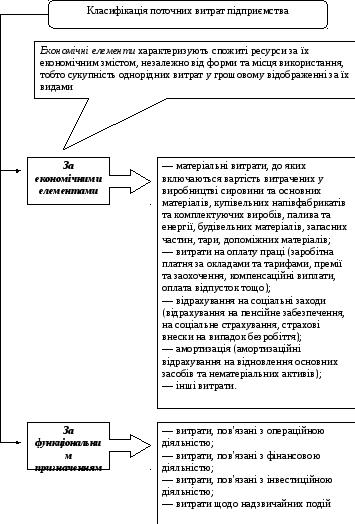

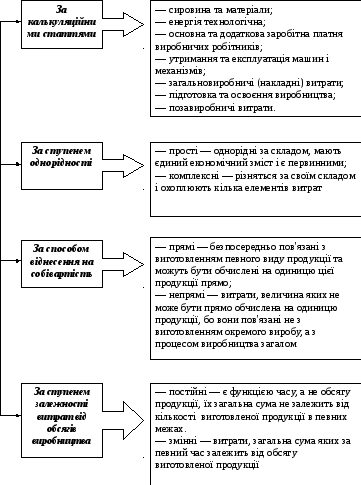

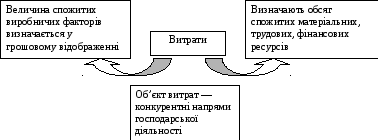

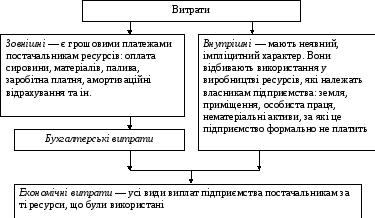

Витрати — обсяг спожитих виробничих факторів (матеріальних, фінансових, трудових ресурсів), необхідних для здійснення підприємством господарської діяльності, направленої на отримання прибутку та максимізацію добробуту власників у грошовому вираженні

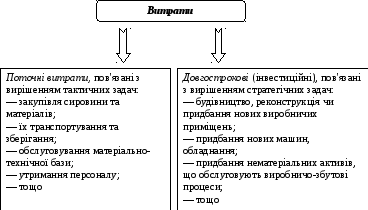

Поточні витрати — сукупність затрат живої та уречевленої праці, що виражені у грошовій формі, на здійснення поточної господарської діяльності підприємства (виробничої, реалізаційної, фінансової, іншої)

Витрати підприємства включаються в собівартість продукції.

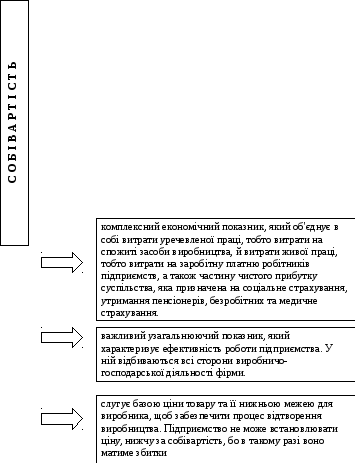

Собівартість продукції як економічна категорія є грошовим виразом витрат на виробництво та реалізацію продукції.

Відповідно до Закону України «Про бухгалтерський облік та фінансову звітність» та положення (стандарту) бухгалтерського обліку «Витрати» собівартість реалізованої продукції (продукції, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормованих виробничих витрат.

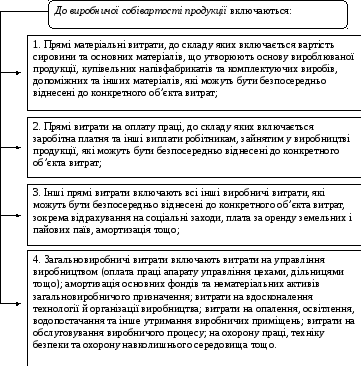

За новими правилами бухгалтерського обліку не всі витрати включаються до собівартості реалізованої продукції. Витрати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції, поділяються на:

адміністративні (загальногосподарські витрати, спрямовані на обслуговування та управління підприємством);

витрати на збут (витрати, пов’язані з реалізацією (збутом) продукції);

— інші операційні витрати.