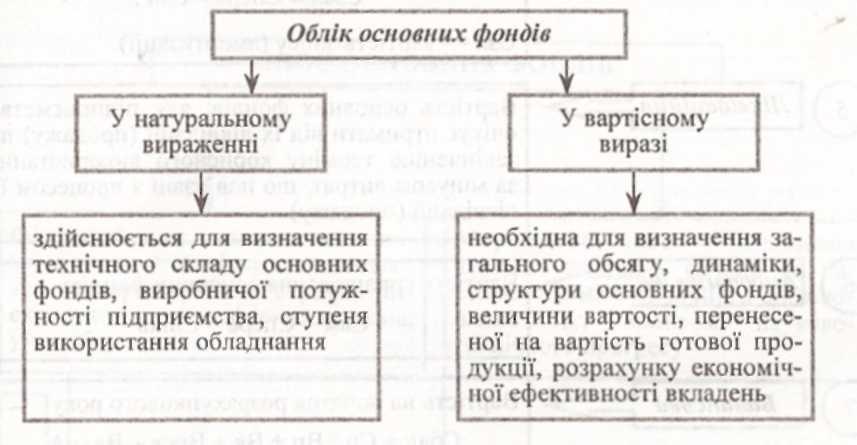

Форми обліку та методи оцінки основних фондів підприємства

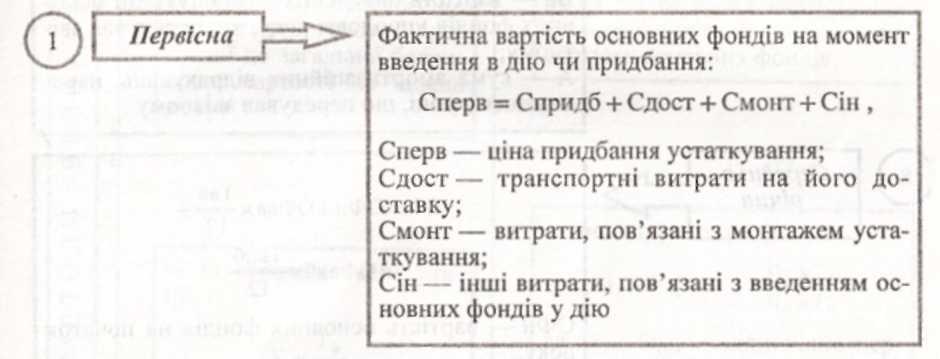

Оцінка основних фондів — це грошовий вираз їхньої вартості.

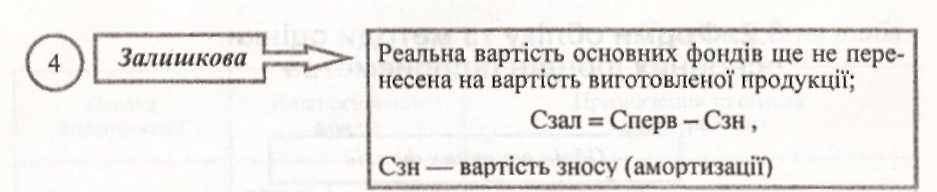

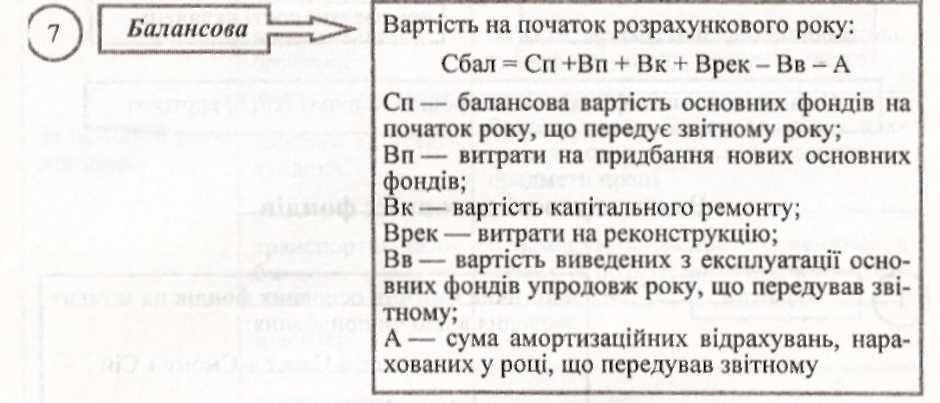

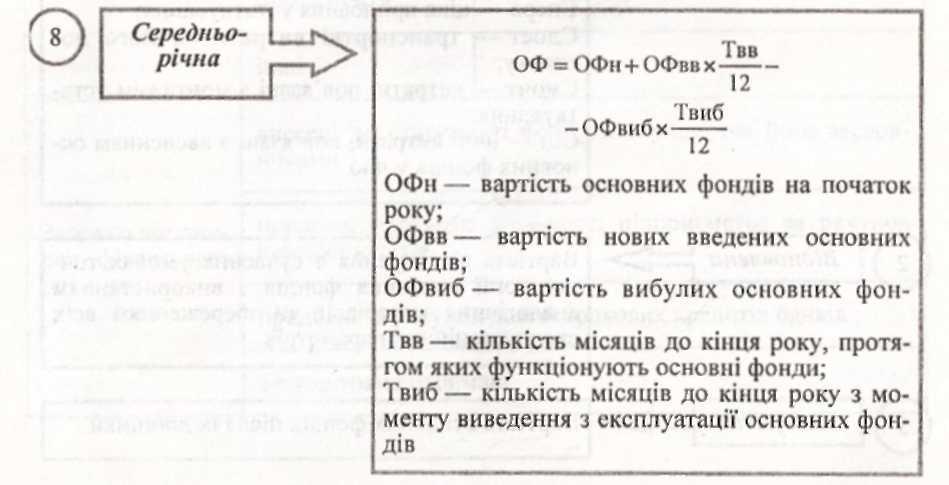

Види вартості основних фондів

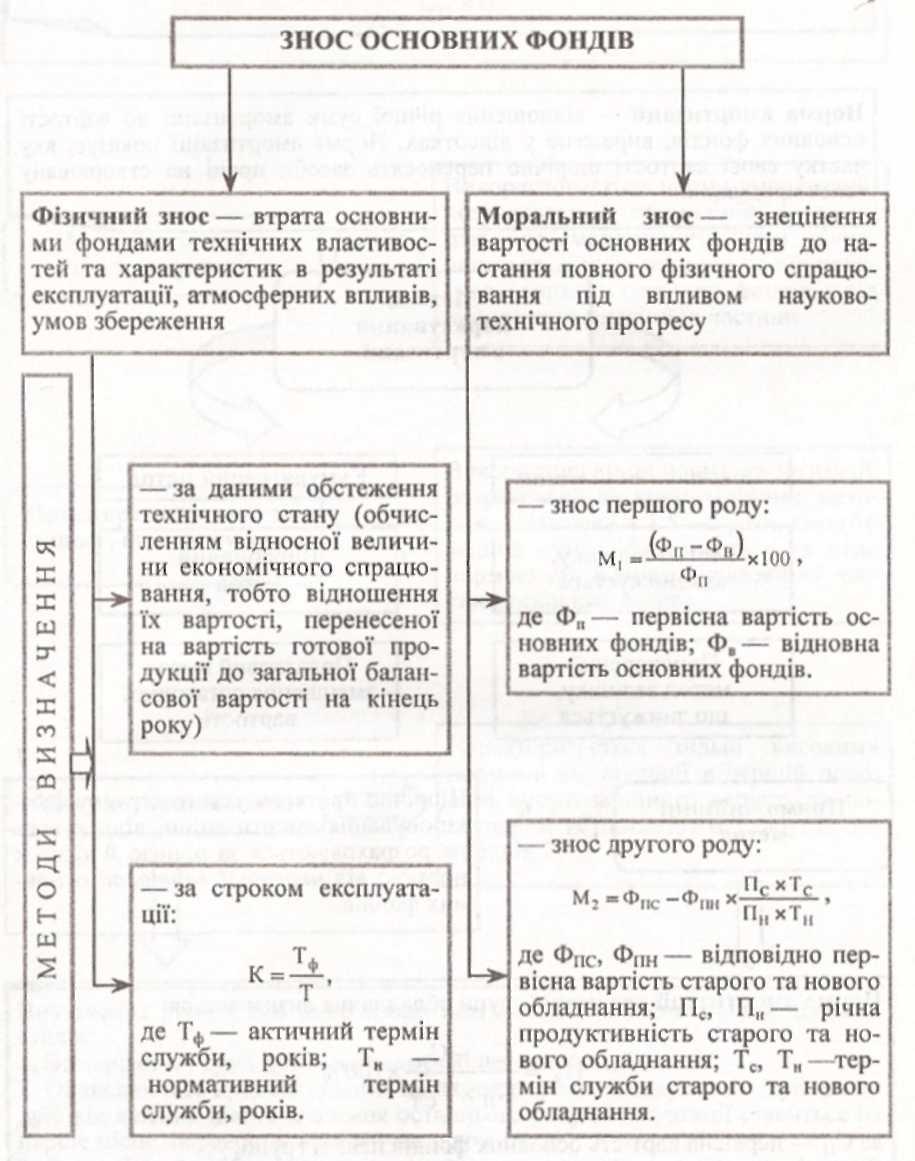

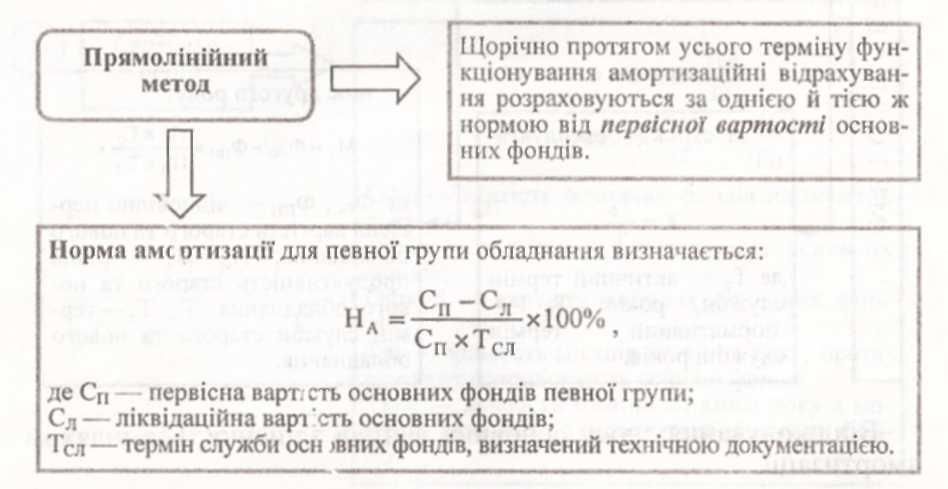

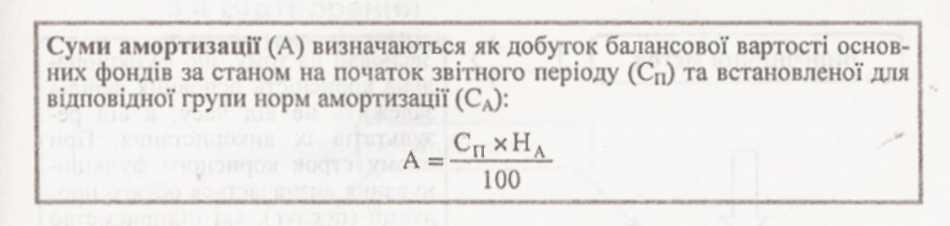

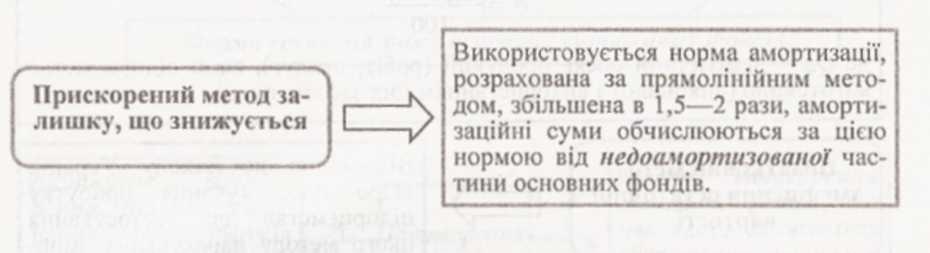

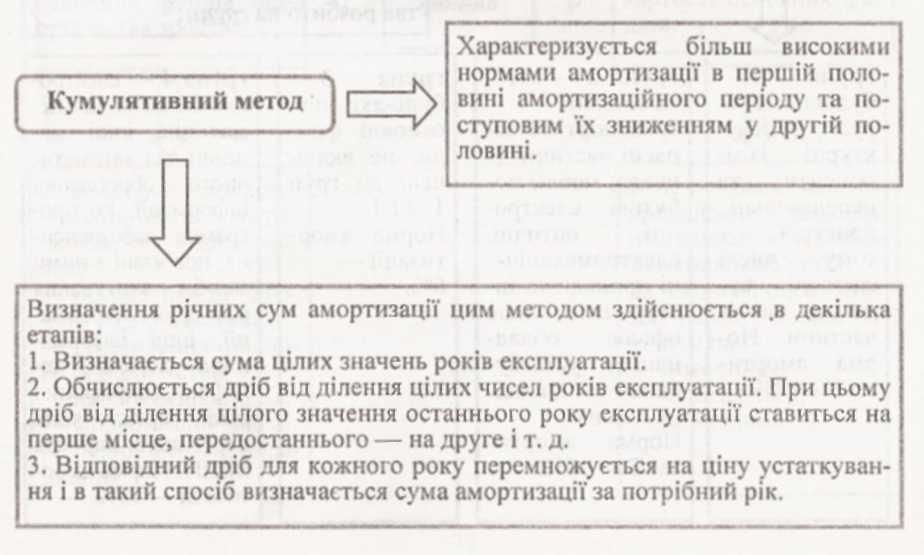

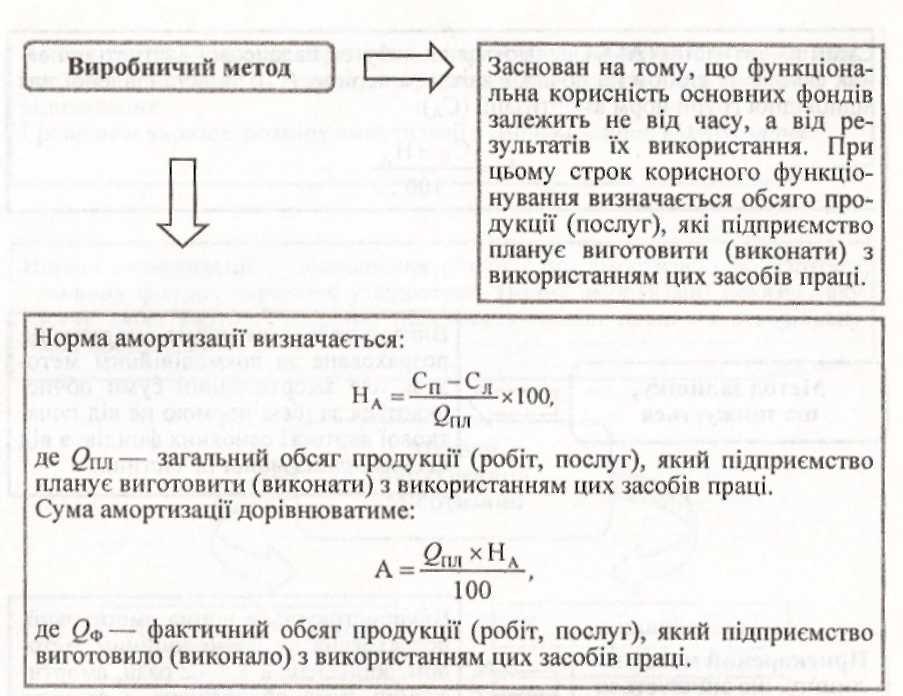

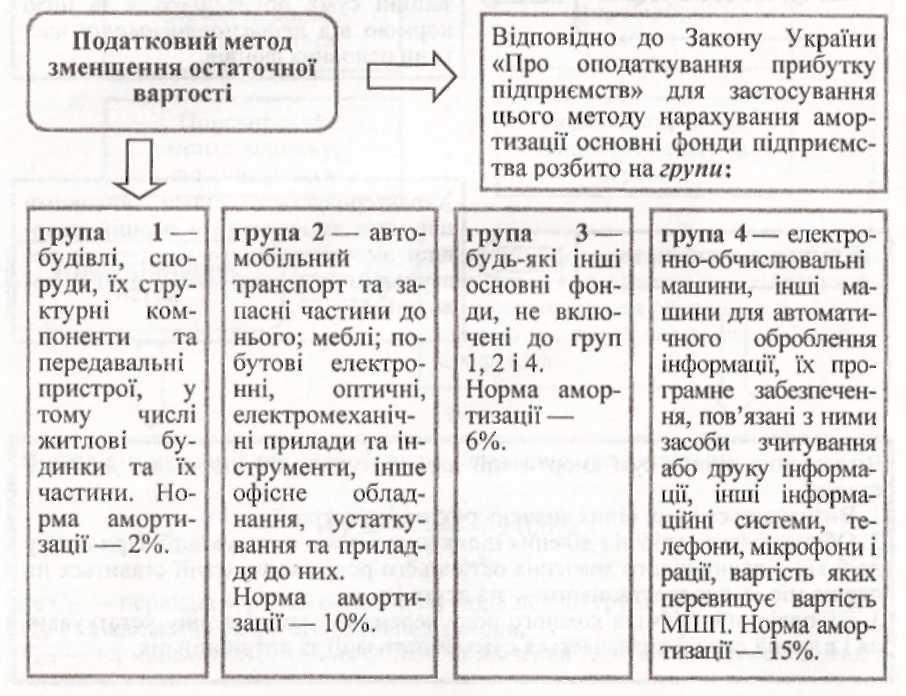

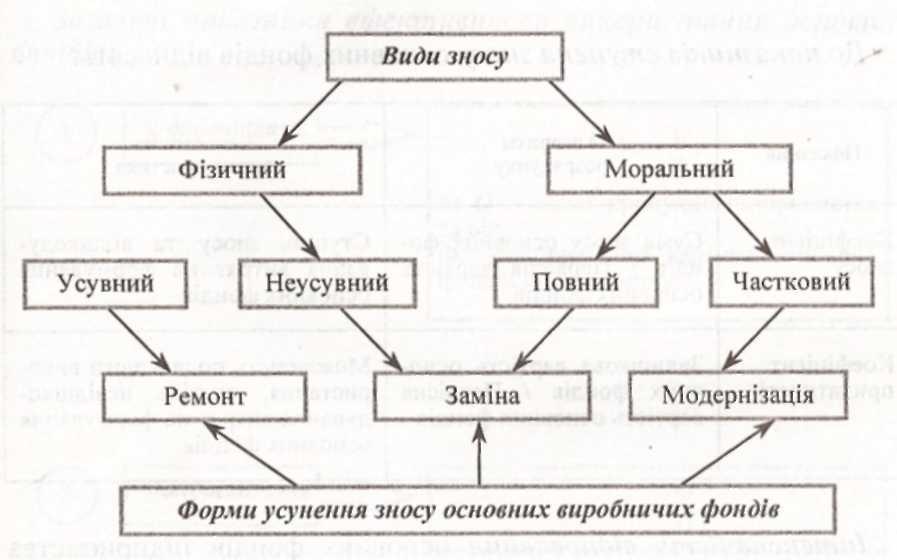

Знос та амортизації основних фондів

Відшкодування зносу основних фондів здійснюється шляхом амортизації.

Амортизація — процес перенесення вартості основних фондів на вартість готової продукції з мстою нагромадження коштів для повного їх відновлення.

Грошовим виразом розміру амортизації є амортизаційні відрахування.

Норма амортизації— відношення річної суми амортизації до вартості основних фондів, виражене у відсотках. Норма амортизації показує, яку частку своєї вартості щорічно переносять засоби праці на створювану ними продукцію.

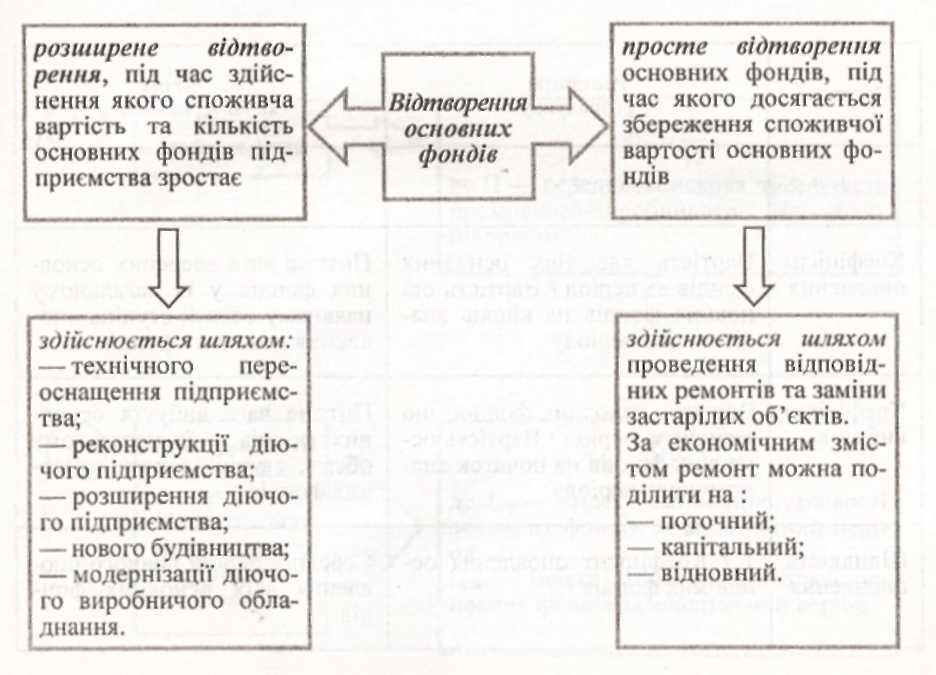

Відтворення основних фондів

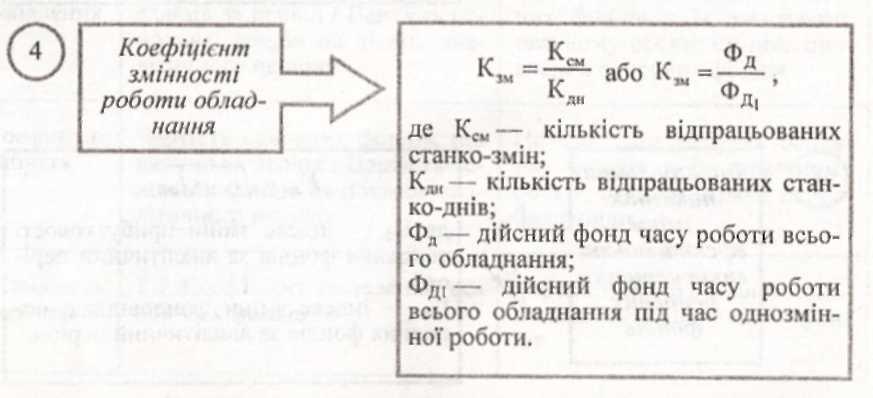

Показники використання основних фондів

До показників ступеня зносу основних фондів відносять:

|

Показник |

Алгоритм розрахунку |

Економічна характеристика |

|

Коефіцієнт зносу |

Сума зносу основних фондів / Первісна вартість основних фондів |

Ступінь зносу та відшкодування витрат на формування основних фондів |

|

Коефіцієнт придатності |

Залишкова вартість основних фондів / Первісна вартість основних фондів |

Можливість подальшого використання, ступінь невідшкодування витрат на формування основних фондів |

Інтенсивність відновлення основних фондів підприємства може бути охарактеризована такою системою показників:

|

Показник |

Алгоритм розрахунку |

Економічна характеристика |

|

Коефіцієнт оновлення |

Вартість введених основних фондів за період / Вартість основних фондів на кінець аналітичного періоду |

Питома вага введених основних фондів у їх загальному наявному обсязі; ступінь оновлення основних фондів |

|

Коефіцієнт вибуття |

Вартість основних фондів, що вибули за період : Вартість основних фондів на початок аналітичного періоду |

Питома вага вибуття основних фондів у їх загальному обсязі, ступінь втрати основних фондів |

|

Швидкість оновлення |

1 / Коефіцієнт оновлення основних фондів |

Середній період повного оновлення всіх основних фондів |

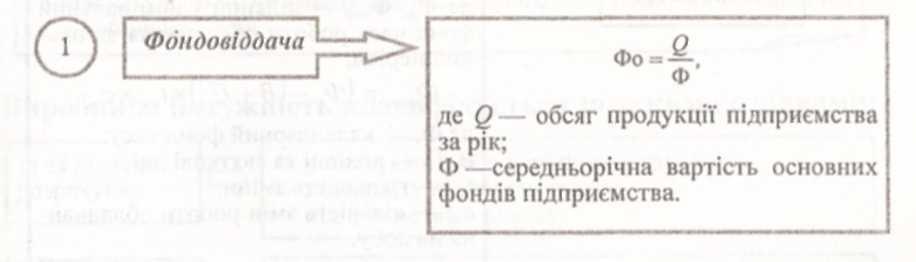

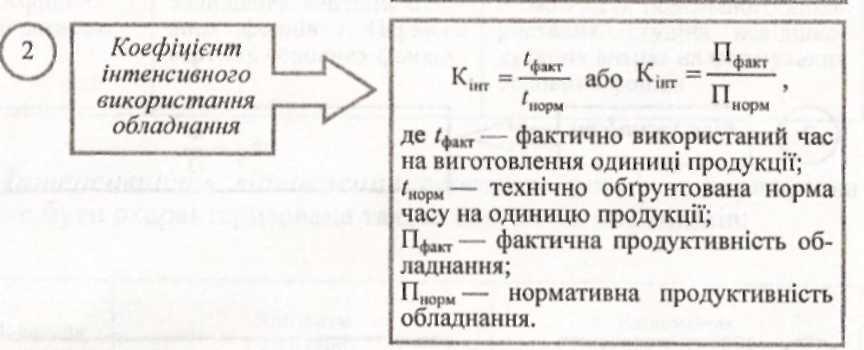

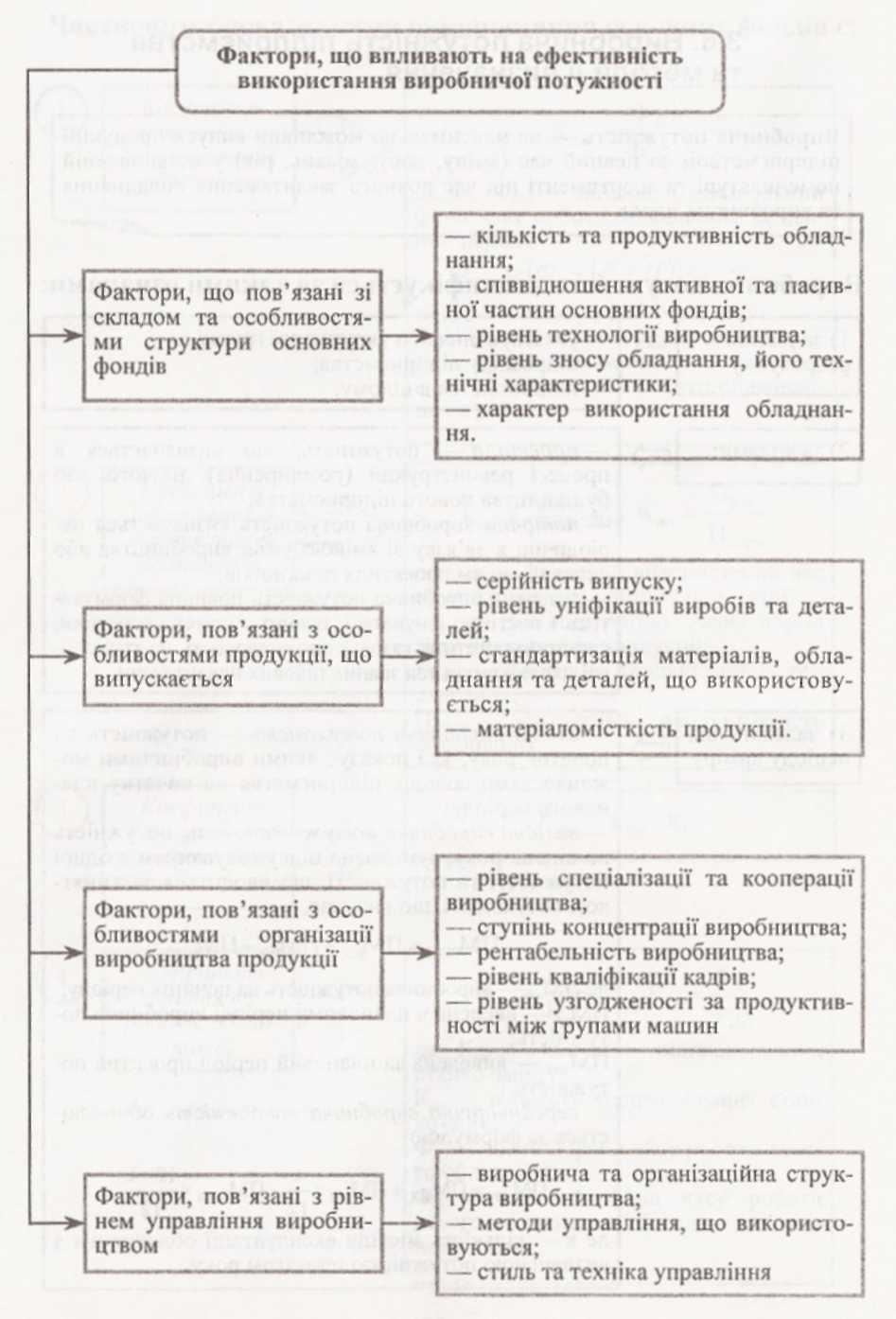

Ефективність використання основних фондів характеризується рядом показників, які поділяються на загальні та часткові.

Загальні показники ефективності використання основних фондів:

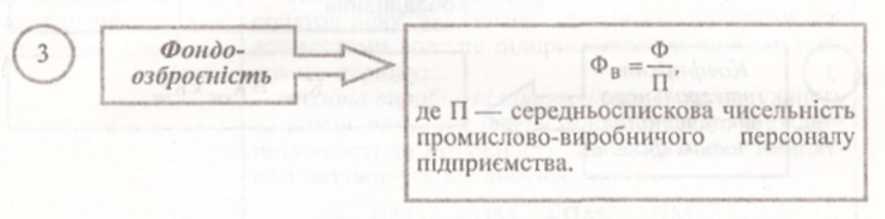

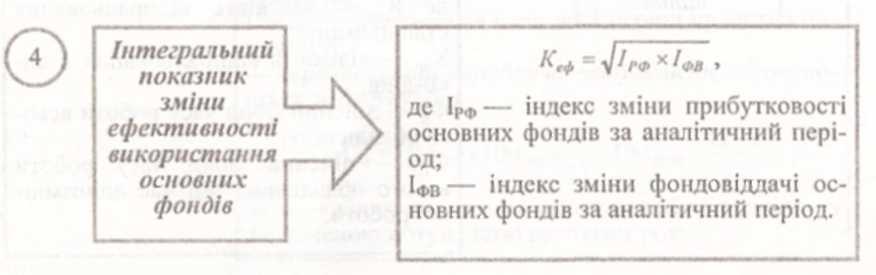

Частковими показниками використання основних фондів є:

Виробнича потужність — це максимально можливий випуск продукції підприємством за певний час (зміну, добу, місяць, рік) у встановленій номенклатурі та асортименті під час повного завантаження обладнання та виробничих площ.

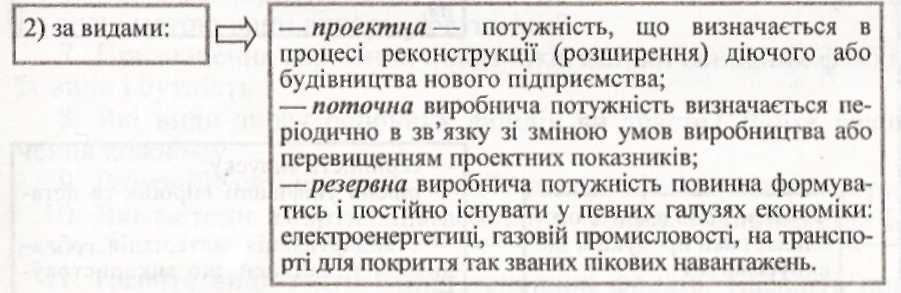

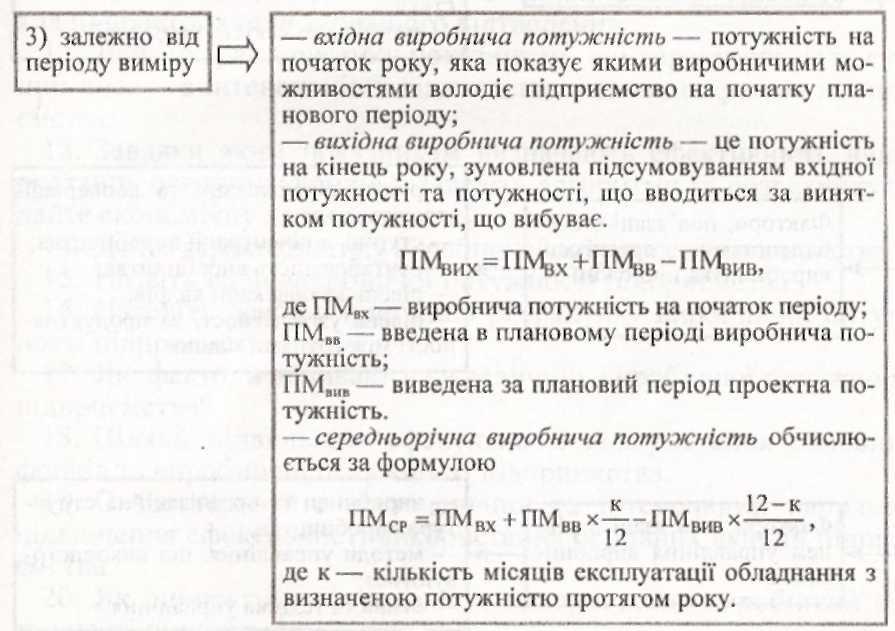

Виробнича потужність класифікується за такими ознаками:

Тема 6. Нематеріальні ресурси та активи

1. Поняття та склад нематеріальних ресурсів.

2. Нематеріальні активи та їх оцінка.

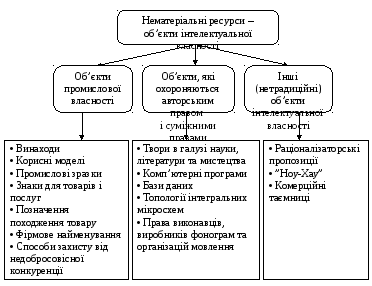

Нематеріальні ресурси – це складова частина потенціалу підприємства, що здатна забезпечувати економічну користь протягом відносно тривалого часу. Для цієї складової характерними є нематеріальна основа і невизначеність величини майбутнього прибутку від її використання в процесі виробництва. Термін «нематеріальні ресурси» застосовується для характеристики сукупності об’єктів інтелектуальної власності.

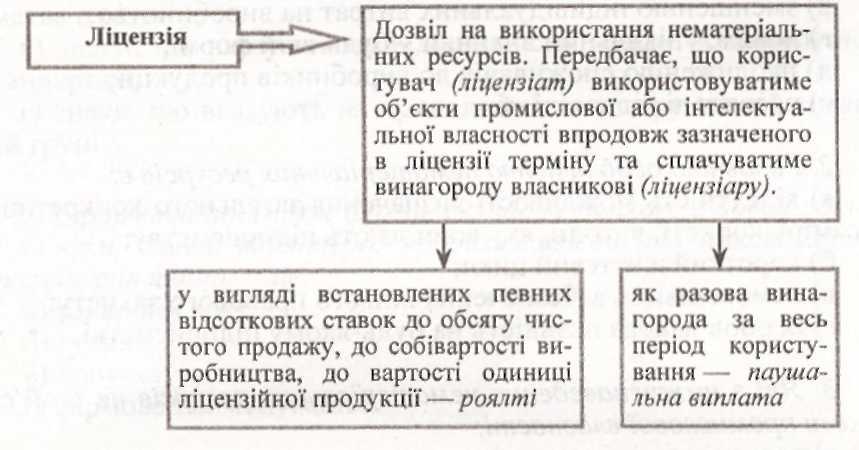

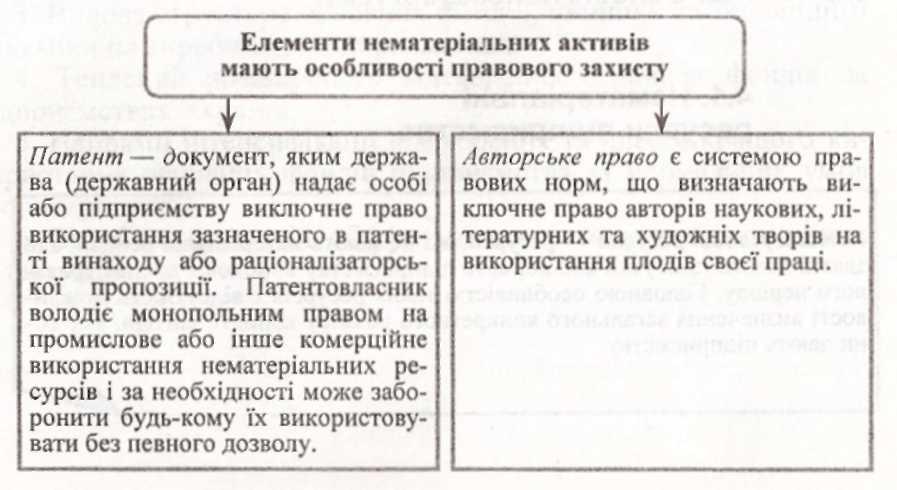

Нематеріальні активи підприємства— права на використання об'єктів промислової та інтелектуальної власності.

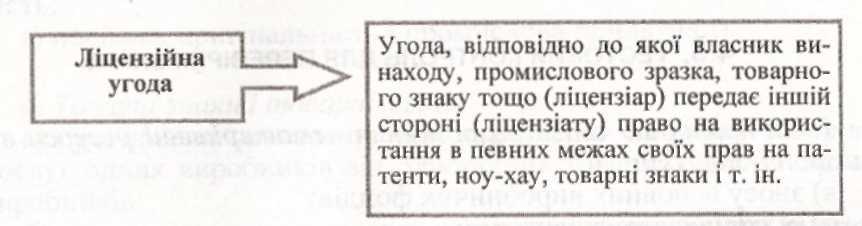

Реалізація права власності на нематеріальні ресурси можлива:

— шляхом використання права нематеріальні ресурси самим власником;

— представленням власником такого права іншій зацікавленій стороні.