Методи оцінки нематеріальних активів

Витратний підхід ґрунтується на розрахунку витрат на відтворення нематеріальних ресурсів. Він застосовується при оцінці їх вартості у тому випадку, якщо неможливо знайти аналоги, а прогнозований прибуток не є стабільним.

При оцінці враховують:

-- витрати на оплату праці працівників;

-- маркетингові і рекламні витрати;

-- витрати на страхування ризиків, пов'язаних з об'єктами інтелектуальної власності;

-- витрати на вирішення правових конфліктів;

-- матеріальні витрати на формування об'єкта інтелектуальної власності;

-- вартість науково-методичного забезпечення чи індивідуалізації власної продукції - логотипа, ліцензій, сертифікатів тощо.

Прибутковий підхід застосовується здебільшого при оцінці патентів і ліцензій, торгової марки, майнових прав. Він грунтується на розрахунку економічної вигоди, пов'язаної з отриманням прибутку від використання нематеріальних активів в майбутньому, тобто його цінність на поточний момент визначається величиною очікуваного прибутку.

Порівняльний (ринковий) підхід застосовується в умовах розвиненого ринку нематеріальних активів. Цей підхід передбачає визначення вартості активів з урахуванням попиту і пропозиції, яка існує на ринку. Підприємства купують і продають аналогічні активи, приймаючи при цьому незалежні індивідуальні рішення щодо їх вартості.

Нематеріальні активи можуть оцінюватися за первісною і залишковою вартістю у зв'язку з тривалим функціонуванням та поступовим їх спрацюванням.

Первісна вартість нематеріальних активів складається з

-- вартості придбання;

-- митного збору (при імпорті);

-- податків, що не підлягають відшкодуванню;

-- інших податків, пов'язаних з придбанням нематеріальних активів (крім сплати відсотків за кредит банку).

За первісною вартістю нематеріальні активи зараховують до майна підприємства.

Залишкова вартість характеризує реальну їхню вартість, тобто не перенесену на вартість виготовленої продукції, і визначається як різниця між первісною вартістю і сумою нарахованого зносу.

У процесі використання нематеріальні активи спрацьовуються і переносять свою вартість у вигляді амортизаційних відрахувань. Величина амортизаційних відрахувань нараховується щомісячно за нормами, виходячи з первісної вартості і терміну їх корисного використання.

Тема 7. Оборотні кошти підприємства

1. Поняття оборотних фондів та оборотних коштів підприємства.

2. Показники використання оборотних коштів підприємства.

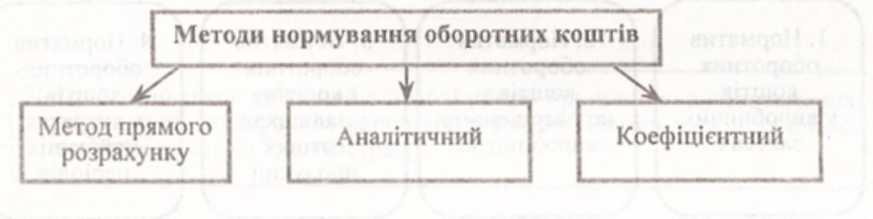

3. Нормування оборотних коштів.

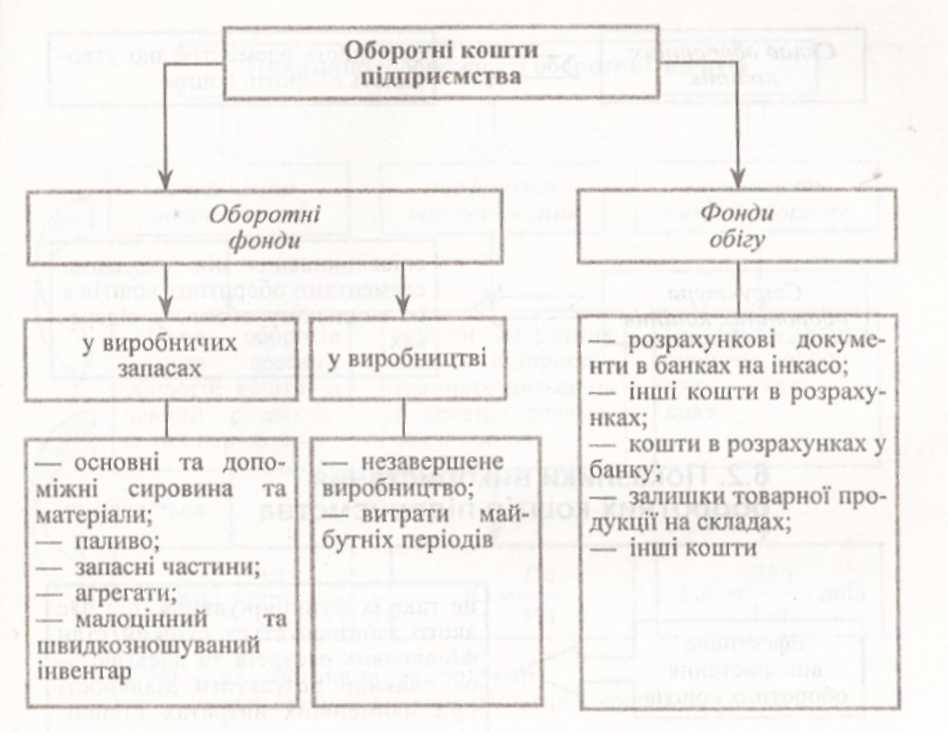

Оборотні фонди — частина виробничих фондів підприємства, яка повністю споживається в кожному технологічному циклі виготовлення продукції та повністю переносить свою вартість на вартість цієї продукції.

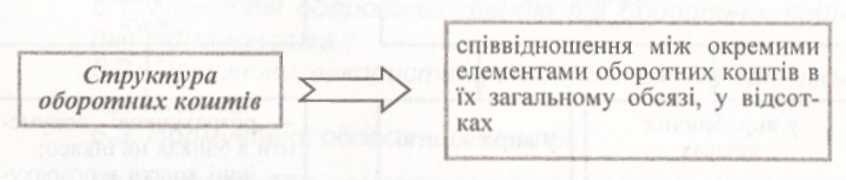

Класифікація оборотних коштів підприємства

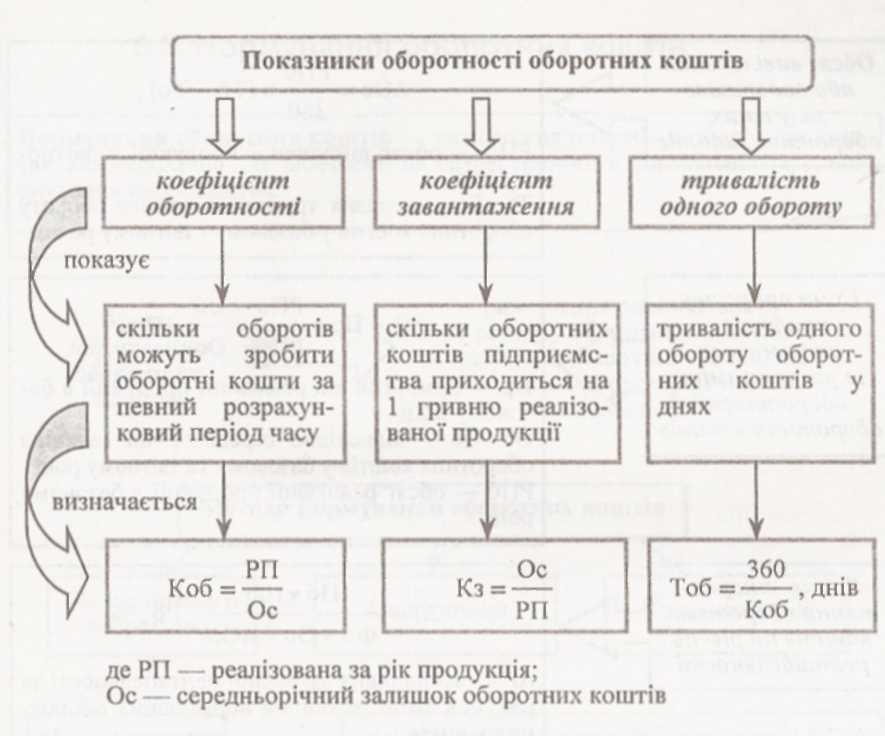

Показники використання оборотних коштів підприємства

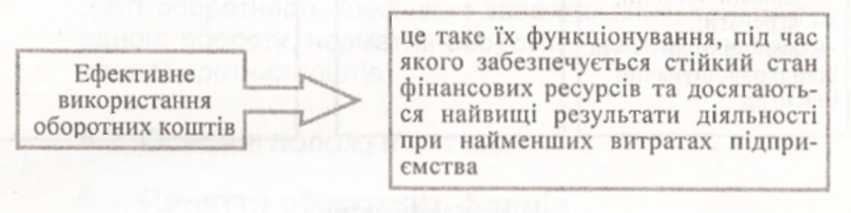

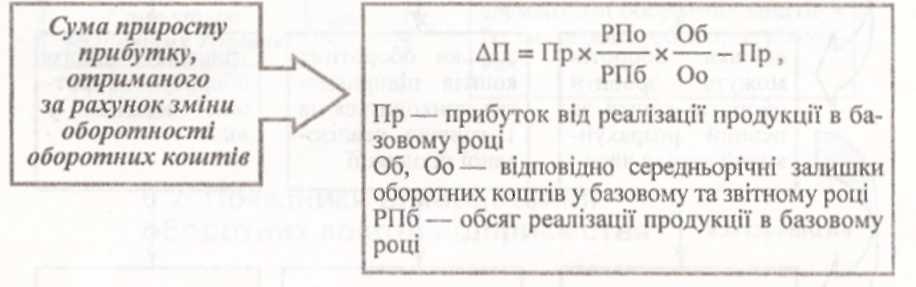

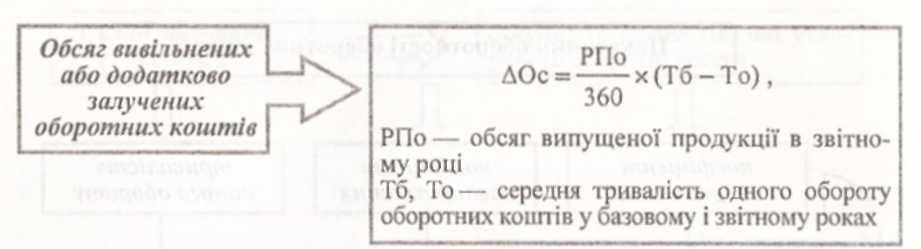

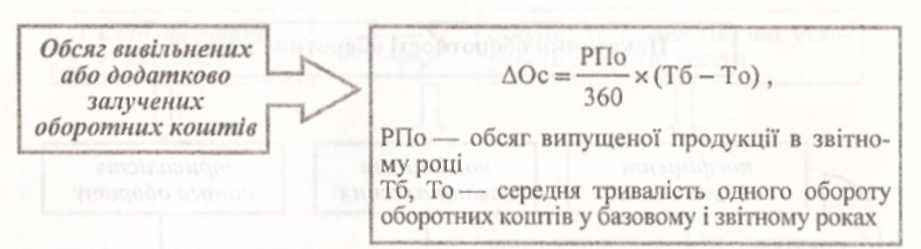

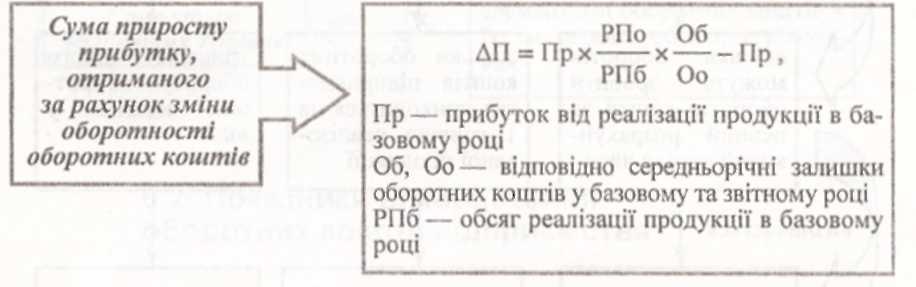

Оборотність оборотних коштів — тривалість повного кругообігу засобів з моменту придбання оборотних коштів (покупки сировини, матеріалів тощо) до виходу та реалізації готової продукції.

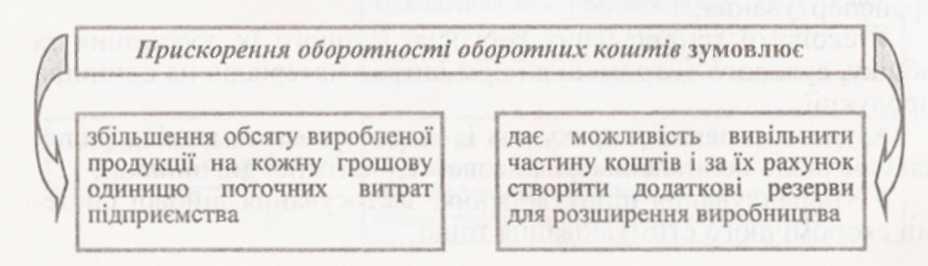

Збільшити ефективність використання оборотних коштів можливо за рахунок таких заходів:

зменшення строків виготовлення продукції в результаті механізації робіт, удосконалення технологічних процесів;

зменшення виробничих запасів поліпшенням організації матеріально-технічного постачання, зменшенням дальності їх транспортування;

економії матеріальних ресурсів, кращого їх зберігання та обліку, суворого дотримання норм витрат матеріалів на одиницю продукції;

удосконалення розрахунків із замовниками та вжиття інших заходів щодо поліпшення фінансової та платіжної дисципліни;

упорядкування ціноутворення, застосування дійової системи економічного стимулювання тощо.

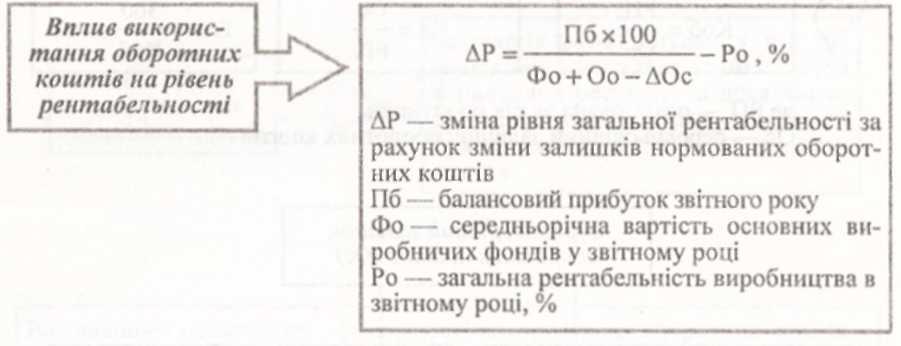

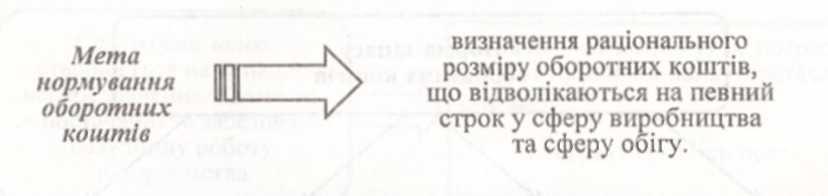

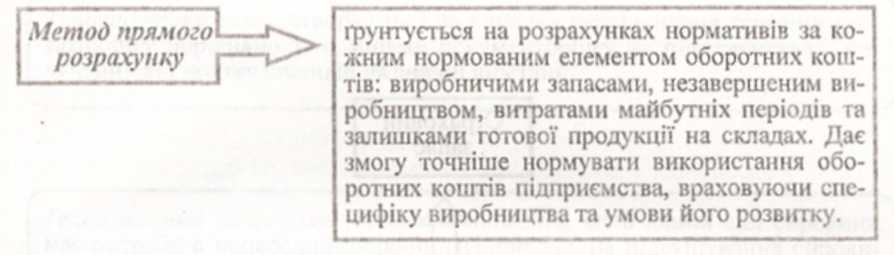

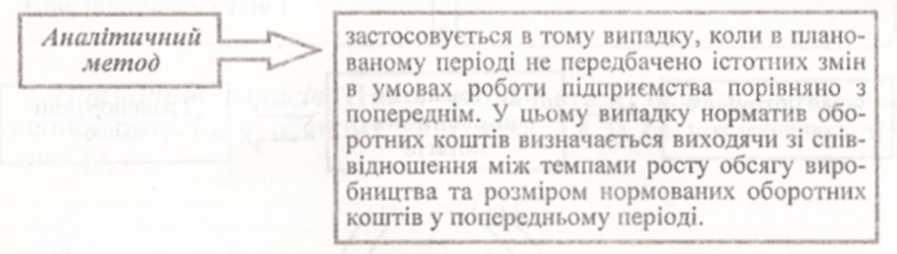

Нормування оборотних коштів — визначення потреби в оборотних коштах, яка необхідна для забезпечення безперервного й нормального функціонування виробництва.

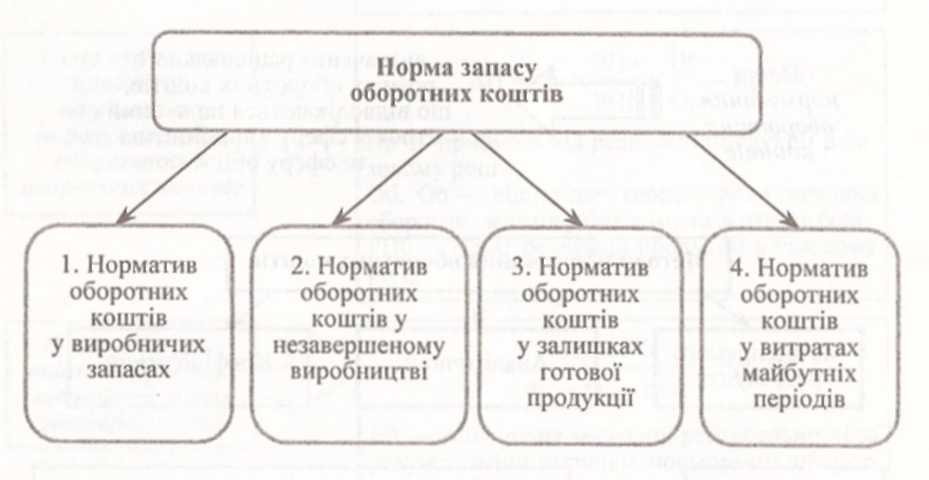

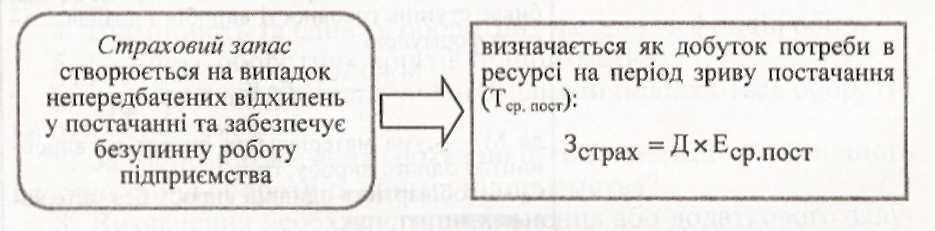

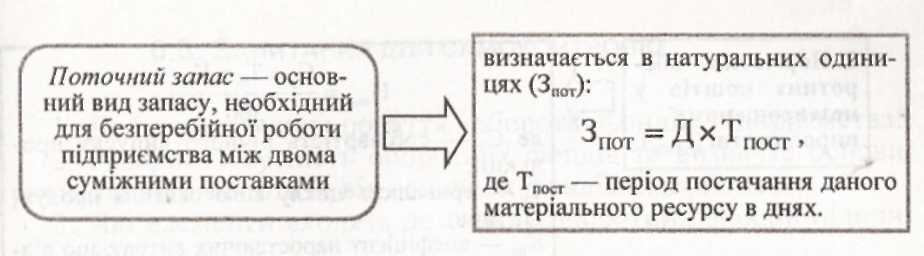

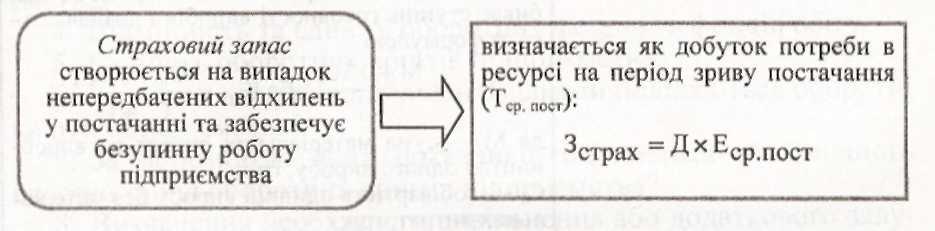

Норма запасу оборотних коштів— це мінімально необхідна кількість днів, на яку треба визначити запас для нормального функціонування підприємства.

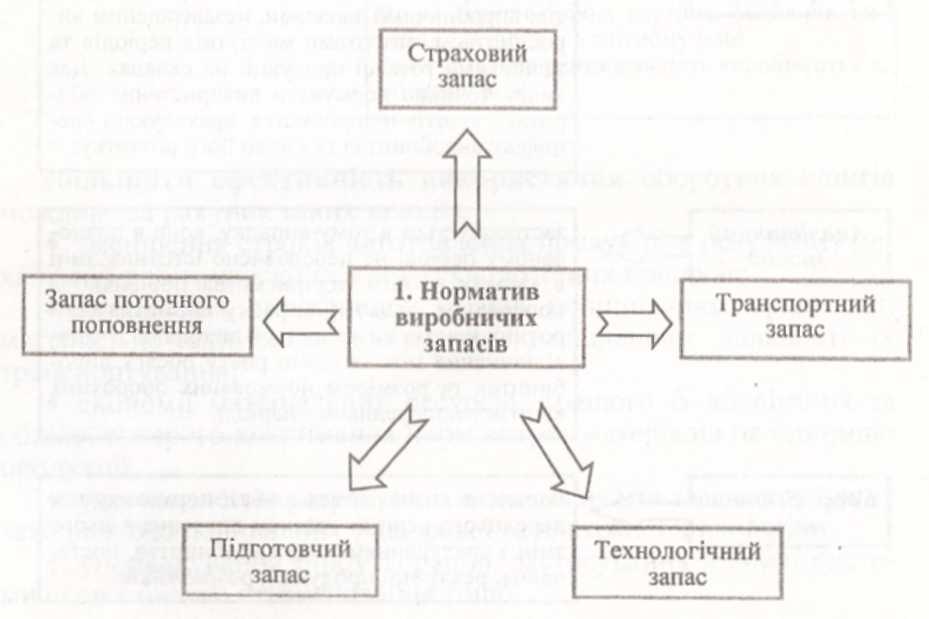

Підготовчий запас зв'язаний з необхідністю приймання, розвантаження, сортування та складування виробничих запасів. Норми часу встановлюються за допомогою хронометражу.

Транспортний запас створюється за випадку перевищення термінів вантажообігу порівняно з термінами документообігу на підприємствах, вилучених від постачальників на значні відстані.

Технологічний запас створюється за випадків, коли даний вид сировини має потребу в попередній обробці (наприклад, на підсушування сировини, підігрівши і т. ін.).

Норматив запасів (Н1ірз) визначається шляхом множення денної потреби у певному виді запасів (Д) на норму

![]()

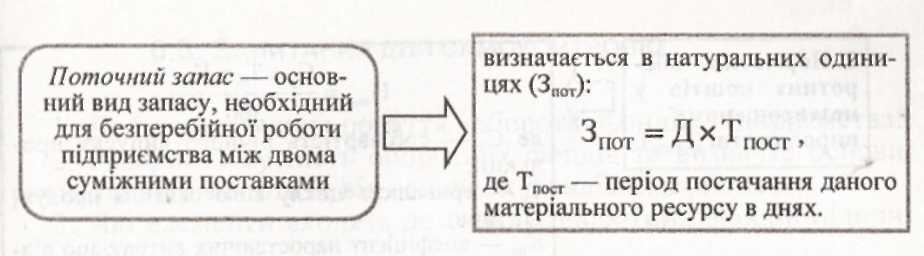

Денна потреба визначається за формулою

![]() ,

нат. од.,

,

нат. од.,

де М0 — загальна потреба в даному виді ресурсів, нат. од.