Ловінська_Схеми

.pdfОблік операцій з операційної оренди в орендодавця

|

131 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

903 |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«Собівартість |

|

|

|

|

|

|

|

||||||||

|

«Знос основних |

|

|

|

|

23, 91, 92 , 93, 94 |

|

|

|

|

|

реалізованих робіт |

|

|

|

|

|

|||||||||||||||

Д-т |

засобів» |

|

|

К-т |

|

|

Д-т |

К-т |

Д-т |

і послуг» |

К-т |

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1) |

|

|

|

|

(5) |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

641 |

|

|

|

|

|

|

|

|

|

713 |

|

|

|

|

|

|

|

377 |

|

|

|

|

31 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

«Дохід від |

|

|

|

|

|

|

«Розрахунки з |

|

|

|

|

|

||||||||||

«Розрахунки за |

|

|

|

|

операційної |

|

|

|

|

|

|

іншими |

|

|

|

|

«Рахунки в |

|||||||||||||||

Д-т |

податками» |

К-т |

|

Д-торенди активів»К-т |

|

Д-т |

дебіторами» |

К-т |

Д-т |

банку» |

К-т |

|||||||||||||||||||||

|

|

|

|

|

|

|

(3) |

|

|

|

|

|

|

|

|

|

(2) |

|

|

|

|

|

|

|

(4) |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

|

|

|

|

|

|

|

|

|

|

949 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

«Рахунки |

|

|

|

«Інші витрати операційної |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

Д-т |

в банку» |

К-т |

Д-т |

діяльності» |

|

К-т |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

(6) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

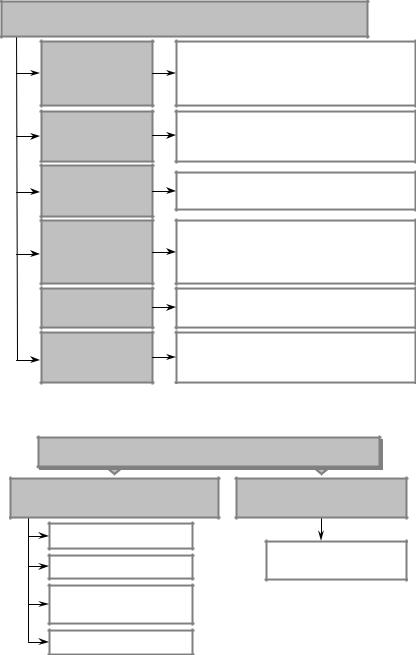

Пояснення:

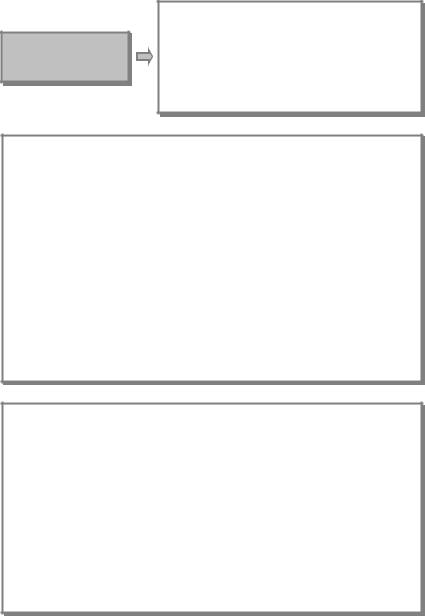

1 — нарахована амортизація за зданими в операційну оренду основними засобами; 2 — відображена заборгованість орендаря з орендної плати; 3 — відображено податкове зобов’язання з ПДВ, нараховане на орендну плату;

4 — зарахована на поточний рахунок орендна плата, що надійшла від орендаря; 5 — списана орендодавцем фактична собівартість орендних послуг;

6 — оплачені з поточного рахунка юридичні послуги, пов’язані з укладанням угоди з операційної оренди.

Облік операцій з фінансової оренди в орендаря

|

|

|

31 |

|

|

61 |

|

|

|

|

|

|

531 |

|

|

|

|

|

|

10 |

|

|||||||||||

|

|

|

|

«Поточна заборгованість |

|

«Зобов’язання |

|

|||||||||||||||||||||||||

|

|

|

«Рахунки в |

|

|

за довгостроковими |

|

|

|

|

з фінансової |

К-т Д-т |

«Основні |

|||||||||||||||||||

|

|

Д-т |

банку» |

К-т Д-т |

зобов’язаннями» |

К-т |

Д-т |

|

оренди» |

засоби» |

К-т |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

(5) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

685 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

«Розрахунки з іншими |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

Д-т кредиторами» |

К-т |

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

684 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(6) |

|

|

|

|

|

952 |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

«Розрахунки за |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

нарахованими |

|

|

|

|

|

|

|

|

«Інші фінансові |

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

Д-т процентами» |

К-т |

|

(4) |

|

|

|

|

Д-т |

витрати» К-т |

|

|

|

|

|||||||||||

|

|

|

131 |

|

|

(5а) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Д-т |

«Знос основних |

К-т |

Д-т 23, 91, 92, 93, 94 |

К-т |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

засобів» |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

(2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пояснення:

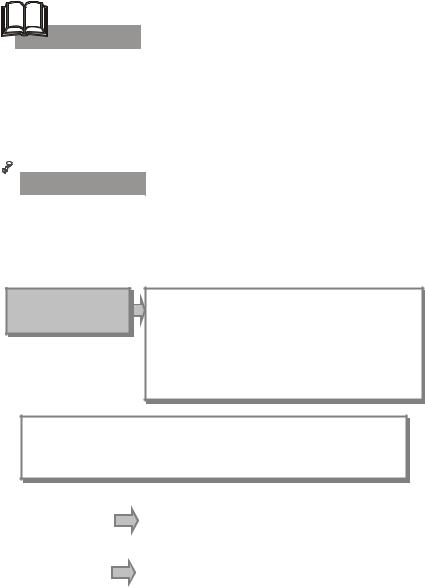

1 — відображена вартість узятих в оренду об’єктів за вартістю, узгодженою з орендодавцем;

2 — нарахована амортизація за взятим в оренду об’єктом;

31

3 — відображена заборгованість орендодавцю в сумі мінімального орендного платежу;

4 — відображена заборгованість винагороди орендодавцю за користування взятими у фінансову оренду основними засобами (фінансові витрати);

5 і 5а — перерахована з поточного рахунка в банку сума орендної плати й винагороди орендодавцю;

6 — відображена залишкова вартість об’єкта оренди, що має бути викуплена після завершення строку оренди.

Облік операцій з операційної оренди основних засобів у орендаря

01 «Орендовані необоротні

Д-т активи» К-т

|

|

|

|

|

(1) |

(10) |

|

|

|

|

|

|

|

|

|

||

|

31 |

|

|

|

|

685 |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

«Розрахунки з |

|

|

|

|

|

|

|

|

|

|||

|

«Рахунки в |

|

|

|

іншими |

|

|

|

|

|

|

91, 92 |

|

||||

Д-т |

банку» |

К-т |

Д-т |

кредиторами» |

К-т Д-т |

К-т |

|||||||||||

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

(6) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(2) |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Д-т |

|

|

К-т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

949 |

||||

|

|

|

|

|

|

|

|

|

|

(3) |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(4) |

Д-т |

15 |

К-т |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(5) |

Д-т |

644 |

К-т |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

63 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«Розрахунки з |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

постачальниками та |

|

|

|

Д-т |

15 |

К-т |

|||||

|

|

|

|

|

Д-т |

підрядниками» |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

К-т |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

(9) |

|

|

|

|

(7) |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

641 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Д-т |

К-т |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

(8) |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Пояснення:

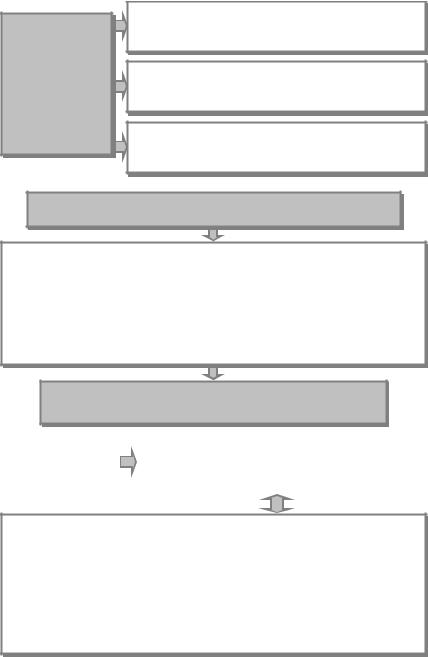

1 — прийнято об’єкт основних засобів в оренду; 2, 3, 4 — нарахована орендна плата відповідно до договору оренди за використання

об’єктів оренди для виробничих потреб, в обслуговуючих виробництвах і господарствах, на роботах капітального характеру;

32

5 — відображений податковий кредит з ПДВ на суму орендної плати; 6 — перерахована з поточного рахунка в банку відповідно до договору сума оренд-

ної плати орендодавцю; 7 — відображені витрати на роботи з добудови, реконструкції, модернізації орендо-

ваних основних засобів коштом орендаря, які здійснені підрядним способом; 8 — відображений податковий кредит з ПДВ на вартість робіт з добудови реконст-

рукції, модернізації орендованих основних засобів коштом орендаря, які здійснені підрядним способом;

9 — перерахована з поточного рахунка в банку підряднику оплата вартості робіт з добудови реконструкції, модернізації орендованих основних засобів коштом орендаря, які здійснені підрядним способом;

10 — повернуто орендодавцю об’єкт основних засобів.

6.8. Інвентаризація основних засобів

33

ІНВЕНТАРИЗАЦІЯ

ОСНОВНИХ

ЗАСОБІВ

Спосіб виявлення та відображення на рахунках бухгалтерського обліку основних засобів, які не оформлені в поточній документації

Інвентаризація основних засобів провадиться відповідно до Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів,

розрахунків та інших статей балансу, затвердженої наказом Головного управління Держаного казначейства України від 30.10.98 № 90

•Будівель споруд та інших нерухомих об’єктів — не менше одного разу на три роки.

•Музейних цінностей — відповідно до строків, установлених Міністерством культури України.

•Бібліотечних фондів — один раз на 5 років.

•Інших основних засобів, малоцінних та швидкозношуваних предметів — не менше одного разу на рік, але не раніше 1 жовтня

Обов’язкові випадки проведення інвентаризації основних засобів:

1.Передавання майна державного підприємства в оренду.

2.Приватизація підприємства.

3.Перетворення підприємства в акціонерне товариство.

4.Перед складанням річної звітності.

5.Зміна матеріально відповідальної особи.

6.Виявлення фактів розкрадання і псування цінностей.

7.За розпорядженням судово-слідчих органів.

8.Пожежа або стихійне лихо.

9.Ліквідація

34

Облік результатів інвентаризації основних засобів

|

|

719 |

|

|

|

|

|

|

10 |

|

|

|

|

|

|

976 |

|

|

|

|

||||

|

|

|

«Інші доходи |

|

|

|

|

|

|

|

|

|

|

|

«Списання |

|

|

|

||||||

|

|

від операційної |

|

|

|

«Основні |

|

|

|

|

необоротних |

|||||||||||||

Д-т |

|

діяльності» |

К-т |

|

Д-т |

|

засоби» |

К-т |

|

Д-т |

активів» |

К-т |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

131 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«Знос основних |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Д-т |

засобів» |

К-т |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(3) |

|

|

|

|

|

|

|

|

|

|

|

|

642 |

|

|

|

|

|

|

716 |

|

|

|

|

|

|

375 |

|

|

|

|

||||

|

|

|

|

|

|

«Відшкодування |

|

|

«Розрахунки з |

|||||||||||||||

|

|

«Розрахунки за |

|

|

раніше списаних |

|

|

відшкодування |

||||||||||||||||

|

Д-т |

|

податками» |

К-т |

Д-т |

активів» |

К-т |

Д-тзавданих збитківК»-т |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(5) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(4) |

|

30 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

31 |

|

|

|

|

|

|

|

«Каса» |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

66 |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

«Рахунки |

«Розрахунки з |

|

|

|

|||||||||||||

|

|

|

|

|

Д-т |

в банку» |

|

К-т Д-т оплати праці» К-т |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(7) |

|

|

|

|

|

|

|

|

|

|

|

|

|

(6) |

|

|

|

|

|

||

Пояснення:

1 — оприбутковані надлишки основних засобів, які виявлені під час інвентаризації; 2 — списана нестача основних засобів за залишковою вартістю; 3 — списаний нарахований знос; 4 — відображена сума, що підлягає відшкодуванню винними;

5 — відображене податкове зобов’язання, нараховане на суму, що підлягає відшкодуванню винними особами;

6 — сплачена сума відшкодування винною особою; 7 — підлягає перерахуванню до бюджету різниця між сумами відшкодування та ба-

лансовою вартістю списаних основних засобів.

35

ТЕМА 7

Облік нематеріальних активів

7.1.Нематеріальні активи, критерії їх визнання, класифікація та

оцінка.

7.2.Облік надходження нематеріальних активів.

7.3.Облік амортизації нематеріальних активів.

7.4.Облік переоцінки нематеріальних активів.

7.5.Облік вибуття нематеріальних активів.

Ключові слова: нематеріальний актив, група нематеріальних активів, первісна вартість, переоцінена вартість, строк корисного використання, знос нематеріальних активів, амортизація.

Ключові слова: нематеріальний актив, група нематеріальних активів, первісна вартість, переоцінена вартість, строк корисного використання, знос нематеріальних активів, амортизація.

7.1. Нематеріальні активи, критерії їх визнання, класифікація та оцінка

НЕМАТЕРІАЛЬНІ

АКТИВИ

Немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані (відокремлені від підприємства) та утримуються підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам

Методологічні засади формування в бухгалтерському обліку інформації про нематеріальні активи та розкриття інформації про них у фінансової звітності регламентуються

П(С)БО 8 «Нематеріальні активи»

|

|

існує ймовірність того, що підприємство отримає |

|

|

|

|

|

Нематеріальні |

|

в майбутньому економічні вигоди від викорис- |

|

|

тання цього активу |

|

|

активи |

|

|

|

відображаються |

|

|

|

|

|

|

|

в балансі, якщо |

|

|

|

|

вартість об’єкта може бути достовірно визначена |

|

|

|

|

|

|

|

|

|

|

155

Нематеріальний актив, отриманий

у результаті

розроблення, відображається в балансі, якщо

підприємство має можливість і ресурси для доведення нематеріального активу до стану, в якому він придатний для реалізації або використання

підприємство має можливість отримати майбутні економічні вигоди від реалізації або використання нематеріального активу

підприємство має інформацію для достовірного визначення витрат, пов’язаних з розробленням нематеріального активу

НЕ ВИЗНАЮТЬСЯ НЕМАТЕРІАЛЬНИМИ АКТИВАМИ

•Витрати на дослідження.

•Витрати на підготовку і перепідготовку кадрів.

•Витрати на рекламу та просування продукції на ринку.

•Витрати на створення, реорганізацію та переміщення підприємства або його частини.

•Витрати на підвищення ділової репутації підприємства (гудвіл), вартість видань

Підлягають відображенню у складі витрат того звітного періоду, в якому їх було здійснено

|

|

|

ПЕРВІСНА |

|

Обчислюється за собівартістю придбання чи |

ВАРТІСТЬ |

|

створення |

|

|

|

|

|

|

Первісна вартість складається з витрат:

•Ціни (вартості) придбання.

•Мита.

•Непрямих податків, що не підлягають відшкодуванню.

•Інших витрат, безпосередньо пов’язаних із придбанням активу та доведенням до стану, в якому він придатний для використання

156

КЛАСИФІКАЦІЯ НЕМАТЕРІАЛЬНИХ АКТИВІВ

Права

користування

природними

ресурсами

Права

користування

майном

Права на знаки для товарів і послуг

Права на об’єкти промислової власності

Авторські та  суміжні права

суміжні права

Інші

нематеріальні

активи

Право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо

Право користування земельною ділянкою, право користування будівлею, право на оренду приміщень тощо

Товарні знаки, торгові марки, фірмові назви тощо

Право на винаходи, корисні моделі, промислові знаки, сорти рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції тощо

Право на літературні та музичні твори, програми для ЕОМ, бази даних тощо

Право на провадження діяльності, використання економічних та інших привілеїв тощо

7.2. Облік надходження нематеріальних активів

НАДХОДЖЕННЯ НЕМАТЕРІАЛЬНИХ АКТИВІВ

Отримання від інших юридичних |

Створення власними си- |

або фізичних осіб |

лами підприємства |

Придбання за плату |

|

|

Розроблення нематері- |

Обмін на інші активи |

альних активів |

Унесення засновниками |

|

до статутного фонду |

|

Безоплатне надходження |

|

157 |

|

ДОКУМЕНТИ, ЯКІ Є ПІДСТАВОЮ ДЛЯ ОПРИБУТКУВАННЯ НЕМАТЕРІАЛЬНИХ АКТИВІВ

•Патент на винахід, патент на промисловий знак.

•Свідоцтво України на знак для товарів і послуг.

•Авторський договір або договір з організаціями, які управляють майновими правами авторів на колективній основі.

•Патент на сорт.

•Рахунки на придбання програмного забезпечення, «ноу-хау», місця на товарних або фондових біржах, майнового комплексу та розрахунку суми гудвілу за ним.

•Дозвіл на виробництво, реалізацію та використання насіння.

•Інші документи, які підтверджують вит-

рати на створення нематеріальних активів

РАХУНКИ ДЛЯ УЗАГАЛЬНЕННЯ ІНФОРМАЦІЇ ПРО НАЯВНІСТЬ І РУХ НЕМАТЕРІАЛЬНИХ АКТИВІВ

Синтетичний рахунок |

|

Субрахунки |

|

|

|

Рахунок 12 «Нема- |

121 «Права користування природними ресурсами» |

|

теріальні активи» |

122 «Права користування майном» |

|

|

123 |

«Права на знаки для товарів і послуг» |

|

124 |

«Права на об’єкти промислової власності» |

|

125 |

«Авторські та суміжні права» |

|

|

|

|

|

|

|

||

|

Рахунок 12 |

|

|||

Дебет |

«Нематеріальні активи» |

|

Кредит |

||

|

|

|

|

|

|

• Придбання або отримання в резуль- |

|

• Вибуття нематеріальних акти- |

|||

|

|||||

таті розроблення (від інших фізичних |

|

вів унаслідок продажу, безоплат- |

|||

або юридичних осіб) нематеріальних |

|

ного передавання або неможли- |

|||

активів, які обліковуються за первіс- |

|

вості отримання |

підприємством |

||

ною вартістю. |

|

|

надалі економічних вигід від їх |

||

• Сума дооцінки нематеріальних акти- |

|

використання. |

|

||

вів |

|

|

• Сума уцінки нематеріальних ак- |

||

|

|

|

тивів |

|

|

158

Облік придбання нематеріальних активів |

|

|||||

63 |

|

154 |

|

|

|

|

|

«Придбання |

|

|

12 |

|

|

«Розрахунки з |

|

(створення) |

|

|

|

|

постачальниками |

нематеріальних |

«Нематеріальні |

||||

Д-т та підрядниками» К-т |

Д-т |

активів» |

К-т |

Д-т |

активи» |

К-т |

(1) |

|

|

|

(3) |

|

|

641 |

|

|

|

|

|

|

(1а) |

|

|

|

|

|

|

68 |

|

|

|

|

|

|

«Розрахунки |

|

|

|

|

|

|

за іншими |

|

|

|

|

|

|

Д-т операціями» К-т |

|

|

|

|

|

|

(2) |

|

|

|

|

|

|

641 |

|

|

|

|

|

|

(2а) |

|

|

|

|

|

|

Пояснення: |

|

|

|

|

|

|

1 — відображена заборгованість за отримані від постачальника нематеріальні активи |

||||||

за договірною ціною; |

|

|

|

|

|

|

1а — відображена сума ПДВ, нарахована на ціну нематеріальних активів; |

|

|||||

2 — відображена заборгованість за консультаційні, інформаційні та посередницькі |

||||||

витрати, пов’язані з придбанням нематеріальних активів; |

|

|

|

|||

2а — відображена сума ПДВ, нарахована на вартість консультаційних, інформацій- |

||||||

них та посередницьких послуг; |

|

|

|

|

|

|

3 — зарахування придбаних об’єктів до складу нематеріальних активів. |

|

|||||

159