Ловінська_Схеми

.pdfОСНОВНІ РАХУНКИ (продовження)

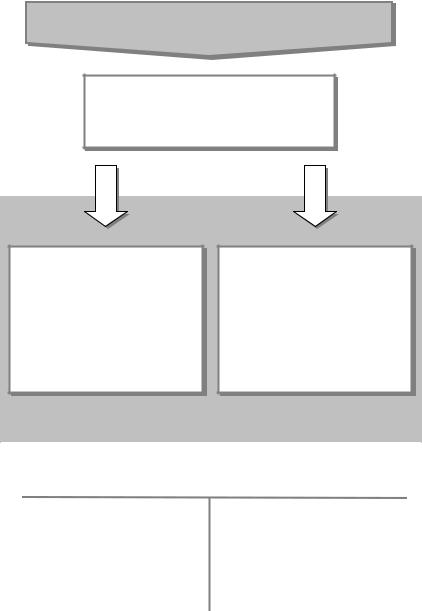

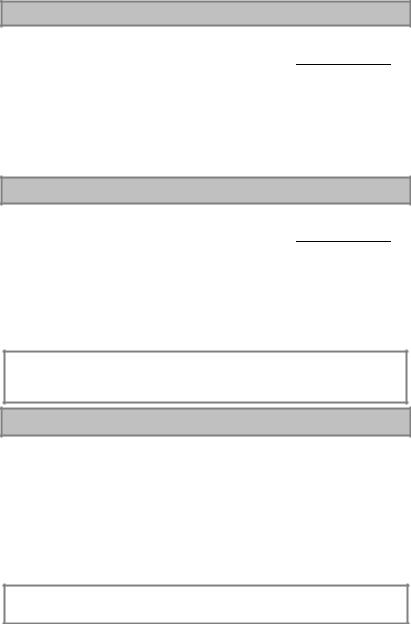

Схема пасивних розрахункових рахунків

Особливості побудови

пасивних розрахункових рахунків

Записи за кредитом пасивних роз- |

Залишок може бути тільки кре- |

||

рахункових рахунків |

означають |

||

первинне створення і |

подальше |

дитовим, що означає наявність не- |

|

збільшення кредиторської забор- |

погашеної |

кредиторської забор- |

|

гованості, а за дебетом — її змен- |

гованості нашим підприємством |

||

шення (погашення) |

|

|

|

Дебет |

(Назва рахунка) |

Кредит |

|

|

Початкове сальдо — наявність |

|

|

кредиторської заборгованості на |

|

Оборот — зменшення креди- |

звітну дату |

|

Оборот — збільшення креди- |

||

торської заборгованості (–) |

торської заборгованості (+) |

|

|

Кінцеве сальдо |

— наявність |

|

кредиторської |

заборгованості |

|

(кредитове) |

|

60

ОСНОВНІ РАХУНКИ (закінчення)

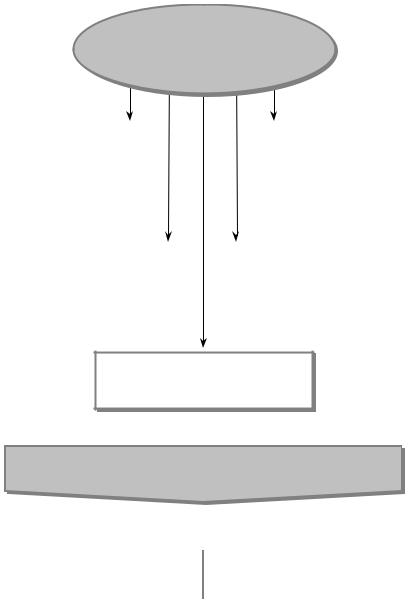

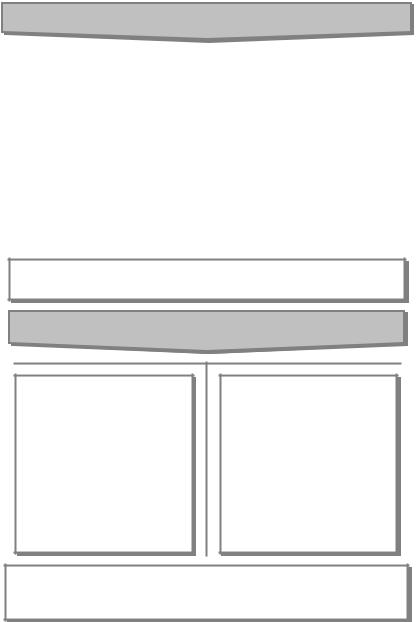

Схема активно-пасивних розрахункових рахунків

Особливості побудови

активно-пасивних розрахункових рахунків

|

|

Обороти за дебетом і кредитом |

||

Призначені для обліку розрахун- |

синтетичних активно-пасивних ра- |

|||

хунків відображають розрахунові |

||||

ків з підприємствами, організаці- |

||||

операції різного змісту. Дебет в од- |

||||

ями та особами, характер забор- |

||||

них випадках показує збільшен- |

||||

гованості яких змінюється, тобто |

||||

ня дебіторської, в інших — змен- |

||||

стосовно певного |

підприємства |

|||

шення |

кредиторської заборгова- |

|||

вони можуть виступати то як де- |

||||

ності. Кредит рахунка, навпаки — |

||||

бітори, то як кредитори |

||||

збільшення кредиторської та змен- |

||||

|

|

|||

|

|

шеннядебіторської заборгованості |

||

Дебет |

(Назва рахунка) |

Кредит |

||

Сальдо — залишок дебіторської заборгованості Оборот — збільшення дебітор-

ської (+) або зменшення кредиторськоїзаборгованості (–) Сальдо — залишок дебіторської заборгованості (–)

Сальдо — залишок кредиторсь- кої заборгованості Оборот — збільшення креди-

торської (+) або зменшення дебіторської заборгованості (–) Сальдо — залишок кредиторської заборгованості

61

ОПЕРАЦІЙНІ РАХУНКИ

ВИДИ ОПЕРАЦІЙНИХ РАХУНКІВ

Збірно-розподільчі — при- |

|

|

|

Бюджетно-розподільчі — |

|

|

|

призначені для розмежуван- |

|

значені для обліку наклад- |

|

|

|

|

|

|

|

ня витрат і доходів між звіт- |

|

них витрат, пов’язаних з ор- |

|

|

|

|

|

|

|

ними періодами з метою рів- |

|

ганізацією, обслуговуванням, |

|

|

|

|

|

|

|

номірного включення у вит- |

|

управлінням цехами, вироб- |

|

|

|

|

|

|

|

рати виробництва одержа- |

|

ничими підрозділами |

|

|

|

|

|

|

|

них доходів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Номінальні — призначені для |

|

Калькуляційні — призначені для |

||

узагальнення інформації про собі- |

|

|||

|

обліку сукупності витрат, пов’яза- |

|||

вартість реалізованої продукції (то- |

|

|||

|

них з виробничим процесом, і ви- |

|||

варів, робіт, послуг), а також облі- |

|

|||

|

значення фактичної собівартості ви- |

|||

ку операційних витрат, які не вклю- |

|

|||

|

готовленої продукції |

|||

чаються до собівартості |

|

|||

|

|

|

||

|

|

|

|

|

Порівняльні — призначені для обліку відповідних господарських процесів і виявлення результатів за ними

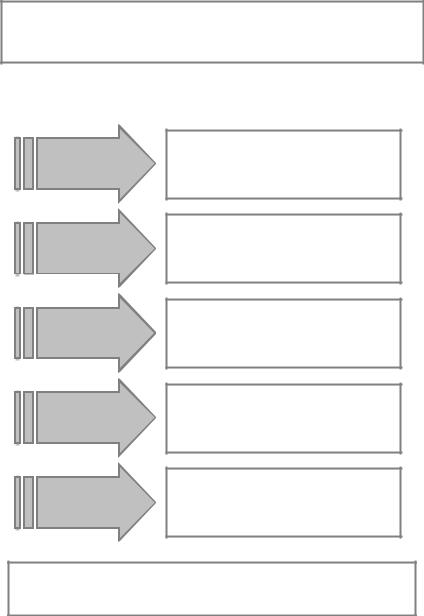

Схема збірно-розподільчих рахунків

Дебет |

(Назва рахунка) |

Кредит |

|

|

|

||

Оборот — збирання витрат, що |

Оборот — списання зібраних ви- |

||

підлягають розподілу (+) |

|

трат і розподіл між об’єктами каль- |

|

|

|

кулювання (–) |

|

62

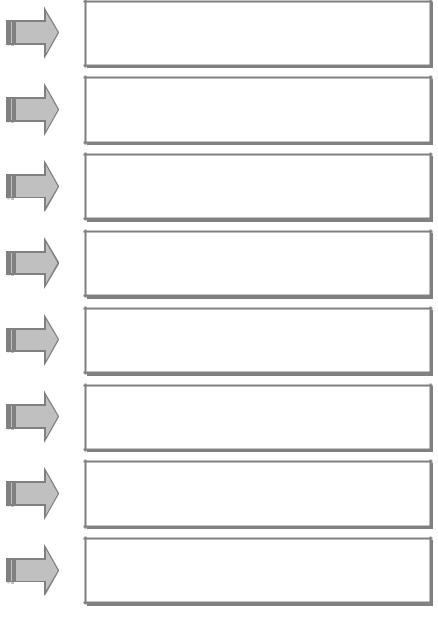

Особливості побудови калькуляційних рахунків

ОПЕРАЦІЙНІ РАХУНКИ (закінчення)

Схема калькуляційних рахунків

Призначені для обліку сукупності витрат, по- в’язаних з виробничим процесом, і визначення фактичної собівартості виготовленої продукції або виконаних робіт, наданих послуг

Належать до активних

Записи за дебетом означають збільшення (зби- рання витрат), а за кредитом — зменшення (списування собівартості)

Залишок може бути тільки дебетовий і означає суму витрат за незавершеним процесом (операції, продукції)

Дебет |

(Назва рахунка) |

Кредит |

Початкове сальдо — наяв-

ність витрат по незавершеному виробництву на початок звітного періоду Оборот — затрати на вироб-

ництво за звітний період (+)

Сальдо — затрати в незавершене виробництво на кінець звітного періоду

Оборот — списання витрат, що включені до собівартості випущеної з виробництва готової продукції (виконаних робіт, послуг) (–)

63

РЕГУЛЮЮЧІ РАХУНКИ

Регулюючі рахунки

призначені для регулювання (уточнення) оцінки господарських засобів або джерел їхнього формування, які обліковуються на основних рахунках

Самостійного значення регулюючі рахунки не мають, вони завжди пов’язані з іншими рахунками і є засобом докладнішого розгорнутого відображення операцій і коригування їх оцінки

Види регулюючих рахунків

Доповнюючі Контрарні

Контрактивні Контрпасивні

протиставлені |

|

протиставлені |

|

|

|

||

активним рахункам |

|

пасивним рахункам |

|

|

|

|

|

рахунки, які завжди збільшують суму залишку рахунка, що регулюється, і застосовуються тоді, коли матеріальні цінності на основних рахунках відображаються в оцінці, меншій від фактичної вартості їх придбання (заготівлі)

рахунки, які зменшують оцінку залишку активів або їхніх джерел, що обліковуються на відповідних основних рахунках (що регулюються)

64

РЕГУЛЮЮЧІ РАХУНКИ (продовження)

Схема регулюючих доповнюючих активних рахунків

Основний активний рахунок, |

Регулюючий доповнюючий |

|||

що регулюється |

активний рахунок |

|||

|

|

|

Кредит |

|

Дебет |

Кредит |

Дебет |

|

|

Залишок А |

|

Залишок Б |

|

|

А + Б = В,

де А — облікова ціна матеріальних цінностей; Б — сума, що доповнює цю оцінку;

В — фактична собівартість матеріальних цінностей.

Схема регулюючих контрактивних рахунків

Основний активний рахунок, |

Регулюючий контрактивний |

||||

що регулюється |

|

рахунок |

|||

|

|

|

|

Кредит |

|

Дебет |

Кредит |

Дебет |

|

|

|

Сальдо Ж |

|

Сальдо З |

|

|

|

Ж – З = І, де Ж — первинна оцінка об’єктів господарських засобів;

З— сума, що зменшує оцінку об’єктів;

І— фактична (реальна) вартість об’єктів.

Регулюючі контрактивні рахунки призначені для уточнення оцінки залишку на окремих рахунках матеріальних цінностей, якщо ці цінності відображено в сумі, яка перевищує їхню фактичну (реальну) вартість

Схема регулюючих контрпасивних рахунків

Основний активний рахунок, |

Регулюючий контрактивний |

|||

що регулюється |

|

рахунок |

||

|

|

|

|

|

Дебет |

Кредит |

Дебет |

|

Кредит |

|

|

|

|

|

|

Сальдо Л |

Сальдо К |

|

|

|

|

|

|

|

Л – К = М,

де Л — сума джерел засобів (прибуток); К — сума використаного джерела засобів;

М — залишок невикористаного джерела засобів.

Регулюючі контрактивні рахунки призначені для уточнення суми залишківокремихджерелзасобів, облікякихведетьсяна пасивнихрахунках

65

РЕГУЛЮЮЧІ РАХУНКИ (закінчення)

Схема регулюючих контрарно-доповнюючих рахунків

Основний активний рахунок, |

Регулюючий контрарно- |

||

що регулюється |

доповнюючий рахунок |

||

|

|

|

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

|

|

Сальдо О |

|

Сальдо П |

Сальдо Р |

|

|

|

|

О + П – Р = С,

де О — первинна оцінка активів; П — сума, що доповнює (збільшує) оцінку активів;

Р — сума, що зменшує оцінку активів; С — фактична вартість активів.

ПОЗАБАЛАНСОВІ РАХУНКИ

Позабалансові рахунки — це рахунки, на яких обліковуються цінності, що тимчасово наявні на підприємстві, але не належать йому

Схема позабалансових рахунків

Сальдо— вартість активів, що тимчасово перебувають у господарстві (але не належать йому)

Оборот — прийняття на облік об’єктів, що надійшли в тимчасове користування або на зберігання, а також інших, що не відображаються в балансі (+)

Сальдо — витрати у незавершене виробництво на кінець звітного періоду

Оборот — повернення об’єктів, що тимчасово перебували в господарстві, їх власникам або списання інших об’єктів, що не відображаються в балансі (–)

На позабалансових рахунках операція відображається тільки за дебетом або тільки за кредитом одного позабалансового рахунка.

Подвійний запис на позабалансові рахунки не поширюється

66

4.4. План рахунків бухгалтерського обліку

План рахунків — це систематизований перелік найменувань і кодів рахунків і субрахунків бухгалтерського обліку, що використовуються для відображення діяльності підприємства, установи, організації

ХАРАКТЕРИСТИКА ЧИННОГО ПЛАНУ РАХУНКІВ

Групування

рахунків

Нумерація синтетичних рахунків

Субрахунки

Нумерація

синтетичних

субрахунків

Аналітичні

рахунки

Десять класів, нульовий клас — позаба- лансові рахунки

Балансові та позабалансові рахунки — дві цифри

Більшість субрахунків до кожного рахун- ка законодавчо затверджені

Затверджені номери з трьох цифр

Відкриваються підприємством самостій- но; номери мають починатися з номера відповідного рахунка (субрахунка)

Структура Плану рахунків максимально пристосована до форм фінансової звітності, яка, у свою чергу, приведена у відповідність до міжнародних стандартів бухгалтерського обліку

67

В єдиному Плані рахунків України:

Передбачено синтетичні рахунки (рахунки першого порядку)

Передбачено використання субрахунків (рахунків другого порядку), що застосовуються підприємствами залежно від потреб — для аналізу, контролю і складання звітності

Рахунки, на яких обліковуються однорідні види активів або зобов’язань, об’єднані у відповідні класи. Таких класів 10, кожен з них має своє кодове значення: від 0 до 9

Коди (номери) і найменування синтетичних рахунків (рахунків першого порядку) і субрахунків (рахунків другого порядку) наведено за децимальною системою

Першою цифрою коду визначено клас рахунків, другою — номер синтетичного рахунка, третьою — номер субрахунка

Код класу і код синтетичного рахунка (рахунка першого порядку), тобто дві перші цифри — це той мінімум, який має застосовуватися для відображення в обліку господарських операцій

Рахунки класів 0—7 є обов’язковими дня всіх підприємств

Рахунки класу 0 надають інформацію, розкриття якої передбачено у примітках до фінансових звітів

68

СТРУКТУРА КОДУ РАХУНКА |

|

||

|

|

|

|

Приклад: |

|

|

|

1 |

1 |

|

1 |

Клас |

Рахунок |

Субрахунок |

|

«Необоротні активи» |

«Інші необоротні мате- |

«Бібліотечні фонди» |

|

|

ріальні активи» |

|

|

|

|

|

|

НАПРЯМИ ПОБУДОВИ СИСТЕМИ РАХУНКІВ ДРУГОГО ПОРЯДКУ

Застосовуються субрахунки, що Перший мають установлені конкретні напрям номери і призначення згідно з

Планом рахунків

Другий

напрям

Застосовуються субрахунки, що не мають установлених конкретних номерів, у яких номер і конкретне призначення встановлюються підприємством

69