Ловінська_Схеми

.pdfОСНОВНІ ФОРМИ ОБЛІКУ

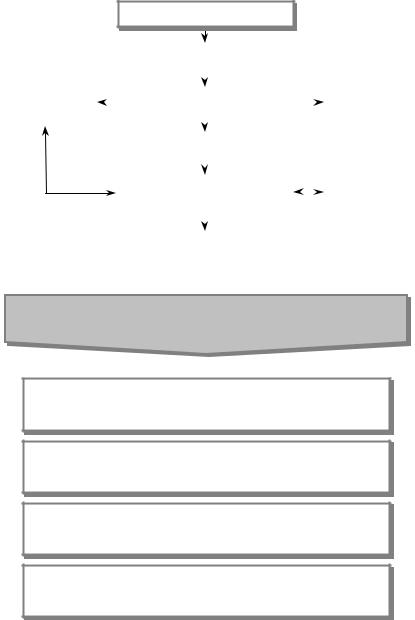

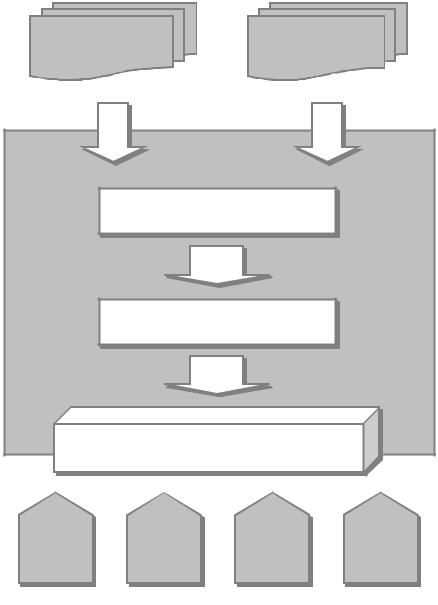

ОСНОВНІ ФОРМИ ОБЛІКУ

Меморіально- |

|

Журнал- |

|

Журнальна |

|

Спрощена |

|

Комп’ю- |

|

|

|

|

|

|

|||||

ордерна |

|

головна |

|

|

|

терна |

|

||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Меморіальноордерна

Журнал-головна

Передбачає складання проведень на кожний первинний документ окремою довідкою в меморіальних ордерах. Характеризується застосуванням книг для ведення синтетичного обліку і карток — для ведення аналітичного обліку

Спрощений варіант меморіально-ордерної форми, що застосовується на невеликих за обсягом діяльності підприємствах і в організаціях, план рахунків яких передбачає незначну кількість рахунків син-

тетичного обліку (малі підприємства, бюджетні установи тощо)

Журнальна

Проста

Комп’ютерна

Передбачає використання журналів, тобто регістрів систематичного запису, призначених для відображення кредитових оборотів. Ведеться за допомогою відомостей аналітичного облікуабо карток

Застосовується малими підприємствами, які здійснюють протягом місяця не більше 100 господарських операцій, не мають виробництва продукції (робіт), пов’язаних з великими матеріальними витра-

тами

Інтеграція всіх видів обліку на основі застосування єдиних машинних носіїв для фіксації здійснених господарських операцій та запровадження інтегрованого методу оброблення обліково-економічної інформації на ПК в єдиній системі бухгалтерського обліку

110

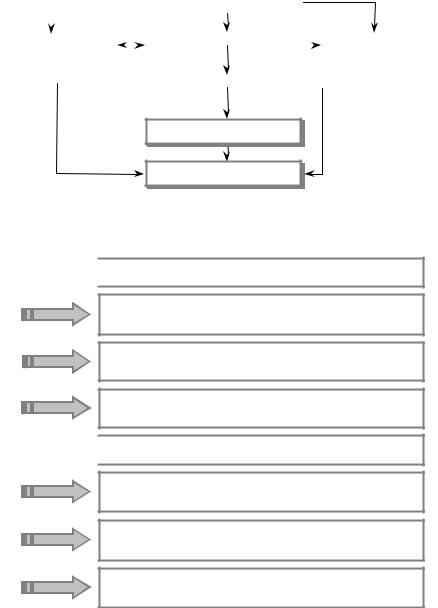

МЕМОРІАЛЬНО-ОРДЕРНА ФОРМА ОБЛІКУ

Документи

|

|

|

Нагромаджувальні відомості |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Реєстраційний |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регістри |

|

|

журнал |

|

|

Меморіальні ордери |

|

|

|

|

|

аналітичного |

|

|

операцій |

|

|

|

|

|

|

|

|

|

обліку |

|

|

|

|

|||||||||

|

|

|

Головна книга |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотні |

|

|

|

|

|

|

|

||||||

|

|

|

Оборотна відомість за |

|

|

|

|

|

відомості за |

|

|

|

|

|

|

|

|

|

|

аналітичними |

|

||

|

|

|

синтетичними рахунками |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

рахунками |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

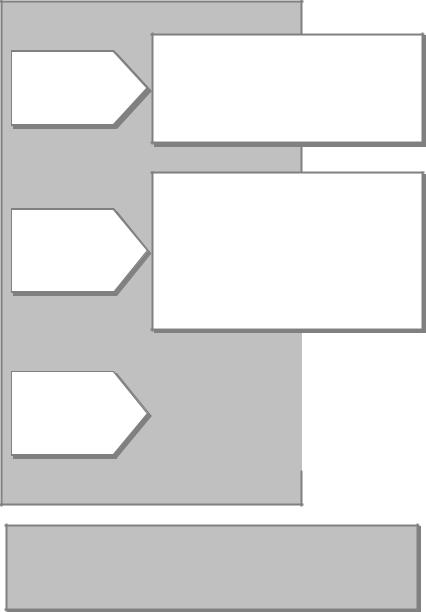

ОСНОВНІ ПРИНЦИПИ МЕМОРІАЛЬНО-ОРДЕРНОЇ ФОРМИ ОБЛІКУ

Оформлення бухгалтерських проведень

меморіальними ордерами

Розподіл синтетичного обліку на хронологічний і систематичний

Ведення аналітичного обліку на картках

Особлива будова Головної книги, яка розкриває кореспонденцію рахунків, що підвищує можливості аналізу і контролю за правильністю записів

111

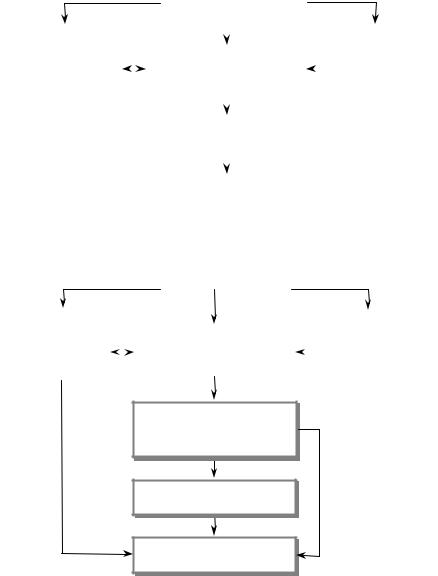

ЖУРНАЛЬНА ФОРМА ОБЛІКУ

|

|

|

|

|

Первинні документи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регістри |

|

|

|

Журнали |

|

|

Нагромаджуваль- |

|

|

|

|||||||

аналітичного |

|

|

|

|

|

|

ні відомості |

|

обліку |

|

|

|

|

|

|

(книги) |

|

|

|

|

|

|

Головна книга |

|

|

|

|

|

|

|

|

|

|

|

|

Баланс

Звітність

ОСНОВНІ ПРИНЦИПИ ЖУРНАЛЬНОЇ ФОРМИ ОБЛІКУ

Побудова журналів за кредитовою ознакою

Побудова журналів за кредитовою ознакою

Широке застосування нагромаджувальних журналів і допоміжних відомостей

Скорочення кількості облікових реєстрів і усунення зайвих облікових записів

Поєднання в одному регістрі хронологічного і систематичного записів

Зазначення в журналах кореспонденції рахунків

Зазначення в журналах кореспонденції рахунків

Використання листка-розшифровки (розроблювальної таблиці)

Забезпечення в деяких рахунках поєднання синтетичного й аналітичного обліку

Максимальне використання шахових відомостей і ліній- но-позиційного способу

112

|

|

СХЕМА ПРОСТОЇ ФОРМИ ОБЛІКУ |

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Первинні документи |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регістри |

|

|

|

|

|

|

|

|

|

|

|

|

|

Допоміжні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

аналітичного |

|

|

|

|

|

|

Журнал обліку |

|

|

та групувальні |

|||||

|

обліку |

|

|

|

|

|

|

господарських |

|

|

|

відомості |

||||

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

операцій |

|

|

(книги) |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Бухгалтерський баланс |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Бухгалтерська звітність |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

СПРОЩЕНА ФОРМА ОБЛІКУ |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

Первинні документи |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регістри |

|

|

|

|

|

|

|

|

|

|

|

|

|

Допоміжні |

|

|

|

|

|

|

|

Відомості |

|

|

|

|

|

|||||

|

аналітичного |

|

|

|

|

|

|

|

|

тагрупувальні |

|

|||||

|

обліку |

|

|

|

|

|

|

1-М– 5-М |

|

|

|

відомості (книги) |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотно-сальдовавідомість

Бухгалтерськийбаланс

Бухгалтерська звітність

113

КОМП’ЮТЕРНА ФОРМА ОБЛІКУ

|

Інформаційне |

|

забезпечення |

Методологічне |

Технічне |

забезпечення |

забезпечення |

|

Складові |

|

комп'ютерної |

|

форми обліку |

Організаційне |

Програмне |

забезпечення |

забезпечення |

ЕТАПИ ТЕХНОЛОГІЧНОГО ПРОЦЕСУ ОБРОБЛЕННЯ ДАНИХ ЗА КОМП’ЮТЕРНОЇ ФОРМИ ОБЛІКУ

Початковий етап

Другий етап

Завершальний етап

Збирання і реєстрація первинних даних для опра- цювання на комп’ютері

Формування масивів облікових даних на елект- ронних носіях:

журналу господарських операцій, структури синтетичних і аналітичних рахунків, довідників аналітичних об’єктів, постійної інформації.

Водночас здійснюється контроль за процесом опрацювання інформації, записаної в масивах облікових даних

Отримання результатів за звітний період на за- пит користувача у вигляді регістрів синтетичного обліку, аналітичних таблиць, довідок з бухгалтерських рахунків або відображенням на екрані дисплея потрібної інформації

114

ОТРИМАННЯ ВИХІДНОЇ ІНФОРМАЦІЇ ЗА КОМП’ЮТЕРНОЇ ФОРМИ |

||||

|

|

ОБЛІКУ |

|

|

Паперові первинні |

Електронні первинні |

|||

документи |

документи |

|

||

|

Електронний обліковий регістр |

|

||

|

(журнал господарських операцій) |

|

||

|

Програмне забезпечення |

|

||

|

(облікові алгоритми) |

|

||

|

Результативна (вихідна) інформація в обсязі, |

|

||

|

необхідному користувачу |

|

||

Машино- |

Відеограма |

Діалог: |

Баланс |

|

комп’ютер- |

||||

і звітність |

||||

грама |

|

бухгалтер |

||

|

|

|||

|

|

115 |

|

|

ОСНОВНІ ПРИНЦИПИ КОМП’ЮТЕРНОЇ ФОРМИ ОБЛІКУ |

Відповідність одному журналу, в якомуздійс- |

нюються хронологічні записи, багатьох ре- |

гістрів систематичного запису |

Нагромадження і багаторазове використан- |

ня облікових даних |

Відкриття за одним синтетичним рахунком |

багатьох аналітичних рахунків. Кількість ра- |

хунків аналітичного обліку залежить від ці- |

лей, поставлених керівництвом перед облі- |

ком, і нічим не обмежується |

Автоматичне отримання інформації про від- |

хилення від установлених норм, нормати- |

вів, завдань тощо |

Одержання звітних показників у режимі діа- |

логу «людина—комп’ютер» |

Автоматичне формування всіх облікових |

регістрів і форм звітності на підставі да- |

них, відображених у системі рахунків |

116 |

ОСНОВНІ ПЕРЕВАГИ КОМП’ЮТЕРНОЇ ФОРМИ ОБЛІКУ

Комп’ютер з допоміжного засобу стає визначальним фактором організації праці бухгалтера

Здійснюється розподіл опрацювання облікових даних

Комп’ютеризація охоплює всі без винятку етапи опрацювання облікової інформації:

• збирання первинної інформації;

• нагромадження й опрацювання даних;

• формування звітності

Можлива організація безпаперового нагромадження первинних облікових даних і передавання їх по дистанційних каналах з подальшим автоматичним складанням бухгалтерських проведень з використанням залежності між кореспондуючими рахунками

Забезпечуються збереженість, виявлення і недопущення несанкціонованого доступу до облікової інформації, що зберігається на спеціальних носіях

Отримується інформація за запитом на будь-який момент часу

Можливе моделювання на підставі облікових даних у процесі аналізу господарських операцій

Створюються об’єктивні умови, які унеможливлюють дублювання показників обліку формуванням єдиного підходу до оцінювання значущості інформаційної системи на всіх рівнях прийняття управлінських рішень:

• прогнозування;

• узагальнення;

• оперативного, попереднього й подальшого контролю;

• економічного аналізу

117

ВИДИ ПОМИЛОК У БУХГАЛТЕРСЬКОМУ ОБЛІКУ

Види помилок

Локальні |

Транзитні |

Перекручування інформації тільки в одному обліковому регістрі, наприклад, неправильно проставлена дата

Причини

помилок

Помилка автоматично проходить че- рез кілька облікових регістрів, наприклад, перекручування запису будьякої суми в журналі реєстрації опе-

рацій веде до помилок на рахунках, воборотнійвідомості табалансі

•Недбалість працівника, утома.

•Неточний запис у первинних документах і розрахунках.

•Неправильна організація кореспонденції рахунків

ПРИЙОМИ ВИЯВЛЕННЯ ДОПУЩЕНИХ ПОМИЛОК У БУХГАЛТЕРСЬКОМУ ОБЛІКУ

ОСНОВНІ ПРИЙОМИ ВИЯВЛЕННЯ ПОМИЛОК

|

|

|

|

|

Повторний |

|

|

|

Повторне |

|

|

|

|

|

|

|

|

|

|

||

|

Пунктирування |

|

|

|

підрахунок |

|

|

|

|

|

|

|

|

|

|

|

|

таксування |

|

||

|

|

|

|

|

підсумків |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Порівняння даних у первинних документах із записами в бухгалтерському обліку. При цьому вивірені суми позначають або *

Переведення натуральних і трудових вимірників у грошові (ціна × × кількість)

118

СПОСОБИ ВИПРАВЛЕННЯ ПОМИЛОК

Коректурний

«Червоного сторно» (спосіб від’ємних чисел)

Застосовують тоді, коли помилка виникла в одному первинному документі та її виправлення не впливає на бухгалтерські записи. Неправильний текст або цифри закреслюються, і над закресленим надписуються правильні текст або цифри

Передбачає складання бухгалтерської дові- дки, до якої помилка (кореспонденція рахунків, сума) вписується червоним кольором або зі знаком мінус, а правильний запис робиться звичайним темним кольором. Унесенням цих даних до облікового регістру в місяці, в якому виявлено помилку, ліквідується неправильний запис й відображаються правильна сума та кореспонденція рахунків бухгалтерського обліку

|

|

|

|

|

Доповнюючих |

|

Метод, який застосовують, коли допущено |

|

|

|

помилку в бік зменшення суми. Складаєть- |

|

||

проведень |

|

|

||

|

ся додаткове проведення на суму різниці |

|

||

|

|

|

||

|

|

|

|

|

Порядок виправлення помилок, унесення та розкриття інших змін у фінансовій звітності визначається П(С)БО 6 «Виправлення помилок і змі-

ни у фінансових звітах»

119