Ловінська_Схеми

.pdfПАСИВ БАЛАНСУ

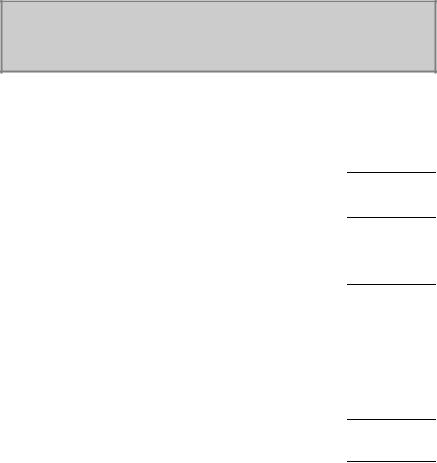

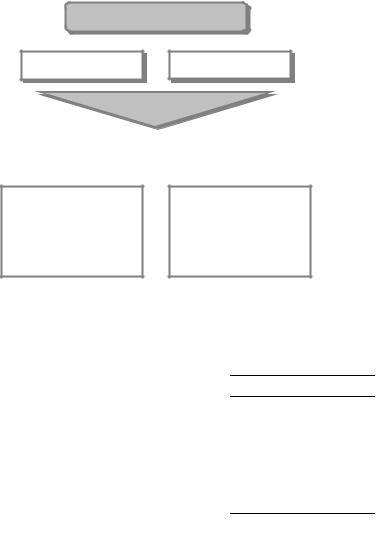

(П) ПАСИВ

І розділ |

|

II розділ |

|

ІІІ розділ |

|

IV розділ |

|

V розділ |

|

|

|

|

|

|

|||||

Власний |

|

Забезпечен- |

|

Довго- |

|

Поточні |

|

Доходи |

|

капітал |

|

ня наступ- |

|

строкові |

|

зобов’я- |

|

майбутніх |

|

|

|

них витрат |

|

зобов’я- |

|

зання |

|

періодів |

|

|

|

і платежів |

|

зання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

,пайовий,статутнийпроданіНаводяться нерозподілений,капіталрезервнийтадодатковий прибуток вилученийі |

|

Відображаються забезпеченняінше |

|

Відображаються,банківкредитидовгострокові довгостроковіінші податкові |

|

кредитикороткостроковіпроданіМістяться -довгострокозазаборгованістьпоточну,банків -кредитор,векселівидані,язаннями’зобоввими заборгованістьську поточні |

|

Відображаютьсядоходипоточномуводержані, ,періодахзвітнихпопередніхабоперіоді періодівзвітнихнаступнихдоналежатьякіале наприклад( від |

неоплачений),збиток |

|

виплатперсоналу |

|

|

|

за |

|

авансом |

капітал |

|

, |

|

відстроченіязання’зобов, |

|

, послуги |

|

орендна |

|

фінансуванняцільовета |

|

|

за |

|

|||

|

|

|

|

|

|

розрахунками |

|

отримана , |

непокритий( |

|

забезпечення |

|

язання’зобов |

|

роботий, |

|

орендарів |

|

|

|

язання’зобов |

|

||||

|

|

|

|

|

|

товари |

|

плата |

|

|

|

|

|

|

|

|

) |

|

|

|

|

|

|

|

|

, |

|

|

|

|

|

|

|

|

|

40

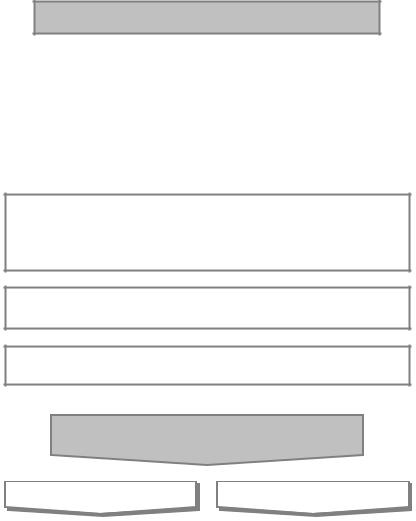

2.3. Зміни в балансі, зумовлені господарськими операціями

Господарська операція — це діяльність, яка зумовлює зміниуфінансовомустановищі, активахіпасивахпідприємства, установи, організації

Таблиця

ТИПИ ГОСПОДАРСЬКИХ ОПЕРАЦІЙ

|

|

|

|

|

|

|

|

Вплив операції |

|

|

|

|

|

Тип |

|

Характеристика |

|

|

|

|

|

|

|

|

|

операції |

|

операції |

|

на актив |

на пасив |

|

на підсумок |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

балансу |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I |

|

Зміни у складі госпо- |

|

Збільшення |

Без змін |

|

Без змін |

|

|

|

|

|

|

дарських засобів |

|

статті, зме- |

|

|

|

|

|

|

|

|

|

|

|

|

ншення |

|

|

|

|

|

|

|

|

|

|

|

статті |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

II |

|

Зміни у джерелах фо- |

|

Без змін |

Збільшення |

|

Без змін |

|

|

|

|

|

|

рмування |

господар- |

|

|

статті, зме- |

|

|

|

|

|

|

|

ських засобів |

|

|

ншення |

|

|

|

|

|

|

|

|

|

|

|

|

статті |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

IIІ |

|

Надходження, додат- |

|

Збільшення |

Збільшення |

|

Збільшується |

|

|

|

|

|

|

кове залучення в обіг |

|

статті |

статті |

|

(+) |

|

|

|

|

|

|

господарських засобів |

|

|

|

|

|

|

|

|

|

|

|

підприємства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

IV |

|

Вибуття |

засобів гос- |

|

Зменшення |

Зменшення |

|

Зменшується |

|

|

|

|

|

подарства |

|

статті |

статті |

|

(–) |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

||||||

|

|

I тип |

А + О – О = П, |

де А — сума підсумку активу балансу; |

|

||||||

|

|

II тип |

А = П + О – О, |

П — сума підсумку пасиву балансу; |

|

||||||

|

|

ІІІ тип |

А + О = П + О, |

О — сума господарських операцій |

|

||||||

|

|

ІV тип |

А – О = П – О, |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

41

ЗМІНИ В БАЛАНСІ, ЗУМОВЛЕНІ ГОСПОДАРСЬКИМИ ОПЕРАЦІЯМИ

Висновки

Усі господарські операції за характером змін у балансі поділяються на чотири типи

Кожна господарська операція відображається не менш як на двох статтях балансу

Господарські операції І типу стосуються лише активу балансу, а операції II типу — пасиву, при цьому підсумок активу і пасиву балансу залишається незмінним

Господарські операції III та IV типів стосуються і активу, і пасиву балансу; при цьому підсумок активу і пасиву змінюється на ту саму величину

ТЕМА 3

Рахунки бухгалтерського обліку і подвійний запис

3.1.Рахунки бухгалтерського обліку, їхнє призначення і будова.

3.2.Подвійний запис, його суть і значення.

3.3.Хронологічний і систематичний облік.

3.4.Синтетичні й аналітичні рахунки. Субрахунки та їх викорис-

тання.

3.5.Взаємозв’язок балансу і рахунків.

3.6.Узагальнення даних поточного бухгалтерського обліку.

Ключові слова: рахунки бухгалтерського обліку, дебет, кредит, активні та пасивні рахунки, оборот за дебетом (кредитом) рахунків, сальдо, бухгалтерське проведення (запис), кореспондуючі рахунки, прості і складні записи, хронологічний і систематичний облік, синтетичні й аналітичні рахунки та субрахунки, оборотна відомість.

Ключові слова: рахунки бухгалтерського обліку, дебет, кредит, активні та пасивні рахунки, оборот за дебетом (кредитом) рахунків, сальдо, бухгалтерське проведення (запис), кореспондуючі рахунки, прості і складні записи, хронологічний і систематичний облік, синтетичні й аналітичні рахунки та субрахунки, оборотна відомість.

42

3.1. Рахунки бухгалтерського обліку, їхнє призначення і будова

ВИЗНАЧЕННЯ ПОНЯТТЯ «РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ»

Спосіб групування господарських операцій за економічно однорідними ознаками для систематичного контролю за наявністю і зміною засобівтаїхніх джерел упроцесі господарської діяльності

РАХУНКИ

БУХГАЛТЕРСЬКОГО

ОБЛІКУ

Обліковий символ, що викорис-

товується для запису й узагальнення збільшення або зменшення певного виду доходів, витрат, активів, зобов’язань і власного капіталу підприємства, установи, організації

43

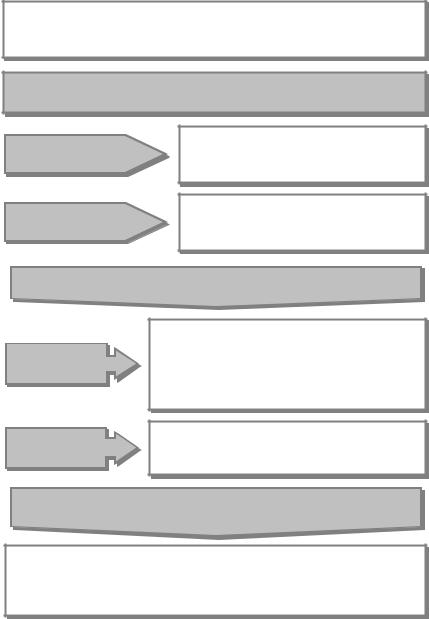

БУДОВА БУХГАЛТЕРСЬКОГО РАХУНКА

СХЕМА БУДОВИ БУХГАЛТЕРСЬКОГО РАХУНКА

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет (Д-т) |

Назва рахунка |

Кредит (К-т) |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет — це умовне |

|

|

Кредит — це умов- |

|

|

|

|

|

позначення лівого |

|

|

не |

позначення пра- |

|

|

|

|

боку рахунка |

|

|

вого боку рахунка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Відкрити рахунок означає вписати в нього початковий залишок, що називається «сальдо». Його записують з того боку рахунка, де цей об’єкт відображається в балансі. У рахунках, призначених для обліку засобів, сальдо записують з лівого боку, а в рахунках, що відображають облік джерел, — із правого

Сальдо (с-до) — це різниця між підсумками записів за дебетом і кредитом рахунків з урахуванням змін на рахунку на кінець звітного періоду

Оборот за бухгалтерським рахунком — це підсумок записів за дебе-

том і кредитом без підсумку початкового сальдо

|

Оборот |

||

Дебетовий |

|

|

Кредитовий |

|

|

|

|

Підсумок за дебетом |

|

|

Підсумок за кредитом |

|

|

|

|

|

|

|

|

(з лат. debit — він винен) |

|

|

(з лат. credit — він вірить) |

|

|

|

|

44

АКТИВНІ ТА ПАСИВНІ РАХУНКИ

Рахунки

Активні Пасивні

відкриваються

На основі статей |

|

На основі статей |

|

|

|

||

активу балансу |

|

пасиву балансу |

|

|

|

|

|

Надходження засобів на підприємство відображається за дебетом,

а вибуття — за кредитом

Збільшення джерел відображається за кредитом, а зменшення — за дебетом

|

|

Сальдо за дебетом |

|

|

Сальдо за кредитом |

|

||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

АКТИВНИЙ РАХУНОК |

|

|

|||

|

|

|

|

|

|

|||

|

|

Д-т |

(назва рахунка) |

К-т |

||||

|

|

|

|

|

|

|

||

|

С-до на початок періоду Збільшення |

|

|

Зменшення |

||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Оборот |

|

|

|

|

Оборот |

|

|

|

|

|

|

|

|

|

|

|

|

С-до на кінець періоду |

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

ПАСИВНИЙ РАХУНОК |

|

|

|||

|

|

|

|

|

||||

|

|

Д-т |

(назва рахунка) |

К-т |

||||

|

|

|

|

|

|

|

|

|

|

|

Зменшення |

|

|

|

С-до на початок періоду |

||

|

|

|

|

|

|

Збільшення |

||

|

|

Оборот |

|

|

|

|

Оборот |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

С-до на кінець періоду |

||

|

|

|

|

|

|

|

|

|

45

ВИЗНАЧЕННЯ САЛЬДО НА КІНЕЦЬ ЗВІТНОГО ПЕРІОДУ

|

|

Дляактивнихрахунків |

|

|

||

Сальдо за |

= |

Сальдо на початок |

+ |

Оборот |

– |

Оборот |

дебетом |

періоду за дебетом |

за дебетом |

за кредитом |

|||

|

|

|

|

|

||

|

|

Дляпасивних рахунків |

|

|

||

Сальдо за |

= |

Сальдо на початок |

+ |

Оборот |

– |

Оборот |

кредитом |

періоду за кредитом |

за кредитом |

за дебетом |

|||

Для активно-пасивних рахунків сальдо визначається на підставі оборотної відомості за аналітичними рахунками

3.2. Подвійний запис, його суть і значення

Подвійний запис — найвидатніший винахід людського розуму.

В. Гете

Подвійна бухгалтерія виникла кілька століть тому і досі не втратила свого значення

Основні ознаки подвійної бухгалтерії

Подвійна реєстрація кожного факту господарської діяльності на двох рахунках в однаковій сумі

Побудова кожного рахунка у вигляді двосторонньої таблиці

Використання двох видів записів господарських фактів:

• хронологічного;

• систематичного

Використання двох рівнів відображення операцій:

•синтетичного;

•аналітичного

Подвійне відображення об’єктів бухгалтерського обліку, яке визначається балансовим рівнянням А = П

46

ПРИЧИНИ ВИНИКНЕННЯ ПОДВІЙНОЇ БУХГАЛТЕРІЇ |

|

Зовнішні |

Внутрішні |

причини виникнення |

причини виникнення |

подвійної бухгалтерії |

подвійної бухгалтерії |

Економічний розвиток сус- |

• Технічна недоскона- |

пільства, виникнення капі- |

|

талістичних відносин |

лість простого запису і, як |

(В. Зомбарт) |

наслідок, зміна технологіч- |

|

ного оброблення даних з |

|

метою вдосконалення ко- |

Розвиток кредитних відно- |

нтролю облікових записів. |

син |

• Поступове розуміння |

(Ж. Прудон) |

|

|

подвійного характеру фа- |

Виникнення компаній |

ктів господарського життя |

|

|

(Р. де Рувер) |

|

|

47 |

СУТЬ ПОДВІЙНОГО ЗАПИСУ

Подвійний запис — це спосіб відображення кожної господарської операції двічі: за дебетом одного чи кількох рахунків і за кредитом також одного чи кількох рахунків у тій самій сумі

Значення подвійного запису

Контрольне значення подвійного запису

Економічне значення подвійного запису

Випливає з того, що підсумок записів за дебетом усіх рахунків має дорівнювати підсумку записів за їхнім кредитом

Полягає в тому, що він допомагає забезпечити контроль за збереженням майна господарства

Кореспонденція

рахунків

Бухгалтерське

проведення

Складники подвійного запису

взаємозв’язок між рахунками, що виникає в результаті відображення на них господарських операцій подвійним записом. Оформлення кореспонденцій рахунків здійснюється складанням бухгалтерських проведень і запису їх у рахунок бухгалтерського обліку

відображення господарської операції та її суми на рахунках (із зазначенням, які саме рахунки дебетуються і які кредитуються)

Для того щоб відобразити подвійний запис (скласти бухгалтерське проведення), слід з’ясувати такі питання

1)у чому полягає економічна суть господарської операції;

2)які рахунки за даною господарською операцією кореспондуються;

3)які рахунки застосовуються (активні, пасивні, активно-пасивні);

4)яким буде бухгалтерське проведення

48

3.3.Хронологічний і систематичний облік

Для забезпечення контролю за правильністю і повнотою облікових записів господарські операції незалежно від їхнього економічного змісту реєструються в хронологічній послідовності їх здійснення.

На рахунках бухгалтерського обліку господарські операції

систематизують за певними однорідними ознаками; групування операційв системірахунків називаєтьсясистематичним обліком.

3.4. Синтетичні й аналітичні рахунки. Субрахунки та їх використання

Синтетичні |

Аналітичні |

рахунки |

рахунки |

•Балансові рахунки, що узагальнюють облік господарської діяльності підприємства.

•Призначені для обліку інфор-

мації в узагальненому вигляді та в грошовому вимірнику

Рахунки для докладної характеристики об’єктів бухгалтерського обліку, в яких крім вартісного (грошового) вимірника використовуються натуральні й трудові вимірники

Облік

Синтетичний Аналітичний

Облік наявності та змін сукупностей економічно однорідних господарських засобів і джерел їхнього утворення в грошовому вимірнику

Облік наявності та змін окремих видів і об’єктів господарських засобів і джерел їхнього утворення з використанням

різних вимірників

Субрахунок — це синтетичний рахунок другого порядку

Дані на субрахунках одержують групуванням аналітичних рахунків під час складання оборотних відомостей

49