Ловінська_Схеми

.pdfРОЗДІЛ ІІ

БУХГАЛТЕРСЬКИЙ ОБЛІК У ПІДПРИЄМНИЦЬКІЙ ДІЯЛЬНОСТІ

ТЕМА 6

Облік основних засобів

6.1.Основні засоби, критерії їх визнання, класифікація та оцінка.

6.2.Облік надходження основних засобів.

6.3.Облік амортизації основних засобів.

6.4.Облік витрат на поліпшення та утримання основних засобів.

6.5.Облік вибуття основних засобів.

6.6.Облік переоцінки основних засобів.

6.7.Облік орендних операцій.

6.8.Інвентаризація основних засобів.

Ключові слова: необоротні активи, основні засоби, інші матеріальні необоротні активи, об’єкт основних засобів, первісна вартість, переоцінена вартість, ліквідаційна вартість, залишкова вартість, строк корисного використання, знос необоротних активів, амортизація.

Ключові слова: необоротні активи, основні засоби, інші матеріальні необоротні активи, об’єкт основних засобів, первісна вартість, переоцінена вартість, ліквідаційна вартість, залишкова вартість, строк корисного використання, знос необоротних активів, амортизація.

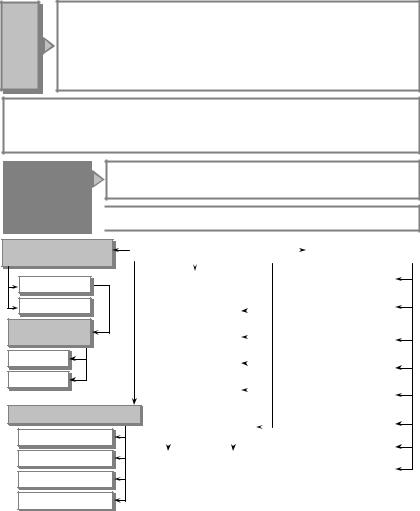

6.1. Основні засоби, критерії їх визнання, класифікація та оцінка

1

|

Матеріальні активи, які підприємство утримує з метою викорис- |

Основні |

тання їх у процесі виробництва або постачання товарів, надання |

корисного використання яких більше одного року (або операцій- |

|

засоби |

послуг, здавання в оренду іншим особам або для здійснення адмі- |

|

ністративних і соціально-культурних функцій, очікуваний строк |

|

ного циклу, якщо він довший за рік) |

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби та її розкриття у фінансовій звітності регламентуються П(С)БУ 7 «Основні засоби»

Критерії визнання єктів’об основних |

активами |

|

засобів |

|

|

Існує ймовірністьтого, що підприємствоотримає вмайбутньомуекономічні вигоди від використання цього активу

Вартість об’єкта може бути достовірно визначено

Вартість об’єкта може бути достовірно визначено

За характером участі у процесі виробництва

Виробничі |

Невиробничі |

За виконуваними функціями

Активні

Пасивні

За галузевою належністю

Промислові

Сільськогосподарські

Транспортні

Інші

КЛАСИФІКАЦІЯ ОСНОВНИХ |

|

|

|

|

ЗАСОБІВ |

|

|

За видами |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

За використанням |

|

|

|

Земельні ділянки |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Капітальні витрати на поліп- |

|

|

Працюючі |

|

|

|

|

|

|

|

шення земель |

|

|||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На реконструкції |

|

|

|

|

|

Будинки, споруди та переда- |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

вальні пристрої |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

У запасі (резерві) |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Машини та обладнання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На консервації |

|

|

|

|

|

|

|

Інструменти, прилади, інвен- |

|

|||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

тар (меблі) |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Робоча і продуктивна худоба |

|

|

|

За належністю |

|||||||||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Багаторічні насадження |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Власні |

|

|

Орендовані |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Інші основні засоби |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2

|

|

|

|

|

|

|

|

|

Первісна вартість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

способи |

|

|

|

|

|

Справедлива вартість |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

оцінки основних |

|

|

|

|

|

Переоцінена первісна вартість |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

засобів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Залишкова вартість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ліквідаційна вартість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

СПОСІБ ОЦІНКИ |

|

|

|

|

ВИЗНАЧЕННЯ |

||||

|

|

|

|

|

|

||||||

Первісна вартість |

|

Історична (фактична) собівартість основних за- |

|||||||||

|

|

|

|

|

|

собів у сумі грошових коштів, або справедливої |

|||||

|

|

|

|

|

|

вартості інших активів, сплачених (переданих) |

|||||

|

|

|

|

|

|

на дату придбання (створення) основних засобів |

|||||

|

|

|

|

|

|

||||||

Справедлива вартість |

|

Сума, за якою може бути здійснений обмін акти- |

|||||||||

|

|

|

|

|

|

ву, або оплата зобов’язання в результаті опера- |

|||||

|

|

|

|

|

|

цій між обізнаними, заінтересованими та неза- |

|||||

|

|

|

|

|

|

лежними сторонами |

|||||

|

|

|

|

|

|

||||||

Переоцінена первісна |

|

Вартість основних засобів після їх переоцінки |

|||||||||

вартість |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

||||||

Залишкова вартість |

|

Первісна вартість, за винятком суми зносу |

|||||||||

|

|

|

|

|

|

||||||

Ліквідаційна вартість |

|

Сума грошових коштів (або вартість інших акти- |

|||||||||

|

|

|

|

|

|

вів), яку підприємство сподівається отримати від |

|||||

|

|

|

|

|

|

реалізації (ліквідації) об’єктів основних засобів |

|||||

|

|

|

|

|

|

після закінчення строку їх корисного викорис- |

|||||

|

|

|

|

|

|

тання, за винятком витрат, пов’язаних з їхньою |

|||||

|

|

|

|

|

|

ліквідацією |

|||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

Період, протягом якого підприємство очі- |

|

||||

|

|

строк |

|

|

|

|

|||||

|

|

|

|

кує використовувати об’єкт основних за- |

|

||||||

|

|

корисного |

|

|

собів або за його допомогою буде вигото- |

|

|||||

|

|

використання |

|

|

влено очікуваний підприємством обсяг |

|

|||||

|

|

|

|

|

|

продукції (робіт, послуг) |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3

|

Складається з витрат: |

|

|

• Суми, сплачені згідно з договором постачальнику |

|

|

(продавцю). |

|

|

• Суми, сплачені організаціям за здійснення робіт за до- |

|

|

говорами будівельного підряду та іншими договорами. |

|

|

• Суми, сплачені організаціям за інформаційні та кон- |

|

|

сультаційні послуги, пов’язані з придбанням (створен- |

|

|

ням) основних засобів. |

|

|

• Реєстраційні збори, державне мито та аналогічні пла- |

|

первісна |

тежі, здійснені у зв’язку з придбанням (отриманням) |

|

прав на об’єкт основних засобів. |

||

вартість |

||

• Сплачені мито, податки та інші платежі, пов’язані з |

||

основних |

||

придбанням (створенням) основних засобів, що не |

||

засобів |

||

відшкодовуються підприємству. |

||

|

• Винагороди, сплачені посередницькій організації, че- |

|

|

рез яку було придбано об’єкт основних засобів. |

•Витрати зі страхування ризиків, пов’язаних з доставкою основних засобів.

•Витрати на установку, монтаж та налагодження основних засобів.

•Адміністративні та інші витрати, безпосередньо по- в’язані з придбанням (створенням) основних засобів та приведенням їх у робочий стан

6.2.Облік надходження основних засобів

НАДХОДЖЕННЯ ОСНОВНИХ ЗАСОБІВ

Отримання від інших юридичних |

|

Створення власними силами |

|

|

|

||

або фізичних осіб |

|

підприємства |

|

|

|

|

|

Придбання за плату

Обмін на інші активи

Обмін на інші активи

Унесення засновниками до статутного фонду

Безоплатне одержання

Безоплатне одержання

Будівництво |

Підрядний спосіб |

Господарський спосіб |

Виготовлення матеріальних активів

4

Типові форми обліку надходження основних засобів

Типова форма |

Призначення облікової |

Особливості оформлення |

||||||||

|

|

форми |

|

|||||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|||||||

ОЗ-1 «Акт прийо- |

Оформлення: |

|

Виписується в одному при- |

|||||||

му-передачі (вну- |

• зарахування до скла- |

мірнику на кожний об’єкт |

||||||||

трішнього |

пере- |

приймальною комісією. Пе- |

||||||||

міщення) |

|

ду |

основних засобів |

редається до бухгалтерії ра- |

||||||

основних засобів» |

окремих об’єктів та |

зом з технічною докумен- |

||||||||

|

|

облік |

введення |

їх в |

тацією об’єкта, підписується |

|||||

|

|

експлуатацію; |

|

головним |

бухгалтером та |

|||||

|

|

|

|

|

|

|

|

затверджується керівником |

||

|

|

• внутрішнього |

пере- |

підприємства. |

|

|||||

|

|

Виписується у двох примі- |

||||||||

|

|

міщення об’єктів; |

рниках робітником цеху- |

|||||||

|

|

|

|

|

|

|

|

здавальника. Перший при- |

||

|

|

|

|

|

|

|

|

мірник з розпискою отри- |

||

|

|

|

|

|

|

|

|

мувача та здавальника пе- |

||

|

|

|

|

|

|

|

|

редається |

до |

бухгалтерії, |

|

|

|

|

|

|

|

|

другий залишається в цеху- |

||

|

|

• вилучення |

зі |

складу |

здавальника. |

|

||||

|

|

Безоплатна передача: |

||||||||

|

|

основних засобів у разі |

складається у двох примір- |

|||||||

|

|

передавання |

іншому |

никах. |

|

|

||||

|

|

підприємству |

|

За плату: |

|

|

||||

|

|

|

|

|

|

|

|

складається у трьох примі- |

||

|

|

|

|

|

|

|

|

рниках (перші два — для |

||

|

|

|

|

|

|

|

|

підприємства |

та продавця, |

|

|

|

|

|

|

|

|

|

третій — для покупця осно- |

||

|

|

|

|

|

|

|

|

вних засобів) |

|

|

|

|

|

|

|

|

|||||

ОЗ-6 «Інвентарна |

Для |

обліку |

всіх |

видів |

Виписується в одному при- |

|||||

картка обліку ос- |

основних засобів і груп |

мірнику на кожний об’єкт |

||||||||

новних засобів» |

однотипних об’єктів, які |

або групу об’єктів. У розді- |

||||||||

|

|

надійшли |

в |

експлуата- |

лі «Коротка |

індивідуальна |

||||

|

|

цію в одному календар- |

характеристика об’єкта» за- |

|||||||

|

|

ному |

місяці |

та |

мають |

писуються основні якісні та |

||||

|

|

однакове |

призначення, |

кількісні показники об’єкта |

||||||

|

|

технічну |

характеристи- |

або групи об’єктів |

||||||

|

|

ку та вартість |

|

|

|

|

||||

|

|

|

||||||||

ОЗ-7 «Опис інве- |

Для реєстрації та конт- |

Складається в одному при- |

||||||||

нтарних |

карток |

ролю збереження інве- |

мірнику. Записи здійсню- |

|||||||

обліку основних |

нтарних карток |

обліку |

ються за класифікаційними |

|||||||

засобів» |

|

основних засобів |

|

групами основних засобів |

||||||

Рахунки для узагальнення інформації про наявність та рух основних засобів

5

Синтетичні рахунки |

|

Субрахунки |

|

|

|

|

|

||

Рахунок 10 «Ос- |

101 «Земельні ділянки» |

|

||

новні засоби» |

102 «Капітальні витрати на поліпшення земель» |

|||

|

|

103 |

«Будинки, споруди та передавальні пристрої» |

|

|

|

104 |

«Машини та обладнання» |

|

|

|

105 |

«Транспортні засоби» |

|

|

|

106 |

«Інструменти, прилади та інвентар» |

|

|

|

107 |

«Робоча і продуктивна худоба» |

|

|

|

108 |

«Багаторічні насадження» |

|

|

|

109 |

«Інші основні засоби» |

|

|

|

|

|

|

Рахунок 11 |

«Інші |

111 «Бібліотечні фонди» |

|

|

необоротні |

мате- |

112 «Малоцінні необоротні матеріальні активи» |

||

ріальні активи» |

113 «Тимчасові (нетитульні) споруди» |

|||

|

|

114 |

«Природні ресурси» |

|

|

|

115 |

«Інвентарна тара» |

|

|

|

116 |

«Предмети прокату» |

|

|

|

117 |

«Інші необоротні матеріальні активи» |

|

|

|

|

||

Рахунок 15 «Капі- |

151 «Капітальне будівництво» |

|

||

тальні інвестиції» |

152 «Придбання (виготовлення) основних засобів |

|||

|

|

153 |

«Придбання (виготовлення) інших необоротних |

|

|

|

матеріальних активів» |

|

|

|

|

154 |

«Придбання (створення) нематеріальних активів» |

|

|

|

155 |

«Формування основного стада» |

|

|

|

|

|

|

Дебет |

|

Рахунок 10 |

Кредит |

|

|

«Основні засоби» |

|||

•Надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства (за первісною вартістю).

•Витрати, пов’язані з поліпшенням

об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що приводять до збільшення майбутніх економічних вигід, первинно очікуваних від використання об’єкта.

• Сума дооцінки вартості об’єкта основних засобів

•Вибуття основних засобів унаслідок продажу, безоплатного передавання або невідповідності критеріям визнання активом.

•Вибуття основних засобів унаслі-

док часткової ліквідації об’єкта.

• Сума уцінки

6

|

Дебет |

|

Рахунок 11 |

|

Кредит |

|

|

|

«Інші необоротні матеріальні активи» |

|

|||||

• Надходження (придбаних, створених, |

• Вибуття інших необоротних ма- |

||||||

безоплатно отриманих) інших необорот- |

теріальних активів унаслідок про- |

||||||

них матеріальних активів на баланс під- |

дажу, безоплатного передавання |

||||||

приємства (за первісною вартістю). |

або невідповідності критеріям ви- |

||||||

• Витрати, пов’язані з поліпшенням об’- |

знання активом. |

|

|

||||

єкта (модернізація, модифікація, добу- |

• Вибуття інших необоротних ма- |

||||||

дова, дообладнання, реконструкція то- |

теріальних активів унаслідок част- |

||||||

що), що приводять до збільшення май- |

кової ліквідації об’єкта. |

|

|||||

бутніх економічних вигід, первинно очі- |

• Сума уцінки |

|

|

||||

куваних від використання об’єкта. |

|

|

|

|

|||

• Сума дооцінки вартості об’єкта не- |

|

|

|

|

|||

оборотних матеріальних активів |

|

|

|

|

|||

|

Дебет |

|

Рахунок 15 |

|

Кредит |

|

|

|

|

«Капітальні інвестиції» |

|

|

|||

• Витрати на придбання або створення |

• Уведення в дію, прийняття в екс- |

||||||

матеріальних і нематеріальних необо- |

плуатацію придбаних або створе- |

||||||

ротних активів |

|

|

них активів |

|

|

|

|

|

|

Облік придбання основних засобів |

|

|

|||

|

63 |

|

15 |

|

10 |

|

|

|

«Розрахунки з |

|

|

|

|||

|

постачальниками |

«Капітальні |

|

«Основні |

|

||

Д-т |

та підрядниками» |

К-т Д-т інвестиції» К-т |

Д-т |

засоби» |

К-т |

||

|

|

|

(1) |

(3) |

|

|

|

|

|

|

641 |

|

|

|

|

|

|

(1а) |

|

|

|

|

|

|

68 |

|

|

|

|

|

|

|

«Розрахунки |

|

|

|

|

|

|

|

за іншими |

|

|

|

|

|

|

Д-т |

операціями» К-т |

|

|

|

|

||

|

|

|

(2) |

|

|

|

|

|

|

|

641 |

|

|

|

|

|

|

(2а) |

|

|

|

|

|

Пояснення: |

|

|

|

|

|

|

|

1 — відображена заборгованість за отриманими рахунками постачальника об’єкта |

|||||||

основних засобів за договірною ціною; |

|

|

|

|

|||

1а — відображена сума ПДВ, нарахована на ціну об’єкта; |

|

|

|

||||

2 — відображена заборгованість за консультаційні, інформаційні, посередницькі ви- |

|||||||

трати, пов’язані з придбанням основних засобів; |

|

|

|

||||

2а — відображена сума ПДВ, нарахована на вартість послуг, пов’язаних з придбан- |

|||||||

ням основних засобів. |

|

|

|

|

|

||

3 — уведено в експлуатацію за актом прийому-передачі об’єкта; |

|

|

|||||

7

Облік будівництва об’єктів основних засобів (підрядний спосіб)

|

|

69 |

|

|

|

|

|

48 |

|

|

31 |

|

|

|

63 |

|

|

|

|

15 |

|

|

|

10 |

||||||||||||

|

|

«Доходи |

|

|

«Цільове |

«Рахунки |

|

|

«Розрахунки |

«Капітальні |

|

«Основні засоби» |

||||||||||||||||||||||||

|

майбутніх |

|

|

фінансування |

в банку» |

|

|

з постачальниками |

інвестиції» |

|

|

|

|

|

|

|||||||||||||||||||||

|

|

періодів» |

|

|

|

і цільові |

|

|

|

|

|

|

та підрядниками» |

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

надходження» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Д-т |

|

|

К-т Д-т |

|

|

|

К-т Д-т |

|

|

|

|

К-т Д-т |

|

|

|

К-т Д-т |

|

|

К-т Д-т |

|

|

К-т |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(3а) |

|

|

(2) |

|

|

|

|

(3) |

|

(1) |

|

|

|

|

(4) |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Д-т 641 К-т |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1а) |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пояснення:

1 — відображена заборгованість за проектні, будівельно-монтажні роботи за рахунками підрядників;

1а — відображена сума ПДВ, нарахована на ціну об’єкта; 2 — одержане фінансування на будівництво із зовнішніх джерел (бюджет, позабю-

джетні та міжгалузеві фонди); 3 — перераховано підряднику за виконані роботи;

3а — віднесено на доходи майбутніх періодів сума невикористаного в поточному періоді фінансування;

4 — уведено в експлуатацію за актом прийому-передачі об’єкт основних засобів.

Облік будівництва об’єктів основних засобів (господарський спосіб)

8

|

|

23 |

|

|

|

|

15 |

|

|

|

10 |

|

|||||||

|

|

|

|

|

|

«Капітальні |

|

|

|

«Основні |

|||||||||

Д-т |

«Виробництво» |

інвестиції» |

|

|

|

засоби» |

|||||||||||||

|

|

|

К-т Д-т |

|

|

|

|

|

К-т Д-т |

|

|

К-т |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1) |

|

|

|

|

|

(5) |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

65 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«Розрахунки за |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Д-т |

страхуванням» К-т |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

(3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

66 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«Розрахунки з |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Д-т |

оплати праці» К-т |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

(2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

205 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«Будівельні |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Д-т |

матеріали» |

К-т |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

(4) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пояснення:

1-й варіант 1 — списання витрат ремонтно-будівельного цеху по закінченому об’єкту. 2-й варіант

2 — нарахована заробітна плата будівельним робітникам;

3 — зроблені відрахування до соціальних фондів; 4 — списані будівельні матеріали, витрачені на будівництво об’єкта;

5 — уведено в експлуатацію за актом прийому-передачі об’єкт основних засобів.

9

Облік основних засобів як внесків засновників до статутного капіталу

|

|

40 |

|

|

|

46 |

|

|

10 |

|||||

|

|

«Статутний |

«Неоплачений |

«Основні |

||||||||||

|

|

капітал» |

капітал» |

засоби» |

||||||||||

Д-т |

|

|

К-т Д-т |

|

|

|

К-т Д-т |

|

К-т |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1) |

|

|

(2) |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

685 |

|

|

|

|

|

15 |

|

|

||||

|

|

«Розрахунки з |

|

|

|

|

|

|||||||

|

|

іншими |

|

|

|

«Капітальні |

||||||||

|

|

кредиторами» |

|

|

|

інвестиції» |

||||||||

Д-т |

|

|

К-т |

|

Д-т |

|

|

|

|

К-т |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(3) |

|

|

|

(4) |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

641 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(3а) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пояснення:

1 — відображено внесок за вартістю, зазначеною в установчих документах; 2 — одержані та введені в експлуатацію прийняті за актом від засновників основні

засоби; 3 — відображена заборгованість за транспортні послуги і монтаж об’єктів, унесених

засновниками до статутного фонду; 3а — нараховано ПДВ на вартість транспортних послуг і монтажу;

4 — списана і включена до первісної вартості внесених об’єктів вартість транспортних послуг і монтажу.

Облік безоплатно одержаних основних засобів

10