Ловінська_Схеми

.pdf

|

|

424 |

|

|

|

|

10 |

|

|

|

|

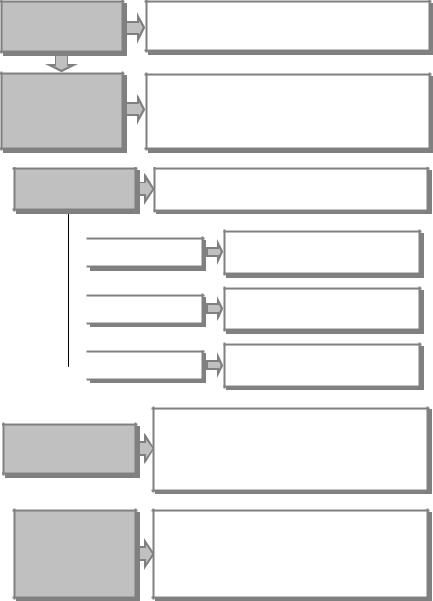

«Безоплатно |

|

|

|

||||

|

одержані необоротні |

|

|

«Основні |

|

||||

|

|

активи» |

Д-т |

засоби» |

К-т |

||||

Д-т |

|

|

К-т |

|

|||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

(1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

685 |

|

|

|

|

15 |

|

|

|

||||||

|

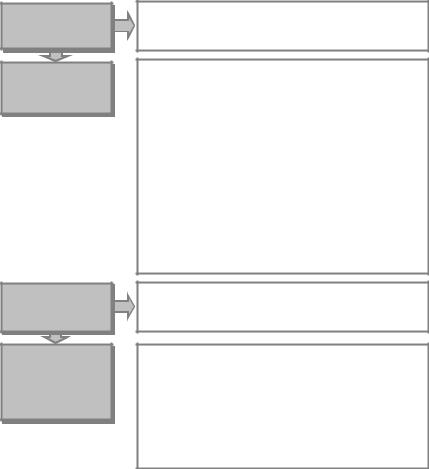

«Розрахунки |

|

|

|

||||||||||

|

з іншими |

«Капітальні |

||||||||||||

Д-т кредиторами» К-т Д-т |

інвестиції» |

К-т |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(2) |

|

|

|

|

|

|

(3) |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

641 |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

(2а) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

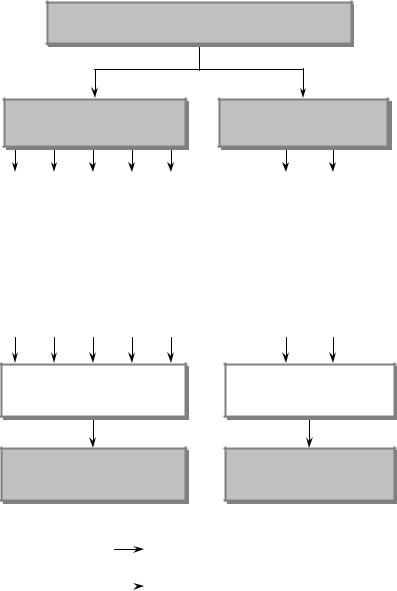

Пояснення:

1 — відображена вартість безоплатно одержаних основних засобів; 2 — відображена заборгованість за транспортні послуги і монтаж безоплатно одер-

жаних основних засобів; 2а — нараховано ПДВ на вартість транспортних послуг і монтажу безоплатно одер-

жаних основних засобів; 3 — списана і включена до первісної вартості безоплатно одержаних основних засо-

бів вартість транспортних послуг і монтажу.

11

6.3. Облік амортизації основних засобів

Систематичний розподіл вартості об’єкта основ- АМОРТИЗАЦІЯ них засобів, яка підлягає амортизації, протягом

строку його корисної експлуатації

Інформація, необхідна для нарахування амортизації

НАРАХУВАННЯ

АМОРТИЗАЦІЇ

•Первісна вартість об’єкта основних засобів.

•Строк корисної експлуатації, який передбачається.

•Ліквідаційна вартість, яка передбачається.

•Метод нарахування амортизації

Здійснюється щомісяця впродовж строку корисного використання (експлуатації) об’єкта

Починається

Починається

Припиняється

Припиняється

Призупиняється

Призупиняється

Змісяця, наступного за місяцем,

вякому об’єкт визнано активом

Починаючи з місяця, наступного за місяцем вибуття об’єкта

На період реконструкції, модернізації, консервації об’єкта

СТРОК КОРИСНОЇ ЕКСПЛУАТАЦІЇ

Фактори, які впливають на визначення строку корисної експлуатації

Період, упродовж якого підприємство передбачає використовувати об’єкт основних засобів, або кількість одиниць продукції (послуг), яку підприємство очікує отримати від його використання

•Очікуване використання об’єкта з урахуванням його продуктивності.

•Фізичнийі моральний знос, що передбачається.

•Правові або подібні обмеження використання об’єкта

12

|

МЕТОДИ |

|

|

|

1) прямолінійний; |

||||

|

|

|

|

2) зменшення залишкової вартості; |

|||||

|

НАРАХУВАННЯ |

|

|

|

3) прискореного зменшеннязалишковоївартості; |

||||

|

АМОРТИЗАЦІЇ |

|

|

|

4) кумулятивний; |

||||

|

|

|

|

|

5) виробничій |

||||

|

|

|

|

|

|

|

|

|

|

|

ВАРТІСТЬ, ЯКА |

|

|

|

Первісна вартість – Ліквідаційна вартість |

||||

|

АМОРТИЗУЄТЬСЯ |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Прямолінійний |

|

|

|

Вартість об’єкта, що амортизується, рівномірно спи- |

||||

|

|

|

|

сується (розподіляється) протягом строку його екс- |

|||||

|

метод |

|

|

|

|||||

|

|

|

|

плуатації |

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Річна норма |

|

|

|

|

|

А = Ва / То, |

||

|

|

|

|

де Ва — вартість, яка амортизується; |

|||||

|

амортизації |

|

|

|

|||||

|

|

|

|

То |

— очікуваний період використання об’єкта |

||||

|

(А) |

|

|

|

|||||

|

|

|

|

основних засобів |

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

Метод зменшення |

|

|

|

Річна сума амортизації розраховується як добуток |

||||

|

|

|

|

залишкової вартості на початок звітного року або |

|||||

|

залишкової |

|

|

|

|||||

|

|

|

|

первісної вартості на дату початку нарахування амо- |

|||||

|

вартості |

|

|

|

|||||

|

|

|

|

ртизаціїтарічної нормиамортизації |

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Річна норма |

|

|

|

|

|

A = 1− To |

Л |

, |

|

амортизації |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

(А) |

|

|

|

|

|

|

П |

|

|

|

|

|

|

де Л — ліквідаційна вартість об’єкта основних за- |

||||

|

|

|

|

|

собів; |

|

|

|

|

|

|

|

|

|

П — первісна вартість об’єкта основних засобів |

||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

||||

|

|

|

|

|

Річна сума амортизації розраховується як добуток |

||||

|

Метод |

|

|

|

|||||

|

|

|

|

залишкової вартості на початок звітного року або |

|||||

|

прискореного |

|

|

|

|||||

|

|

|

|

первісної вартості на дату початку нарахування |

|||||

|

зменшення |

|

|

|

|||||

|

|

|

|

амортизації та норми амортизації, обчисленої ви- |

|||||

|

залишкової |

|

|

|

|||||

|

|

|

|

ходячи з очікуваного періоду часу використання |

|||||

|

вартості |

|

|

|

|||||

|

|

|

|

об’єкта основних засобів, яка подвоюється |

|||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

Річна норма |

|

|

|

|

|

1.* А = 2 × П × nн, |

||

|

амортизації |

|

|

|

де nн |

** |

— річна норма амортизації, яка обчислю- |

||

|

(А) |

|

|

|

|

||||

|

|

|

|

ється зі строку корисного використання об’єкта |

|||||

|

|

|

|

|

основних засобів. |

||||

|

|

|

|

|

де Зв |

|

2. А = 2 · Зв · nн, |

||

|

|

|

|

|

— залишкова вартість об’єкта основних за- |

||||

|

|

|

|

|

собів на початок звітного року. |

||||

|

|

|

|

|

* Формула використовується тільки в першому |

||||

|

|

|

|

|

році корисного використання об’єкта; |

||||

|

|

|

|

|

** nн = 1 / То |

||||

13

Кумулятивний

метод

Річна сума амортизації

(А)

Виробничий

метод

Річна сума амортизації визначається як добуток вартості, яка амортизується, на кумулятивний коефіцієнт

А = Ва · K,

де К — кумулятивний коефіцієнт;

де К — кумулятивний коефіцієнт;

K = Тз / Ч,

де Тз — кількість років, що залишилось до кінця очікуваного строку використання об’єкта основних засобів;

Ч — сума кількості років корисного використання об’єкта основних засобів;

Ч = (tк + 1) tк / 2,

де tк — конкретний рік корисного використання об’єкта;

Тз = Те – tк +1,

деня Тобе ’—єктанормативний строк корисного використан-

Річна сума амортизації визначається як добуток фактичного річного обсягу продукції (робіт, послуг) та виробничої ставки амортизації

Річна сума амортизації

(А)

А = Фоп · Авс,

де Фоп — фактичний річний обсяг продукції (робіт,  послуг);

послуг);

Авс — виробнича ставка амортизації;

Авс = Ва / Ооп,

де Ооп — загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити з використанням об’єкта

РАХУНКИ ДЛЯ УЗАГАЛЬНЕННЯ ІНФОРМАЦІЇ ПРО НАРАХОВАНУ АМОРТИЗАЦІЮ ТА ІНДЕКСАЦІЮ ЗНОСУ (НАКОПИЧЕНОЇ АМОРТИЗАЦІЇ) НЕОБОРОТНИХ АКТИВІВ, ЩО ПІДЛЯГАЮТЬ АМОРТИЗАЦІЇ

Синтетичні рахунки |

Субрахунки |

|

|

Рахунок 13 «Знос |

131 «Знос основних засобів» |

(амортизація) необо- |

132 «Зносіншихнеоборотнихматеріальнихактивів» |

ротних активів» |

133 «Накопичена амортизація нематеріальних акти- |

|

вів» |

Рахунок 09 «Аморти- |

|

заційні відрахування» |

|

|

14 |

Рахунок 13 «Знос (амортизація) необоротних активів»

Дебет |

|

Кредит |

• Зменшення суми зносу (накопиченої |

|

• Нарахування амортизації необо- |

|

||

амортизації) необоротних активів, що |

|

ротних активів; |

підлягають амортизації |

|

• Інформація про індексацію зно- |

|

|

су (накопиченої амортизації) не- |

|

|

оборотних активів |

Облік нарахування амортизації основних засобів (для підприємств, що використовують рахунки класу 8 «Витрати за елементами»)

|

|

131 |

|

|

|

|

83 |

||

|

|

«Знос основних |

|

|

|||||

|

|

засобів» |

|

«Амортизація» |

|||||

Д-т |

|

|

К-т |

Д-т |

|

К-т |

|||

|

|

|

|

|

|

(1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пояснення:

1 — нарахована амортизація основних засобів.

15

Облік нарахування амортизації основних засобів

|

131 |

|

|

|

|

|

23 |

|

|

|

||

|

«Знос основних |

|

|

|

|

|

|

|

|

|||

Д-т |

засобів» |

К-т |

|

Д-т |

«Виробництво» |

К-т |

||||||

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

91 |

|

|

|

|

|

|

|

|

|

|

|

|

«Загальновиробничі |

|

|

|

|

|

|

|

(2) |

|

Д-т |

витрати» |

|

К-т |

||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

92 |

|

|

|

|

|

|

|

|

|

|

|

|

«Адміністративні |

|

|

|

|

|

|

|

(3) |

|

Д-т |

витрати» |

|

К-т |

||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

93 |

|

|

|

|

|

|

|

(4) |

Д-т |

«Витрати на збут» |

|

К-т |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

941 |

|

|

|

|

|

|

|

|

|

|

|

|

«Витрати на дослідження |

|

|

||

|

|

|

(5) |

Д-т |

і розробки» |

|

К-т |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

949 |

|

|

|

|

|

|

|

|

|

|

|

|

«Інші витратиопераційної |

|

|

||

|

|

|

|

|

Д-т |

діяльності» |

|

К-т |

||||

|

|

|

|

|

|

|

|

|||||

|

|

|

(6) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пояснення:

1 — нарахована амортизація основних засобів виробничого призначення; 2 — нарахована амортизація основних засобів, які обслуговують виробництво;

3 — нарахована амортизація основних засобів загальногосподарського призначення; 4 — нарахована амортизація основних засобів, що забезпечують збут; 5 — нарахована амортизація основних засобів, що використовуються для дослі-

джень і розробок; 6 — нарахована амортизація основних засобів ЖКГ і соціальної сфери.

16

6.4. Облік витрат на поліпшення та утримання основних засобів

ВИТРАТИ НА ПОЛІПШЕННЯ ТА УТРИМАННЯ ОСНОВНИХ ЗАСОБІВ

Капітальні витрати

МОДЕРНІЗАЦІЯ |

|

МОДИФІКАЦІЯ |

|

ДОБУДОВА |

|

ДООБЛАДНАННЯ |

|

РЕКОНСТРУКЦІЯ |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

Приводять до збільшення очікуваних майбутніх вигід від активу

Капіталізуються (збільшують первісну вартість активу)

Поточні витрати

ПОТОЧНИЙ РЕМОНТ |

|

ОБСЛУГОВУВАННЯ |

|

|

|

||

|

|

|

|

Здійснюються для відновлення або підтримки активу в робочому стані

Відносяться на витрати діяльності

|

СПОСОБИ |

|

|

Підрядний |

|

ЗДІЙСНЕННЯ |

|

|

|

|

РЕМОНТНИХ |

|

|

|

|

РОБІТ |

|

|

Господарський |

|

|

|||

|

|

|

|

|

|

|

|

|

|

17

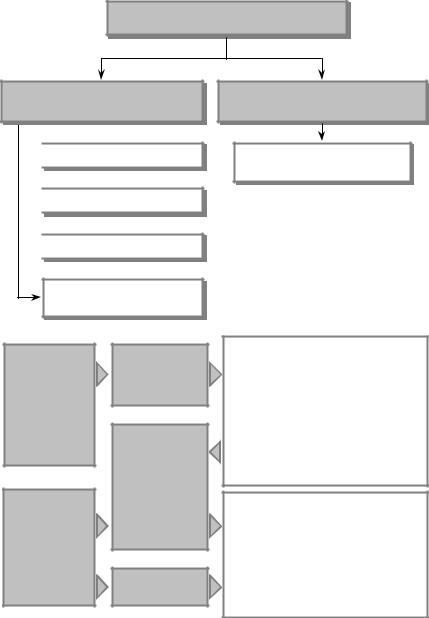

Облік витрат на реконструкцію, модернізацію та дообладнання об’єктів основних засобів

|

|

63 |

|

|

15 |

|

|

|

10 |

|

|

«Розрахунки з |

|

|

|

||||

|

постачальниками та |

«Капітальні |

|

|

|

«Основні |

|||

|

|

підрядниками» |

інвестиції» |

|

|

|

засоби» |

||

Д-т |

К-т Д-т |

|

К-т Д-т |

К-т |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

(1) |

|

(2) |

|

||||

641

(1а)

Пояснення:

1 — відображена заборгованість підрядникам за реконструкцію, модернізацію та дообладнання об’єктів основних засобів;

1а — відображена сума ПДВ на вартість прийнятих за актом робіт; 2 — списані витрати з реконструкції, модернізації та дообладнання на збільшення

балансової вартості основних засобів.

Облік витрат на утримання основних засобів

18

23 |

|

|

|

|

|

|

«Виробництво» |

|

|

|

|

|

|

63 |

|

|

|

|

|

|

«Розрахунки з |

|

|

23 |

|

||

постачальниками |

|

|

|

|||

Д-т та підрядниками» К-т |

|

Д-т |

«Виробництво» |

К-т |

||

|

(1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

91 |

|

|

|

|

|

|

«Загальновиробничі |

|

|

|

(2) |

|

Д-т |

витрати» |

К-т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

92 |

|

|

|

|

|

|

«Адміністративні |

|

|

|

(3) |

|

Д-т |

витрати» |

К-т |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

93 |

|

|

|

(4) |

Д-т |

«Витрати на збут» |

К-т |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

941 |

|

|

|

|

|

|

«Витрати на дослідження |

||

|

(5) |

Д-т |

і розробки» |

К-т |

||

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

949 |

|

|

|

|

|

|

«Інші витратиопераційної |

||

|

(6) |

Д-т |

діяльності» |

К-т |

||

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пояснення:

1 — здійснені витрати на обслуговування та ремонт основних засобів виробничого призначення;

2 — здійснені витрати на обслуговування та ремонт основних засобів, що обслуговують виробництво;

3 — здійснені витрати на обслуговування та ремонт основних засобів загальногосподарського призначення;

4 — здійснені витрати на обслуговування та ремонт основних засобів, що забезпечують збут;

5 — здійснені витрати на обслуговування та ремонт основних засобів, що використовуються для досліджень і розробок;

6 — здійснені витрати на обслуговування та ремонт основних засобів ЖКГ і соціальної сфери.

19

6.5. Облік вибуття основних засобів

ВИБУТТЯ ОСНОВНИХ ЗАСОБІВ

Передавання іншим юридичним або фізичним особам

Списання через невідповідність критеріям визнання активом

Реалізація

Реалізація

Обмін на інші активи

Обмін на інші активи

Безоплатне передавання

Безоплатне передавання

Внесок до статутного капіталу інших підприємств

Унаслідок зносу (морального або фізичного)

Наказ про призначення ліквідаційної

Керівник комісії підприємства

Акт списання основних засобів

Акт списання основних засобів

ф. ОЗ-3 або ОЗ-4

Матеріально

відповідальна

особа

Акт приймання ТМЦ

Ліквідаційна комісія

Склад

Голова: головний інженер або заступник керівника.

Члени: начальники відповідних структурних підрозділів, бухгалтер.

За присутністю матеріально відповідальної особи

Бухгалтерія

•Інвентарна картка обліку (ОЗ-6).

•Опис інвентарних карток (ОЗ-7).

•Картка обліку руху основних засобів (ОЗ-8).

•Інвентарний список основних засобів (ОЗ-9)

20