Ловінська_Схеми

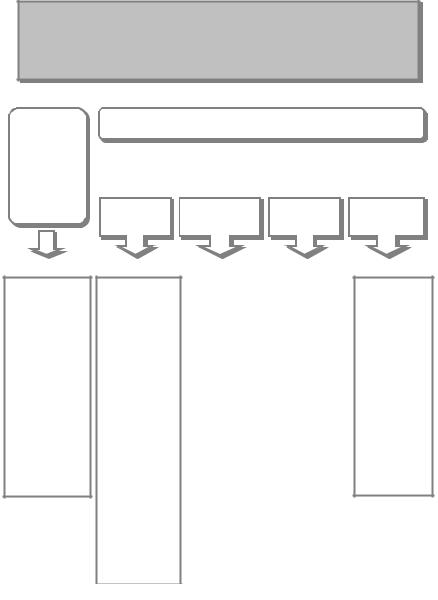

.pdfДЖЕРЕЛА ГОСПОДАРСЬКИХ ЗАСОБІВ (РЕСУРСІВ): ЗАБЕЗПЕЧЕННЯ МАЙБУТНІХ ВИТРАТ І ПЛАТЕЖІВ

ДЖЕРЕЛА ГОСПОДАРСЬКИХ ЗАСОБІВ (РЕСУРСІВ)

Забезпечення майбутніх витрат і платежів

Забезпечення

Оплати відпусток

Гарантійних зобов’язань

Інших витрат і платежів

Додаткове пенсійне забезпечення

Цільовефінансування

Цільовінадходження

Страховірезерви

22

ДЖЕРЕЛА ГОСПОДАРСЬКИХ ЗАСОБІВ (РЕСУРСІВ): ДОВГОСТРОКОВІ ЗОБОВ’ЯЗАННЯ

ДЖЕРЕЛА ГОСПОДАРСЬКИХ ЗАСОБІВ (РЕСУРСІВ)

Довгострокові зобов’язання

Довгострокові кредити банків

Довгострокові векселі видані

Довгострокові зобов’язання за облігаціями

Довгострокові зобов’язання з оренди

Відстрочені фінансові зобов’язання

Інші довгострокові зобов’язання

ДЖЕРЕЛА ГОСПОДАРСЬКИХ ЗАСОБІВ: ПОТОЧНІ ЗОБОВ’ЯЗАННЯ

ДЖЕРЕЛА ГОСПОДАРСЬКИХ ЗАСОБІВ (РЕСУРСІВ)

Поточні зобов’язання

Короткострокові • Короткострокові позики. кредити банків • Поточна заборгованість

Поточна заборгованість за довгостроковими зобов’язаннями

Поточна заборгованість за довгостроковими зобов’язаннями

Векселі

видані

Розрахунки з кредиторами

•постачальникам;

•підрядникам;

•фізичним (юридичним) особам

Розрахунки:

•з постачальниками і підрядниками

•за податками і платежами

•за страхуванням

•з оплати праці

•з учасниками

•за іншими операціями

23

1.5. Метод бухгалтерського обліку, його основні елементи та їхня характеристика

Метод бухгалтерського обліку —

це сукупність способів і прийомів, за допомогою яких господарська діяльність підприємства відображається в обліку

Конкретно-емпіричні методичні прийоми

Загальнонаукові методичні прийоми

ДокуменПодвійність ОрганоБалансовоталістики обліку лептичні звітні

•Аналіз.

•Синтез.

•Індукція.

•Дедукція.

•Аналогія.

•Моделювання.

•Абстрагування.

•Конкретизація

•Документу- вання господарських операцій.

•Контроль первинних документів:

— юридичне обґрунтування за формою та змістом;

— взаємний контроль операцій і документів, логічнийконтроль.

•Розрахунко- во-аналітич- ний контроль

|

|

|

|

|

|

|

|

• Подвійне |

|

|

|

|

|

|

відображен- |

|

|

|

|

|

|

ня господар- |

|

|

|

|

|

|

|

|

|

• Інвентари- |

||

|

ських опера- |

|

||||

|

|

|

|

зація. |

|

|

|

цій. |

|

|

|

• Вибіркові |

|

|

• Система |

|

|

|

спостере- |

|

|

рахунків. |

|

|

|

ження. |

|

|

• Аналітич- |

|||||

|

|

|

|

• Суцільні |

|

|

|

не та синте- |

|

|

|

спостере- |

|

|

тичне групу- |

|

|

|

ження |

|

|

вання даних |

|

|

|

|

|

|

обліку |

|

|

|

|

|

|

|

|

|

|

|

|

•Балансове узагальнення господарської діяльності.

•Звітне узагальнення господарської діяльності

24

ОСНОВНІ ЕЛЕМЕНТИ МЕТОДУ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Документація

Інвентаризація

Оцінка

Калькуляція

Рахунки

Подвійний

запис

Бухгалтерський

баланс

Бухгалтерська

звітність

•Відображення господарських операцій на бланках документів або технічних носіях.

•Письмове свідчення про здійснення господарських операцій, що надає юридичної сили даним бухгалтерського обліку

•Перевірка фактичної наявності товарно-матеріаль- них цінностей і грошових коштів за допомогою перерахування, переважування та перемірювання.

•Спосіб бухгалтерського обліку майна, коштів підприємства, що забезпечує відповідність облікових даних їх фактичній наявності

Відображення об’єктів бухгалтерського обліку за до- помогою єдиного грошового вимірника з метою узагальнення їх по підприємству в цілому

Обчислення собівартості одиниці продукції, викона- них робіт та послуг, а також табличне зведення результатів такого обчислення

Спосіб групування та відображення економічно од- норідних об’єктів обліку

Тотожневідображеннягосподарськихопераційдвічі:

•один раз — за дебетом;

•другий раз— за кредитом

Звіт про фінансове становище підприємства, який відображає його:

• активи;

• зобов’язання;

• власний капітал на певну дату

Система взаємозв’язаних і взаємозумовлених показ- ників, що відображають господарську діяльність підприємства на певний період

25

ТЕМА 2

Бухгалтерський баланс

2.1.Бухгалтерський баланс, його зміст і значення. 2.2.Структура балансу.

2.3.Зміни в балансі, зумовлені господарськими операціями.

Ключові слова: баланс, валюта балансу, актив, пасив, розділ, стаття балансу, власний капітал.

2.1. Бухгалтерський баланс, його зміст і значення

ВИЗНАЧЕННЯ БАЛАНСУ

Економічне визначення |

|

Бухгалтерське визначення |

|

|

|

||

балансу |

|

балансу |

|

|

|

|

|

Спосіб економічного групування та узагальненого відображення у грошовій оцінці стану господарських засобів і джерел їх утворення на певну дату

Звіт про фінансове ста- новище підприємства, який відображає на певну дату його активи, зобов’язання і власний капітал (відповідно до П(С)БО 1 «Загальні вимоги до фінансової звітності»)

Термін «баланс» походить від двох латинських слів: «bis» — двічі і «lans» — чаша вагів; звідси bislans означає рівність, що характеризується рівновагою двох чаш терезів.

26

ВИДИ БУХГАЛТЕРСЬКОГО БАЛАНСУ

Вступний

Періодичний

Річний

Об'єднувальний

Розподільний

Санований

Ліквідаційний

Зведений

Консолідований

Складається на початку діяльності підприємства

Складається впродовж календарного року за звітними періодами на конкретну дату

Відображає стан капіталу підприємства, розміщеного в активах і пасивах, на початок наступного року, а також результати діяльності за попередній рік

Складається в разі злиття кількох підприємств у об’єднання на правах юридичної особи

Складається в разі реструктуризації великих підприємств, поділу їх на менші за обсягом підприємства з правами юридичної особи

Призначений для коригування контрактивних та контрпасивних статей балансу

Складається в разі ліквідації підприємства, яке має статус юридичної особи

Складається на підприємстві, до складу якого входять реструктуризовані підприємства або господарства, виділені на самостійний баланс

Охоплює показники всіх підприємств, що входять до складу однієї компанії, фірми, концерну з правом юридичної особи

27

ЗНАЧЕННЯ БАЛАНСУ

БАЛАНС — ЦЕ

основа бухгалтерської звітності про результати господарської та фінансової діяльності підприємства за певний період

основне джерело інформації про майнове і фінансове становище суб’єктів господарювання

інформаційна база для податкових органів, кредитних установ і органів державного управління майном

інформаційне забезпечення для фінансового планування підприємства, контролю грошових потоків відповідно до отриманого прибутку

ЗМІСТ БУХГАЛТЕРСЬКОГО БАЛАНСУ

У бухгалтерському балансі

забезпечується повнота охоплення сукупності всіх господарських процесів підприємства

здійснюється економічно обґрунтоване групування господарських процесів

відображаються зв’язки між господарськими явищами з додержанням типової кореспонденції рахунків

Зміст, форма балансу та загальні вимоги до розкриття його статей визначаються Положенням (стандартом) бухгалтерського обліку 2,

затвердженим наказом Міністерства фінансів України від 31 березня 1999 р. № 87

28

2.2. Структура балансу

ОСНОВНІ ТЕРМІНИ, ЩО РОЗКРИВАЮТЬ СТРУКТУРУ БАЛАНСУ

Стаття балансу — це показник, що відображає величину певного економічно однорідного виду засобів, джерел їхнього утворення та коштів у грошовому виразі на певну дату

Оцінка статті — це грошовий вираз кожної статті балансу

Розділи активу та пасиву балансу — це статті балансу, складені за певною системою згідно з чинним законодавством

Актив балансу — це статті, що відображають ступінь рухомості майна (ступінь ліквідності), предметний стан майна підприємства

Ліквідність балансу — це можливість мобілізувати наявні засоби (активи) для оплати боргів (пасивів) у встановлені строки

Пасив балансу — це статті, що показують розмір капіталу, вкладеного в господарську діяльність підприємства, і ступінь терміновості повернення зобо- в’язань

Сальдо балансу — це підсумки активу та пасиву балансу

Термін «баланс» означає рівність підсумків активу і пасиву

За формою баланс — це двостороння таблиця

Актив |

|

Пасив |

|

||

|

|

|

|

||

|

|

Джерела формування (утворення) і |

|||

Господарські засоби (активи) |

цільове призначення господарських |

||||

засобів (власний капітал і зо- |

|||||

|

|

||||

|

|

бов’язання) |

|

||

|

|

|

|

|

|

Назва розділів і статей |

Сума |

Назва розділів і статей |

|

Сума |

|

|

|

|

|

|

|

1 |

2 |

3 |

|

4 |

|

Групування засобів під- |

|

Групування засобів |

|

|

|

приємства за функціона- |

|

підприємства за дже- |

|

|

|

льною участю у процесі |

|

релами утворення і |

|

|

|

діяльності |

|

призначення |

|

|

|

Баланс |

Валюта |

Баланс |

|

Валюта ба- |

|

балансу |

|

лансу |

|||

|

|

|

|||

29

СТРУКТУРА БАЛАНСУ (АКТИВ = ПАСИВ)

БАЛАНС

(А) Актив

І розділ |

|

II розділ |

|

ІІІ розділ |

|

|

|

|

|||

Необоротні |

|

Оборотні |

|

Витрати |

|

активи |

|

активи |

|

майбутніх |

|

|

|

|

|

періодів |

|

|

|

|

|

|

|

(П) Пасив

І розділ |

|

II розділ |

|

ІІІ розділ |

|

IV розділ |

|

V розділ |

|

|

|

|

|

|

|||||

Власний |

|

Забезпе- |

|

Довго- |

|

Поточні |

|

Доходи |

|

капітал |

|

чення |

|

строкові |

|

зобов’я- |

|

майбутніх |

|

|

|

наступних |

|

зобов’я- |

|

зання |

|

періодів |

|

|

|

витрат |

|

зання |

|

|

|

|

|

|

|

і платежів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

38

АКТИВ БАЛАНСУ

(А) АКТИВ

І розділ |

II розділ |

III розділ |

Необоротні |

Оборотні |

Витрати |

активи |

активи |

майбутніх |

|

|

періодів |

Відображаються: |

|

Міститься інформація |

|

Відображаються |

ви- |

• нематеріальніактиви; |

|

про: |

|

трати: |

|

• незавершене будів- |

|

• запаси (виробничі; |

|

• пов’язані з підготов- |

|

ництво; |

|

тварини на вирощуван- |

|

чими до виробницт- |

|

• основні засоби; |

|

ні та відгодівлі; неза- |

|

ва роботами в сезон- |

|

• довгострокові фінан- |

|

вершене виробництво; |

|

них галузях промис- |

|

сові інвестиції; |

|

готову продукцію — |

|

ловості: |

|

• довгострокова дебі- |

|

товари); |

|

• пов’язані з опануван- |

|

торськазаборгованість; |

|

• одержані векселі; |

|

ням нових виробництв |

|

• відстрочені податко- |

|

• дебіторську заборго- |

|

та агрегатів; |

|

ві активи; |

|

ваність; |

|

• сплачені авансом |

|

• інші необоротні ак- |

|

• поточні фінансові ін- |

|

орендні платежі; |

|

тиви |

|

вестиції; |

|

• оплата страхового по- |

|

|

|

• грошові кошти та їх- |

|

ліса; |

газе- |

|

|

ні еквіваленти; |

|

• передплата на |

|

|

|

• інші оборотні активи |

|

ти, журнали, періо- |

|

|

|

|

|

дичні та довідкові ви- |

|

|

|

|

|

дання; |

|

|

|

|

|

• витрати на оплату па- |

|

|

|

|

|

тентів тощо |

|

|

|

|

|

|

|

39