Індивідуальний графік роботи бухгалтера з обліку реалізації запасів

|

Зміст роботи |

Термін виконання |

Час виконання |

|

Оформлення документів для видачі запасів у виробництво |

Щоденно |

8-14 |

|

Оформлення документів при продажу запасів |

Щоденно |

8-14 |

|

Підготовка документів для оплати |

Щоденно |

8-14 |

|

Приймання документів про надходження запасів від постачальників та їх перевірка |

Вівторок, четвер |

15-18 |

|

Приймання документів про видачу запасів зі складу та їх перевірка (лімітно-забірних карток, товарно-транспортних накладних, актів приймання запасів) |

Вівторок, четвер |

15-18 |

|

Обробка документів |

Середа, п'ятниця |

17 |

Індивідуальні графіки розробляють і для оперативних працівників підприємства, які поставляють первинну облікову інформацію або ведуть будь-яку облікову роботу (завідувачі складів; комірники; працівники, відповідальні за постачання або збут; експедитори, диспетчери). В індивідуальні графіки можуть складатись для організації облікової роботи протягом дня, а також: протягом більш тривалого часу (року), але найчастіше їх складають для визначення обсягів роботи за місяць (табл. 2.9). Як правило, індивідуальні графіки бувають постійними, але у разі потреби складаються і разові графіки.

Стрічкові (лінійні) графіки в основному використовують для планування разових робіт, наприклад, проведення інвентаризації, складання квартальних та річного звіту, проведення переоцінки цінностей, тощо. У лінійному графіку на відміну від таблично-текстового за присудком лініями позначають тривалість виконання робіт (або заходів) (декада, п'ятиденка, тиждень), зазначених за підметом таблиці-графіка.

Таблиця 2.9

Індивідуальний графік роботи старшого бухгалтера матеріального відділу

|

Назва робіт |

Терміни виконання |

Час виконання |

|

Звірка складського обліку з обліком у бухгалтерії |

4-го числа |

16 |

|

Підготовка документів для заповнення регістрів обліку |

4-го числа |

17 |

|

Складання відомостей аналітичного обліку та відомості 5.1 |

5-го числа |

17 |

|

Проведення перевірок складів та складання порівняльних відомостей |

10, 20 та 29 числа |

14-18 |

Для контролю за своєчасним виконанням облікових робіт їх планова і фактична тривалість зображуються лініями різного кольору (табл. 2.10).

Таблиця 2.10

Лінійний графік проведення інвентаризації основних засобів

|

Назва роботи |

Відповідальний за виконання робіт |

жовтень |

листопад | |||||

|

І декада |

II декада |

III декада |

І декада |

II декада |

III декада | |||

|

Підготовка наказу |

Головний бухгалтер |

|

|

|

|

|

| |

|

Перевірка стану та упорядкування носіїв інформації у бухгалтерії |

Старший бухгалтер |

|

|

|

|

|

| |

|

Складання сальдової відомості за видами основних засобів |

Теж саме |

|

|

|

|

|

| |

Продовження таблиці 2.10

|

Перевірка наявності основних засобів та складання акту інвентаризації |

Голова інвентаризаційної комісії |

|

|

|

|

|

|

|

Складання порівняльної відомості |

Старший бухгалтер |

|

|

|

|

|

|

|

Обговорення результатів інвентаризації |

Головний бухгалтер |

|

|

|

|

|

|

|

Відображення результатів інвентаризації в обліку |

Старший бухгалтер |

|

|

|

|

|

|

Стрічкові графіки більш наочні, тому їх застосування дозволяє більш ефективно контролювати обліковий процес.

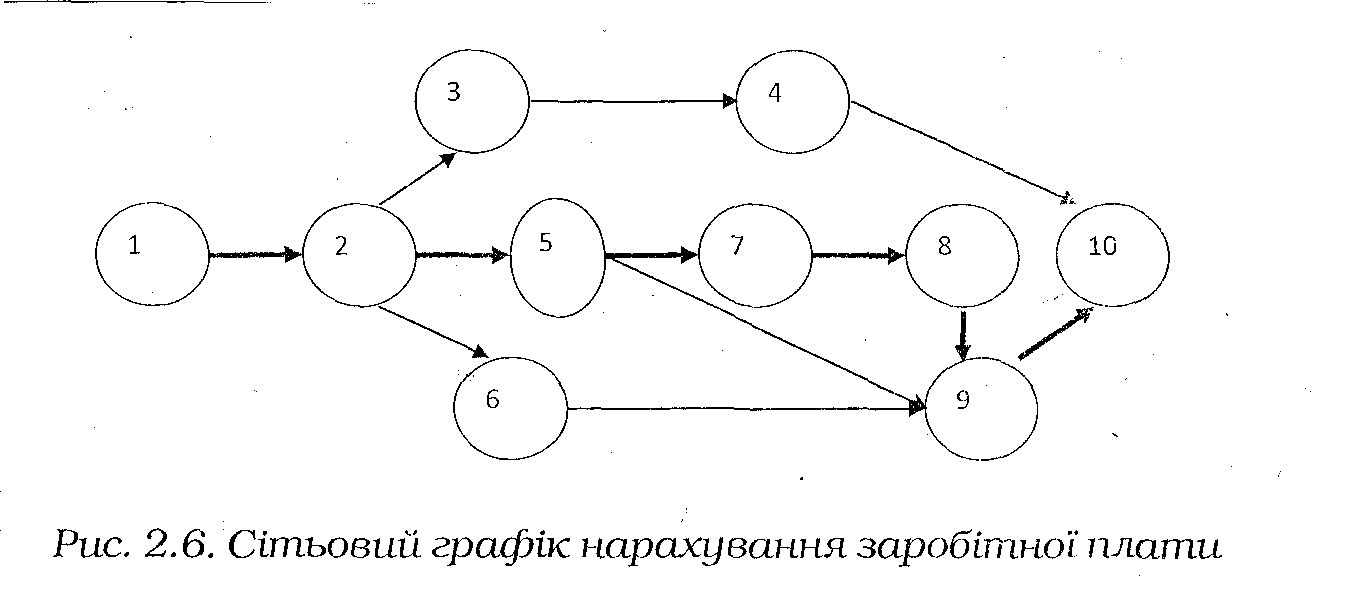

Сітьовий графік є графічним зображенням сітьової моделі облікового процесу або складного комплексу облікових робіт (нарахування заробітної плати, проведення переоцінки запасів або основних засобів, обліку витрат та калькулювання собівартості продукції, складання-та подання звітності). Така сітьова модель відображує логічний взаємозв'язок усього комплексу облікових робіт із зазначенням параметрів такого взаємозв'язку. Перевагами сітьових графіків порівняно з іншими графіками є можливість оцінки впливу кожного відхилення від графіку на кінцеву роботу. Крім того, запровадження критичного шляху дозволяє керівнику робіт оцінювати виконання основних та другорядних робіт та вносити корективи в їх виконання. Принципи сітьового планування дозволяють усі облікові роботи представити у вигляді окремих комплексів облікових робіт.

У сітьових графіках окремі роботи, що виконують у процесі розробки комплексу, зображують стрілками, події - кружечками. Вони бувають вихідні (початок виконання робіт), проміжні (результат однієї або кількох робіт) та завершальні (досягнення кінцевої мети роботи). Усім подіям в обліковому комплексі присвоюють певний номер (цифровий код). Робота у вигляді стрілки сітьового графіку з'єднує дві події: початкову та кінцеву, кожне з яких необхідно пронумерувати. У графіку (рис. 2.6) вони позначені (1,2), (2,3), (2,6), (2,5).

Робота вимірюється у днях або годинах. її тривалість позначають цифрами над стрілками. Послідовність робіт має назву шляху, їх розрізняють три види:

1) повний - шлях від вихідної події до завершальної;

2) попередній - від вихідної до певної події або від певної до завершальної;

3) з'єднувальний - шлях між двома подіями, що не є вихідними або завершальними.

Самий тривалий шлях має назву критичного, він позначається жирною лінією. Тривалість критичного шляху визначає загальну тривалість робіт комплексу. Відповідно, з метою її скорочення необхідно скоротити терміни виконання робіт, що знаходяться на критичному шляху.

Па якість роботи бухгалтерів негативно впливають постійні відволікання від виконання трудових обов'язків, тому необхідно розробити і затвердити наказом керівника підприємства розпорядок роботи бухгалтерії, зокрема, графік прийому працівників інших підрозділів по виробничих питаннях та інших відвідувачів. Прийом відвідувачів поза графіком доцільно дозволяти лише з дозволу керівника.

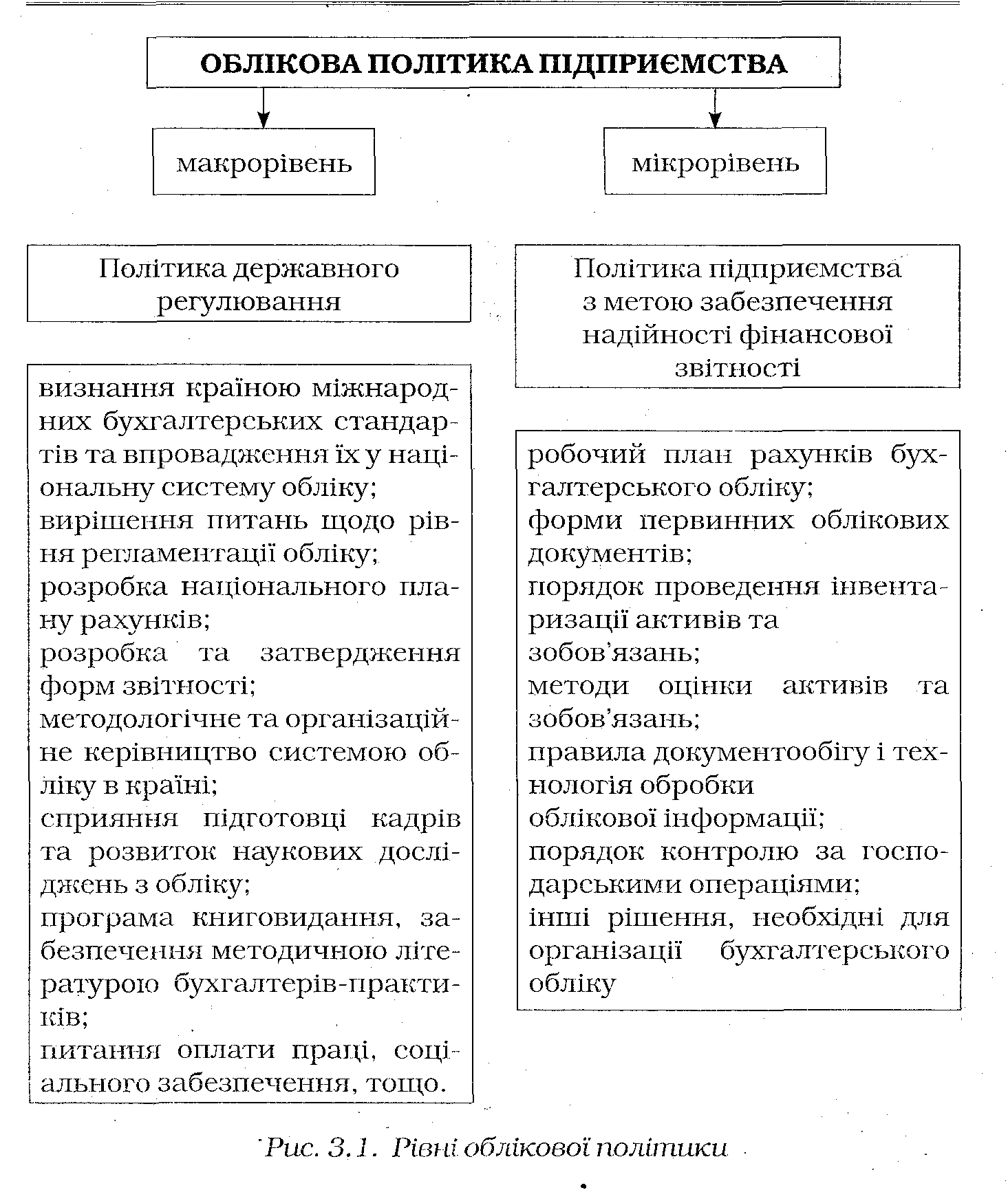

Організація облікової політики підприємства

Облікова політика підприємства та її роль в організації обліку

Закон України «Про бухгалтерський облік і фінансову звітність в Україні» облікову політику визначає як «сукупність принципів, методів та процедур, що використовуються підприємством для складання і подання фінансової звітності».

Облікова політика ґрунтується на положеннях (стандартах) бухгалтерського обліку та інших нормативно-правових актів з бухгалтерського обліку і фінансової звітності. Вона розробляється шляхом вибору підприємством методів, способів і прийомів обліку та оцінки активів, капіталу та зобов'язань з числа загальноприйнятих щодо яких нормативно-методична база передбачає більш ніж один їх варіант. Одно варіантні методи оцінки, обліку і процедур як імперативні для застосування підприємством до розпорядчого документу з облікової політики включати не доцільно. Облікова політика призначена забезпечити:

- упорядкування облікового процесу на підприємстві;

- методологічні і методичні засади відображення господарських операцій, майна підприємства та фінансових результатів його діяльності;

- цілеспрямованість та гармонійність бухгалтерського обліку;

економічну ефективність обліку. Облікова політика може включати суб'єктивні оцінки, що вносяться управлінським апаратом (очікуваний термін служби основних засобів для нарахування амортизації). Обрані методи, способи та прийоми ведення обліку повинні забезпечувати ведення облікового процесу, тобто формування повної, достовірної та своєчасної інформації для прийняття управлінських рішень та складання звітності, а також організацію роботи апарату бухгалтерії.

Забезпечуючи реалізацію права суб'єктів господарювання на самостійний вибір будь-якого із альтернативних варіантів обліку, облікова політика сприяє адаптації, наближенню, гармонізації методів і способів оцінки і обліку до специфічних особливостей підприємницької діяльності, чим досягається якісно вищий рівень обліково-економічної інформації. Тому, незважаючи на наявність державного регулювання обліком і звітністю в країні, за умов економічної самостійності суб'єктів господарювання облікова політика підприємства є невід'ємною та стратегічно важливою складовою нормативно-правового забезпечення обліку.