Висновки до розділу

В цьому розділі було розглянуто структуру, основні інструменти та учасників фондового ринку. Також було розглянуто методи оцінки фондового ринку, оцінка проводиться за допомогою технічного та фундаментального аналізу, а також за допомогою методів оцінки акцій та облігацій. Були з`ясовані форми державного регулювання ринку цінних паперів та з якою метою здійснюється державне регулювання.

Розділ 2. Аналіз фондового ринку України

2.1 Аналіз стану фондового ринку України та світу

Другий післякризовий 2010 рік для фондових ринків світу, у тому числі українського, став також успішним, хоча темпи зростання були меншими (табл. 1).

Висхідний тренд переривався глибокими просіданнями (у 2-му кварталі провал ключових індексів акцій світу на 3-23%), зумовленими втратою інвесторами впевненості щодо швидкості відновлення росту глобальної економіки, загостренням проблем дефіциту державних бюджетів у «зоні євро», гальмуванням Китаєм своєї економіки, що значно випередила за темпами росту решту світу та почала страждати від інфляції. Негативні показники індексів азійського регіону за 2010 рік також спричинили зміцнення йєни проти долара США, що послабило позиції японських експортерів, загальне уповільнення динаміки економіки Японії, а також воєнні дії на Корейському півострові, що сколихнули світ у 4-му кварталі.

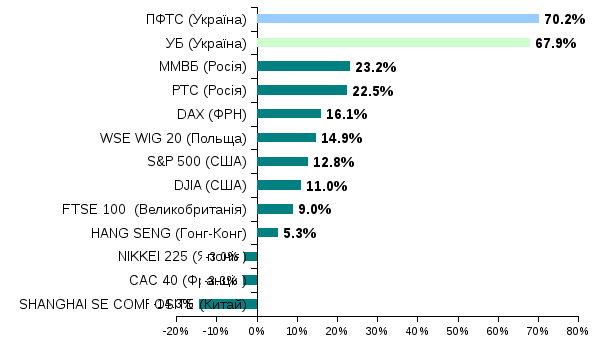

Попри це, більшість світових ринків акцій за результатами 2010 року показали суттєве зростання на тлі сигналів про поліпшення макроекономічної ситуації у США і Європі та фінансових показників глобальних корпорацій. Річні показники були в межах від -14.3% (Китай) до +16.1% (ФРН).

Російський та український ринки знову були лідерами за приростом індексів (табл. 1, рис. 1). Якщо сусідні індикатори акцій зростали, переважно, на тлі поступового, але впевненого підвищення вартості нафти (+22.5-23.2%), то українські фондові індекси, які реагували, переважно, на позитивні новини з-за кордону та підвищувалися значно швидше за іноземні аналоги, росли на очікуваннях подальшого пожвавлення західних ринків і притоку капіталу в країни, що розвиваються. За рік ключові вітчизняні індикатори піднялися на 67.9- 70.2% при незначному збільшенні активності торгів.

Таблиця 3

Фондові індекси національних ринків у 2009-2010 рр.

|

|

31.12.2008 |

31.12.2009 |

31.12.2010 |

Зміна за 2009 рік |

Зміна за 2010 рік | |

|

SHANGHAI SE COMPOSITE (Китай) |

1 820,81 |

3 277,14 |

2 808,07 |

79,98% |

-14,31% | |

|

CAC 40 (Франція) |

3 217,97 |

3 936,33 |

3 804,78 |

22,32% |

-3,34% | |

|

NIKKEI 225 (Японія) |

8 859,56 |

10 546,44 |

10 228,92 |

19,04% |

-3,01% | |

|

HANG SENG (Гонг-Конг) |

14 387,48 |

21 872,50 |

23 035,45 |

52,02% |

5,32% | |

|

FTSE 100 (Великобританія) |

4 434,17 |

5 412,88 |

5 899,94 |

22,07% |

9,00% | |

|

DJIA (США) |

8 776,39 |

10 428,05 |

11 577,51 |

18,82% |

11,02% | |

|

S&P 500 (США) |

903,25 |

1 115,10 |

1 257,64 |

23,45% |

12,78% | |

|

WSE WIG 20 (Польща) |

1 789,73 |

2 388,72 |

2 744,17 |

33,47% |

14,88% | |

|

DAX (ФРН) |

4 810,20 |

5 957,43 |

6 914,19 |

23,85% |

16,06% | |

|

РТС (Росія) |

631.89 |

1 444,61 |

1 770,28 |

128,62% |

22,54% | |

|

ММВБ (Росія) |

619.53 |

1 370,01 |

1 687,99 |

121,14% |

23,21% | |

|

УБ (Україна) |

759,63 |

1 455,47 |

2 443,70 |

91,60% |

67,90% | |

|

ПФТС (Україна) |

301.42 |

572,91 |

975,08 |

90,07% |

70,20% |

Рис. 1. Динаміка фондових індексів національних ринків у 2010 році

2011 рік був далеко неоднозначним для фондових ринків: переважно позитивна динаміка першого півріччя змінилася різким та глибоким просіданням у 3-му кварталі, яке наприкінці року стало більш поміркованим, а на окремих ринках навіть поступилося зростанню. Основними проблемами, якими переймалися інвестори у всьому світі протягом року, були: техногенна катастрофа на атомній станції у Японії; відновлення економіки та проблема підвищення максимального порогу державних запозичень у США і, як наслідок, загроза кредитному рейтингові країни; боргова криза у єврозоні, а також темпи економічного росту та інфляції у Китаї.

Наприкінці 2011 року інвестиційні настрої у світі пожвавилися, однак більшість ринків акцій світу зафіксували падіння за результатами 4-х кварталів. Зростання вдалося досягти тільки індексу американських акцій DJIA (+5.53%), хоча більш широкий індекс S&P 500 залишився майже без змін, а західноєвропейські акції впали на 6%-17%, китайські, польські та російські – на 17%-22% (рис. 1).

Динаміка українських акцій протягом року загалом доволі тісно корелювала з трендами розвинених європейських ринків, хоча у 2-му та 4-му кварталах вона, на відміну від західних ринків, мала виражений низхідний характер. Традиційно для вітчизняного ринку та аналогічно до кризового 2008 року, індекси акцій в Україні втратили удвічі більше, ніж західні індикатори – 40-45%. Відбулося це на тлі витоку капіталу з країни та, водночас, скорочення обсягів торгів на фондових біржах у другому півріччі 2011 року.

Рис. 2. Динаміка фондових індексів національних ринків у 2010 та 2011 рр.

Протягом 2012 року фондові ринки світу пережили ряд потрясінь, як і у попередньому році, однак загальний тренд у розвинених країнах і тих, що розвиваються, був висхідним. Надзвичайно жвавим видався як початок, так і кінець року. Зростання деяких ринків за 1-й квартал практично дорівнювало їхньому результату за весь рік. Серед причин цього – часткове «погашення пожежі» державних боргів Греції «трійкою» кредиторів (Єврокомісія, ЄЦБ, МВФ), переважно позитивні макро- та корпоративні сигнали зі США. Водночас, спротив росту чинило уповільнення динаміки економіки Китаю, скорочення ВВП Великобританії та аналогічна загроза для єврозони і ЄС загалом. Ці чинники панували протягом 2-го кварталу – ближче до середини року міжнародні ринки капіталу синхронно просіли.

У другому півріччі попит з боку інвесторів на розвинених ринках змістився на користь Європи та США, де індекси акцій рухалися більш упевнено в гору і досягали максимумів за 1,5-5 років. ЄЦБ затвердив та почав реалізовувати, а ФРС продовжила наповнення економіки дешевою ліквідністю. Ці ринки випробовувалися лише періодичними корекціями в умовах несприятливих поточних макроіндикаторів, зниження окремих суверенних та корпоративних рейтингів у ЄС, загрози «фіскального обриву» у США.

Для українського фондового ринку 2012 рік був продовженням низхідної хвилі: акції падали другий рік поспіль практично однаковими темпами ( на 40-45% у 2011-му), річні втрати за двома основними індексами склали 35-39%, нижчими були тільки результати Кіпру (-61%).

За 2011-2012 рок вітчизняні акції подешевшали майже утричі, опустившись до рівня середини 2009 року. Пожвавлення, в унісон з світовими ринками, спостерігалося тільки у середині 1-го та 3-го кварталів.

Так обсяги торгів у сегменті фондового ринку скоротилися на 72.7% при зменшенні кількості угод на 42.9%, акціями – відповідно на 73.4% та 43.7%.

Рис. 3. Динаміка фондових індексів національних ринків у 2011-2012рр.

2013 рік розпочався дуже вдало для розвинених ринків, причому позитивний настрій інвесторів тримався і протягом першого кварталу – ключові світові індекси акцій злетіли до своїх 4-5-річних максимумів. Цьому сприяли оптимістична макростатистика у США, ліпші за прогнозні корпоративні прибутки, досягнення «бюджетного компромісу» та впевненість у намірі ФРС продовжувати фінансові вливання в економіку країни. На Сході, крім цих факторів, піднесення посилювалося подібними до американських заходами м’якої монетарної політики Банку Японії та уряду країни задля подолання дефляції і створення поштовху для економічного зростання. На європейських майданчиках найбільш жваво з початку року зростали акції у Великобританії – крім новин з інших ключових ринків, тут висхідний тренд задавала неочікувана активізація виробництва.

Ближче до середини року на глобальних фондових ринках різко зросла волатильність в умовах вичерпання ефекту від позитивних чинників, побоювань щодо згортання програми ФРС із «кількісного пом’якшення» (QE) та спалаху політичної нестабільності у Туреччині та на Близькому Сході. Міжнародні інвестори все ще мали надмірну ліквідність, що підтримувало висхідний тренд. Однак західноєвропейські ринки залишалися під тиском негативних факторів, зокрема і слабкої динаміки ВВП єврозони з від’ємними показниками у ряді країн, а також уповільнення росту Китаю. Більшість ринків акцій у світі просіли у червні.

Стрімкий ріст фондові майданчики знову демонстрували у липні, завдяки підвищенню впевненості інвесторів, очікуваному продовженню вливання дешевої ліквідності з боку ФРС, а також росту виробництва у ФРН та Китаї. У другому півріччі 2013 року акції на провідних світових ринках оновлювали рекорди принаймні за 5 років.

Однак у другій половині 3-го - на початку 4-го кварталів та на початку грудня тут переважав низхідний рух. Особливо на це вплинули зниження МВФ прогнозу росту світової економіки у 2013-14 роках

та рішення ФРС про початок згортання програми QE, яке викликало й відтік капіталу з ринків, що розвиваються. За 2013 рік провідні фондові індекси мали від +13.6% у Великобританії до +56.7% у Японії (рис. 1).

Китайський ринок протягом року рухався переважно униз в умовах пониження прогнозів росту економіки країни з боку провідних глобальних організацій. Він провалився у червні в унісон з розвиненими ринками, після чого помірковано зростав протягом кількох місяців. Провал відбувся наприкінці року, коли, окрім американських новин, кризу ліквідності загострили внутрішні проблеми з дорогим кредитуванням,

всупереч зусиллям центрального банку Китаю. Все це врешті не дозволило китайському ринку відновити позиції навіть до рівня початку року і він зрештою показав -6.1%, хоча гонконгівський індекс мав +2.6%.

Польські акції також мали невдалий рік. Місцевий ключовий індикатор був серед світових аутсайдерів вже у 1-му кварталі, а у червні впав до мінімуму за рік, як і закордонні аналоги. Затяжний спад польського провідного індексу розпочався у листопаді, під час сплеску політичної напруги в Україні, і тривав до кінця року. Врешті, за 2013 рік він втратив понад 7%.

Російські індикатори демонстрували схожу динаміку: просідання розпочалося вже з кінця 1-го кварталу на тлі зниження цін на енергоносії та відтоку капіталу з країн, що розвиваються, далі був синхронний зі світовими ринками провал у кінці травня-червні. Проте, він змінився таким же стрімким

ростом до середини липня. З жовтня ринок тримав бічний тренд до кінця року, що загалом приніс від -5.5% до +2.0%.

Рис. 4. Динаміка фондових індексів національних ринків у 2012-2013 рр.

В Україні 2013 рік для ринку цінних паперів приніс багато нововведень у законодавстві, а також випробування економічного та соціально-політичного характеру – як внутрішні, так і зовнішні.

Активність торгівлі цінними паперами на найбільших фондових майданчиках у 2013 році зросла, що було пов’язано із запровадженням спеціального податку на операції з фондовими активами і стимулювало перевести частину таких операцій із позабіржового ринку на біржовий. Так, частка біржових торгів у загальній вартості виконаних угод на фондовому ринку України у 2013 році зросла із 12.6% до 39.2%. За даними НКЦПФР, сукупний обсяг торгів на організованому ринку за рік зріс на 80% і склав 474.63 млрд. грн. При цьому понад 91% його припало на дві біржі – ФБ Перспектива (понад 67%) та ПФТС (майже 24%), а 74% угод були здійснені щодо ОВДП, ще по 10% - з корпоративними облігаціями та акціями.

Кількість випусків акцій вперше принаймні за 4 роки скоротилася (з 1731 до 1671), а разом з цим – і кількість паперів, що перебувають у 1-му рівні лістингу (з 14 до 1), а також позалістингових. Обсяг торгів акціями впав за рік більше ніж утричі (на 71%) до 171.51 млрд. грн., із яких 45.32 млрд. грн. – близько чверті – було укладено на фондових біржах. Це, проте, більш ніж удвічі перевищує показник 2012 року (21.54 млрд. грн.).

Таким чином, у 2013 році понад 3/4 обсягу торгів на фондових майданчиках України було здійснено з державними облігаціями, хоча наприкінці року їхня популярність серед інвесторів зменшилася на тлі різкого підвищення політичних та макроекономічних ризиків України.

У цих умовах вітчизняні індекси акцій загалом мали відмінну від більшості світових аналогів динаміку та ледве відображали значні політико-економічні процеси в країні. Значна волатильність у першому кварталі завершилася провалом індексу УБ на 5% на тлі кіпрської банківської кризи. Далі індекс падав на 10% на початку квітня та більш ніж на 7% у другій половині серпня - на початку вересня, тому навіть помірковане зростання протягом квітня-грудня не дозволило українським «блакитним фішкам» відновити річні втрати до початку нового року. Врешті-решт, за 2013 рік індекс УБ втратив 4.3%, індекс ПФТС – 8.6%.

1-ий квартал 2014 року: Протягом січня-березня 2014 року глобальні фондові ринки демонстрували різноспрямовану динаміку зі зростанням волатильності на тлі низки факторів невпевненості, що турбували інвесторів.

Серед них – вірогідність збереження і масштаби програми QE у США, динаміка Китаю та ін. У січні індекси провідних біржових майданчиків оновлювали рекорди на підвищенні Світовим Банком оцінки перспектив економічного росту у 2014 році у світі в цілому та завдяки позитивним сигналам у США, провідних економіках ЄС та Китаї зокрема. [50]

Проте вже до кінця січня ринки різко пішли униз, відображаючи як глобальні політикоекономічні загострення, так і внутрішні макроекономічні проблеми. У лютому індекси стрімко відіграли падіння, переважно надолужили січневі втрати та показали нові максимуми. Березень відзначився черговим провалом, що був значним як на деяких ключових ринках, як і на ринках, що розвиваються, які протягом 1-го кварталу продовжували демонструвати невпевнену поведінку, зумовлену побоюваннями щодо темпів зростання в Китаї, геополітичними баталіями у Європі, зокрема щодо подій в Україні, падінням ціни на нафту тощо. Проте закінчився останній місяць 1-го кварталу ростом, що дозволило частково скоротити просідання індексів з початку року на одних ринках, а на інших – вийти у позитивну зону та навіть встановити нові рекорди.

Врешті, результати 1-го кварталу для ключових світових індексів були такими: від -9.0% у Японії, що була лідером у попередньому кварталі із +12.7%, до +2.7% у Франції. Китайські акції показали -3.1%, що було дещо вище, ніж у 4-му кварталі 2013 року, однак у Гонконзі індекс впав на 4.7%. Російські індекси провалилися на 9-15%, а польські прискорили зростання до 2.6%. Основні індекси акцій у США мали різноспрямовані показники: -0.3%/+1.7%. (Додаток 2, табл. 2.1, рис. 2.1). [50]

Українські «блакитні фішки» протягом першої половини 1-го кварталу 2014 року рухалися бічним трендом, відображаючи невизначеність щодо розвитку подій в Україні у цей час. Наприкінці січня вони просіли синхронно зі світовими індексами, а в останній тиждень лютого, на тлі різкої зміни політичної картини та, відповідно, економічних перспектив у країні, злетіли до рівня липня 2012 року, показавши +24% з початку 2014 року. Проте розгортання військового конфлікту в Україні на початку березня обвалило індекси, які, хоч і швидко відновилися, однак завершили квартал практично на тому ж рівні, де були за місяць до цього. Загалом, у 1-му кварталі 2014 року індекс УБ зріс на 12.1%

(після +7.3% у попередньому), ПФТС – на 22.8% (відповідно, +0.7%).

На двох ключових фондових майданчиках України у цей час обсяг торгів продовжував скорочуватися. На УБ загальний обсяг зменшився на 8.1% (-143.34 млн. грн.), до 1 625.72 млн. грн., у тому числі на фондовому ринку біржі – на 3.5%, до 1 373.45 млн. грн. При цьому активність торгів акціями хоч і зменшилася – кількість угод впала на 16.3%, та їхня сукупна вартість зросла на 5.3% (+53.87 млн. грн.) в умовах підвищення індексу. Обсяг же торгів корпоративними облігаціями на УБ впав на 51.9% (-127.81 млн. грн.), до 118.28 млн. грн., при скороченні кількості угод на 13.1%. [50]

Водночас на ФБ Перспектива обсяг торгів на спотовому ринку скоротився на 2.1% (- 1 812.71 млн. грн.) при зменшенні кількості договорів на 9.5%. Обсяг торгів акціями тут впав на 51.1% (-770.35 млн. грн.), до 736.12 млн. грн., при майже незмінній кількості договорів щодо цих паперів.

Корпоративних облігацій у 1-му кварталі 2014 року на цьому майданчику було продано на 76.5% менше за кількістю договорів та 70.6% – за їх сумарною вартістю (-4 164.89 млн. грн.).

А найпопулярнішими паперами залишалися ОВДП, якими на ФБ Перспектива у січні-березні 2014 року торгували на 6.4% менше, ніж у попередньому кварталі, а проте обсяг цих торгів зріс практично у 8 разів, до 80 945.50 млн. грн.

Таким чином, на фондовій біржі, де зосереджено понад 90% обсягу торгів цінними паперами в Україні, у 1-му кварталі 2014 року 97% договорів було укладено щодо державних боргових інструментів, що посилило попередні тенденції та засвідчило подальше падіння привабливості корпоративних паперів, зокрема акцій, незважаючи на стрімке зростання їхньої вартості у цей період.

2-ий квартал 2014 року: Незважаючи на наростання геополітичної напруги у світі, у 2-му кварталі 2014 року міжнародні фондові ринки демонстрували загалом оптимістичну поведінку – зростання за результатами квітня-червня зафіксували практично всі провідні майданчики. [50]

На ключових глобальних ринках акції суттєво просіли тільки на початку квітня. У США і далі поліпшувалася ситуація у сфері зайнятості та на ринку житла, хоча індикатори настроїв споживачів, що суттєво впливають на економіку на фондові ринки тут, демонстрували різноспрямовану динаміку.

У ЄС Європейський центральний банк був стривожений зміцненням євро за практично відсутнього росту ВВП та дуже низької інфляції у єврозоні, що загрожувала створити дефляційні проблеми для регіону. Притік капіталу до Європи, зокрема до периферійних країн ЄС, мав двосторонній ефект і змусив ЄЦБ до чергового перегляду своєї політики. Врешті, на початку червня центробанк ЄС понизив базову ставку рефінансування із 0.25% до 0.15%, а депозитну ставку вперше зробив від’ємною (-0.1%) як штраф за непрацюючу ліквідність банків задля стимулювання кредитування ними економіки. Іншим чинником нестабільності були вибори до Європарламенту наприкінці травня, що викликали гострі дискусії у європейському суспільстві, зокрема, протистояння

ідей розвитку ЄС у напрямку подальшого політичного зближення країн-членів або зміцнення ролі національних урядів. Результати виборів виявили загострення проблеми «євроскептицизму», зокрема у найпотужніших та найбільш впливових країнах ЄС. У червні акції на деяких провідних ринках, зокрема у Франції та Великобританії, пішли униз.

Зрештою, за 2-й квартал ключові індекси у світі показали від +0.2% у Китаї до +4.7% у США та 4.8% у Гонконзі. Японія та Європа були у межах +1-3% (Додаток 2 табл. 2.2, рис. 2.2).

Динаміка фондових індексів у різних країнах Східної Європи у 2-му кварталі суттєво відрізнялася. Так, у Польщі основний індекс акцій втратив за квартал 2.5%, а обидві сторонни безпосередні учасники військового конфлікту, що розгорнувся на сході України у квітні, лідирували за доходністю фондових індикаторів. Не завадили зростанню російських індексів і початок міжнародної

ізоляції, політичний та економічний тиск з боку західних інвесторів, відтік капіталу і знецінення рубля.

Інший військовий конфлікт – в Іраку – лише сприяв зупинці падіння вартості нафти, критично важливої для економіки і фондового ринку РФ.

Загострення ситуації у східних областях України миттєво позначалося на вартості українських акцій, однак не мало довготривалого та значного ефекту. Типовим для вітчизняного ринку, а проте не зовсім виправданим в умовах проведення військових дій та існування великих економічних ризиків, виглядав стрімкий злет індексів акцій у травні. Очевидно, надзвичайний оптимізм інвесторів на українських майданчиках у цей час був зумовлений переважанням довіри до уряду держави й очікувань якнайшвидшого реформування економіки та стабілізації політичної системи України після успішного проведення президентських виборів, що відбулися одночасно з парламентськими виборами у ЄС і мали переконливий результат вже у 1-му турі. Затвердження програм фінансової допомоги Україні у вигляді дешевих кредитів з боку США, ЄС, МВФ та Світового Банку на загальну суму близько 40 млрд. дол. США на 2014-15 роки та фактичне надання понад 8 млрд. дол. протягом кількох місяців також сприяло оптимізму інвесторів стосовно українських перспектив, незважаючи на невизначеність у питанні військового конфлікту з Росією. [50]

Серед негативних факторів, що значною мірою впливали на фондовий ринок у 2-му кварталі 2014 року, а особливо – на інститути спільного інвестування, були неодноразові спроби уряду змінити режим оподаткування ІСІ шляхом запровадження для них загальної системи оподаткування прибутку. Це означало би фактично потрійне стягнення податків з коштів, які належать інвесторам ІСІ після повернення їм інвестицій. Проте до кінця кварталу уряду не вдалося забезпечити голосування за відповідні законопроекти у Верховній Раді.

За квітень-червень 2014 року українські «блакитні фішки» показали +20.3% за індексами УБ та ПФТС (після +12.1% у 1-му кварталі).

Щодо показників торгівлі на біржових майданчиках у цей період, то вони засвідчили хиткий характер пожвавлення: у секторі акцій ріст відбувся на основній біржі, де торгують цими паперами (УБ), та водночас зменшилася зацікавленість інвесторів у боргових паперах – як корпоративних, так і державних. Обсяг торгів акціями на Українській біржі (УБ) зріс порівняно з 1-м кварталом на 32.7% до 1 585.25 млн. грн., при цьому на іншому ключовому майданчику, ФБ «Перспектива», він скоротився на 90.2% (після -51.1% у 1-му кварталі), до 72.4 млн. грн. [50]

Обсяг торгів корпоративними облігаціями на УБ продовжував стрімко скорочуватися – на 89.1% (після -51.9% у 1-му кварталі), до 12.9 млн. грн., при зменшенні кількості угод на 24.6%. На ФБ «Перспектива» вартість договорів із цими паперами у 2-му кварталі була на 48.0% меншою (832.5 млн. грн.) при збільшенні їхньої кількості на 143.2%.

Загальний обсяг торгів на фондовому (спотовому) ринку УБ зріс на 23.5% (після -3.5% у 1-му кварталі), до 1 696.87 млн. грн. На ФБ «Перспектива», навпаки, посилилося скорочення обсягу торгів – до -9.7% (після -2.1%). Обсяг торгів ОВДП тут скоротився на 8.2%, до 74 318.43 млн. грн., однак державні боргові папери посилили свою роль як основного інструмента, що торгується на ФБ «Перспектива» (98.6% обсягу торгів, після 97% у 1-му кварталі).

Загалом, сукупна вартість укладених договорів із цінними паперами на усіх фондових біржах України у 2-му кварталі 2014 року, за даними НКЦПФР, зменшилася на 4.7%, у тому числі ОВДП – на 6.9%, залишивши, проте, за цими паперами 85.2% загальної вартості договорів на усіх фондових майданчиках (після 87.3% у 1-му кварталі). Водночас, обсяг торгів акціями зріс на 21%, облігаціями підприємств – на 34%. [50]