2.4. Аналіз інвестиційної привабливості акцій українських емітентів

Вихідні дані для розрахунку інтегрального показника інвестиційної привабливості акцій представлено в табл. 26.

Відповідно до табл. 26, за результатами 2011 року лідерами за обсягами торгів, а відтак і найбільш ліквідними, є акції ПАТ «Мотор Січ», ПАТ «Алчевський металургійний комбінат», ПАТ «Авдіївський коксохімічний завод», ПАТ «ДЕК «Центренерго», обсяг торгів за якими знаходиться в діапазоні 3500-6400 млн. грн. Десять емітентів з двадцяти п’яти розглянутих за підсумками 2011 року несуть збитки в розрахунку на одну акцію, серед яких – ПАТ «Мостобуд», ПАТ «Авдіївський коксохімічний завод», ПАТ «Концерн Стирол», ПАТ «Донбасенерго» тощо. Найбільший прибуток на акцію (EPS) має ПАТ «Мотор Січ», величина якого становить 646,86 грн. Краще за інших із досліджуваних підприємств за показниками фінансового стану закінчили 2011 рік ПАТ «Крюківський вагонобудівний завод», ПАТ «Мотор Січ», ПАТ «Північний ГЗК», ПАТ «Полтавський ГЗК». Зазначені підприємства мають найвищі показники фінансової незалежності капіталу від позикових коштів (на рівні 0,63-0,71), рентабельності власного капіталу (на рівні 30-50%), рентабельності активів (на рівні 18-30%), рентабельності інвестиційного капіталу (на рівні 34-50%).

Таблиця 26

Вихідні дані для розрахунку показника інвестиційної привабливості акцій

|

Тікер емітента |

V, млн грн., X1 |

Д, % X2 |

σ, % X3 |

EPS Х4 |

P/B X5 |

P/S X6 |

P/E X7 |

EV/EBITDA X8 |

Kав X9 |

Kзл X10 |

ROE,% X11 |

ROA,% X12 |

ROI,% X13 |

|

Вагонобудування | |||||||||||||

|

SVGZ |

426,92 |

-6,27 |

16,74 |

1,15 |

0,85 |

0,20 |

2,60 |

2,70 |

0,29 |

1,65 |

21,99 |

6,00 |

14,60 |

|

KVBZ |

238,63 |

-2,14 |

13,69 |

5,93 |

1,27 |

0,40 |

3,90 |

3,00 |

0,71 |

3,48 |

38,11 |

27,38 |

38,11 |

|

LTPL |

244,95 |

-4,33 |

7,50 |

0,33 |

10,69 |

0,30 |

7,00 |

4,20 |

0,07 |

0,87 |

621,23 |

10,70 |

188,29 |

|

MZVM |

35,01 |

-22,48 |

25,44 |

-0,56 |

-0,92 |

0,06 |

-0,40 |

-22,70 |

-0,06 |

0,92 |

72,61 |

-3,86 |

-8,88 |

|

Машинобудування | |||||||||||||

|

MSICH |

6381,05 |

-0,70 |

15,36 |

646,86 |

0,91 |

0,80 |

3,40 |

2,60 |

0,62 |

0,69 |

30,18 |

18,75 |

29,08 |

|

SMASH |

3,14 |

-11,92 |

13,15 |

0,01 |

0,07 |

0,10 |

675,10 |

-6,20 |

0,32 |

1,33 |

0,03 |

0,01 |

0,02 |

|

AVTO |

35,29 |

-5,27 |

15,61 |

20,29 |

0,06 |

0,10 |

3,00 |

0,10 |

0,69 |

3,85 |

4,83 |

3,25 |

3,52 |

|

Металургія | |||||||||||||

|

ALMK |

4537,51 |

-2,89 |

18,83 |

0,01 |

2,67 |

0,10 |

9,00 |

8,29 |

0,07 |

1,13 |

34,55 |

2,34 |

4,46 |

|

ENMZ |

1823,62 |

-2,85 |

28,03 |

23,63 |

1,96 |

0,10 |

2,90 |

-0,51 |

0,01 |

1,08 |

93,21 |

1,14 |

6,68 |

|

AZST |

1910,72 |

-4,73 |

12,21 |

-0,12 |

0,38 |

0,20 |

-11,40 |

-6,73 |

0,52 |

2,25 |

-3,28 |

-1,53 |

-2,67 |

|

MMKI |

43,71 |

-9,89 |

8,63 |

-0,37 |

0,28 |

0,10 |

-0,80 |

-2,85 |

0,63 |

1,44 |

-29,22 |

-22,16 |

-30,35 |

|

Коксохімія | |||||||||||||

|

YASK |

803,66 |

1,35 |

21,11 |

0,44 |

0,44 |

0,10 |

3,20 |

4,57 |

0,41 |

1,33 |

12,02 |

5,22 |

7,89 |

|

AVDK |

3566,88 |

-5,42 |

12,86 |

-1,32 |

0,21 |

0,10 |

-4,70 |

24,22 |

0,52 |

1,24 |

-4,40 |

-2,16 |

-4,39 |

|

Добувна галузь | |||||||||||||

|

SHCHZ |

96,39 |

-7,41 |

11,18 |

-0,09 |

0,64 |

0,30 |

-12,10 |

1,16 |

0,29 |

0,23 |

8,79 |

2,61 |

8,14 |

|

SHKD |

39,42 |

-9,11 |

17,00 |

-0,08 |

0,24 |

0,30 |

-12,50 |

1,99 |

0,45 |

2,97 |

12,14 |

4,76 |

6,15 |

|

PGOK |

90,18 |

-6,65 |

10,67 |

11,72 |

0,49 |

0,30 |

1,40 |

1,43 |

0,62 |

1,65 |

41,26 |

27,11 |

34,33 |

|

SGOK |

575,92 |

-2,43 |

9,47 |

2,71 |

2,00 |

1,40 |

3,40 |

2,20 |

0,63 |

1,65 |

56,45 |

30,61 |

50,81 |

|

Електрогенерація | |||||||||||||

|

CEEN |

3686,23 |

-3,27 |

13,01 |

0,10 |

1,69 |

0,40 |

89,40 |

6,90 |

0,43 |

0,88 |

1,91 |

0,82 |

1,40 |

|

ZAEN |

160,16 |

-4,48 |

11,10 |

6,28 |

5,72 |

0,40 |

39,80 |

32,10 |

0,16 |

0,51 |

15,05 |

2,44 |

9,96 |

|

DOEN |

779,28 |

-5,54 |

15,76 |

-1,16 |

0,99 |

0,20 |

-24,60 |

-6,50 |

0,22 |

0,78 |

-4,02 |

-0,96 |

-2,07 |

|

ZHEN |

65,25 |

-5,10 |

13,79 |

0,20 |

0,06 |

0,10 |

4,80 |

0,10 |

0,77 |

0,84 |

5,13 |

3,93 |

4,35 |

|

DNEN |

168,56 |

-4,65 |

11,31 |

47,91 |

1,56 |

0,40 |

13,60 |

3,30 |

0,54 |

0,99 |

12,34 |

6,54 |

11,34 |

|

Хімія | |||||||||||||

|

STIR |

840,28 |

-4,24 |

16,46 |

-12,89 |

0,78 |

0,20 |

-2,80 |

1,17 |

0,27 |

0,96 |

-23,98 |

-8,79 |

-18,82 |

|

Телекомунікації | |||||||||||||

|

UTLM |

1183,36 |

-1,27 |

10,39 |

-0,01 |

1,30 |

1,20 |

-60,70 |

4,20 |

0,60 |

1,49 |

-2,12 |

-31,29 |

-1,50 |

|

Будівництво | |||||||||||||

|

MTBD |

20,43 |

-9,37 |

11,04 |

-99,40 |

0,06 |

0,10 |

-0,90 |

-12,90 |

0,13 |

1,54 |

-17,37 |

-2,91 |

-5,51 |

У табл. 27 представлено результати розрахунку середніх значень показників, обраних для оцінки інвестиційної привабливості акцій.

Таблиця 27

Середні значення коефіцієнтів, що складають інтегральний показник інвестиційної привабливості акцій

|

Показник |

Вагонобудування |

Машинобудування |

Металургія |

Коксохімія |

Добувна галузь |

Електрогенерація |

Хімія |

Телекомунікації |

Будівництво |

|

Х1 |

236,38 |

2139,83 |

2078,89 |

2185,27 |

200,48 |

971,9 |

607,88 |

899,07 |

78,35 |

|

Х2 |

-8,81 |

-5,96 |

-5,09 |

-2,04 |

-6,4 |

-4,61 |

5,12 |

4,84 |

-0,07 |

|

Х3 |

15,84 |

14,71 |

16,93 |

16,99 |

12,08 |

12,99 |

21,72 |

17,28 |

20,07 |

|

Х4 |

1,71 |

222,39 |

5,79 |

-0,44 |

3,57 |

10,67 |

-16,36 |

-0,01 |

-32,44 |

|

Х5 |

2,97 |

0,35 |

1,32 |

0,33 |

0,84 |

2,00 |

0,89 |

1,08 |

-0,39 |

|

Х6 |

0,24 |

0,33 |

0,13 |

0,10 |

0,58 |

0,30 |

0,40 |

1,07 |

0,10 |

|

Х7 |

3,28 |

227,17 |

-0,08 |

-0,75 |

-4,95 |

24,60 |

-2,60 |

-32,53 |

174,07 |

|

Х8 |

-3,20 |

-1,17 |

-0,45 |

14,40 |

1,7 |

7,18 |

-3,24 |

3,27 |

-13,67 |

|

Х9 |

0,25 |

0,54 |

0,31 |

0,47 |

0,5 |

0,42 |

0,50 |

0,6 |

0,20 |

|

Х10 |

1,73 |

1,96 |

1,48 |

1,29 |

1,63 |

0,80 |

1,07 |

1,52 |

1,49 |

|

Х11 |

190,27 |

11,68 |

23,82 |

3,81 |

29,66 |

6,08 |

-23,57 |

-9,22 |

-5,70 |

|

Х12 |

10,06 |

7,34 |

-5,05 |

1,53 |

16,27 |

2,55 |

-13,17 |

-15,75 |

-0,94 |

|

Х13 |

58,03 |

10,87 |

-5,47 |

1,75 |

24,86 |

5,00 |

-21,85 |

-2,80 |

-1,77 |

Як видно з табл. 27, до найбільш пріоритетних галузей з погляду інвестування належать машинобудування, електрогенерація, вагонобудування. Це обумовлено тим, що підприємства зазначених секторів економіки займають лідируючі позиції у біржовій торгівлі акціями, приносять прибуток в розрахунку на одну акцію, а також мають високі показники фінансового стану – загальної ліквідності, рентабельності власного капіталу, активів та інвестиційного капіталу.

Відповідно до табл. 1, визначимо стимулятори та де стимулятори. Так до стимуляторів відносяться показники Х1, Х2, Х4, Х9, Х10, Х11, Х12, Х13 – стимулятори, а до дестимуляторів – Х3, Х5, Х6, Х7, Х8.

Для даної сукупності показників (X1-X13) за галузями вектор-еталон має наступні значення:

вагонобудування

– ![]() =

(1,81; 2,55; 0,47; 3,46; -0,31; 0,25; -0,12; -1,31; 2,81; 2,01; 3,30;

2,72; 3,24)

=

(1,81; 2,55; 0,47; 3,46; -0,31; 0,25; -0,12; -1,31; 2,81; 2,01; 3,30;

2,72; 3,24)

машинобудування

– ![]() =

(2,98; 2,00; 0,89; 2,91; 0,17; 0,30; 0,01; -2,23; 1,27; 1,97; 2,58;

2,56; 2,67)

=

(2,98; 2,00; 0,89; 2,91; 0,17; 0,30; 0,01; -2,23; 1,27; 1,97; 2,58;

2,56; 2,67)

металургія

– ![]() =

(2,18; 1,94; 0,51; 4,08; 0,21; 0,80; -120,00; -18,42; 2,05; 1,53;

3,91; 4,39; 5,55)

=

(2,18; 1,94; 0,51; 4,08; 0,21; 0,80; -120,00; -18,42; 2,05; 1,53;

3,91; 4,39; 5,55)

коксохімія

– ![]() =

(2185,27; -2,04; 16,99; -0,44; 0,33; 0,10; -0,75; 14,40; 0,47; 1,29;

3,81; 1,53; 1,75)

=

(2185,27; -2,04; 16,99; -0,44; 0,33; 0,10; -0,75; 14,40; 0,47; 1,29;

3,81; 1,53; 1,75)

добувна

галузь – ![]() =

(2,87; 1,42; 0,78; 3,29; 0,28; 0,52; -0,69; 0,68; 1,27; 1,83; 1,90;

1,88; 2,04)

=

(2,87; 1,42; 0,78; 3,29; 0,28; 0,52; -0,69; 0,68; 1,27; 1,83; 1,90;

1,88; 2,04)

електрогенерація

– ![]() =

(3,79; 1,20; 0,85; 4,49; 0,03; 0,33; -1,00; -0,91; 1,82; 1,24; 2,47;

2,56; 2,27)

=

(3,79; 1,20; 0,85; 4,49; 0,03; 0,33; -1,00; -0,91; 1,82; 1,24; 2,47;

2,56; 2,27)

хімія

– ![]() =

( 1,52; 2,80; 0,76; 1,48; 0,64; 0,50; 0,23; -0,36; 1,46; 1,32; 1,42;

1,57; 1,53)

=

( 1,52; 2,80; 0,76; 1,48; 0,64; 0,50; 0,23; -0,36; 1,46; 1,32; 1,42;

1,57; 1,53)

телекомунікації

– ![]() =

(1,57; 2,52; 0,60; 1,50; 0,66; 0,66; 0,55; 0,43; 1,03; 1,18; 2,06;

1,99; 1,51)

=

(1,57; 2,52; 0,60; 1,50; 0,66; 0,66; 0,55; 0,43; 1,03; 1,18; 2,06;

1,99; 1,51)

будівництво

– ![]() =

( 2,52; 127,77; 0,55; 3,06; -0,16; 1,00; -0,01; 0,94; 1,43; 1,07;

3,05; 3,09; 3,12).

=

( 2,52; 127,77; 0,55; 3,06; -0,16; 1,00; -0,01; 0,94; 1,43; 1,07;

3,05; 3,09; 3,12).

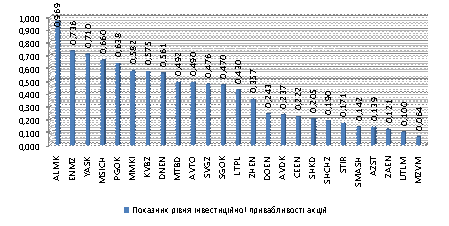

Результати розрахунку таксономічного показника інвестиційної привабливості акцій українських емітентів представлено на рис. 1.

Рис. 9. Значення показника рівня інвестиційної привабливості акцій

українських емітентів

З метою надання рекомендацій щодо інвестиційних рішень в залежності від значення показника інвестиційної привабливості за допомогою ітеративного методу кластерного аналізу – методу k-середніх, відібрані акції було розподілено на три кластери, результати представлено в табл. 28.

Таблиця 28

Рівень інвестиційної привабливості акцій фондового ринку України

|

№ |

Тікер |

Емітент |

Значення показника інвестиційної привабливості |

Інвестиційне рішення |

Клас |

|

Кластер 1 |

ALMK |

ПАТ «Алчевський металургійний комбінат» |

0,969 |

купувати |

B |

|

ENMZ |

ПАТ «Єнакієвський металургійний завод» |

0,736 | |||

|

YASK |

ПАТ «Ясинівський коксохімічний завод» |

0,710 | |||

|

MSICH |

ПАТ «Мотор Січ» |

0,660 | |||

|

PGOK |

ПАТ «Полтавський ГЗК» |

0,638 | |||

|

Кластер 2 |

MMKI |

ПАТ «Маріупольський металургійний комбінат ім. Ілліча» |

0,582 |

тримати |

H |

|

KVBZ |

ПАТ «Крюківський вагонобудівний завод» |

0,575 | |||

|

DNEN |

ПАТ «Дніпроенерго» |

0,561 | |||

|

MTBD |

ПАТ «Мостобуд» |

0,492 | |||

|

AVTO |

ПАТ «Українська автомобільна корпорація»» |

0,490 | |||

|

SVGZ |

ПАТ «Стаханівський вагонобудівний завод» |

0,476 | |||

|

SGOK |

ПАТ «Північний ГЗК» |

0,470 | |||

|

LTPL |

ПАТ «Луганськтепловоз» |

0,430 | |||

|

ZHEN |

ПАТ «ЕК Житомиробленерго» |

0,357 | |||

|

Кластер 3 |

DOEN |

ПАТ «Донбасенерго» |

0,243 |

продавати |

S |

|

AVDK |

ПАТ «Авдіївський коксохімічний завод» |

0,237 | |||

|

CEEN |

ПАТ «ДЕК «Центренерго» |

0,222 | |||

|

SHKD |

ПАТ «ДТЕК Шахта Комсомолець Донбасу» |

0,205 | |||

|

SHCHZ |

ПАТ «Шахтоуправління «Покровське» |

0,190 | |||

|

STIR |

ПАТ «Концерн Стирол» |

0,171 | |||

|

SMASH |

ПАТ «Сумське машинобудівне НВО ім. Фрунзе» |

0,142 | |||

|

AZST |

ПАТ «МК «Азовсталь» |

0,139 | |||

|

ZAEN |

ПАТ «Західенерго» |

0,121 | |||

|

UTLM |

ПАТ «Укртелеком» |

0,100 | |||

|

MZVM |

ПАТ «Маріупольський завод важкого машинобудування» |

0,064 |

Відповідно до табл. 3, в залежності від значення показника інвестиційної привабливості (К) було визначено клас акцій і запропоновано рекомендації щодо інвестиційних рішень:

якщо 0≤К<0,3, то акції відносяться до класу S – такі акції емітовані підприємствами, фінансовий стан яких є незадовільним, акції є переоціненими ринком, і як наслідок, найгірше збалансовані за показниками дохідності, ризику та ліквідності, тому їх рекомендовано продавати;

якщо 0,3≤К<0,6, то акції відносяться до класу H – такі акції емітовані підприємствами, фінансовий стан яких є задовільним, акції не є недооціненими чи переоціненими, тому їх рекомендовано тримати до сигналу зміни рівня у той чи інший бік;

якщо 0,6≤К≤1, то акції відносяться до класу B – такі акції емітовані підприємствами з найвищими рівнями інвестиційної привабливості, акції є високоліквідними та недооціненими ринком, а відтак володіють великим потенціалом зростання курсової вартості, тому такі акції рекомендовано купувати.

Таким чином, відповідно до обраної методики оцінки акції таких емітентів, як ПАТ «Алчевський металургійний комбінат», ПАТ «Єнакієвський металургійний завод», ПАТ «Ясинівський коксохімічний завод», ПАТ «Мотор Січ», ВАТ «Полтавський ГЗК» мають найвищий показник інвестиційної привабливость, тобто такі акції мають великий потенціал зростання курсової вартості, тому їх рекомендовано купувати.

Водночас акції таких підприємств, як ПАТ «Маріупольський завод важкого машинобудування», ПАТ «Укртелеком», ПАТ «Західенерго», ПАТ «МК «Азовсталь», ПАТ «Сумське машинобудівне НВО ім. Фрунзе» тощо, мають найнижчий рівень інвестиційної привабливості, тобто такі акції найгірше збалансовані за показниками дохідності, волатильності та ліквідності, тому зазначені цінні папери рекомендовано продавати.