1.2.2. Типы изменений в балансе, обусловленные хоз. Операциями.

Каждый хозяйственный процесс состоит из отдельных хоз. операций, которая вызывает изменения в балансе предприятия.

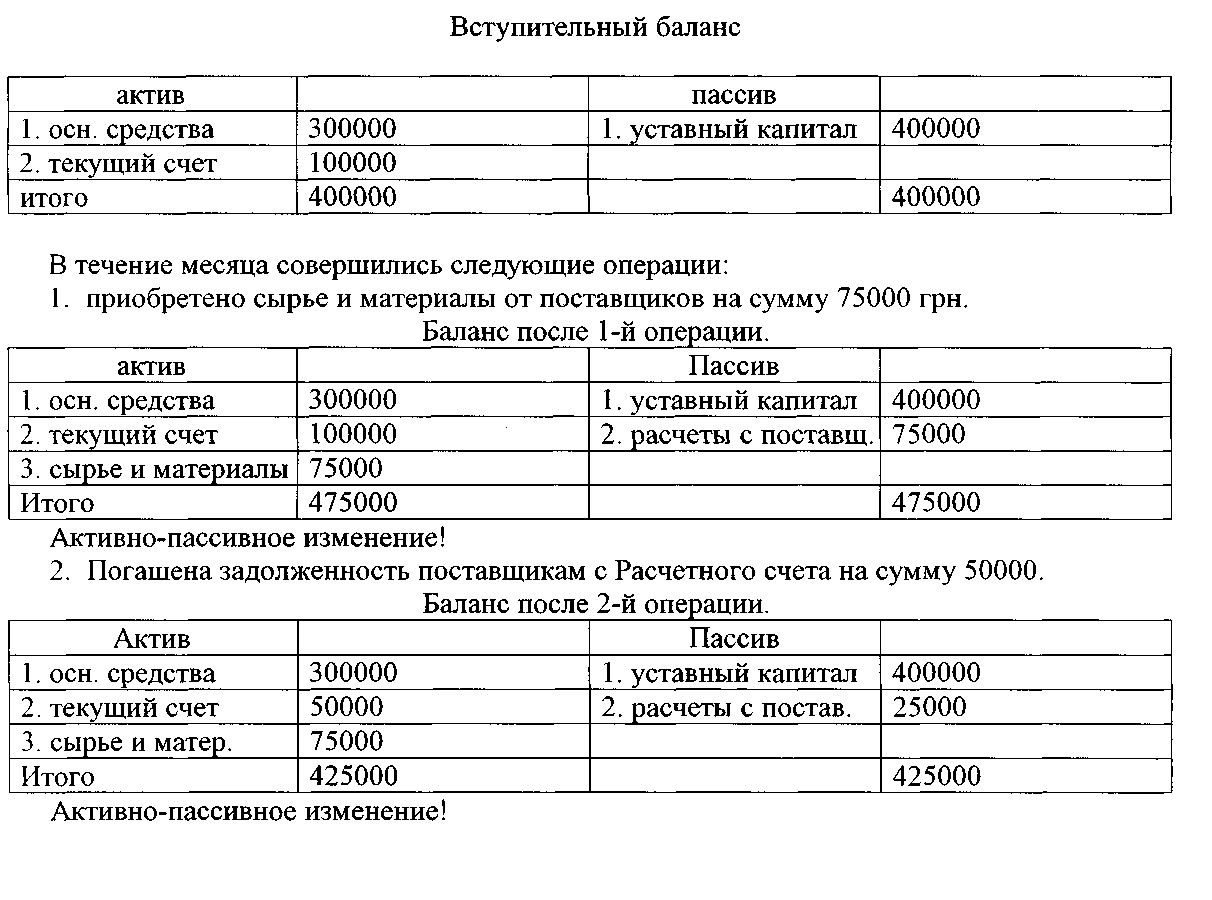

Рассмотрим на примере: из гос. ресурсов в момент образования предприятию выделили:

- здание, оборудование на сумму 300 000 грн.

- оборотные средства 100 000 грн. (зачислены на текущий счет).

используем такие условные обозначения:

А — актив баланса, П — пассив баланса, Z — общая сумма изменений.

І тип - активный- изменяются только средства предприятия, т.е. изменения происходят в АБ (одна статья увеличивается, другая – уменьшается на одну и ту же сумму). Итог баланса не меняется.

А+ Z – Z = П.

Пример: на текущий счет поступили деньги от дебитора в сумме 10 000 грн.

Результат: сумма средств на текущем счете увеличилась на 10 000 грн; дебиторская задолженность уменьшилась на 10 000 грн.

ІІ тип - пассивный – происходит изменение источников средств предприятия, то есть, в ПБ (одна статья увеличивается, другая – уменьшается на одну и ту же сумму). Итог баланса не меняется.

А = П + Z – Z.

Пример: из-за отсутствия свободных средств обязательства перед поставщиком за полученные товары (кредиторская задолженность) в сумме 50 000 грн была оплачена за счет кредита банка.

Результат: текущие обязательства перед банком увеличились на 50 000 грн; кредиторская задолженность перед поставщиком уменьшилась на 50 000 грн.

ІІІ тип - активно-пассивный в сторону увеличения. – изменения происходят одновременно и в А и П в сторону увеличения, при этом итог баланса увеличивается.

А + Z = П + Z.

Пример: предприятие приобрело основные средства — автомобиль на сумму 20 000 грн, но деньги за него еще не оплатило.

Результат: основные средства увеличились на 20 000 грн; задолженность перед продавцом автомобиля увеличилась на 20 000 грн. На эту же сумму увеличилась и валюта баланса.

ІV тип - активно-пассивный в сторону уменьшения. – изменения происходят одновременно и в А и П в сторону уменьшения, при этом итог баланса уменьшается.

А – Z = П – Z.

Пример: из текущего счета в банке погашена задолженность перед бюджетом из налога на прибыль в сумме 1000 грн.

Результат: денежные средства на текущем счете уменьшились на 1000 грн, задолженность перед бюджетом уменьшилась на 1000 грн. На эту же сумму уменьшилась и валюта баланса.

Вывод:

каждая операция изменяет не менее двух статей баланса;

при любом типе операций равенство общего итога актива и пассива не нарушается.

1.3. Счета бухгалтерского учета.

1.3.1.Счета, их значение, связь, с балансом и структура.

Счет является элементом метода бух. учета. Счета служат для отражения текущего изменения в составе хоз. средств, их источников и хоз. процессов.

Счета тесно связаны с балансом. Эта взаимосвязь заключается в том, что:

1- счетов открывают столько, сколько статей в балансе;

2- так как статьи бывают в балансе активные и пассивные, то и счета по отношению к балансу делят активные («Основные средства», «Касса», «Топливо», и т.д.) и пассивные («Уставный капитал», «Краткосрочные ссуды», «Расчеты по оплате труда» и др.);

3- в счета из баланса переносят первоначальное состояние средств и их источников, называемое - остаток (сальдо).

В счете отражается двухстороннее изменение (+,-) поэтому он имеет две стороны:

левую - дебет («должен» с латинского); правую - кредит («верить» с латинского).

Какое правило переноса сальдо в активные и пассивные счета?

Активные счета открываются на основании левой стороны баланса, следовательно, и сальдо записывают в левую сторону счета - дебет, а пассивные - на основании правой стороны баланса, следовательно сальдо и записывают в правую сторону — кредит.

Схема активного счета

|

д |

К |

|

Сальдо (до начала операции) |

Уменьшение хоз. средств (-). |

|

Увеличение хоз. средств (+). | |

|

Оборот |

Оборот |

|

Сальдо (на конец операции) |

|

Схема пассивного счета

|

Д |

К |

|

Уменьшение источников (-). |

Сальдо (до начала операции) Увеличение источников (+). |

|

Оборот |

Оборот |

|

|

Сальдо (на конец операции) |

В открытые счета на начала отчетного периода производят запись хоз. операций, которые совершаются в отчетном периоде в процессе хоз. деятельности.

В конце месяца по счетам производят подсчет оборот и определяют сальдо на конец месяца.

Оборот - это итог записи хоз. операций по счетам без первоначального сальдо. Сальдо на конец месяца определяют так:

- в активных счетах к сальдо на начало отчетного периода прибавляют оборот по дебету и вычитают оборот по кредиту;

в пассивных счетах к сальдо на начало отчетного периода прибавляют оборот по кредиту и вычитают оборот по дебету.