42. Анализ прямых трудовых затрат.

Прямые затраты –это затраты на оплату труда основных производственных рабочих. Сюда же входят и отчисления на социальные нужды. На ряду с прямыми материальными затратами доля данных расходов в себестоимости продукции (услуг) высока, особенно в сфере услуг.

Анализ так же включает 3 этапа.

На первом этапе проводится факторный анализ общей величины прямой з/п.

ЗП=∑ Vобщ х Удi x tei x ЗПчi

Методом цепных подстановок рассчитывается влияние факторов:

- Vобщ -объема выпуска продукции

-Уд -структуры продукции, т.е. удельного веса изделий с различной трудоемкостью и зарплатаемкостью в общем объеме продукции

-tei -трудоемкости продукции

-ЗПч –уровень почасовой оплаты труда

На втором этапе анализируется величина прямой з/п на выпуск iго вида продукции

ЗПi= Vi x tei x ЗПчi

ЗПi –прямая з/п на выпуск iго вида продукции

tei –это трудоемкость единицы iго вида продукции

ЗПч –почасовая оплата труда при выпуске iго вида продукции

На третьем этапе анализируется зарплатоемкость единица iго вида продукции

ЗПед = tei x ЗПч

Таким образом основными методами снижения прямых трудовых затрат являются:

-снижение трудоемкости изделий за счет совершенствования техники и технологии производства и уровня его организации

-за счет совершенствования системы стимулирования труда (премии и надбавки за рост производительности труда)

-повышение квалификации рабочих

43. Расчёт маржинального дохода, точки безубыточности и запаса финансовой прочности предприятия. Факторный анализ изменения данных показателей.

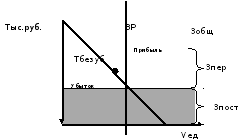

В основе маржинального анализа лежит деление затрат в завис-ти от реагирования на объём продукции на: 1) переменные, т.е. реагир. на V, 2) условно-постоянные, неизм. в пределах 1-го масшт. деят. Цель анализа – опр-ть критический (безубыточный) Vпрод-и, при кот-м ВР покрывает все затраты (переменные и постоянные) на произв-во и продажу прод-и, т.е. П=0.

2 способа проведения анализа: 1) Графический. Критический V соотв-ет точке пересеч-я линии ВР и линии всех затрат. Левее и ниже – зона убытка. Правее и выше – прибыли.

2) При аналитическом методе рассчи-ся пок-ли: 1) Маржинальный доход (прибыль) – разница между ВР и переменными расходами или сумма на покрытие постоянных затрат и формирование П. Мд = ВР – Зпер = Зпост + П. 2) Марж. доход на ед. прод. : Мд.ед. = цена – Зпер.ед. 3) Относительный марж. доход. (ставка или норма м.д. показывает его долю в выручке от продаж или рубле продукции): Мд отн = Мд/ВР = ВР – Зпер/ВР. 4) критический объём производства (безубыточный (равновесный) объём) в ед. продаж (в натур. выраж): Vкритич = Зпост/ (цена – Зпер.ед.) = Зпост/Мд. ед. 5) порог рентабельности (безубыточный (критический) объём ВР): ВРкрит = Vкрит*Цена. ВРкрит = Зпост/Мд.отн. = Зпост*ВР/(Вр-Зпер). 6) Ур-нь безубыточности(%): Убезуб = Vкритич/ Vгод*100%, Убезуб = ВРкрит/ВРг*100%, Убезуб = Зпост/(ВР – Зпер)*100%.

Можно рассчитать запас устойчивости, запас финн. прочности. В стоим выраж-и это превышение годового V выручки над порогом рентабельности. В %-ом выраж-и запасы расчит-ся: З = ВР – ВРкрит., З = 100% - Убезуб%. Ф-ма счит-ся устойчивой, если ур-нь безубыточности не превышает 60-70%, соотв-но запас устойчивости не ниже 30-40%.