35. Анализ качества продукции

Качество продукции характеризует ее способность удовлетворять потребности потребителей, т.е. характеризует параметрические, эксплуатационные, технологические, дизайнерские и другие свойства изделий.

Для оценки качества продукции используется система показателей, которые делятся на группы:

1.Обобщающие показатели, характеризуют уровень качества продукции в целом по предприятию, независимо от ее вида.

-удельный вес новой продукции в общем объеме продаж(выпуска)

-удельный вес продукции высшей категории качества

-коэффициент сортности продукции

-удельный вес сертифицированной продукции

-удельный вес продукции сертифицированной в соответствии с международными системами стандарта качества

-удельный вес экспортируемой продукции

2.Индивидуальные или единичные показатели, т.е. характеризующие отдельное свойство продукции, которые зависят от ее назначения:

-полезность

-надежность

-технологичность

-эстетичность

3.Косвенные показатели.

-сумма штрафов за некачественные поставки,

-объем и удельный вес забракованной продукции,

-количество рекламаций,

-сумма потерь от брака.

В процессе анализа:

- исследуется динамика данных показателей

-рассчитываются показатели, характеризующие уровень качества отдельных видов продукции

-оценивается выполнение плана по качеству

-оценивается влияние изменения качества продукции на выручку от продаж и прибыль фирмы

1. Единичные показатели качества рассчитываются путем соотношения фактического уровня отдельных параметров с эталонным:

qi=Рiф /Pi этал

2. Рассчитываются групповые показатели качества по техническим и экономическим параметрам:

Кгр=∑qi x αi

αi–значимость i-го показателя оценки в доле единицы(присваивается группой оценки)

3. Рассчитывается интегральный показатель качества путем отношения группового показателя по техническим параметрам к групповому показателю по экономическим параметрам:

Кинт= Кгр техн./ Кгр.эк (>1)

Расчет интегрального показателя может рассчитываться различными методами:

- Групповые показатели не рассчитываются и все показатели, взятые для оценки, сводятся в один путем их перемножения с учетом значимости: Кинтегр= ∑qi x αi

В данном случае при расчете единичных показателей качества необходимо учитывать разнонаправленность показателей (например, цена должна снижаться, эксплуатационные параметры должны расти).

- Бальный метод. Уровень отдельных параметров, взятых для оценки качества, оценивается в баллах (от 1 до 10) по отношению к эталонному образцу. Далее по предыдущему алгоритму перемножаются баллы по каждому параметру на значимость параметров и суммируются.

Качество продукции требует затрат, что компенсируется уровнем цен.

Влияние изменения качества на выручку от продаж рассчитывается: ∆ВРкач =∆Цкач хVф

При повышении качества может снижаться прибыль фирмы за счет роста затрат. Проблема в том, удается ли фирме компенсировать рост затрат на качество, ростом цен на продукцию:

∆Пкач.= (∆Цкач - ∆Скач) х Vф

36. Анализ ритмичности работы предприятия

Ритмичность означает равномерный выпуск продукции в соответствии с планом (или графиком) в объеме и ассортименте, запланированном фирмой.

В следствие неритмичности:

-увеличиваются поломки и износ оборудования

-снижается качество продукции

-появляются сверхнормативные запасы сырья, материалов, НЗП, ГП.

-снижается оборачиваемость средств фирмы

-нарушаются сроки поставок, растут штрафы, возможна потеря клиентов

-растет объем сверхурочных работ и их оплата, т.е. неэффективно расходуется ФЗП.

Ритмичность работы фирмы – важнейшая характеристика организации, планирования и управления фирмой.

Показатели оценки ритмичности делятся на 2 группы:

1.прямые.

-коэффициент ритмичности. Рассчитывается суммированием фактических удельных весов выпуска продукции за каждый период ( декаду, месяц, квартал), но не выше планового уровня.

Кр= Уд1+ Уд2+…Удi

При данном алгоритме расчета, любые отклонения( в большую или меньшую сторону) отрицательны.

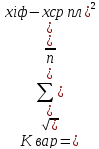

-коэффициент вариации. Т.е. отношения среднеквадратического отклонения от планового задания за рассматриваемый период к среднему плановому заданию.

К-т вариации более объективно отражает ур-нь ритмичности

-коэффициент аритмичности. Рассчитывается путем суммирования отклонений от выполнения плановых заданий по модулю.

Кар= |1-Кв1| + |1-Кв2| + …|1-Квi|

2.косвенные

-сумма оплаты сверхурочных работ

-сумма штрафов за несвоевременные поставки

-величина сверхнормативных запасов сырья, материалов, НЗП , ГП