Валовая прибыльрассчитывается как разность между выручкой от обычных видов деятельности и себестоимостью реализованной продукции:

П вал = В –Срп, (7.5)

где П вал – валовая прибыль, тыс. р.;

В – выручка от реализации продукции (работ, услуг), тыс. р.;

Срп – себестоимость реализованной продукции, тыс. р.

Себестоимость реализованной продукции,учитываемая при определении валовой прибыли, включает в себя расходы,непосредственно связанные с производством реализованной продукции(работ, услуг). Таким образом, в размере данной себестоимостинеучитываютсякоммерческие расходы и управленческие (общехозяйственные) расходы.

Прибыль от продаж- показатель, отражающий финансовый результат (прибыль или убыток) от продажи товаров (продукции, работ, услуг). Прибыль от продаж можно рассчитать по следующим формулам

Ппродаж = В – Срп – КР - УР , (7.6)

Ппродаж = Пвал – КР – УР, (7.7)

где Ппродаж – прибыль от продаж, тыс. р;

В – выручка от реализации продукции (работ, услуг), тыс. р.;

Срп – себестоимость реализованной продукции, тыс. р.

П вал– валовая прибыль, тыс. р.;

КР – коммерческие расходы, тыс. р.;

УР – управленческие расходы, тыс. р.

Прибыль до налогообложенияпоказывает финансовый результат, полученныйот всех видовдеятельности организации за отчетный период. Прибыль до налогообложения определяется по формуле:

Пдон = Ппродаж + ПД – ПР ,(7.8)

где Пдон – прибыль до налогообложения, р.;

ПД – прочие доходы, р.;

ПР – прочие расходы, р.

Пример. Рассчитать валовую прибыль, прибыль от продаж и прибыль до налогообложения за квартал. В отчетном квартале было произведено 330 изделий, из них реализовано 300 изделий по цене 50 тыс. за штуку. Цеховая себестоимость единицы изделия в отчетном квартале – 25 тыс.р. Управленческие расходы составили за квартал 2100 тыс.р. Коммерческие расходы за квартал – 900 тыс.р. Прочие доходы за квартал – 250 тыс.р. Прочие расходы за квартал - 660 тыс.р.

Решение: Пвал = 300*50 – 300*25 = 7500 тыс. р.

Ппродаж = 7500 – 2100 – 900 = 4500 тыс.р.

Пдон = 4500 + 250 – 660 = 4090 тыс.р.

Сформировав прибыль до налогообложения, предприятие уплачивает налог на прибыль, который пополняет доходные части государственного и местного бюджетов.

Чистая прибыль– это прибыль, которая находится в распоряжении предприятия после уплаты налога на прибыль. Она является источником формирования собственного капитала организации и выплаты учредительского дохода.

Чистая прибыль (Пчис) может быть рассчитана следующим образом:

Пчис = Пдон + ОНА - ОНО – ТНП, (7.9)

где ТНП – текущий налог на прибыль;

ОНА - отложенный налоговый актив;

ОНО - отложенное налоговое обязательство.

7.5. Формирование, распределение и использование

Прибыли предприятия

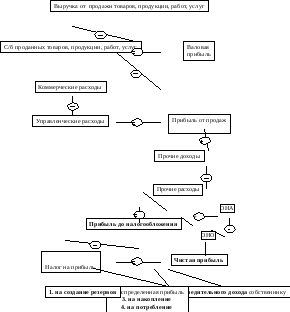

Схематично процесс формирования и распределения финансовых результатов предприятия представлен на рис. 7.2.

Формирование финансовых результатов предприятия происходит в результате получения доходов от различных видов деятельности и возмещения расходов. При этом для получения прибыли доходы отчетного периода должны превышать расходы.

Финансовый результат деятельности предприятия, окончательно сформированный к концу года в виде чистой прибыли, подвергается распределению. В соответствии с принципами организации финансовой деятельности предприятия самостоятельно определяют направления распределения и использования чистой прибыли (рис. 7.2).

Прежде всего, за счет прибыли формируются резервы.Создание резервов необходимодля снижения рисков предприятия. Часть чистой прибыли может быть направленана выплату учредительного дохода собственникам. Учредительный доход акционерам выплачивается в видедивидендов.

Оставшаяся после начисления учредительского дохода и формирования резервного капитала прибыль накапливается как нераспределеннаяи представляет собой составную часть собственного капитала предприятия.

Нераспределенная прибыль направляется

на накопление(расходы на мероприятия, связанные с повышением имущественного состояния предприятия и не относящиеся на себестоимость продукции). Например, расходы на техническое перевооружение, реконструкцию и строительство новых объектов, действующего производства, на совершенствование техники, модернизацию оборудования, приобретение нематериальных активов, пополнение оборотных средств и т.д. (при этом может формироватьсяфонд накопления);

Рис. 7.2. Формирование и распределение финансовых

результатов предприятия

на потребление, то есть на мероприятия по социальному развитию и материальному поощрению персонала, а также другие мероприятия и работы, не приводящие к образованию нового имущества предприятия). Средства фонда потребления предназначены для материального поощрения работников, обеспечения социальной защиты персонала (дотация на питание, приобретение проездных, путевок, детские учреждения, расходы по благоустройству и т.д.).

7.6. Система показателей рентабельности

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.Они измеряют эффективность предприятия как отношение прибыли к абсолютной величине фактора, ее порождающего, - капиталу, обороту, выручке, издержкам.

Существует большое количество показателей рентабельности, которые характеризуют эффективность деятельности предприятия с различных позиций. Эти показатели можно сгруппировать по 3-м направлениям:

рентабельность продукции;

рентабельность продаж;

рентабельность капитала.

Показатели рентабельности продукции (Рп)измеряют эффективность производства и реализации различных видов конечной продукции фирмы. Существуют следующие подходы к расчету данных показателей

, (7.10)

, (7.10)где Пед- прибыль в структуре цены единицы продукции, р.,

Сед– себестоимость единицы продукции, р.

, (7.11)

, (7.11)где Прп– прибыль от реализации продукции (прибыль от продаж), р.;

Срп – полная себестоимость реализованной продукции, р.

Показатели рентабельности продажимеют особую значимость в финансовом управлении для оценки доходности отдельных видов продукции. В зависимости от того, какой показатель прибыли находится в числителе формулы, можно выделить следующие показатели, относящиеся к данной группе:

рентабельность продаж (Рпрод)

(7.12)

(7.12)чистая рентабельность продаж (ЧРпрод)

, (7.13)

, (7.13)где Ппродаж – прибыль от продаж, тыс. р.;

П чис– чистая прибыль, тыс. р.;

В – выручка от продаж, тыс. р.

Пример. Рассчитать рентабельность продукции и рентабельность продаж.. В отчетном квартале было реализовано 300 изделий по цене 50 тыс. за штуку. Полная себестоимость единицы изделия в отчетном квартале – 35 тыс.р.

Решение: В = 300*50 = 15000 тыс. р.

Ппродаж = 15000 – 300*35 = 4500 тыс.р.

Р п = (50 – 35)*100/35 = 42,9 %

Рпрод = 4500 * 100/ 15000 = 30 %

3. Показатели рентабельности капиталапоказывают, сколько рублей прибыли приносит использование одного рубля капитала. Данная группа показателей характеризует взаимосвязь прибыли и инвестиций и является наиболее важной в системе показателей рентабельности для оценки эффективности деятельности предприятия.

К показателям рентабельности капитала относятся:

рентабельность капитала (Рк)

,

(7.14)

,

(7.14)чистая рентабельность капитала(ЧРк)

, (7.15)

, (7.15)рентабельность собственного капитала(Рск)

. (7.16)

. (7.16)Чистая рентабельность собственного капитала(ЧРск) показывает, сколько рублей чистой прибыли приходится на рубль собственных вложенных средств:

, (7.17)

, (7.17)где Пдон – прибыль до налогообложения, тыс. р.;

К – средняя величина капитала предприятия, тыс. р.;

СК – средняя величина собственного капитала предприятия, тыс. р.

Рентабельность производства (рентабельность основной деятельности) характеризует эффективность использования основных и оборотных средств предприятия. Данный показатель рассчитывается по формуле

, (7.18)

, (7.18)где Прп – прибыль от реализации продукции, тыс. р.;

Ф – среднегодовая стоимость основных фондов, тыс. р.;

ОбС – средняя величина оборотных средств предприятия, без учета краткосрочных финансовых вложений, тыс. р.

Мультипликационная модель рентабельности капитала

. (7.19)

. (7.19)На основании данной модели выделены следующие факторы, влияющие на рентабельность капитала:

рентабельность продаж (

);

);оборачиваемость капитала (

).

).Мультипликационная модель чистой рентабельности собственного капитала

.

(7.20)

.

(7.20)Данная формула позволяет исследовать влияние на рост или снижение доходности собственного капитала фирмы трех факторов:

изменений чистой рентабельности продаж (Пчис/В);

изменений оборачиваемости капитала (В/К);

изменений структуры капитала фирмы (коэффициента финансовой зависимости) (К/СК).