Пример. По договору приобретено оборудование стоимостью 1 050 тыс.р. Стоимость услуг транспортной организации за доставку оборудования 65 тыс.р. Вознаграждение посреднической организации 50 тыс.р. Стоимость услуг по монтажу и вводу в эксплуатацию оборудования составила 100 тыс. р. Определите первоначальную основного средства.

Решение: Сперв = 1050 + 65 + 50 + 100 = 1265 (тыс.р.)

Восстановительная стоимость – это стоимость воспроизводства фондов в реальных условиях в данный момент времени (исходя из действующих цен на момент переоценки).

Периодически проводят переоценку стоимости основных фондов, в результате которой определяется их восстановительная стоимость. С 1 января 1998 года организации предоставляется право для целей бухгалтерского учета не чаще одного раза в год переоценивать основные фонды по их восстановительной стоимости. При этом переоценка может осуществляться либо путем индексации первоначальной стоимости и сумм износа, либо методом прямой оценки по документально подтвержденным рыночным ценам.

Форму расчета восстановительной стоимости методом индексной оценки:

Свосст = Сперв × Кпер, (3.2)

где Свосст – восстановительная стоимость, р.;

Сперв – первоначальная стоимость, р.;

Кпер– коэффициент переоценки.

Пример. Рассчитать восстановительную стоимость объекта, первоначальная стоимость которого 200 тыс. р. Используется индексный метод. Коэффициент переоценки равен 1,1.

Решение: Свосст = 200 × 1,1 = 220 (тыс. р.)

Рыночная стоимость основных фондов - это стоимость, по которой можно реализовать имеющиеся основные фонды в современных условиях.

По окончании эксплуатации основные фонды ликвидируют.

Ликвидационная стоимость основных фондов равна выручке от их реализациипо окончании эксплуатацииза вычетом расходов по демонтажу и подготовке к реализации (например, стоимость лома).

При расчете некоторых экономических показателей используется среднегодовая стоимость основных фондов. Среднегодовая стоимостьосновных фондов рассчитывается по формуле

, (3.3)

, (3.3)где Снг – стоимость основных фондов на начало года, р.;

Свв – стоимость вводимых в данном году основных фондов, р.;

Свыв – стоимость выводимых основных фондов, р.;

Х1 – количество полных месяцев работы вводимых основных фондов за год;

Х2 – количество полных месяцев бездействия выводимых основных фондов за год.

Пример. Определить среднегодовую стоимость основных фондов. Стоимость основных фондов на начало года 200 тыс.р. С 20 февраля введены в эксплуатацию основные фонды на сумму 480 тыс.р. С 10 августа произошло выбытие основных фондов на 100 тыс.р., а с 29 ноября - на 150 тыс.р.

Решение: Если фонды введены в феврале, но количество полных месяцев их работы за год считается с марта по декабрь, то есть - 10 месяцев. Если выбытие фондов произошло в августе, то количество полных месяцев бездействия за год считается с сентября по декабрь, то есть – 4 месяца. Аналогично количество месяцев бездействия фондов, выбывших в ноябре – 1 месяц.

С ср = 200 + 480×10/12 – 180×4/12 – 150×1/12 = 527,5 тыс. р.

Среднегодовая стоимость может рассчитываться по первоначальной (восстановительной) или остаточной стоимости объектов.

Остаточная стоимость основных фондов – это стоимость основных фондов, которая еще не перенесена на готовую продукцию.

Остаточная стоимость рассчитывается по формулам:

Сост = Сперв – И, (3.4)

или если произведена переоценка

Сост = Свосст – И, (3.5)

где Сост – остаточная стоимость основных фондов, р.;

Сперв – первоначальная стоимость, р.;

Свосст– восстановительная стоимость, р.;

И – сумма износа, р.

Пример. Рассчитать остаточную стоимость объекта, первоначальная стоимость которого 200 тыс. р. Сумма начисленного износа составила 50 тыс.р.

Решение: Сост = 200 - 50 = 150 тыс. р.

В момент приобретения основные фонды отражаются на балансе предприятия по первоначальной стоимости. В дальнейшем в балансеуказываетсяостаточная стоимостьосновных фондов.

В процессе производства основные производственные фонды изнашиваются и ветшают. От этого их сто имость уменьшается.

Износ – это стоимостной показатель потери основными фондами физических качеств или утраты технико-экономических свойств, а в результате этого стоимости.

Износ делится на физический и моральный.

Физический (материальный) износ – это утрата основными фондами своей потребительской стоимости либо в связи с их эксплуатацией (например, снашивание деталей), либо под воздействием сил природы (например, коррозия металла).

Моральный износ основных фондов выражается в уменьшении стоимости вне зависимости от физического износа. Различают моральный износ первого и второго рода.

Моральный износ первого рода связан с утратой основными фондами своей первоначальной стоимости в результате повышения производительности труда в отраслях их производящих. Элементы основных фондов той же конструкции и с теми же характеристиками выпускаются с меньшими затратами и более низкой ценой.

Моральный износ второго рода связан с появлением новой, более прогрессивной и экономичной техники в результате научно-технического прогресса, что приводит к снижению относительной полезности старых основных фондов.

Моральный износ первого рода не приводит к убыткам, а второго рода – приводит к потерям, так как затраты на выпуск аналогичной продукции на морально устаревшем оборудовании выше, чем на новом.

Моральный износ второго рода можно рассматривать как частичный (частичная потеря стоимости) и полный (когда дальнейшее использование машины становится убыточным).

В денежном выражении износ основных фондов может определяться как сумма амортизации, начисленная за весь фактический срок службы основных фондов.

Следовательно, определить износ основных фондов в денежном выражении можно по формуле

И =

, (3.6)

, (3.6)где Aо – сумма амортизационных отчислений в t-ом году, р.;

Тф – фактический срок эксплуатации основных фондов, годы.

Пример. Ежегодно в течение 5 лет предприятие начисляло амортизационные отчисления в размере 45 тыс. р. со стоимости принадлежащего ему автомобиля. Определить износ основного средства.

Решение: И= 45*5 = 225 (тыс.р.)

Амортизация основных фондов – это объективный процесс постепенного перенесения стоимости основных фондов по мере их износа на себестоимость производимой с их помощью продукции.

Амортизация осуществляется в целях накопления средств для полного восстановления основных фондов.

Амортизационные отчисления – это часть стоимости основных фондов, включаемая в себестоимость продукции за определенный период времени.

Амортизационные отчисления производятся только до полного переноса стоимости основных фондов на себестоимость продукции.

При расчете амортизационных отчислений используется норма амортизации.

Норма амортизации – это установленный в процентах от стоимости размер амортизации за определенный период времени по конкретному виду основных фондов.

Срок полезного использования – период, в течение которого объект основных средств служит для выполнения целей деятельности организации. Срок полезного использования устанавливается налогоплательщиком самостоятельно с учетом статьи 258 Налогового кодекса и учетом классификации основных средств, утверждаемой Правительством РФ.

С теоретической точки зрения срок полезного использования должен совпадать с нормативным сроком службы объекта, но на практике, срок полезного использования часто устанавливается короче нормативного.

Необходимо отличать понятия «основные фонды» и «амортизируемое имущество».

Амортизируемое имущество - это имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тыс. р.

Амортизируемое имущество (в том числе и основные фонды) объединяются в следующие амортизационные группы:

первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа– имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа– имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа– имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа– имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа– имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа– имущество со сроком полезного использования свыше 30 лет.

Амортизация не начисляется на основные фонды, потребительские свойства которых с течением времени не изменяются (например, земельные участки и объекты природопользования), а также на фонды, стоимостью до 40 тыс. р.

Амортизационные отчисления рассчитываются ежемесячно по основным фондам, числящимся на 1 число отчетного месяца. Амортизация по вновь поступившим основным фондам начисляется с 1-го числа месяца, следующего за месяцем поступления в эксплуатацию, а по выбывшим – заканчивается 1-го числа месяца, следующего за месяцем выбытия.

После полного переноса стоимости основных фондов на себестоимость готовой продукции начисление амортизации прекращается.

В мире известны четыре основных подхода к начислению амортизационных отчислений:

1) Равномерный;

2) Ускоренный;

3) Замедленный;

4) Производственный.

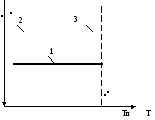

При равномерном подходе суммы амортизационных отчислений по месяцам эксплуатации объекта одинаковы (рисунок).

А

Графики сумм амортизационных отчислений

равномерный

ускоренный

замедленный