Из перечисленных внутрипроизводственные резервы роста производительности труда используются непосредственно внутри фирмы. Они включают резервы снижения трудоемкости, улучшения использования рабочего времени, резервы совершенствования структуры кадров, экономии предметов труда и резервы экономии средств труда. Стимулирование персонала предприятия за использование внутрипроизводственных резервов роста производительности труда - один из элементов экономического управления.

Источники роста производительноститруда можно сгруппировать по направлениям:

1. Снижение трудоемкости продукции, работ.

2. Увеличение фонда времени работы оборудования, рабочих мест (за счет сокращения целодневных и внутрисменных потерь времени, сокращения непроизводственных затрат времени).

3. Повышение удельного веса непосредственных участков производственного процесса.

4. Ценовые факторы.

5.Уровень кооперированных поставок.

Как связаны между собой численность персонала и рост производительности труда?

, (5.8)

, (5.8)где

ПТ

– прирост производительности труда,

в процентах;

ПТ

– прирост производительности труда,

в процентах;Чi – сокращение численности персонала под влиянием i-го фактора;

i– фактор роста производительности труда, i =

;

;Чппп – численность ППП, рассчитанная на плановый объем выпуска продукции при сохранении производительности труда на базовом уровне:

Чппп = Чппп исх.Iv,(5.9)

где Чппп исх. – численность ППП в исходном базовом периоде;

Iv – индекс роста объема производства в плановом периоде.

Экономия численности ППП под влиянием роста производительности труда, связанного с:

а) изменением трудоемкости:

,

(5.10)

,

(5.10)где tпл, tб– трудоемкость единицы продукции в плановом и базовом периоде, чел/час./шт.;

Nпл– объем продукции в натуральном измерении в плановом периоде, шт.;

Fд – действительный фонд времени одного рабочего в базовом периоде, час.;

kвн– коэффициент выполнения норм выработки в базовом периоде;

б) ростом объема производства:

ч2

=

ч2

=

, (5.11)

, (5.11)где Iv – прирост объема производства;

Iчппп– прирост численности персонала без основных производственных рабочих;

Чппп – численность промышленно-производственного персонала в базовом периоде;

Чр- численность основных рабочих в базовом периоде.

При действии одновременно многих факторов исходную численность персонала корректируют на изменение численности под влиянием других факторов.

Зависимость между снижением трудоемкости (

t)

и ростом нормы выработки (

t)

и ростом нормы выработки ( Hв)

выражается формулой

Hв)

выражается формулой . (5.12)

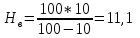

. (5.12)Пример. В результате проведенного мероприятия по совершенствованию технологии трудоемкость изготовления изделий на участке снизилась на 10%. Рассчитать прирост нормы выработки на участке в связи со снижением трудоемкости.

Решение.

Так, если трудоемкость снизить на 10 %,то выработка возрастет на 11,1 %.

5.6. Оплата труда персонала

Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости отквалификации работника, сложности, количества, качества и условий выполняемой работы, а такжекомпенсационные выплаты(доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) истимулирующие выплаты(доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Общий уровень оплаты труда на фирме может зависеть от следующих основных факторов:

результатов хозяйственной деятельности предприятия;

кадровой политики предприятия;

уровня стоимости потребительской корзины в регионе;

уровня безработицы в регионе, области, среди работников соответствующих специальностей;

влияния конкурентов и государства и др.

Рациональная организация оплаты труда на предприятии обеспечивает соответствие между величиной оплаты и трудовым вкладом работника в общие результаты деятельности предприятия.

По способу формирования основной заработной платы выделяют тарифные и бестарифные системы оплаты труда.

Бестарифная система характеризуется следующими признаками:

тесная связь уровня оплаты труда работников от фонда оплаты труда, начисляемой по коллективным результатам работы;

присвоение каждому работнику постоянных или относительно постоянных коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих его вклад в общие результаты труда по данным о предыдущей его трудовой деятельности (коэффициента трудового участия);

присвоение каждому работнику текущего коэффициента трудового участия, дополняющего оценку его квалификационного уровня.

К числу бестарифных следует отнести и контрактную систему оплаты, когда работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу.

Тарифная система – совокупность нормативов, с помощью которых дифференцируют и регулируют уровень заработной платы различных групп и категорий работающих в зависимости от квалификационного уровня, условий, тяжести, интенсивности и ответственности выполняемых ими работ.

Она состоит из следующих элементов:

Тарифно-квалификационный справочник содержит требования к знаниям и навыкам рабочего по данным профессиям и разрядам. Предназначен для тарификации работ, присвоения квалификационных разрядов рабочим, составления программ по подготовке и повышению квалификации работающих во всех отраслях народного хозяйства.

Тарифная ставка– выраженный в денежной форме абсолютный размер оплаты труда различных групп и категорий работающих в единицу времени (час, день, месяц).Тарифные ставки учитывают условия труда, его интенсивность и форму оплаты труда.

Тарифная сетка – шкала разрядов, указывающая на соотношение в оплате труда между различными разрядами работ и рабочих различной квалификации. Тарифная сетка представляет собой совокупность квалификационных разрядов и соответствующих им тарифных коэффициентов, с помощью которых устанавливается непосредственная зависимость оплаты труда рабочих от их квалификации. Разряд в известной мере характеризует уровень квалификации, который зависит от профессиональных знаний, трудовых навыков, необходимых для выполнения работ, отнесенных к данному разряду. Квалификационный разряд зависит от степени сложности и точности выполняемых работ, от их ответственности. Соответственно, рабочие низшего уровня квалификации тарифицируются 1-м разрядом. Тарифный коэффициент показывает, во сколько раз тарифная ставка 2-го и последующих разрядов выше ставки 1-го разряда. Тарифный коэффициент 1-го разряда всегда равен единице.

Районные коэффициентык заработной плате, компенсирующие различия в стоимости жизни в различных природно-климатических условиях (регионах).

Доплатык тарифным ставкам инадбавкиза совмещение профессий, расширение зон обслуживания, сверхурочные работы, работу в праздничные и выходные дни, вредность, работу во вторую и третью смену и др.

Минимальная оплата труда, предоставляющая лицам, работающим по найму, необходимую социальную защиту и устанавливаемая законодательно.

Выделяют основные формы оплаты труда – сдельная и повременная.

Порядок начисления размера оплаты труда определяют формы оплаты труда.

Основные формы оплаты труда – сдельная и повременная (табл. 5.2).

Таблица 5.2

Основные формы оплаты труда

1. Сдельная форма:

а) простая сдельная;

б)сдельно-премиальная;

в) косвенно-сдельная;

г) аккордная;

д) сдельно-прогрессивная

Условия применения:

возможно нормирование работ;

необходим рост объема продукции;

возможен контроль;

рабочий может увеличивать выработку;

возможен точный учет объема работ каждого рабочего

2. Повременная форма:

а) простая повременная;

б) повременно-премиальная

Условия применения:

невозможно или нецелесообразно регламентирование работ (строго установлен, например, такт или ритм);

увеличение выпуска продукции может привести к ухудшению качества, увеличению брака;

производственный процесс строго регламентирован;

рабочий только наблюдает за ходом технологического процесса

При сдельной форме оплаты трудазаработок начисляют по заранее установленнойрасценке за каждую единицукачественно произведенной продукции (выполненной работы).Сдельная расценкаустанавливается за каждую определенную работу (операцию) исходя из тарифной ставки, соответствующей разряду работы, и нормы выработки или нормы времени на данную работу.

Если установлена норма выработки, то сдельная расценка

Ред. = Тg / Нв ,(5.13)

где Ред– сдельная расценка за единицу выполняемой работы, р./ед.;

Тg– дневная тарифная ставка рабочего-сдельщика, соответствующая разряду работы;

Нв– сменная норма выработки, ед. в смену.

Если применяются нормы времени, то сдельная расценка

Ред = Чст × Нвр, (5.14)

где Чст – часовая тарифная ставка рабочего-сдельщика, соответствующая разряду работы, р./час.;

Нвр – норма времени на единицу выполняемых работ, час./ед.

Сдельный заработок рабочегопри прямой сдельной индивидуальной оплате труда исчисляется путем суммирования соответствующей сдельной расценки на фактическую выработку рабочего по каждому виду выполняемых работ за расчетный период:

,

(5.15)

,

(5.15)где Зсд – общий сдельный заработок;

Редi– расценка за единицу каждогоi-го вида работы;

Qi– фактический объем работi-го вида.

Пример. Норма времени на одно изделие установлена в размере 4 нормо-ч, тарифная ставка соответствующего разряда равна 35 р. в час. Рабочий за месяц сделал 100 изделий. Какой будет его сдельная оплата за месяц?

Решение: Ред.=35р./ч×4 н-ч=140 р./шт.

Зсд =140р./шт.×100 шт. = 14000 р.

Сдельный заработок за месяц- 14000 р.

Сдельно-премиальная система: рабочему-сдельщику сверх заработка по прямым сдельным расценкам начисляется и выплачиваетсяпремия за выполнение и перевыполнение установленных конкретных количественных и качественных показателей работы(рост производительности труда, объемов производства, повышение качества продукции, экономию сырья, материалов, топлива, отсутствие рекламаций).

Аккордная оплата– размер оплаты труда устанавливается не за каждую производственную операцию в отдельности, а навесь комплекс работ, взятых в целом. Размер оплаты труда определяют по калькуляции, в которой указывают полный перечень всех работ (операций), включаемых в общее задание, их объем, расценка на одну операцию и общая стоимость выполнения всех операций, общий размер оплаты за выполнение задания. Рабочих премируют за сокращение сроков выполнения работ. Окончательный расчет по наряду за работу осуществляют после окончания и приемки всех работ по наряду.

Косвенная сдельная форма оплаты– дляобслуживающихрабочих размер оплаты ставится в зависимость от результатов труда обслуживаемых ими рабочих-сдельщиков в основном производстве.

Пример. Рабочий-наладчик обслуживает две бригады. Первая имеет дневное задание 2 тонны продукции, вторая – 10 тонн. Дневная тарифная ставка рабочего равна 360 руб. За месяц первая бригада сдаст 32 тонны, вторая 15 тонн. Определить оплату труда наладчика по косвенно-сдельной форме оплаты труда.

Решение: Тогда за одну тонн сданную первой бригадой, наладчик получает (560:2):2=140 р./т.,

сданный второй бригадой - (560:2):10= 28 р./т.

Если же за месяц первая бригада сдаст 32 тонны, вторая 15 тонн, то наладчик получит

З косв.сд.= 140 р./т.×32т.+ 28 р./т.×15т. = 4900 р.

Сдельно-прогрессивная формапредусматривает оплату выработанной продукции в пределах установленных норм по прямым расценкам, а изделия сверх нормы оплачиваются поповышенным расценкам согласно установленной шкале.

Повременной называют такую форму оплаты труда, которая определяется по установленной тарифной ставке или окладу за фактически отработанное им рабочее время. При простой повременной форме оплаты труда заработная плата находится в прямой зависимости от присвоенной работнику тарифной ставки или оклада за фактически отработанное время. По способу начисления заработной платы данная форма оплаты труда подразделяется на почасовую, поденную, помесячную.

При простой повременной форме заработная плата работнику (Зповр) за определенный отрезок времени может быть определена следующим образом:

Зповр = Чст×Т, (5.16)

где Чст- часовая (дневная) тарифная ставка рабочего соответствующего разряда;

Т – фактически отработанное на производстве время.

Простая повременная оплата труда, дополненная премированием за выполнение конкретных количественных и качественных показателей работы, называется повременно-премиальной. Сущность ее в том, что в оплату труда работника сверх тарифа (оклада или ставки) за фактически отработанное время включается премия за конкретные достижения в работе по заранее установленным показателям.

Пример. Часовая тарифная ставка рабочего 70 р./ч. За месяц он отработал 24 рабочих дня по 8 часов. Определить заработок рабочего.

Решение: Зповр = 70р./ч.×(24×8ч.)= 13440 р.

Повременный заработок за месяц- 13440 р.

Бригадная (коллективная) форма организации трудаоснована на объединении рабочих в коллективы производственных бригад и предлагает соответствующую перестройку организации производства планирования и нормирования труда. Коллективный заработок формируется в зависимости от общих результатов работы бригады и распределяется в соответствии с личным трудовым вкладом работников.

Оплата труда служащих осуществляется установленным им по штатному расписанию окладом и в соответствии с действующей системой премирования. Установленные показатели и условия премирования учитывают специфику труда служащих, а также специфику того подразделения, в котором данный служащий работает.

Основным источником выплат заработной платы всем категориям работающих является фонд оплаты труда.

Плановая величина расходов на оплату труда, или фонд оплаты труда (ФОТ), может определяться укрупненно или дифференцированно.

Дифференцированный (детальный) расчет планового ФОТ производится раздельно по категориям промышленно-производственного персонала, по цехам (подразделениям), в целом по предприятию и включает расчеты тарифного, часового, дневного, месячного (годового) ФОТ.

Тарифный ФОТ включает оплату труда рабочих-сдельщиков и рабочих-повременщиков.

ФОТ рабочих-сдельщиков (3сд) за запланированный объем работ по сдельным расценкам рассчитывается по формуле

3сд= P × N × K, (5.17)

где Р - сдельная расценка за единицу продукции;

N - количество (объем) изделий по программе;

К - коэффициент выполнения планового задания.

ФОТ рабочих-повременщиков (Зпов) за подлежащее отработке время по тарифным ставкам определяется по формуле

3пов= Н × Тст × K, (5.18)

где Н - объем работ, нормо-ч;

Тст - средняя часовая тарифная ставка по выполняемой работе.

Часовой ФОТ состоит из тарифного ФОТ и дополнительной оплаты за фактически отработанное время, в том числе за ночное время, вредность, выплаты рабочим по прогрессивным системам платы труда и премиальные поощрения.

Дневной ФОТ состоит из часового ФОТ и предусмотренных выплат, связанных с внутрисменными перерывами, например оплаты перерывов матерям, имеющим грудных детей; доплаты подросткам (до 18 лет) за сокращенный рабочий день.

Месячный (годовой) ФОТ включает дневной ФОТ и доплаты за нерабочие дни: очередной и дополнительный отпуска; выполнение государственных обязанностей; выходное пособие.

Сумма тарифного ФОТ и доплат к нему называется основной заработной платой.

Заработная плата по структуре состоит из основной и дополнительной заработной платы.

Основная заработная плата включает оплату труда работников по действующим на предприятиях сдельным расценкам, тарифным ставкам (должностным окладам) и представляет собой относительно постоянную часть оплаты, соответствующую установленной норме.

Дополнительная заработная плата включает выплаты сверх основной заработной платы: оплата очередных и дополнительных отпусков, доплата подросткам за сокращенное рабочее время, вознаграждение за выслугу лет, выплата выходного пособия и др.

Различают номинальную и реальную заработную плату.

Номинальной называют заработную плату в денежном исчислении (выражении).

Под реальнойзаработной платой понимают покупательную силу полученных за труд денег, то есть то количество различного рода товаров и услуг, которое может купить работник за свою номинальную заработную плату.

Вопросы для самоконтроля

1. Что понимается под персоналом предприятия?

2. Какие выделяют категории промышленно-производственного персонала (ППП) по характеру выполняемых ими функций?

3. Перечислите количественные, качественные и структурные характеристики изменений персонала фирмы.

4. Опишите структуру рабочего времени рабочего.

5. В чем отличие методов исследования рабочего времени: хронометраж и фотография рабочего дня?

6. В чем отличие должности от профессии?

7. Что понимается под производительностью труда?

8. Перечислите основные методы определения производительности труда. В чем их принципиальное отличие?

9. Перечислите основные факторы, влияющие на уровень производительности труда.

10. Что понимается под тарифной системой? Перечислите основные элементы тарифной системы.

11. Каковы особенности бестарифной системы оплаты труда?

12. В чем принципиальные отличия между сдельной и повременной формами оплаты труда?

В результате изучения темы студент должен:

- знать: понятие производительности труда; понятие сдельной и повременной формы оплаты труда; факторы и резервы роста производительности труда; структуру промышленно-производственного персонала предприятия; понятие списочной, явочной и среднесписочной численности работников предприятия; понятие основной и дополнительной заработной платы.

- уметь: рассчитывать показатели часовой и годовой выработки натуральным и стоимостным методами; определять сдельный и повременный заработок рабочего; рассчитывать численность количество рабочих при заданной программе производства.

- владеть: специальной экономической терминологией и лексикой; расчетом показателей производительности труда; основами планирования оплаты труда работников предприятия.

6. Издержки производства

И себестоимость продукции

Издержки производства. Текущие и единовременные издержки. Экономические элементы затрат. Постоянные и переменные затраты. Прямые и косвенные затраты. Себестоимость продукции. Калькуляция. Статьи калькуляции. Факторы снижения себестоимости продукции.

6.1. Сущность и виды издержек производства

В процессе осуществления хозяйственной деятельности предприятие несет определенные виды расходов, связанные с использованием средств труда, предметов труда, рабочей силы, капитала, а также с осуществлением обязательных платежей государству.

Издержки- это денежное выражение ценности экономических ресурсов, затрачиваемых при совершении экономическим субъектом каких-либо действий.

Выделяют издержки производства и издержки обращения.

Издержки производства – это стоимостное выражение всех затрат производственных факторов, необходимых предприятию для его деятельности.

Издержки обращения возникают в сфере обращения.

Существуют бухгалтерский и экономический способ расчета издержек. При бухгалтерском способеиздержки рассчитываются как произведение фактической цены ресурса на количество затрачиваемого ресурса. При использованииэкономического способаоценки издержек учитывается ценность других благ, которые можно было бы произвести при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов.

По периодичности возникновения производственные издержки делятся на текущие и единовременные (капитальные).

Текущие издержкипредприятия обеспечивают текущую деятельность хозяйствующего субъекта и возобновляются при каждом производственном процессе.

Текущие издержки предприятия называют расходами, связанными с производством и реализацией.

Единовременные издержкиосуществляются периодически. Например, при производстве продукции затраты на приобретение станка осуществляются не ежемесячно, а раз в несколько лет.

По экономической роли в процессе производстватекущие издержки делят на основные и накладные.

Основные издержки – издержки, непосредственно связанные с технологическим процессом изготовления продукции (все затраты, включаемые в состав технологической себестоимости)

Накладныеиздержки – издержки, которыеобразуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением.

Предельные издержки–это прирост издержек при увеличении производства на единицу продукции.

6.2. Экономические элементы затрат на производство и реализацию продукции

Затраты, связанные с производством и реализацией продукции, по экономическим элементам подразделяются на:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

3) амортизация;

4) прочие затраты.

В данном случае затраты группируются по признаку однородности экономического содержания:

предметы труда - материальные расходы

труд – расходы на оплату труда

орудия труда – амортизация.

Элементы отражают распределение затрат по их экономическому содержанию, независимо от целенаправленности их использования в производстве того или иного вида продукции.

К материальным затратам относятся:

расходы на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг); на приобретение материалов, используемых для упаковки и иной подготовки, произведенных и (или) реализуемых товаров; приобретение материалов на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом;

расходы на приобретение комплектующих изделий, полуфабрикатов;

расходы на приобретение, выработку и передачу топлива, воды и энергии всех видов, расходуемых на технологические цели;

расходы на приобретение работ и услуг производственного характера.

В затраты на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах:

суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам;

стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда,

премии и единовременные поощрительные начисления,

суммы платежей работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами) и т.д.

Отчисления на социальные нужды связаны с необходимостью уплаты взносов в социальные фонды, базой расчета которых являются выплаты и вознаграждения, начисленные в пользу работников.

Взносы в социальные фонды являются источником формирования государственных внебюджетных фондов:

пенсионного фонда,

фонда социального страхования,

фондов обязательного медицинского страхования.

В элемент «Амортизация» включают начисленные амортизационные отчисления по всему амортизируемому имуществу организации.

К прочим затратам, связанным с производством и реализацией, относятся

суммы соответствующих налогов и сборов;

расходы по набору, подготовке и переподготовке кадров;

арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

расходы на содержание служебного транспорта;

расходы на командировки; на юридические, консультационные и информационные услуги;

расходы на управление организацией или отдельными ее подразделениями; представительские расходы;

расходы на канцелярские товары; расходы на почтовые, телефонные, телеграфные и другие подобные услуги;

расходы на рекламу;

потери от брака;

другие расходы, связанные с производством и (или) реализацией.

6.3. Классификация затрат на постоянные и переменные, прямые и косвенные

Важное значение в управлении издержками предприятия имеет их классификация на прямые и косвенные.

Прямые затраты–это затраты, которые связаны с производством отдельных видов продукции и могут быть отнесены на себестоимость конкретного вида продукции непосредственно по данным первичных документов.

К прямым затратам относят расходы на сырье и основные материалы, зарплату основных рабочих и т.д.

Косвенныминазываются затраты, которые связаны с производством нескольких видов продукции и распределяются между ними пропорционально принятому базису. Например, затраты на аппарат управления предприятием связаны с выпуском всей номенклатуры продукции данного предприятия и требует выбора косвенного метода отнесения на себестоимость конкретного вида изделия.

По отношению к изменению объема производства затраты делят на переменные и постоянные (иногда используется классификация на условно-переменные и условно-постоянные).

Переменные затраты–это затраты, общая величина которых изменяется прямо пропорционально изменению объема производства. Например, затраты на сырье и основные материалы, покупные изделия и полуфабрикаты, оплата труда рабочих сдельщиков с отчислениями на социальные нужды. При этом величина данныхрасходов на единицу продукции остается неизменной.

Постоянные затраты–это затраты, которые не изменяются при изменении объема производства в определенном диапазоне. При выходе объема производства за определенный диапазон данные издержки меняются скачкообразно.

К постоянным затратам могут относиться арендная плата, амортизационные отчисления в единичном и серийном производстве (кроме начисленных производственным способом), заработная плата управленческих работников, расходы на отопление помещений, расходы на рекламу и т. п.

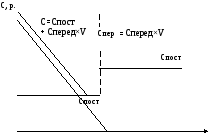

Суммарные текущие затраты на производство и реализацию продукции можно записать в виде формулы:

С = С пост + С пер = С пост + С пер ед × V, (6.1)

где С – суммарные текущие затраты, р.;

С пер – переменные затраты, р.;

С пер ед – переменные затраты на единицу продукции, р.;

V – объем производства продукции, шт.;

С пост – постоянные затраты, р.

Графически поведение постоянных и переменных затрат предприятия при изменении объемапроизводства представлено на рисунке.

V, шт.

Влияние объема производства на постоянные

и переменные затраты

6.4. Сущность и виды себестоимости продукции

Себестоимость продукции (полная) – это выраженные в денежной форме текущие затраты организации, связанные с производством и реализацией продукции.

В зависимости от состава затрат, включаемых в себестоимость продукции, выделяют

технологическую себестоимость;

цеховую себестоимость (включает технологическую и общепроизводственные расходы);

производственную себестоимость (включает цеховую себестоимость, общехозяйственные расходы, то есть расходы на управление предприятием в целом, и потери от брака);

полную себестоимость (включает производственную себестоимость и коммерческие расходы).

Итак, полная себестоимость отражает как текущие затраты на производство, так и текущие затраты на реализацию продукции. Текущие затраты на реализацию называют коммерческими или внепроизводственными затратами.

Производственная себестоимость отражает текущие затраты только на производство продукции.

На предприятии рассчитывается себестоимость единицы конкретного вида продукции, себестоимость валовой продукции, себестоимость товарной продукции, себестоимость реализованной продукции, себестоимость незавершенного производства, себестоимость готовой продукции.

Себестоимость может быть плановой, фактической и нормативной.

В настоящее время в России учет незавершенного производства, готовой продукции и реализованной продукции может осуществляться по цеховой себестоимости или по производственной себестоимости. Полная себестоимость рассчитывается, как правило, только при определении текущих затрат на производство и реализацию единицы продукции.

Себестоимость (производственная) реализованной продукциирассчитывается по формуле

Срп = Стп + ГПнп - ГПкп, (6.2)

где Срп- себестоимость реализованной продукции, тыс. р.;

Стп– себестоимость (производственная) товарной продукции, тыс. р.;

ГПнп– готовая продукция на складе на начало периода, оцененная по производственной себестоимости, тыс. р.;

ГПкп– готовая продукция на складе на конец периода, оцененная по производственной себестоимости, тыс. р..

Себестоимость товарной продукцииотличается от затрат на производство на сумму изменений расходов будущих периодов и незавершенного производства.

Стп = Спп + РБПнп + НЗПнп - РБПкп – НЗПкп, (6.3)

где Стп- себестоимость товарной продукции, тыс. р.;

Спп– затраты на производство, тыс. р.;

РБПнп– расходы будущих периодов на начало периода, тыс. р.;

НЗПнп– незавершенное производство на начало периода, оцененное по себестоимости, тыс. р.;

РБПкп– расходы будущих периодов на конец периода, тыс. р.;

НЗПкп– незавершенное производство на конец периода, оцененное по себестоимости, тыс. р.

6.5. Калькулирование себестоимости единицы продукции

Определение себестоимости единицы каждого вида продукции осуществляется путем составления калькуляции. Разработка калькуляции необходима для того, чтобы определить себестоимость единицы изделия. При этом затраты собираются на единицу продукции по статьям калькуляции.

Перечень статей калькуляции, традиционно используемых на промышленном предприятии, приведен в табл. 6.1.

Статью калькуляции, которая включает расходы, входящие в состав нескольких экономических элементов называют комплексной.

Таблица 6.1

Характеристика статей калькуляции себестоимости

продукции

Статьи калькуляции

Содержание

Характеристика

1

2

3

1. Сырье и основные материалы

Себестоимость сырья и материалов исходя из нормы расхода на 1 изделие

Прямая,

переменная, основная

2. Покупные комплектующие изделия, полуфабрикаты

Фактическая себестоимость приобретения (пр-ва) полуфабрикатов, комплектующих

Прямая,

переменная, основная

3. Возвратные отходы (вычитаются)

Стоимость возможной реализации (использования) отходов исходя из нормы на 1 изд.

Прямая,

переменная, основная

4. Топливо и энергия на технологические цели

Стоимость топлива и энергии на технологические цели согласно тарифам

Прямая,

переменная, основная

5. Основная заработная плата производственных рабочих

Оплата труда рабочих по действующим на предприятиях сдельным расценкам

Прямая,

переменная, основная

6. Дополнительная заработная плата производственных рабочих

Выплаты сверх основной заработной платы производственных рабочих

Прямая,

переменная, основная

7. Отчисления от заработной платы производственных рабочих

Отчисления в ФФОМС, ФСС, ПФ РФ. Всего в размере 30% от суммы заработной платы

Прямая,

переменная, основная

Итого технологическая себестоимость

8. Расходы на подготовку и освоение производства

Оплата труда работников, занятых на указанных работах, и отчисления с нее, расходы на потребляемые материалы, прочие расходы

Комплексная, основная,

прямая, постоянная

Продолжение табл. 6.1

1

2

3

9. Общепроизводственные расходы (включают расходы на содержание и эксплуатацию оборудования (РСЭО) и цеховые расходы)

РСЭО- оплата труда вспомогательных рабочих и отчисления с нее, расходы на вспомогательные материалы, амортизационные отчисления с основных средств вспомогательных цехов (участков)

Цеховые расходы – расходы на содержание персонала по управлению цехом, содержание помещений, освещение, отопление

Комплексная, накладная.

Как правило, косвенная.

Частично постоянная, частично переменная

Итого цеховая себестоимость

10. Общехозяйственные расходы

Расходы на нужды управления, не связанные с производством: административно- управленческие расходы; содержание общехозяйственного персонала; амортизационные отчисления и ремонт основных средств управленческого и административного назначения; оплата информационных, консультационных услуг

Комплексная, косвенная, постоянная, накладная. Включает общезаводские управленческие затраты

11. Потери от брака

Окончательный брак по цене возможного использования, затраты на исправления брака

Переменная

Итого производственная себестоимость

12. Коммерческие расходы

Расходы, связанные со сбытом производимой продукции: расходы на тару, упаковку и транспортировку готовой продукции, отчисления сбытовым организациям

Комплексная, накладная. Как правило, косвенная. Частично постоянная, частично переменная

Итого полная себестоимость

Основные методы калькулирования себестоимости продукции: прямого счета, нормативный, расчетно-аналитический, параметрический.

Исчисление затрат на производство продукции может осуществляться только по переменным калькуляционным статьям. Планирование и учет себестоимости продукции в части переменных затрат называется директ-костинг.

Прямые расходы при калькулировании себестоимости продукции можно рассчитать по данным первичных документов.

Для определения косвенных расходов в себестоимости единицы продукции необходимо выбрать базу распределения и рассчитать ставку распределения.

Ставка распределения показывает, сколько рублей косвенных расходов приходится на рубль базы распределения и рассчитывается по формуле:

СР = С кос / БР, (6.4)

где СР – ставка распределения;

С кос – косвенные расходы, р.;

БР – база распределения, р.

В зависимости от выбранной базы распределения выделяют следующие методы распределения косвенных расходов:

пропорционально основной заработной плате производственных рабочих;

пропорционально приведенным машино-часам (для РСЭО);

пропорционально выручке;

пропорционально производственной себестоимости (для коммерческих расходов);

пропорционально прямым затратам и т.п.

Метод определения косвенных расходов в себестоимости единицы продукции выбирается предприятием самостоятельно и отражается в учетной политике. При выборе базы распределения необходимо анализировать зависимость косвенных расходов от различных факторов.

Если производственная деятельность является трудоемкой (большая доля ручного труда), то общепроизводственные расходы лучше распределять по видам продукции, взяв за основу показатели, связанные с потреблением трудовых ресурсов. Например, основная заработная плата производственных рабочих, трудоемкость изготовления издлия.

Метод распределения пропорционально основной заработной плате основных производственных рабочих наиболее широко распространен. Он заключается в том, что общепроизводственные и общехозяйственные расходы распределяются между различными видами продукции пропорционально заработной плате рабочих.

Пример. Распределить общепроизводственные расходы (ОПР) между изделиями А и Б пропорционально заработной плате производственных рабочих. Сумма ОПР по цеху за месяц 194 тыс. р. В цехе выпущено 250 изделий А и 450 изделий Б. Основная заработная плата в себестоимости изделия А – 500 р., в себестоимости изделия Б – 800 р.

Решение: База распределения (фонд основной заработной платы за месяц по цеху):

БР = 500 × 250 + 800 × 450 = 485 000 р. = 485 тыс. р.

Ставка распределения (величина ОПР, приходящаяся на 1 рубль основной заработной платы):

СР = 194 /485 = 0,4.

Величина ОПР в себестоимости единицы изделия А:

500 × 0,4 = 200 р.

Величина ОПР в себестоимости единицы изделия Б:

800 × 0,4 = 320 р.

Проверка:

250 × 200 + 450 × 320 = 194 000 р.

Расчет себестоимости продукции с использованием метода распределения косвенных расходов пропорционально заработной плате производственных рабочих может дать неверные результаты при проведении на предприятии мероприятий по автоматизации и механизации, так как фонд заработной платы при автоматизации сокращается, но возрастают все расходы, связанные с работой оборудования (амортизация, расходы на энергию, инструмент, ремонт, обслуживание оборудования). Таким образом, себестоимость продукции предприятия, требующей больших затрат ручного труда неоправданно завышается, а себестоимость продукции, изготавливаемой на автоматических линиях искусственно занижается.

Метод распределения пропорционально приведенным машино-часам используется при распределении между различными видами изделий расходов на содержание и эксплуатацию оборудования (РСЭО). Расходы, связанные с ремонтом и эксплуатацией оборудования, зависят от времени работы оборудования. Поэтому в качестве базы распределения данных расходов может выступать количество отработанных приведенных машино-часов.

Метод распределения косвенных расходов «пропорционально выручке» заключается в том, что косвенные расходы предприятия за отчетный период списываются на себестоимость различных видов изделий пропорционально полученной в этом периоде выручке по данным видам изделий. Объем выручки следует использовать в качестве базы распределения в случаях, когда деятельность предприятия направлена на стимулирование сбыта.

Метод распределения пропорционально стоимости сырья - общепроизводственные расходы распределяются между различными видами продукции пропорционально стоимости используемых сырья и материалов. Основным недостатком данного метода является то, что цены на различные материалы могут сильно отличаться друг от друга, и они могут не совпадать с количествомресурсов, затраченных на какой-либо вид продукции.

Метод распределения на основании прямых затрат представляет собой сочетание методов, основывающихся на оплате труда производственного персонала и стоимости основных материалов.

Прямые затраты являются суммой оплаты производственного персонала и стоимости основных материалов. Данный метод имеет те же недостатки, что и методы распределения, основанный на зарплате производственного персонала и стоимости основных материалов.

Таким образом, для выбора базы распределения косвенных расходов следует руководствоваться следующими критериями:

данный вид расходов для деятельности предприятия должен быть весомым по экономическому смыслу;

для каждого вида деятельности данный вид расходов должен быть прямым;

«несущей способности» (если вид продукции приносит большую величину выручки, чем другие продукты, то он может нести и большие косвенные затраты).