74. Критерии, методы оценки эффективности инвестиционных проектов

В экономической литературе понятие «инвестиционный проект» применяется в двух значениях:

1) как деятельность, мероприятия, которые предполагают осуществление комплекса действий, обеспечивающих достижение определенных целей (получение определенных результатов);

2) как комплекс, набор организационно-правовых, расчетно-финансовых, конструкторско-технологических документов, необходимых для осуществления определенных действий и описывающих такие действия.

В Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (статья 1) инвестиционный проект определяется как «обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в т. ч. необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)».

Инвестиционные проекты различаются по многим параметрам. Эти параметры определяют специфику последовательности действий инвесторов и иных участников проекта, источников финансирования, участие государства, масштабность действий.

Основные признаки, по которым обычно осуществляют классификацию инвестиционных проектов:

1) масштабы проекта;

2) тип отношений между проектами;

3) тип денежного потока в процессе реализации проекта;

4) уровень инвестиционного риска.

По масштабам проекта принято выделять малые, средние,

крупные проекты, мегапроекты и глобальные проекты. Различие между такими проектами заключается не только в требуемом объеме инвестиций, но также в последствиях их реализации.

В зависимости от типа отношений между проектами выделяют:

независимые проекты – решение о принятии одного проекта не влияет на решение о принятии другого проекта;

альтернативные проекты – проекты не могут быть реализованы одновременно, или принятие одного проекта означает, что другой проект должен быть отклонен;

комплементарные проекты – принятие нового проекта способствует росту доходов по другим проектам;

замещаемые проекты – принятие нового проекта приводит к снижению доходов по действующим проектам.

По типу денежного потока различают:

инвестиционные проекты с ординарным денежным потоком, т. е. проект состоит из единовременных вложений (или инвестиций за определенный период, оттоков денежных средств) и последующих денежных поступлений (притоков денежных средств);

инвестиционные проекты с неординарным денежным потоком, т. е. оттоки и притоки денежных средств чередуются в какой-либо последовательности.

По уровню риска инвестиционные проекты принято делить на низкорисковые, среднерисковые и высокорисковые. В качестве среднего уровня принимают уровень риска, присущий инвестиционному рынку в целом.

Также имеет значение классификация инвестиционных проектов с точки зрения предназначения инвестиций. Здесь можно выделить:

инвестиции в повышение эффективности производства;

инвестиции в расширение действующего производства;

инвестиции в создание производственных мощностей при освоении новых сфер бизнеса;

инвестиции, связанные с выходом на новые рынки сбыта;

инвестиции в исследование и разработку новых технологий (инновации);

инвестиции социального назначения;

Критерии оценки инвестиционных проектов

1) Критерии, позволяющие оценить реальность проекта:

- нормативные критерии (правовые), т.е. нормы национального, международного права, требования стандартов, конвенций, патентоспособности и др.;

- ресурсные критерии (научно-технические, технологические, производственные, финансовые).

2) Количественные критерии, позволяющие оценить целесообразность реализации проекта. Например, Соответствие цели проекта на длительную перспективу целям развития деловой среды; риски и финансовые последствия, степень устойчивости проекта, вероятность проектирования сценария и состояние деловой среды.

3) Финансово-экономические критерии, позволяющие выбрать из тех проектов,реализация которых целесообразна (критерии приемлемости). Такие, как стоимость проекта, чистая текущая стоимость, прибыль, рентабельность, внутренняя норма прибыли, период окупаемости, чувствительность прибыли к горизонту (сроку) планирования, к изменениям в деловой среде, к ошибке в оценке данных.

На практике выбираются проекты не столько наиболее прибыльные и наименее рискованные, сколько лучше всего сочетающиеся со стратегией фирмы.

Среди критериев финансово-экономической оценки инвестиционных проектов выделяют:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках.

К первой группе относятся методы чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR), индекс доходности, дисконтированный срок окупаемости инвестиций.

Ко второй группе относятся показатели рентабельности инвестиций и срока окупаемости инвестиций.

Оценку эффективности реальных инвестиционных проектов предпринимательские фирмы осуществляют, как правило, на основе «Методических рекомендаций по оценке эффективности инвестиционных проектов» от 21.06.19949 г. № ВК-477. Эти методические рекомендации предлагают использовать при сравнении различных инвестиционных проектов несколько показателей:

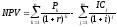

Чистая приведенная стоимость (NPV).

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

,

,

.

(1)

.

(1)

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

,

(2)

,

(2)

где i — прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Индекс рентабельности инвестиций (PI).

Этот метод является по сути следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле

.

.

Очевидно, что если: РI > 1, то проект следует принять;

РI< 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Внутренняя норма прибыли инвестиций (IRR).

Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы рентабельности проекта (internal rate of return, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю.

IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой" авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Коэффициент эффективности инвестиций (ARR).

Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости (RV), то ее оценка должна быть исключена.

ARR = _____PN______

1/2 (IC - RV)

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса нетто).

Срок окупаемости (СО) — это период (измеряемый в месяцах, кварталах, годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Этот показатель — один из наиболее распространенных показателей оценки эффективности инвестиционного проекта, расчет его осуществляется по формуле:

![]()

где ИЗ — сумма инвестиционных затрат, необходимых для реализации проекта;

ЧДПср.г. — среднегодовая сумма чистого денежного потока за период эксплуатации проекта (в случае осуществления краткосрочных инвестиций этот показатель определяется как среднемесячный).

Недостатком данного показателя является то, что он не учитывает чистые денежные потоки, которые формируются после срока окупаемости инвестиционного проекта.

Для дополнительной оценки эффективности инвестиционных проектов могут использоваться другие показатели и коэффициенты согласно «Методическим рекомендациям по оценке эффективности инвестиционных проектов и их отбору для финансирования». Ни один из критериев в отдельности не является достаточным для принятия инвестиционного проекта к реализации. Решение об инвестировании средств в проект должно приниматься с учетом значений всех рассмотренных критериев и интересов всех участников инвестиционного проекта. При этом обязательно следует учитывать структуру и распределение во времени капитала, привлекаемого для реализации проекта.

НЕ ОБЯЗАТЕЛЬНО:

Содержание инвестиционного проекта и его виды.

Содержание инвестиционного проекта определяется комплексом факторов, среди которых ключевое место занимают: масштабность, степень сложности, срок реализации, достигаемый эффект и др. Отмеченные факторы оказывают существенное влияние прежде всего на такие составляющие его содержания, как: выбор концепции, разработка, осуществление и завершение проекта.

Фазы развития инвестиционного проекта.

Процесс разработки и реализации инвестиционного проекта укладывается в несколько фаз:

1) Прединвестиционная:

- определение инвестиционных возможностей инвестора, обзор возможных вариантов их реализации;

- анализ альтернативных вариантов и выбор наилучшего варианта;

- принятие решения об инвестировании, разработка плана действий по реализации выбранного проекта.

2) Инвестиционная: проектирование; заключение договоров, подбор кадров; осуществление вложений; возведение производственных мощностей, строительство объектов, пусконаладочные работы и др.

3) Эксплуатационная (операционная, производственная) – самая продолжительная фаза инвестиционного проекта. В ходе эксплуатации формируются (достигаются) планировавшиеся результаты, осуществляется оценка этих результатов в плане продолжения или прекращения проекта, вносятся необходимые возможные корректировки с целью увеличить эффективность реализации проекта.

4) Ликвидационная (ликвидационно-аналитическая) - в рамках этой фазы решаются три задачи:

- ликвидация возможных отрицательных последствий (главным образом экологического характера) закончившегося или прекращенного проекта;

- высвобождение оборотных средств и переориентация производственных мощностей;

- анализ и оценка результатов проекта, его эффективности, соответствия поставленных и достигнутых целей, степени достоверности прогнозов, надежности применяемых методик оценки инвестиционного проекта.

Требования, предъявляемые к инвестиционным проектам, и методы их оценки.

1) Чистая прибыль от вложения в инвестиционный проект должна превышать ее величину от помещения средств на банковский депозит.

2) Рентабельность инвестиций, исчисленная как отношение чистой прибыли к их общему, должна быть выше темпов роста инфляции.

3) Рентабельность данного проекта с учетом фактора времени (временной стоимости денег) должна быть выше рентабельности альтернативных проектов.

4) Доходность активов предприятия как отношение чистой прибыли к общему объему после реализации проекта потенциально увеличивается и в любом случае превышает среднюю ставку банковского процента по заемным средствам.

5) Проект должен соответствовать главной стратегии поведения предприятия на товарном и финансовом рынках с точки зрения рациональной ассортиментной структуры производства, сроков окупаемости затрат, наличия финансовых источников покрытия издержек производства и обеспечения стабильности поступления доходов от реализации проекта.