38. Управление денежными средствами организации

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия.

Денежные потоки

Все формирующиеся на предприятии денежные потоки можно сгруппировать по 3 сферам его деятельности:

1. Денежные потоки от текущей деятельности

2. Денежные потоки от инвестиционной деятельности

3. Денежные потоки от финансовой деятельности

Основная текущая деятельность

Главным источником денежных средств от этой деятельности являются денежные средства, полученные от покупателей и заказчиков. Используются денежные средства на закупку и размещение товарно-материальных ценностей, производство, реализацию готовой продукции, выплату денег поставщикам, выплату заработной платы, уплату налогов, штрафов и т.д.

Производственная деятельность является основным источником прибыли организации, а положительные потоки денежных средств, возникающие в результате этой деятельности, могут использоваться для расширения производства, выплаты дивидендов или возвращения банковского кредита.

Инвестиционная деятельность

В этой сфере сосредоточены денежные потоки от приобретения и продажи основных средств, нематериальных активов, ценных бумаг и других долгосрочных финансовых вложений, поступление и уплата процентов по займам и т.п.

Так как в нормальной экономической обстановке предприятия стремятся обычно к расширению и модернизации производственных мощностей, инвестиционная деятельность чаще всего приводит к оттоку денежных средств.

Финансовая деятельность

Источниками денежных средств здесь выступают поступления от эмиссии акций, полученные кредиты, положительные курсовые разницы. Используется денежные средства на возвращение задолженности кредиторам, выплату дивидендов и т.п.

Финансовая деятельность на предприятие ведется с целью увеличения его денежных средств и служит для финансового обеспечения производственно-хозяйственной деятельности.

Все 3 рассмотренных вида деятельности формируют единую сумму денежных ресурсов предприятия, нормальное функционирование которого невозможно без постоянного перелива денежных потоков из одной сферы в другую.

Само осуществление трех областей деятельности организации направлено на обеспечение её работоспособности.

Требования к управлению денежными активами

1. Обеспечение ускорения оборота денежных активов – определяет необходимость поиска резервов такого ускорения на предприятии. Основными из этих резервов являются:

- ускорение инкассации денежных средств, при которой сокращается остаток денежных активов в кассе;

- сокращение расчетов наличными деньгами - наличные денежные расчеты увеличивают остаток денежных активов в кассе и сокращают срок пользования собственными денежными активами на период прохождения платежных документов поставщиков;

- сокращение объема расчетов с поставщиками с помощью аккредитивов и чеков, так как они отвлекают на продолжительный период денежные активы из оборота в связи с необходимостью предварительного их резервирования на специальных счетах в банках.

2. Обеспечение рентабельного использования временно свободного остатка денежных активов. Может быть осуществлено за счет следующих мероприятий:

- согласование с банком условий текущего хранения остатка денежных средств с выплатой депозитного процента;

- использование краткосрочных денежных инструментов для временного хранения свободных денежных активов;

- использование высокодоходных краткосрочных фондовых инструментов для размещения резерва денежных активов, но при условии достаточной их ликвидности на фондовом рынке.

3. Минимизация потерь используемых денежных активов от инфляции. Осуществляется раздельно по денежным средствам в национальной и иностранной валютах. По национальной валюте противоинфляционная защита денежных активов обеспечивается в том случае, если норма рентабельности по используемому временно свободному их остатку не ниже темпа инфляции. По иностранной валюте противоинфляционная защита денежных активов обеспечивается выбором соответствующей валюты.

Политика управления денежными активами представляет собой часть общей политики управления оборотными активами предприятия, заключающуюся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

Основные этапы управления денежными активами:

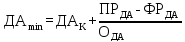

1. Определение минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности. Направлено на установление нижнего предела остатка необходимых денежных активов в национальной и иностранной валютах (в процессе расчетов иностранная валюта пересчитывается по определенному курсу в национальную).

Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности может быть определена по следующей формуле:

,

,

где

- минимально необходимая потребность

в денежных активах для осуществления

текущей хозяйственной деятельности в

предстоящем периоде;

- минимально необходимая потребность

в денежных активах для осуществления

текущей хозяйственной деятельности в

предстоящем периоде;

-

предполагаемый объем платежного оборота

по текущим хозяйственным операциям

в предстоящем периоде (в соответствии

с планом поступления и расходования

денежных средств предприятия);

-

предполагаемый объем платежного оборота

по текущим хозяйственным операциям

в предстоящем периоде (в соответствии

с планом поступления и расходования

денежных средств предприятия);

-

оборачиваемость денежных активов (в

разах) в аналогичном по сроку отчетном

периоде (она может быть скорректирована

с учетом планируемых мероприятий по

ускорению оборота денежных активов).

-

оборачиваемость денежных активов (в

разах) в аналогичном по сроку отчетном

периоде (она может быть скорректирована

с учетом планируемых мероприятий по

ускорению оборота денежных активов).

,

,

где

- остаток денежных активов на конец

отчетного периода;

- остаток денежных активов на конец

отчетного периода;

-

планируемый объем платежного оборота

по текущим хозяйственным операциям в

предстоящем периоде;

-

планируемый объем платежного оборота

по текущим хозяйственным операциям в

предстоящем периоде;

-

фактический объем платежного оборота

по текущим хозяйственным операциям в

отчетном периоде;

-

фактический объем платежного оборота

по текущим хозяйственным операциям в

отчетном периоде;

-

оборачиваемость денежных активов (в

разах) в отчетном периоде.

-

оборачиваемость денежных активов (в

разах) в отчетном периоде.

Дифференциация минимально необходимой потребности в денежных активах по основным видам текущих хозяйственных операций осуществляется только на тех предприятиях, которые ведут внешнеэкономическую деятельность. Цель такой дифференциации заключается в том, чтобы из общей минимальной потребности в денежных активах выделить валютную их часть с тем, чтобы обеспечить формирование необходимых предприятию валютных фондов. Основой осуществления такой дифференциации является планируемый объем расходования денежных активов по внутренним и внешнеэкономическим операциям. В процессе расчетов используются обе вышерассмотренные формулы.

Оптимизация среднего остатка денежных активов предприятия обеспечивается путем расчетов необходимого размера отдельных видов этого остатка в предстоящем периоде.

Потребность в операционном (трансакционном) остатке денежных активов характеризует минимально необходимую их сумму, необходимую для осуществления текущей хозяйственной деятельности. Расчет этой суммы основывается на планируемом денежном обороте по операционной деятельности (соответствующем разделе плана поступления и расходования денежных средств) и количестве оборотов денежных активов.

Потребность в страховом (резервном) остатке денежных активов определяется на основе рассчитанной суммы их операционного остатка и коэффициента вариации поступления денежных средств на предприятие по отдельным месяцам предшествующего года.

Потребность в компенсационном остатке денежных активов планируется в размере, определенном соглашением о банковском обслуживании. Если соглашение с банком, осуществляющим расчетное обслуживание предприятия, такое требование не содержит, этот вид остатка денежных активов на предприятии не планируется.

Потребность в инвестиционном (спекулятивном) остатке денежных активов планируется исходя из финансовых возможностей предприятия только после того, как полностью обеспечена потребность в других видах остатков денежных активов. Так как эта часть денежных активов не теряет своей стоимости в процессе хранения (при формировании эффективного портфеля краткосрочных финансовых инвестиций), их сумма верхним пределом не ограничивается. Критерием формирования этой части денежных активов выступает необходимость обеспечения более высокого коэффициента рентабельности краткосрочных инвестиций в сравнении с коэффициентом рентабельности операционных активов.

Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных видах.

2. Выявление диапазона колебаний остатка денежных активов по отдельным этапам предстоящего периода. Основывается на итоговых показателях плана поступления и расходования денежных средств в разрезе отдельных месяцев (по годовому плану) или декад (по квартальному плану). Диапазон колебаний остатка ДА выражается при этом по отношению к минимальному и среднему их показателю в предстоящем периоде.

В практике зарубежного финансового менеджмента применяются и более сложные модели определения минимального, оптимального, максимального и среднего остатков денежных активов, которые используются в тех случаях, если в связи с неопределенностью предстоящих платежей план поступления и расходования денежных средств не может быть разработан в помесячном (подекадном) разрезе.

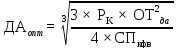

Так, в соответствии с моделью Баумоля остатки денежных активов на предстоящий период определяются в следующих размерах:

а) минимальный остаток денежных активов принимается нулевым;

б) оптимальный (он же максимальный) остаток рассчитывается по формуле:

,

,

где

- оптимальный остаток денежных активов

в планируемом периоде;

- оптимальный остаток денежных активов

в планируемом периоде;

-

средняя сумма расходов по обслуживанию

одной операции с краткосрочными

финансовыми вложениями;

-

средняя сумма расходов по обслуживанию

одной операции с краткосрочными

финансовыми вложениями;

-

общий расход денежных активов в

предстоящем периоде;

-

общий расход денежных активов в

предстоящем периоде;

-

ставка процента по краткосрочным

финансовым вложениям в рассматриваемом

периоде (выраженная десятичной

дробью).

-

ставка процента по краткосрочным

финансовым вложениям в рассматриваемом

периоде (выраженная десятичной

дробью).

в) средний остаток денежных активов в соответствии с этой моделью планируется как половина оптимального (максимального) их остатка.

В соответствии с моделью Миллера-Орра остатки денежных активов на предстоящий период определяются в следующих размерах:

а) минимальный остаток денежных активов принимается в размере минимального их резерва в отчетом периоде (это значение должно быть выше нуля);

б) оптимальный остаток денежных активов рассчитывается по формуле:

,

,

где ОТ - сумма максимального отклонения денежных активов от среднего в отчетном периоде.

в)

максимальный остаток денежных активов

в соответствии с этой моделью принимается

в трехкратном размере

.

Превышение этого остатка определяет

необходимость трансформации излишних

денежных активов в краткосрочные

финансовые вложения;

.

Превышение этого остатка определяет

необходимость трансформации излишних

денежных активов в краткосрочные

финансовые вложения;

г) средний остаток денежных активов рассчитывается в этом случае по формуле:

,

,

где

- средний остаток денежных активов в

планируемом периоде;

- средний остаток денежных активов в

планируемом периоде;

-

соответственно минимальный и максимальный

остатки денежных активов, рассчитанные

ранее.

-

соответственно минимальный и максимальный

остатки денежных активов, рассчитанные

ранее.

3. Корректировка потока платежей с целью уменьшения максимальной и средней потребности в остатках денежных активов. Осуществляется путем его оперативного регулирования (переноса срока отдельных платежей по заблаговременному согласованию с контрагентами).

На первом этапе регулируются декадные сроки расходования денежных средств (в увязке с их поступлениями), что позволяет минимизировать остатки денежных активов в рамках каждого месяца (квартала). Критерием оптимальности этого этапа регулирования потока платежей выступает минимальный размер среднеквадратического отклонения остатка денежных активов предприятия от среднего их значения.

На втором этапе размер среднего остатка денежных активов оптимизируется с учетом предусматриваемого резервного запаса этих активов. При этом вначале определяется максимальный остаток денежных активов с учетом неравномерности платежей и резервного запаса, а затем их средний остаток (половина суммы минимального и максимального остатков денежных активов).

4. Высвобожденная в процессе корректировки потока платежей сумма денежных активов реинвестируется в краткосрочные финансовые вложения или в другие виды активов.

Обеспечение ускорения оборота денежных активов определяет необходимость поиска резервов такого ускорения на предприятии. Основными из этих резервов являются:

а) ускорение инкассации денежных средств, при котором сокращается остаток денежных активов в кассе;

б) сокращение расчетов наличными деньгами (наличные денежные расчеты увеличивают остаток денежных активов в кассе и сокращают срок пользования собственными денежными активами на период прохождения платежных документов поставщиков);

в) сокращение объема расчетов с поставщиками с помощью аккредитивов и чеков, так как они отвлекают на продолжительный период денежные активы из оборота в связи с необходимостью предварительного их резервирования на специальных счетах в банках.

Обеспечение рентабельного использования временно свободного остатка денежных активов может быть осуществлено за счет следующих мероприятий:

а) согласования с банком условий текущего хранения остатка денежных средств с выплатой депозитного процента (например, путем открытия контокоррентного счета в банке - единый текущий и ссудный счёт клиента в банке, по которому проводятся все кредитные и расчётные операции);

б) использования краткосрочных денежных инструментов (в первую очередь, депозитных вкладов в банках) для временного хранения свободных денежных активов;

в) использования высокодоходных краткосрочных фондовых инструментов для размещения резерва денежных активов (краткосрочных депозитных сертификатов, облигаций, казначейских обязательств, векселей и т. п.), но при условии достаточной их ликвидности на фондовом рынке.

Минимизация потерь используемых денежных активов от инфляции осуществляется раздельно по денежным средствам в национальной и иностранной валютах.

По национальной валюте противоинфляционная защита денежных активов обеспечивается в том случае, если норма рентабельности по используемому временно свободному их остатку не ниже темпа инфляции.

По иностранной валюте противоинфляционная защита денежных активов обеспечивается выбором соответствующей валюты.

Система контроля за денежными активами должна быть интегрирована в общую систему финансового контроллинга предприятия.