42. Понятие, показатели оценки финансовой устойчивости организаций.

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Финансовая устойчивость - характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых им финансовых средств.

Финансовая устойчивость - это финансовая независимость предприятия от внешних заемных источников.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние ее активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Финансовая устойчивость в долгосрочном плане характеризуется, следовательно, соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей.

Коэффициенты оценки финансовой устойчивости предприятия - система показателей, характеризующих структуру используемого капитала предприятия с позиций степени финансовой стабильности его развития в предстоящем периоде.

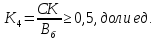

Коэффициент автономии показывает, какая доля в источниках формирования средств организации приходится на собственный капитал, т. е. характеризует насколько независимым является организация от привлечения внешних источников финансирования:

где СК - собственный капитал предприятия (ф. № 1. Стр. 490), тыс. руб.;

-

валюта баланса, представляющая собой

итог пассива баланса (ф. № 1. Стр.

700), тыс. руб.

-

валюта баланса, представляющая собой

итог пассива баланса (ф. № 1. Стр.

700), тыс. руб.

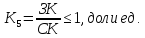

Коэффициент соотношения заемного и собственного капитала показывает, сколько заемных источников привлекала организация на рубль собственного капитала:

где ЗК - заемный капитал предприятия (ф. № 1. Стр. 590 + стр. 690), тыс. руб.

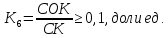

Коэффициент маневренности собственного капитала показывает долю собственного капитала, вложенного в оборотные активы:

где СОК - собственный оборотный капитал, представляющий собой превышение суммы собственного капитала (ф. № 1. Стр. 490) и долгосрочных займов и кредитов (ф. № 1. Стр. 510) над величиной внеоборотных активов (ф. № 1. Стр. 190), тыс. руб. (т.е. (СК+ДО)-ВА или ОА-КО)

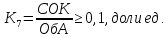

Коэффициент обеспеченности собственными оборотными средствами показывает долю оборотных активов, обеспеченных собственными оборотными средствами:

где ОбА - оборотные активы (ф. № 1. Стр. 290), тыс. руб.

Коэффициент долгосрочного привлечения средств показывает долю источников формирования имущества, привлекаемых на долгосрочной основе в общей величине источников средств:

где ДО - долгосрочные обязательства организации (ф. № 1. Стр. 590), тыс. руб.

Рассмотренные показатели зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др.

Анализ достаточности источников финансирования для формирования запасов

Для промышленных предприятий и организаций, обладающих значительной долей материальных оборотных средств в своих активах, можно применить методику оценки достаточности источников финансирования для формирования материальных оборотных средств.

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Для оценки достаточности источников финансирования рассчитываются 3 показателя:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

±ФСОС = Собственные оборотные средства - Запасы (стр. 490 - стр. 190 - стр. 210)

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

± ФСДИ = Функционирующий капитал - Запасы (стр. 490 + стр. 590 - стр. 190 - стр. 210)

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов:

± ФВИ = Величина источников - Запасы (стр. 490 + стр. 590 + стр. 610 - стр. 190 - стр. 210)

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации:

Возможно выделение 4 типов финансовых ситуаций:

1. Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, характеризуется достаточностью собственных оборотных средств, долгосрочных источников и краткосрочных кредитов и займов для формирования запасов и затрат; представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям:

± ФСОС > 0; ± ФСДИ > 0; ± ФВИ > 0

2. Нормальная независимость финансового состояния. Данный вид гарантирует платежеспособность, свидетельствует о недостатке собственных оборотных средств в формировании запасов, но достаточностью функционирующего капитала и краткосрочных кредитов и займов в формировании запасов:

± ФСОС < 0; ± ФСДИ > 0; ± ФВИ > 0

3. Неустойчивое финансовое состояние. Сопряжено с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности и ускорения оборачиваемости запасов. Данный тип говорит о том, что запасы формируются в основном за счет привлечения краткосрочных кредитов и займов:

± ФСОС < 0; ± ФСДИ < 0; ± ФВИ > 0

4. Кризисное финансовое состояние. При нем предприятие полностью зависит от заемных источников финансирования. Собственного капитала и долгосрочных и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности.

± ФСОС < 0; ± ФСДИ < 0; ± ФВИ < 0