1.Срок окупаемости (англ. Период возврата платежа)

Срок окупаемости- это период времени от начала осуществления проекта до момента когда ЧДД становится положительным и продолжает им оставаться. Чем меньше срок окупаемости, тем меньше риск капиталовложений и выше ликвидность проекта.

Срок окупаемости = Кап.затраты (руб.)/ежегодный прирост ДС (руб/год)

Достоинство: 1. Простота в расчетах и легкость понимания

Недостатки:1)не учитывает временную стоимость денег

2)не учитывает размеры денежного потока за пределами срока окупаемости и в результате может быть принят проект с меньшим сроком окупаемости, но и с меньшим доходом и меньшей рентабельностью инвестиций.

2.Чистый дисконтированный доход(чдд) (чистой текущей стоимости)

Основан на сравнении затрат и результата инвестиционного проекта, а точнее на вычислении разницы между дисконтированным притоком и оттоком денежных ресурсов за срок действия проекта. Величина ЧДД показывает прирост капитала собственников (акционеров) предприятие в результате осуществления проекта.

ЧДД=S(Rt – Зt)х1/(1+Е)t

Где Rt– результат, достигаемый на шаге t; Зt– затраты, осуществляемые на шаге t; Е - коэффициент дисконтирования.

Если ЧДД>0 проект принять; ЧДД<0 проект принимать не следует; ЧДД=0 проект не дает, ни прибыли не убытка

Достоинство:1)является наглядным показатель роста достояния инвесторов

2)обладает свойством аддитивности –ЧДД(А)+ЧДД(В)+ЧДД(С),т.е. ЧДД проектов А,В,С можно суммировать, а это позволяет формировать инвестиционный портфель. Этим свойством не обладает ни один из показателей.

Недостатки:показатель абсолютный (руб) и при сравнении проектов отдает предпочтение наиболее масштабным проектам перед мелкими, возможно и с большей эффективностью. Этот недостаток легко устраняется, если показатель дополняется другим, называемым внутренней нормой рентабельности (доход)-ВНР.

3.Внутренняя норма рентабельности (ВНР)представляет собой действительную (реальную) ставку %-а по ссуде, рассчитанную по схеме сложных процентов. Из-за соображения многократного погашения задолженности течении года. Другими словами, это цена предоставленного кредита на инвестиции или ставка процента при которой уравновешиваются притоки денежных средств от реализации проекта и оттоки, вызванные капитальными вложениями в проект. Так как ВНР показывает максимально допустимую стоимость ресурсов, привлекаемых для реализации проекта, то принятие решений осуществляется путем сравнения со средне взвешенной стоимостью капитала ССК.

Т.е. ВНР >ССК- проект следует принять, ВНР<ССК- проект следует отклонить, ВНР=ССК- проект ни прибыльный, ни убыточный.

Достоинство:1)прозрачный экономический смысл-доходность инвестиций.

2)нет необходимости заранее фиксировать коэффициент дисконтирования.

Недостатки: 1)неоднозначность результата, если денежные потоки не являются регулярными, а с заметно меняющиеся во времени величинами; 2) оценивается стоимость денег каждого проекта по собственной ставке дисконтирования.

4.Индекс рентабельности(доходности, прибыльности) ИР- показывает во сколько раз денежный приток превышает денежный отток по проекту

ИР=S Ci / (1+E)I / Σ Ki / (1+E)i

ИР>1 проект следует принять; ИР<1 проект следует отклонить; ИР=1 проект ни прибыльный, ни убыточный.

Достоинство:1)простая интерпретация; 2)относительный показатель; 3)позволяет легко ранжировать проекты при формировании инвестиционного портфеля.

Недостатки: те же, что и у ЧДД и ВНР.

Эффективность инвестиций определяется соотношением затрат и результатом их осуществления, применительно к интересам его участников.

Различают 3 вида эффективности инвестиций:

-коммерческая (финансовая) эффективность учитывает финансовые последствия реализации проекта для его участников.

-бюджетная эффективность учитывает финансовые последствия реализации проекта для федерального, регионального и местного бюджетов.

-социальная (экономическая) эффективность учитывает последствия реализации проекта выходящие за пределы прямых финансовых интересов участников проекта. При оценке эффективности проекта выявляются его социальные, экологические последствия, и предусматривается осуществление соответствующих затрат.

Соизмерение разновременных затрат, результатов и эффектов при оценке эффективности инвестиций. Дисконтирование. Норма и коэффициент дисконтирования. Способ дисконтирования.

Финансовые результаты деятельности предприятия. Понятие и основные показатели финансовых результатов деятельности предприятия.

Финансы предприятия: сущность, функции, содержание и принципы организации.

Финансы предприятий представляют собой совокупность экономических отношений в процессе их распределения, использования, формирования денежных фондов, образования собственных финансовых ресурсов, привлечение внешних источников финансирования. Эти отношения, определяющие сущность данной категории, опосредованные в денежной форме.

Финансы предприятия являются важнейшей составной частью финансовой системы государства. Это предопределено тем, что они обслуживают сферу материального производства, где создаются валовой внутренний продукт (ВВП), национальный доход (НД), национальное богатство. По своей сущности финансы предприятий являются специфической частью финансовой системы государства. Они отличаются от государственных финансов тем, что функционируют в разных сферах общественного производства.

Финансовые отношения включают денежные отношения, возникающие в процессе расширенного воспроизводства между предприятиями и другими хозяйствующими субъектами, ресурсными, товарными и финансовыми рынками в государстве и иностранными экономическими системами.

К финансовым отношениям, определяющим содержание данной категории, принято относить денежные отношения, возникающие в процессе расширенного воспроизводства, а именно:

между предприятиями и другими субъектами хозяйствования;

между предприятиями и бюджетной системой;

между предприятиями и финансово-кредитной системой;

внутри различных объединений предприятий;

внутри предприятия.

Финансы предприятий выполняют те же функции, что и государственные финансы, распределительную и контрольную. Однако круг деятельности финансов предприятий значительно шире круга деятельности государственных финансов Государственные финансы осуществляют функции в основном на стадии вторичного распределения национального дохода в процессе формирования и исполнения государственного бюджета, местных бюджетов, других централизованных фондов государства, в то время как финансы предприятий осуществляют свою деятельность как на стадии образования национального дохода, так и на стадии первичного и вторичного распределения и перераспределения его.

Таким образом, можно выделить следующие функции финансов предприятия:

Распределительная – это направленная деятельность по распределению и перераспределению денежных доходов предприятия;

Контрольная - это направленная деятельность по контролю над величиной финансового результата, выявлению неэффективных действий и предупреждение возможных потерь, непроизводительных затрат;

Формирование денежных доходов.

Финансы предприятий имеют свою собственную организацию, основанную на следующих принципах:

Полной самостоятельности. Самостоятельность в использовании собственных и приравненных к ним средств, благодаря чему обеспечивается необходимая маневренность ресурсов, которая в свою очередь позволяет концентрировать финансовые ресурсы на нужных направлениях хозяйственной и других видов деятельности предприятия.

Ответственность за результаты хозяйственной деятельности. Финансовый результат на предприятии является качественным показателем деятельности, как руководства предприятия, так и всего коллектива предприятия. Ответственность возникает также и по поводу всех тех рисков, которые принимает на себя предприятие в условиях рынка.

Финансовое планирование. Финансовое планирование определяет направления движения денежных потоков на ближайшее будущее и на перспективу, предполагает получение и направление использования денежных средств. Благодаря финансовому планированию обеспечивается планирование финансового результата.

Формирование финансовых резервов для любого предприятия. Финансовые резервы обеспечивают устойчивую производственную деятельность в условиях возможных колебаний рыночной конъюнктуры, рисков и т.д.

Финансовая дисциплина. Предприятие должно своевременно и полно обеспечивать выполнение финансовых обязательств перед партнерами, банками, государством и разнообразными фондами (бюджетными или внебюджетными), перед своими работниками и т.д.

Самоокупаемость предприятия. Предприятие должно обеспечивать покрытие своих расходов за счет результатов производственной деятельности. Или — способность предприятия полностью покрывать свои операционные расходы за счет получаемых операционных доходов.

Самофинансирование предприятия. Финансирование развития предприятия (инвестиционной деятельности) исключительно за счет формируемых собственных финансовых ресурсов.

Финансовая отчетность организации (формы и их взаимосвязь).

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность не обходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должен обеспечиваться сопоставимость отчетных показателей с данными прошлые периоды.

В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность.

Промежуточная бухгалтерская отчетность включает:

форму № 1 «Бухгалтерский баланс»;

форму № 2 «Отчет о прибылях и убытках».

Кроме указанных форм в составе промежуточной бухгалтерской отчетности организации могут представлять иные отчетные формы (Отчет о движении денежных средств и др.), а также пояснительную записку, входящие в состав годовой отчетности.

При ведении бухгалтерского учета и составлении бухгалтерской отчетности необходимы знание и использование следующих нормативных документов, определяющих порядок ведения бухгалтерского учета в организациях:

бухгалтерский баланс – форма № 1;

отчет о прибылях и убытках – форма № 2;

отчет об изменениях капитала – форма № 3;

отчет о движении денежных средств – форма № 4;

приложение к бухгалтерскому балансу – форма № 5;

пояснительную записку;

отчет о целевом использовании полученных средств (форма №6) – для общественных организаций и объединений;

специализированные формы бухгалтерской отчетности, утвержденные для организаций министерствами и ведомствами по согласованию с Минфином России;

итоговую часть аудиторского заключения, выданного по результатам обязательного по законодательству Российской Федерации аудита бухгалтерской отчетности.

Бухгалтерский баланс (форма №1) является способом группировки и обобщенного отражения в денежном выражении хозяйственных средств предприятия по составу и размещению, а также по источникам их образования на определенную дату. Графически бухгалтерский баланс представляет собой таблицу, которая делится по вертикали на две части для раздельного отражения видов средств и их источников. В левой части таблицы показывают средства по составу и размещению, а в правой – по источникам их образования. Левая часть называется актив, правая – пассив. Каждый отдельный вид средств в активе и их источников в пассиве называется «статьей баланса». Итоги сумм статей актива и пассива баланса всегда равны между собой, так как в них отражаются одни и те же средства.

Правила оценки статей баланса установлены положением по бухгалтерскому учету, бухгалтерской отчетности и инструкциями (указаниями) по составлению бухгалтерской отчетности.

Отчет о прибылях и убытках (форма №2) содержит в своих разделах сведения за отчетный и предыдущий периоды:

о прибыли (убытках) от продажи товаров, продукции, работ услуг;

об операционных доходах и расходах с выделением процентов к получению и уплате;

о внереализационных доходах и расходах и чистой (нераспределенной) прибыли (убытках) отчетного периода.

Справочно в отчете приводятся данные за отчетный и предшествующий периоды о дивидендах, приходящихся на одну привилегированную и обычную акцию.

В расшифровке отдельных прибылей и убытков приводятся данные за отчетный и предшествующий периоды об отдельных видах прибылей и убытков.

Отчет об изменениях капитала (форма №3) состоит из четырех разделов и справки.

В разделе I «Капитал» показывают остаток на начало года, поступления, расход и остаток на конец года составных частей собственного капитала.

В разделе II « Резервы предстоящих расходов» и в разделе III « Оценочные резервы» показывают остатки на начало и конец отчетного периода, и движение имеющихся в организации резервов предстоящих расходов и оценочных резервов.

В разделе IV «Изменение капитала» содержаться сведения за отчетный и предшествующие периоды о величине капитала на начало периода, его увеличении, уменьшении и величине капитала на конец отчетного периода.

В «Справке» указываются данные о чистых активах на начало конец отчетного года и о полученных из бюджета и внебюджетных фондов средствах не расходы по обычным видам деятельности и на расходы по капитальным вложениям во внеоборотные активы.

С 1996 года организации составляют отчет о движении денежных средств (форма №4). Отчет состоит из четырех разделов:

Остаток денежных средств на начало года.

Поступило денежных средств – всего и в том числе по видам поступлений

Направлено денежных средств – всего и в том числе по направлениям расходов

Остаток денежных средств на конец отчетного периода.

Сведения о движении денежных средств представляются в валюте РФ рублях – по данным счетов 50»Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках».

Движение денежных средств показывается по видам деятельности – текущей, инвестиционной, финансовой.

Приложение к бухгалтерскому балансу (форма №5) состоит из семи разделов.

В разделе 1 «Движение заемных средств» показывают остатки на начало и конец отчетного периода, полученные и погашенные долги, краткосрочные займы и кредиты с выделением не погашенных в срок.

В разделе 2 «Дебиторская и кредиторская задолженность» содержатся данные об остатках и движении за год по краткосрочной и долгосрочной дебиторской задолженности с выделением просроченной и отдельно длительностью свыше трех месяцев, а также данные о полученных и выданных обеспечениях.

В разделе 3 «Амортизируемое имущество» отражены остатки на начало отчетного года и данные о поступлении и выбытии по каждому виду нематериальных активов и основных средств и имуществу для передачи в лизинг и представляемому по договору проката.

В разделе 4 «Движение средств финансирования долгосрочных инвестиций и финансовых вложений содержаться сведения о собственных средствах организации и привлеченных средствах по их видам. В конце раздела справочно приводятся данные о незавершенном строительстве и инвестиции в дочерние и зависимые общества.

В разделе 5 «Финансовые вложения» указаны суммы остатков на начало и конец отчетного года по каждому виду долгосрочных и краткосрочных финансовых вложений.

В разделе 6 «Расходы по обычным видам деятельности» отражены затраты по элементам за отчетный и предыдущий годы и данные об изменении остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов.

В разделе 7 «Социальные показатели» приводятся данные об отчислениях в государственные внебюджетные фонды и отчисления в негосударственные пенсионные фонды.

Отчет о целевом использовании полученных средств (форма № 6) содержит данные за отчетный и предыдущий годы об остатке средств на начало года, поступлении средств по их видам, использование средств по из видам и об остатке средств на конец года.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, её финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

Теоретические основы бухгалтерского учета. Основные принципы бухгалтерского учета.

Все предприятия, независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества согласно действующему законодательству. При этом бухгалтерскому учету предъявляются следующие требования: контроль за наличием имущества, ресурсов; объективность и точность определения затрат, налогов; доступность информации о хозяйственных процессах.

Хозяйственный учет бывает оперативным, статистическим, бухгалтерским.

Оперативный учет представляет собой учет оперативной информации (выпуск продукции, учет поставок и т.п.), учет каждой проводимой операции на основе документации (договора, накладные).

Статистический учет представляет собой исследование процессов в экономике с целью анализа и прогнозирования.

Бухгалтерский учет - сплошное, непрерывное и взаимосвязанное отражение хозяйственной деятельности предприятия на основании документирования, регистрации и обобщения хозяйственных процессов в денежном выражении.

Основные объекты учета делятся на 2 группы:

средства (в бухгалтерском учете называются активы) - это то, чем владеет предприятие;

источники средств (в учете называются пассивы).

Информация о хозяйственных процессах отражается и обобщается на счетах, которые приведены в Плане счетов бухгалтерского учета. Счета бывают активные и пассивные. Активные счета отражают средства предприятия, а пассивные - источники средств. Увеличение активного счета отражается по дебету, уменьшение - по кредиту. Увеличение пассивного счета отражается по кредиту, а уменьшение - по дебету.

Для всех видов средств и источников бухгалтер предприятия ведет учетные регистры - это различного рода журналы и книги учета, ведомости, таблицы, файлы.

Любая хозяйственная операция представляется в виде проводки. В проводке соединяются два номера счетов. Первый номер всегда пишется по дебету, а второй - всегда по кредиту. Проводку бухгалтер составляет только на основании документа, в котором отражается хозяйственная операция.

Проводки составляются на основании содержимого документа и инструкций Министерства финансов (МФ) или Государственной налоговой службы (ГНС). Общие правила составления проводок следующие:

если увеличиваются средства, то это дебет операции;

если средства уменьшаются, то это кредит операции;

если увеличиваются источники, то это кредит операции;

если источники уменьшаются, то это дебет операции.

Принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения.

Основными принципами бухгалтерского учета, можно считать следующие:

Принцип автономности предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; ее имущество строго обособлено от имущества ее совладельцев, работников и других организаций. Данные бухгалтерского учета представляют единую систему, отвечающую задачам управления имуществом, обязательствам и хозяйственным операциям, осуществляемым организацией в процессе ее функционирования. Элементы учета, не оказывающие влияния на хозяйственные процессы, изъяты из системы учета как излишние. В бухгалтерском учете и балансе отражается только имущество, которое признается собственностью именно этой конкретной организации.

Принцип двойной записи — двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное использованием двойной записи на счетах, т. е. одновременно и на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета.

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации с ее будущей прибылью, которая может быть получена при помощи этих активов. Особое значение названный принцип приобретает при оценке имущества и обязательств организации.

Принцип объективности (регистрации) состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется бухгалтерский учет.

Принцип осмотрительности (консерватизм) предполагает определенную степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов, или доходов, либо преднамеренное завышение обязательства, или расходов.

Принцип начислений (условные факты хозяйственной деятельности) — исходит из того, что все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчетному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата. В России момент продажи продукции определяется по отгрузке и по оплате. Международные стандарты допускают фиксировать реализацию по отгрузке, поставке, получению денег продавцом или агентом;

принцип соответствия — доходы отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Разумеется, расходы (доходы), относящиеся к соответствующим доходам (расходам), признанным в другом отчетном периоде, учитываются отдельно.

Принцип периодичности нацелен на регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчетности за год, полугодие, квартал, месяц. Названный принцип обеспечивает сопоставимость отчетных данных, позволяет по истечении определенных периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учетной информации — коммерческая тайна организации, за разглашение и нанесение ущерба ее интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения, т.е. количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы измерения выступает валюта страны.

Принцип преемственности в бухгалтерском учете предполагает разумную приверженность национальным традициям, достижениям отечественной науки и практики.

Учетная политика предприятия и ее основные элементы.

Под учетной политикой понимается принятая ею совокупность способов ведения бухгалтерского учета, первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработка информации и иные соответствующие способы и приемы.

При формировании учетной политики организации по конкретному направлению ведения и постановки бухгалтерского учета ею осуществляется выбор одного из нескольких способов допускаемых законодательством и нормативными актами по бухгалтерскому учету. Существенными способами признаются такие способы бухгалтерского учета без знания о применении которых невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации. Состав и содержание подлежащей раскрытию информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету. Так, к приемам и способам ведения бухгалтерского учета, подлежащим раскрытию относятся способы: оценки МПЗ, признания прибыли от продажи продукции, товаров, работ, услуг и др. изменение учетной политики должно оформляются организационно - распорядительным документом и должно вводится с 1 января года.

На выбор и обоснование учетной политики влияют след.факторы:

организационно-правовая форма предприятия;

отраслевая принадлежность и вид деятельности;

объем деятельности, структура предприятия, среднесписочная численность персонала;

налоговое поле деятельности предприятия, налоговые льготы и т.д.;

стратегия хозяйственного финансового развития, включающая в себя цели и задачи экономического развития предприятия на долгосрочную перспективу, ожидаемые направления инвестиций, тактические подходы и решению перспективных задач;

наличие материальной базы и информационного обеспечения предприятия;

уровень квалификации бухгалтерских кадров и руководителей предприятия.

Учетная политика формируется главным бухгалтером и утверждается руководителем предприятия в форме приказа, состоящего из двух разделов:

I. организационно-технический, в нем раскрываются следующие вопросы:

рабочий план счетов БУ, содержащий синтетические и аналитические счета, необходимые для ведения БУ;

порядок организации работы бухгалтерии предприятия. Согласно ФЗ РФ «О бухгалтерском учете» руководители предприятия в зависимости от объема учетной работы могут:

учредить самостоятельную бухгалтерскую службу как структурное подразделение предприятия возглавляемое главным бухгалтером;

ввести в штат должность бухгалтера;

передать на договорных началах ведение бухгалтерского учета специализированной организации или бухгалтеру - специалисту, не являющегося работниками предприятия;

вести бухгалтерский учет лично.

Последние два варианта организации работы бухгалтерии может применяться лишь предприятиями малого бизнеса.

Порядок проведения инвентаризации активов, кредиторской и дебиторской задолженности предприятия;

правила документооборота и технология обработки учетной информации;

порядок контроля за хоз.операциями.

II. раскрываются методы оценки активов или имущества применяемые в БУ на предприятии.

Здесь описываются методы начисления амортизации, учет материалов (фактическая, нормативная себестоимость и т.д.); методы LIFO, FIFO и т.д.

При формирование второго раздела учетной политики осуществляется выбор одного способа учета из нескольких допускаемых законодательством и нормативными актами по бУ.

УП избранная предприятием применяется с 1 января следующего за годом утверждения приказа об учетной политики. Изменение УП может производится в следующих случаях:

в случае изменения законодательства РФ или нормативных актов по БУ;

при разработке предприятием новых способов ведения БУ, обеспечивающих более достоверное представление фактов хоз.деятельности в учете и отчетности или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

случай существенного изменения условий деятельности предприятия связанного с реорганизацией, изменением собственников или видов деятельности и в других аналогичных случаях.

Не считается изменением УП утверждение способ ведения БУ, фактов хоз.деятельности, которые возникли впервые. Изменения УП должны быть обоснованы, утверждены приказом руководителя предприятия и введены в действие с 1 января следующего финансового года.

При формировании учетной политики предполагается имущественная обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временная определенность фактов хозяйственной деятельности, т.е. соблюдение общепринятых допущений, требований и принципов.

Счета бухгалтерского учета, их строение. Метод двойной записи и корреспонденция счетов. Синтетический и аналитический учет на счетах.

Счет бухгалтерского учета - это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования.

По внешнему виду счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета - наименование объекта учета. Левая часть счета называется дебетом, Правая часть называется кредитом. Для обозначения остатков счет используется термин "сальдо" (остаток счета). На счетах хозяйственные операции отражаются как в количественном, так и в стоимостном выражении.

В соответствии с балансом все счета бухгалтерского учета делятся на активные и пассивные. Исходя из этого имеются две схемы записи на счетах. Активные - это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. На активных счетах сальдо может быть только дебетовое.

Пассивные - это счета бухгалтерского учета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. Например, уставный капитал, кредиты, займы, задолженность и т.п. На пассивных счетах остатки могут быть только кредитовые.

Но бывают также и активно-пассивные счета, которые имеют признаки как активных, так и пассивных счетов.

Все счета бух. учета подразделяются на синтетические и аналитические.

Синтетические счета предназначены для обобщенной группировки имущества предприятия. Учет на синтетических счетах ведется только в стоимостных измерителях. Например, синтетические счета: Основные средства, Материалы, Нематериальные активы, Касса, Расчетный счет.

Аналитические счета предназначены для детализированной группировки имущества предприятия. Они открываются в развитии синтетических счетов. Учет на аналитических счетах ведется в натуральном и стоимостном выражении, по отдельным счетам в количественно-суммовом выражении.

Между аналитическими и синтетическими счетами существует связь:

1) Начальный остаток синтетического счета равен сумме начальных остатков аналитических счетов.

2) Обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов.

3) Обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов.

4) Конечный остаток синтетического счета равен сумме конечных остатков аналитических счетов

5) Запись операций по синтетическому счету и аналитических счетам ведется в одну и туже сторону.

6) Аналитические открывают в развитие синтетических

План счетов состоит из разделов:

1. Внеоборотные активы

2. Производственные запасы

3. Затраты на производство

4. ГП и товары

5. Денежные средства

6. Расчеты

7. Капитал

8. Финансовые результаты.

А также забалансовые счета (на них ведется учет операций, которые не нашли своего отражения в балансе предприятия. Например, за балансом учитывается арендованное имущество).

Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета. Исходя из содержания хозяйственных операций, необходимо открыть соответствующие счета бухгалтерского учета, записать в них начальные остатки, хозяйственные операции с использованием метода двойной записи, определить обороты по дебету и кредиту каждого счета и вывести остатки на конец хозяйственных операций. Следует иметь в виду, что в каждом бухгалтерском счете хозяйственные операции отражаются систематически в последовательности их совершения, т. е. в хронологическом порядке. Взаимосвязь между счетами бухгалтерского учета называется корреспонденцией счетов. Она выражается записью данных хозяйственной операции по дебету одного и кредиту другого счета.

Каждая хозяйственная операция, исходя из ее экономического содержания, обязательно затрагивает два объекта учета, и два счета, так как она имеет двойственный характер. В самом деле, если организация приобретает материалы, то, с одной стороны, увеличиваются материалы, а с другой - уменьшаются средства, за счет которых они приобретены, т. е. обязательно указывается, за счет каких источников они поступили: куплены за наличные или на их приобретение был использован кредит, или образовалась задолженность поставщикам.

Двойственное отражение хозяйственной операции заключается в том, что она должна быть записана по дебету одного и кредиту другого счета в одинаковой сумме. Следовательно, при составлении корреспонденции счетов с использованием метода двойной записи обязательно участвуют три составляющие: содержание хозяйственной операции (ее описание); дебетуемый счет; кредитуемый счет. В отечественной практике и теории сложились две школы, дающие обоснование методу двойной записи: экономический подход и оперативно-балансовый.

Считается, что наиболее полное научное обоснование методу двойной записи дает оперативно-балансовый подход.

Согласно этому подходу сущность двойной записи объясняется строением баланса организации, в котором с двух позиций рассматривается его имущество: по составу и размещению (актив баланса); по источникам формирования этого имущества (пассив баланса). Поэтому итоги статей актива и пассива баланса всегда равны. Каждая хозяйственная операция вследствие этого затрагивает две статьи баланса, что характеризуется влиянием на баланс четырех типов операций, которые изменяют или только имущество организации (актив баланса), или только источники формирования этого имущества (пассив баланса), или одновременно и имущество, и его источники образования (актив и пассив баланса).

Следовательно, необходимость метода двойной записи вытекает из метода балансовой группировки имущества организации.

Метод двойной записи имеет большое контрольное значение, поскольку одна и та же хозяйственная операция в равной сумме отражается дважды - по дебету одного и кредиту другого счета. Поэтому в случае расхождения сумм по данной операции выявляется допущенная ошибка и устанавливается ответственный за нее.

Планирование на предприятии. Понятие. Система планов предприятия. Стратегическое планирование. Назначение. Основные понятия и инструменты стратегического планирования.

Планирование на предприятии. Понятие. Виды планов. Методы планирования. Бизнес-план инвестиционного проекта. Назначение. Содержание бизнес-планов и его разделов.

Планирование численности и фонда заработной платы работников предприятия.

Планирование финансовых результатов деятельности предприятий (прибыль и рентабельность).

Анализ производственных результатов деятельности предприятия.

Показатели себестоимости и их анализ.

Показатели прибыли и их анализ.

Показатели рентабельности и их анализ.

Финансовое состояние предприятия. Анализ финансовой устойчивости предприятия.

Финансовое состояние предприятия. Анализ платежеспособности предприятия.

Имущество предприятия. Понятие. Состав. Оценка.

Имущество предприятия и его источники.

Источники имущества предприятия. Понятие. Состав. Постановка вопроса о рациональной структуре источников имущества предприятия.

Финансовый рычаг и эффект финансового рычага.

Операционный рычаг. Ключевые понятия. Геометрическая интерпретация. Сила операционного рычага.

Оценка стоимости предприятия.

Рациональная структура источников средств предприятия.

Дивидендная политика и политика развития предприятия.

Маркетинг. Понятие рынка. Основные характеристики рынка.

Маркетинг – вид человеческой деятельности, направленный на удовлетворение нужд и потребностей по средствам обмена.

Нужда – ощущаемая нехватка чего-либо.

Потребность – нужда, принявшая специфическую форму в соответствии с культурным уровнем и личностью индивида.

Необходимость маркетинга связывают с трансформацией рынка продавца (рыночные условия, где движущей силой является производитель товаров/услуг => отсутствие многообразия товаров, что ограничивает потребителя в возможности выбора) в рынок потребителя (где движущей силой является потребитель => потребитель не ограничен в выборе товаров и услуг, поэтому возникает объективная необходимость завоевания потребителей).

Рынок в маркетинге – совокупность существующих и потенциальных покупателей товаров.

Выделяют следующие типы рынка, на которых могут действовать производители:

Потребительский рынок – совокупность частных лиц или домохозяйств, которые осуществляют покупку товаров/услуг для личного потребления.

Рынок организаций (рынок товаров производственного назначения) – совокупность организаций и частных лиц, которые осуществляют приобретение товаров/услуг в производственных целях, для перепродажи или перераспределения.

Основные характеристики потребительского рынка:

много покупателей;

решение о покупке принимается индивидуально;

объем закупаемой партии мал;

производитель удален от потребителя.

Основные характеристики рынка товаров промышленного назначения:

мало покупателей;

решение о покупке принимается коллегиально;

объем закупаемой партии велик;

тесные контакты производителя и потребителя.

Товар и товарная стратегия предприятия.

Товар – это все то, что удовлетворяет нужду или потребность и предлагается рынку с целью привлечения внимания, приобретения и использования.

Товар в маркетинге рассматривается в 3 плоскостях:

Товар по замыслу. Т.е. за каждым конкретным товаром стоят нужды потребителей, следовательно, приобретая товар, потребитель получает некую выгоду, удовлетворяя ту или иную потребность.

Товар в реальном исполнении – свойства товара, его качества, дизайн, упаковка, марочное название и т.д.

Товар с подкреплением. Предпродажное и послепродажное обслуживание.

Классификация товара:

По стадии долговечности или по материальной осязаемости:

Товары длительного пользования;

Товары кратковременного пользования;

Услуги.

По покупательским привычкам потребителей:

Товары повседневного спроса;

Товары предварительного выбора;

Товары особого спроса;

Товары пассивного спроса;

Товары промышленного назначения.

Жизненный цикл товара – это время от момента выхода товара на рынок (или с момента разработки товара) до момента снятия его с производства.

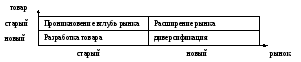

Стратегия фирмы по товарам и рынкам, иллюстрируемая матрицей Ансоффа, включает в себя 4 альтернативных стратегии фирмы, направленных на сохранение или увеличение сбыта.

1 стратегия – Проникновение вглубь рынка. Эффективна в том случае, если рынок растет или ненасыщен.

2 стратегия – Расширение рынка. Используется в том случае, когда фирма стремится расширить рынок или стремится охватить новые целевые сегменты того рынка, на котором уже действует, поскольку в результате действия неких факторов (демографических, экономических) для хорошо известных товаров появились новые области применения.

3 стратегия – Разработка товара. Используется в том случае, если фирма имеет ряд хорошо известных марок и пользуется приверженностью потребителей, следовательно, новый товар будет положительно принят целевыми сегментами фирмы.

4 стратегия – Диверсификация. Используется с целью привлечения новых рынков и снятия зависимости от уже существующих.

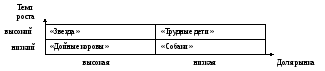

Стратегия фирмы по портфелю товаров иллюстрируется матрицей Бостонконсалтинггрупп. Позволяет классифицировать товары фирмы по их доле на рынке относительно товаров-конкурентов и темпами роста объемов продаж.

Используя матрицу, фирма может определить какой из ее товаров является ведущим относительно товаров-конкурентов и какова динамика ее рынков: сокращаются они, стагнируют или развиваются. В основе матрицы следующее предположение: чем больше доля товара на рынке, тем ниже удельные издержки и, следовательно, выше прибыль.

Матрица делит товары на следующие категории:

«звезда»

«дойная корова»

«трудные дети»

«собаки»

«Звезда» - товар, который характеризуется высокими темпами роста объема продаж и относительно большой долей рынка. Тот товар, который дает существенную прибыль, однако требует финансирование продолжающегося роста. С тем, чтобы увеличить или поддержать долю рынка данного товара, можно использовать снижение цен, более интенсивное распределение, агрессивные коммуникации. По мере того, как темпы роста объемов продаж замедляются, «звезда» переходит в «дойную корову».

«Дойная корова» - товар с низкими темпами роста объемов продаж и высокой долей рынка. Сбыт этого товара стабилен, без существенных затрат. «Дойная корова» является источником средств для развивающихся товаров. Этот товар имеет приверженцев и конкурентам их трудно переманить. Таким образом, «дойная корова» дает больше прибыли, чем необходимо для поддержания ее доли на рынке. По данному товару можно использовать напоминающую рекламу, ценовые скидки, поддержку каналам распределения, новые методы стимулирования сбыта.

«Трудные дети» - товар с низкой долей рынка, но высокими темпами роста объемов продаж. Преимущество данного товара относительно товаров конкурентов пока не ясны. Ведущее место на рынке занимают товары-конкуренты. По данному товару фирма должна решить:

Улучшать ли характеристики;

Искать ли новые каналы сбыта;

Увеличивать расходы на продвижение;

Снижать ли цены;

Уйти ли с рынка.

«Собаки» - товар с низкой долей рынка и низкими темпами роста объемов продаж. Данному товару не удалось найти своего потребителя. Ведущее место на рынке занимают товары-конкуренты. Возможная стратегия по данному товару:

Снижение затрат до минимума;

Уход на специализированный рынок;

Уход с рынка.

Маркетинг. Анализ портфеля товаров.

Анализ портфеля товара можно использовать следующие стратегии:

Стратегия фирмы по товарам/рынкам. Иллюстрируется с помощью матрицы Ансофа. Включает в себя 4 альтернативных стратегии по сохранению или увеличению сбыта.

|

Товар |

Существующий |

Новый |

|

Существующий |

1. Проникновение вглубь рынка. Эффективна, если рынок растет или ненасыщен.

|

2. Расширение рынка. Используется в том случае, когда фирма стремится расширить рынок или стремится охватить новые целевые сегменты того рынка, на котором уже действует. Поскольку в результате действия неких факторов (экономических, демографических) для хорошо известного товара появились новые области применения. |

|

Новый |

3. Разработка товара. Используется в том случае, если фирма имеет ряд хорошо известных марок и пользуется приверженностью потребителей, следовательно новый товар будет положительно принят целевыми сегментами фирмы. |

Используется с целью привлечения новых рынков и снятия зависимости от уже существующих. |

Рынок

Рынок

Стратегия фирмы по портфелю товаров. Иллюстрируется матрицей Бостон Консалтинг Групп. Позволяет классифицировать товары фирмы по их доле на рынке относительно товаров-конкурентов и темпов роста объема продаж. Используя данную матрицу, фирма может определить какой из ее товаров является ведущим относительно товаров-конкурентов и какова динамика ее рынков: сокращаются они, стагнируют или развиваются.

|

Темпы роста объема продаж |

Высокая

|

«Звезды» Б |

«Трудные дети» Г |

| |

|

Низкая |

«Дойные коровы» В |

«Бедные псы» Д |

| ||

|

|

Высокая |

Низкая |

| ||

|

|

Рыночная доля |

| |||

«Звезда» - товар, который характеризуется высокими темпами роста объема продаж и относительно большой долей рынка. Это тот товар, который дает существенную прибыль, однако требует финансирования продолжающего роста. С тем, чтобы увеличить или поддержать долю рынка данного товара, можно использовать снижение цен, более интенсивное распределение, агрессивные коммуникации. По мере того, как темпы роста объемов продаж замедляются, «Звезда» переходит в «дойную корову». Данной позиции соответствует такой этап жизненного цикла товара, как рост.

«Дойная корова» - товар с низкими темпами роста объемов продаж и высокой долей рынка. Сбыт этого товара стабилен, без существенных затрат. «Дойные коровы» являются источником средств для развивающихся товаров. Этот товар имеет приверженцев и конкурентам их трудно переманить. Таким образом, «дойная корова» дает больше прибыли, чем необходимо для поддержания ее доли на рынке. По данному товару можно использовать напоминающую рекламу, ценовые скидки, поддержку каналам распределения, новые методы стимулирования сбыта. Данной позиции соответствует такой этап жизненного цикла товара, как зрелость.

«Трудные дети» - товары с низкой долей рынка, но высокими темпами роста объема продаж. Преимущества данного товара относительно товаров-конкурентов пока не ясны. Ведущее место на рынке занимают товары-конкуренты. По данному товару фирма должна решить:

Улучшить ли характеристики;

Искать ли новые каналы сбыта;

Увеличивать ли расходы на продвижение;

Снижать ли цены;

Уйти ли с рынка.

Данной позиции соответствует такой этап жизненного цикла товара, как выведение на рынок.

«Собаки» - товары с низкой долей рынка и низкими темпами роста объемов продаж. Данному товару не удалось найти своего потребителя. Ведущее место на рынке занимают товары-конкуренты. Возможные стратегии по данному товару:

Снижение затрат до минимума;

Уйти на специализированный рынок;

Уйти с рынка.

Данной позиции соответствует такой этап жизненного цикла товара, как упадок.

Цена товара. Методы ценообразования. Ценовая политика фирмы.

Можно выделить следующие этапы ценообразования:

Постановка задач ценообразования. На данном этапе фирма должна определить те цели, которые она преследует, выбирая ту или иную ценовую политику. Виды целей:

Обеспечение выживаемости. Данная цель может преследоваться фирмой в том случае, если на рынке острая конкуренция или меняются потребности клиентов.

Максимизация прибыли. Данная задача целесообразна и выполнима в условиях высокого спроса.

Завоевание лидерства по доли рынка. Для достижения данной цели уровень цен должен быть относительно низким.

Завоевание лидерства по качеству товаров. Уровень цен относительно высок.

Определение спроса. Выявляются следующие характеристики:

Определение неудовлетворенного спроса;

Ценовая эластичность спроса;

Эластичность спроса по доходу;

Перекрестная эластичность спроса.

Оценка издержек. Анализируются постоянные, переменные, общие и средние издержки.

Анализ цен товаров-конкурентов. Конкурентные товары анализируются как между собой, так и в сопоставлении с товаром, на который устанавливается цена.

Выбор метода ценообразования:

«Средние издержки + прибыль». Состоит в начислении плановой прибыли на себестоимость продукции. Недостаток метода – привязка цены к издержкам и малая ориентация на спрос.

Анализ безубыточности и обеспечение целевой прибыли. Точка безубыточности – тот объем производства, при котором выручка фирмы равна ее издержкам. Следовательно, последующее увеличение объемов производства приведет к увеличению прибыли. Следовательно, зная издержки, связанные с производством товара, фирма может выйти на заданную величину прибыли, используя различные комбинации цены и объемов.

Установление цены на основе ощущаемой ценности товара. В основу цены положены не издержки производства, а покупательское восприятие товара. Установление относительно высокой цены в этом случае возможно только тогда, когда потребитель разделяет мнение производителя о высоком качестве предлагаемого товара.

Метод конкурентного паритета. Цена устанавливается на основе текущих цен конкурентов.

Тендерное ценообразование. Тендер – закрытые торги, аукцион.

Установление окончательной цены на товар. При установлении окончательной цены на товар, необходимо учитывать психологию потребителей. Необходимо принимать во внимание влияние цены, устанавливаемой на конкретный товар, на политику ценообразования фирмы по другим товарам.

Подходы политики ценообразования:

Установление цен на товар-новинку:

Стратегия «снятия сливок». Фирма выходит на рынок с новым товаром, предлагая его по относительно высоким ценам. Данная стратегия целесообразна в том случае, если наблюдается высокий уровень текущего спроса. Кроме того высокие цены на предлагаемый товар должны поддерживаться его высоким качеством.

Стратегия прочного или глубокого внедрения на рынок. Фирма выводит товар на рынок, предлагая его по относительно низким ценам. Стратегия используется в том случае, если рынок весьма чувствителен к ценам.

Ценообразование в рамках товарной номенклатуры. Целью такого подхода является разработка системы цен, которая позволила бы обеспечить максимальную прибыль по номенклатуре в целом.

Установление цены на дополняющие товары. Фирма может определить что включать в цену как составляющие базового варианта, а что отнести к некому дополнению, которое может предлагаться за отдельную самостоятельную цену.

Установление цены на обязательные принадлежности.

Ступенчатая дифференциация цен в рамках товарного ассортимента.

Ценообразование по географическому признаку:

Цена-фоб. Цена устанавливается в месте производства товара.

Установление единой цены с включением в нее расходов по доставке.

Установление зональных цен. В пределах одной зоны цены для потребителей одинаковы.

Установление цены применительно к базисному пункту.

Установление цен с принятием производителем на себя расходов по доставке.

Ценообразование со скидками и зачетами:

Скидки за платеж наличными (например, 2/10 нетто 30 – платеж должен быть осуществлен в течение 30 дней, но при оплате наличными в течении 10 дней предоставляется скидка в размере 2%) .

Скидка за количество или объем приобретаемого товара.

Сезонные скидки.

Функциональные скидки, т.е. скидки торговым каналам.

Зачеты, прежде всего товарообменный зачет (при сдаче старого товара, покупка нового осуществляется со скидкой).

Установление цен с целью стимулирования сбыта:

Выделение убыточных лидеров. На группу товаров устанавливаются существенные скидки с целью привлечения покупателей в расчете на то, что они приобретут еще и другие товары.

Цены для особых случаев (например, рождественские распродажи).

Скидка наличными. Используется с целью сокращения товарных запасов без снижения прейскурантных цен.

Установление дискриминационных цен:

Продажа товаров разным потребителям по разным ценам.

Продажа разных единиц товара одному и тому же потребителю по разным ценам.

Изменение цены с учетом времени продаж.

Маркетинговые коммуникации. Общая модель процесса коммуникации.

Маркетинговые коммуникации – каналы, по которым распространяется коммерчески важная информация о фирме и ее товарах.

Составляющие комплекса коммуникаций:

Реклама – любая платная форма неличного представления идей товаров и услуг.

Стимулирование сбыта – кратковременные побудительные меры поощрения покупок или продаж.

Пропаганда – неличное и неоплачиваемое предоставление коммерчески важных сведений на товар, услуги или деловую организационную единицу через СМИ и т.д.

Личные продажи – непосредственный контакт с потенциальным потребителем с целью побуждения его совершить покупку немедленно.

Модель эффективной коммуникации

Отправитель – сторона, посылающая обращение другой стороне.

Кодирование – процесс представления мысли в символьной форме.

Обращение – набор символов, передаваемых отправителем.

Средства распространения информации – каналы коммуникаций.

Расшифровка – процесс, при котором получатель придает значение символам, переданным отправителем.

Получатель – сторона, получающая (воспринимающая) обращение, переданное другой стороной.

Ответная реакция – набор откликов, возникший у получателя в результате контакта с обращением.

Обратная связь – часть ответной реакции, которую получатель доводит до сведения отправителя.

Помехи – появление в процессе коммуникации незапланированного вмешательства среды или искажений, из-за чего до получателя доходит сообщение, отличное от того, которое посылал отправитель.

Распределение товаров. Общая характеристика каналов и сети распределения товаров предприятия.

Распределение товаров – механизм, по которому осуществляется физическая доставка товаров от производителя к конечному потребителю.

Каналы распределения – совокупность фирм или отдельных лиц, принимающих на себя или помогающих передать кому-либо другому право собственности на товар или услугу на их пути от производителя к потребителю.

Виды каналов распределения:

По числу уровней. Уровень канала – любой посредник, который выполняет ту или иную функцию по приближению товара и права собственности на него к конечному потребителю.

Канал нулевого уровня. Между производителем и потребителем нет посредников.

Одноуровневый канал. Производитель → Розничный торговец → Потребитель.

Двухуровневый канал. Производитель → Оптовый торговец → Розничный торговец → Потребитель.

Трехуровневый канал. Производитель → Оптовый торговец → Мелкооптовый торговец → Розничный торговец → Потребитель.

По характеру взаимоотношений участников канала:

Традиционные каналы – каждый член такого канала независимое отдельное предприятие, стремящееся к получению прибыли. Ни один из членов канала не имеет полного или достаточно полного контроля над деятельностью другого.

Вертикальные маркетинговые сети (системы):

Корпоративные – один участник канала является собственником другого.

Договорные – совокупность независимых фирм, связанных между собой договорными отношениями.

Управляемая – один из участников канала управляет и координирует деятельность других благодаря своей финансовой мощи и размерам.

Горизонтальные маркетинговые системы. 2 или более фирмы объединяют свои усилия по совместному освоению рынков.

Многоканальные маркетинговые системы. Использование различного типа каналов распределения для обслуживания разных целевых рынков.

По числу участников в уровне канала:

Интенсивное распределение – множество участников.

Распределение на правах исключительности.

Селективное распределение, т.е. товар можно приобрести у нескольких посредников.

Посредниками в каналах распределения являются оптовые и розничные торговцы.

Оптовая торговля – деятельность по продаже товаров или услуг тем, кто приобретает их с целью профессионального использования.

Виды оптовиков:

Оптовики-купцы – приобретают товар в собственность.

Брокеры или агенты – осуществляют продажу товаров за комиссионное вознаграждение, не приобретая его в собственность.

Оптовые отделения и конторы производителей.

Специализированные оптовики – ярко выраженная деятельность (например, нефтебазы).

Оптовики, торгующие сельскохозяйственной продукцией.

Розничная торговля – деятельность по продаже товаров и услуг непосредственно конечным потребителям для их личного использования.

Классификация предприятий розничной торговли:

По количеству оказываемых услуг:

Магазины самообслуживания:

Торговля товарами постоянного и повседневного спроса.

Относительно низкие цены.

Минимум оказываемых услуг.

Предприятия свободного отбора товаров:

Торговля товарами постоянного и повседневного спроса.

Относительно низкие цены.

Минимум оказываемых услуг.

Магазины (предприятия) с ограниченным циклом обслуживания:

Торговля товарами предварительного выбора.

Широкий перечень оказываемых услуг.

Магазины с полным циклом обслуживания:

Торговля товарами особого спроса и модными товарами.

Неограниченный спектр оказываемых услуг, вплоть до кредитования, проката и т.д.

По месторасположению:

Предприятия центрального делового района.

Региональные торговые центры.

Районные торговые центры.

Торговые центры микрорайона.

По уровню цен:

Магазин сниженных цен.

Склад-магазин.

Магазин среднего уровня цен.

Магазин – демонстрационный зал, работающий по каталогу.

По товарному ассортименту:

Специализированный магазин.

Универсам (товары повседневного спроса).

Универмаг (товары повседневного и постоянного спроса).

Комбинированный универмаг или торговый центр.

Предприятие сферы усл

Исследование рынка сбыта. Сегментация рынков. Товарная стратегия предприятия в отношении целевых рынков. Матрица анализа товаров.

Методы анализа ситуации на рынке:

«жюри» из сотрудников фирмы;

привлечение консультантов со стороны для проверки внутрифирменных заключений;

непосредственные опросы заказчиков (клиентов, покупателей) с просьбой оценить ситуацию на рынке.

Цели исследования рынка – поиск ответов на вопросы:

Кто является покупателями продукции фирмы?

Каковы запросы покупателей?

Кто оказывает влияние на покупателя при выборе товара?

У кого потребители предпочитают покупать?

Когда потребители делают покупки?

Каковы мотивы потребителей «покупать - не покупать»?

Что думают потребители о фирме и ее товаре?

Насколько привлекателен и удобен рынок для фирмы?

Наиболее предпочтительные приемы изучения рынка:

анкетирование;

телефонный опрос;

обсуждение с участием потребителей;

детальное интервьюирование;

практические исследования;

пробный маркетинг.

Поскольку любая фирма зачастую не в состоянии удовлетворить запросы всех потребителей и всем одинаково нравиться, возникает объективная необходимость в сегментировании рынка, т.е. делении рынка на группы потребителей, одинаково реагирующих на побудительные комплексы фирмы (комплекс маркетинга: товар, цена, коммуникации и распределение).

Целевой сегмент – группа потребителей, одинаковым образом реагирующих на комплекс маркетинга фирмы.

Этапы сегментирования:

Определение критериев сегментации.

Выявление профиля полученных сегментов.

Оценка степени привлекательности каждого из сегментов.

Выбор одного или нескольких сегментов.

Позиционирование в каждом из выбранных сегментов и разработка индивидуального комплекса маркетинга.

Поскольку мотивы приобретения товаров потребителями различных рынков (потребительского рынка и рынка товаров производственного назначения) различны, то и различны принципы сегментирования этих рынком.

Принципы сегментирования рынка товаров производственного назначения:

Географический.

Отраслевая принадлежность.

Размер предприятия.

Частотность и объем закупок.

Принципы сегментирования потребительских рынков:

Географический.

Демографический (пол, возраст, национальность, раса, уровень дохода, этап жизненного цикла семьи и т.д.)

Поведенческий (частотность покупок, мотивы и цели покупок).

Психографический (тип личности, образ жизни).

Выделяют следующие стратегии охвата целевых рынков:

Недифференцированный маркетинг или массовый. Фирма не сегментирует рынок и предлагает свой товар всем потребителям, не выделяя отдельные целевые сегменты (товары постоянного и повседневного спроса).

Товарно-дифференцированный маркетинг. Фирма охватывает несколько целевых сегментов, предлагая каждому индивидуальный комплекс маркетинга.

Целевой маркетинг (концентрированный). Фирма предлагает свои товары или услуги только одному сегменту.

Факторы, определяющие выбор стратегии охвата целевого рынка:

Степень стандартизации продукта (при высокой степени стандартизации продукта предпочтительна стратегия недифференцированного маркетинга).

Финансовые ресурсы (возможности) фирмы (чем меньше возможности, тем более предпочтительна стратегия целевого маркетинга).

Однородность рынка (при большой однородности – стратегия недифференцированного маркетинга).

Этап жизненного цикла товара

Рынок ценных бумаг: сущность, функции, структура, участники.

Рынок ценных бумаг – часть финансового рынка, представляющая собой совокупность отношений между субъектами экономической деятельности по поводу выпуска в обращение и купли-продажи ценных бумаг.

Функции РЦБ:

Общерыночные функции:

Коммерческая (получение прибыли).

Ценовая.

Информационная (биржевые индексы – инструменты прогнозирования).

Регулирующая.

Специфические:

Перераспределительная:

РЦБ трансформирует сбережения населения из непроизводительной формы в производительную.

РЦБ перераспределяет инвестиции между отраслями и сферами хозяйственной деятельности в соответствии с их доходностью.

Финансирование дефицита государственного бюджета.

Хеджирование – страхование от риска изменения условий средствами фондового рынка. Осуществляется с помощью производных ценных бумаг: опционов и фьючерсов.

Классификация РЦБ по способу торговли на нем:

Первичный и вторичный.

Первичный – рынок, на котором происходит размещение (продажа ценных бумаг эмитентом) ценных бумаг.

Вторичный – рынок, на котором происходит обращение ценных бумаг.

Биржевой и внебиржевой.

Биржевой – продажа ценных бумаг на фондовой бирже.

Внебиржевой – продажа ценных бумаг вне фондового рынка.

Организованный и неорганизованный.

Организованный – совершение сделок с ценными бумагами профессиональными участниками рынка на основе законодательно закрепленных норм и правил.

Компьютеризированный и традиционный.

Кассовый и срочный.

Кассовый – сделки с ценными бумагами осуществляются в течении 2 рабочих дней.

Срочный – срок превышает 2 рабочих дня.

Участники РЦБ:

Инвесторы:

Индивидуальные (физ.лица) и институциональные (юр.лица).

Портфельный инвестор – тот, кто владеет портфелем (контрольным пакетом) ценных бумаг.

Инвестор покупает ценные бумаги.

Эмитент – органы государственной власти и юр.лица различной организационно-правовой формы.

Органы государственного регулирования – в Российской Федерации – Федеральная служба по финансовым рынкам (ФСФР)

Функции ФСФР:

Регистрация выпуска ценных бумаг.

Лицензирование деятельности профессиональных участников РЦБ.

Защита интересов инвесторов.

Профессиональные участники РЦБ. Согласно ФЗ «О рынке ценных бумаг», выделяют 7 видов профессиональной деятельности:

Брокерская – совершение сделок гражданско-правового характера с ценными бумагами от имени и за счет клиента или от своего имени, но за счет клиента на основании возмездных договоров с клиентом. Брокером может быть как физ.лицо, так и юр.лицо.

Дилерская – совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен купли-продажи с последующим обязательством купли-продажи по объявленным ценам. Дилер – юр.лицо.

Деятельность по управлению ценными бумагами – юр.лицо от своего имени управляет ценными бумагами, денежными средствами в интересах другого лица за вознаграждение.

Депозитарная – деятельность по оказанию услуг хранения сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги.

Деятельность по определению взаимных обязательств (клиринг) – сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним, а так же деятельность по зачету поставок ценных бумаг и расчетов по ним.

Деятельность по ведению реестра владельцев ценных бумаг.

Деятельность по организации торговли на рынке ценных бумаг – фондовая биржа.

Ценные бумаги: сущность, классификация.

Ценные бумаги – особая форма существования капитала, отличная от его торговой, производительной и денежной формы, которая может обращаться вместо него самого, обмениваться на рынке как товар и приносить доход.

Ценные бумаги обладают следующими инвестиционными характеристиками:

Доходность.

Риск.

Ликвидность – возможность купли-продажи без существенных потерь, определяется на основании спреда.

Показатели ликвидности:

Спред – разница между ценой покупки и ценой продажи. Чем меньше спред, тем более ликвидна ценная бумага.

Объем торгов: чем выше, тем более ликвидна.

Классификация ценных бумаг:

По эмитенту:

Государственные (выпускаются федеральными органами власти, субъектами Федерации, муниципалитетами)

Корпоративные (все остальные)

По характеру обращаемости:

Рыночные.

Нерыночные (чеки).

По характеру выпуска:

Эмиссионные.

Неэмиссионные.

Эмиссионные ценные бумаги отвечают следующим требованиям:

Размещаются выпусками.

В пределах одного выпуска имеют равнее объем и сроки осуществления прав их владельцами в независимости от времени приобретения ценных бумаг.

Эмиссионные ценные бумаги: акции, облигации, опционы эмитента, российская депозитарная расписка.

По форме существования:

Документарные – форма существования ценных бумаг, при которой их владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценных бумаг.

Бездокументарные – форма существования ценных бумаг, при которой владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг.

По характеру передачи прав:

Именные – ценные бумаги, информация о владельце которых должна быть доступна эмитенту в форме реестра владельцев ценных бумаг и переход прав на которые и осуществление закрепленных ими прав, требует обязательной идентификации владельца.

На предъявителя – форма существования ценных бумаг, перевод прав на которые и осуществление закрепленных ими прав не требуют обязательной идентификации владельца.

Ордерные (вексель) – владелец таких ценных бумаг имеет право своим приказом, иначе ордером, передать данную бумагу другому лицу.

Согласно ФЗ «О РЦБ», бумаги на предъявителя могут существовать только в документарной форме, именные ценные бумаги – только в бездокументарной форме.

Российские акции – это только именные ценные бумаги.

По экономической сущности:

Долевые – отражают отношения собственности.

Долговые – отражают отношения займа.

Производные – дают право купить или продать определенное количество базовых ценностей по определенной цене в течение определенного периода времени или на определенную дату.

Доцент кафедры