расходы на доставку продукции на станцию (пристань) отправления, погрузку в вагон, судна, автомобили и другие транспортные средства, оплата транспортных тарифов при реализации продукции по ценам франко-вагон (судно) станция (порт, пристань) назначения;

отчисления, уплачиваемые в соответствии с установленными нормами и договорами, торговым, снабженческим и сбытовым организациям за реализацию ими изделий предприятия (в случаях, когда соответствующие изделия не могут быть реализованы в общем порядке и переданы указанным организациям для реализации на комиссионных началах);

расходы на страхование коммерческого риска, проценты за факторинговые услуги и т.д.;

прочие расходы, связанные со сбытом продукции.

7.5.Классификация затрат на производство продукции

Кроме поэлементной и постатейной классификации затраты группируют и по другим признакам (табл. 39).

|

|

Таблица 39 |

|

Классификация затрат на производство продукции |

|

|

Признаки классификации |

Группы затрат |

|

|

|

1. |

По экономической роли в процессе |

основные и накладные |

производства |

|

|

2. |

По составу (однородности) |

простые (одноэлементные и ком- |

|

|

плексные, многоэлементные) |

3. |

По способу включения в себесто- |

прямые и косвенные |

имость продукции |

|

|

4. |

По участию в производственном |

производственные и коммерческие |

процессе |

|

|

5. |

По отношению к объему произ- |

условно-постоянные и условно- |

водства |

переменные |

|

|

256 |

|

По роли в процессе производства затраты, формирующие себестоимость продукции, делятся на основные и накладные. Основные затраты непосредственно связаны с процессом производства продукции. Это затраты на сырье и основные материалы, вспомогательные материалы, оплата труда производственных рабочих с отчислениями на социальные нужды и т.д.

Накладные расходы – это затраты, связанные с организацией производства и управлением предприятием (цеховые, общехозяйственные расходы).

Простые затраты состоят из однородных элементов (плата за древесину, отпускаемую на корню, стоимость сырья и материалов, оплата труда производственных рабочих и др.).

Комплексные расходы формируются из нескольких простых. Например, расходы на содержание и эксплуатацию оборудования включают в себя амортизационные отчисления, стоимость ГСМ, затраты на ремонт и техническое обслуживание и др.

Прямые затраты непосредственно связаны с производством конкретных видов продукции, а косвенные – с производством нескольких разных видов продукции и распределяются по этим видам продукции пропорционально какой-либо базе, например, пропорционально прямым затратам или оплате труда производственных рабочих.

Условно-постоянные затраты – это затраты, величина которых не изменяется при изменении объема производства. К ним относятся затраты на отопление, освещение, охрану помещений, заработная плата аппарата управления, амортизация зданий и сооружений и др.

Условно-переменные расходы изменяются прямо пропорционально изменению объема производства. Это затраты на сырье, материалы, комплектующие изделия, заработная плата производственных рабочих, расходы на топливо и др.

257

Зная величину условно-постоянных и условно-переменных затрат и объем производства, можно укрупненным методом при планировании и в проектных решениях рассчитать величину себестоимости (С) по формуле

С = a + в О ,

где а – годовая величина условно-постоянных расходов, р.; в – величина условно-переменных расходов, приходящаяся на

единицу продукции, р.; О – годовой объем производства продукции в натуральном

измерении.

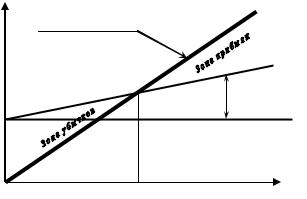

Группировка затрат на постоянные и переменные позволяет определить точку безубыточности, т.е. объем продукции, при котором предприятие переходит из зоны убыточности в зону прибыльности (рис.15).

Затраты и |

Выручка от реализа- |

РП |

стоимость |

ции продукции |

|

продукции |

|

|

|

|

|

|

|

С |

|

|

Зона |

|

перемен- |

|

|

|

ных затрат |

|

|

Сп |

|

|

Условно-постоянные |

|

|

расходы |

Об |

Объем производства |

|

Рис.15 . График точки безубыточности

Объем производства продукции в точке безубыточности Об определяется по формуле

258

Об |

Сп |

|

, |

ц |

|

||

|

в |

||

где Сп – величина постоянных затрат в себестоимости продукции; ц – цена единицы продукции.

7.6.Факторы и резервы снижения себестоимости продукции

Вусловиях рыночных отношений себестоимости продукции должно придаваться первостепенное значение, а процессом ее формирования необходимо эффективно управлять.

На величину себестоимости продукции оказывают влияние природно-географическое расположение предприятия, отраслевые особенности, цены на пользуемые ресурсы, уровень концентрации, специализации, кооперирования и комбинирования; уровень использования производственных мощностей; состояние материаль- но-технического обеспечения и сбыта продукции, уровень инфляции, состояние учетной и ценовой политики предприятия.

Главной целью управления издержками производства и реализации продукции является их минимализация. Снижение себестоимости продукции позволяет выпускать большие объемы продукции, экономить живой труд, повышая его производительность, совершенствовать ценообразование и увеличивать прибыль предприятия.

Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которую необходимо корректировать с учетом изменяющихся обстоятельств. Эта программа должна носить комплексный характер, т.е. должна учитывать все факторы, влияющие на величину себестоимости продукции.

259

Процесс управления издержками производства на предприятии должен осуществляться по следующим направлениям:

рациональное использование материальных ресурсов (внедрение безотходных технологий, позволяющих более экономно расходовать сырьѐ, материалы, топливо и энергию; совершенствование нормативной базы предприятия; внедрение и использование более прогрессивных материалов; комплексное использование сырья, материалов, использование отходов; улучшение качества продукции);

улучшение использования рабочей силы и снижение трудоемкости продукции (определение и поддержание оптимальной численности персонала, повышение уровня квалификации работников, внедрение механизации и автоматизации на всех стадиях производства, внедрение прогрессивных форм и систем оплаты труда, совершенствование нормирования, создание условий для повышения производительности труда и др.);

улучшение использования основных средств (повышение производительности техники, сокращение простоев техники в ремонтах, повышение сменности работы оборудования, увеличение количества рабочих дней в календарном периоде, внедрение более прогрессивных машин и оборудования, своевременное обновление основных средств и т.п.);

совершенствование организации производства и труда (углубление концентрации, специализации, комбинирования и кооперирования; диверсификация производства, внедрение прогрессивных форм организации труда; сокращение длительности производственного цикла; использование рациональных схем транспортного освоения участков лесного фонда, внедрение НОТ, совершенствование структуры управления производством).

Однако на лесопромышленных предприятиях на формирование себестоимости продукции лесозаготовок оказывают влияние

260