Модуль 2. Линейная регрессия. Элементы корреляционного анализа

Одной

из основных задач математической

статистики является исследование

зависимости между двумя или несколькими

переменными.

Строгая функциональная зависимость

реализуется

редко, так как одна или обе величины

подвержены еще и

случайным факторам. Статистической

называется

зависимость,

при которой изменение одной из величин

влечет за собой

изменение распределения другой. Основная

цель изучения

зависимостей между случайными величинами

заключается в прогнозировании с данной

вероятностью области изменения одной

случайной величины на основании

наблюдаемых значений

другой случайной величины. На практике

при исследовании

зависимости между случайными величинами

Х

и

Y

часто ограничиваются

исследованием зависимости между Х

и условным

математическим

ожиданием ![]() .

Функция

.

Функция

![]() называется функцией

регрессии первого рода или

модельной

функцией регрессии Y

на X,

а

график ее – линией

регрессии.

называется функцией

регрессии первого рода или

модельной

функцией регрессии Y

на X,

а

график ее – линией

регрессии.

Линейной регрессией называется сведение наблюдаемой на опыте зависимости некоторой переменной (зависимой или объясняемой) от одной или более других переменных (независимых или объясняющих) к линейной зависимости (в предположении, что строгая линейная зависимость между ними нарушается случайными ошибками). Для проведения линейной регрессии часто используется метод наименьших квадратов.

В

простейшем случае речь идет о двух

переменных. Пусть х

– независимая

переменная, у

– зависимая

и между ними существует

следующая связь: ![]() где

a

и

b

– числовые

коэффициенты,

где

a

и

b

– числовые

коэффициенты,

![]() – случайные ошибки. Задача состоит в

том, чтобы по имеющимся наблюдениям

– случайные ошибки. Задача состоит в

том, чтобы по имеющимся наблюдениям

![]()

![]() ...,

...,

![]() построить

оценки для a

и

b.

Согласно

методу наименьших квадратов необходимо

решить следующую

математическую задачу:

построить

оценки для a

и

b.

Согласно

методу наименьших квадратов необходимо

решить следующую

математическую задачу:

Решаем задачу, вычисляя частные производные суммы квадратов по каждому из коэффициентов и приравнивая эти производные к нулю. Получаем систему нормальных уравнений, которая позволяет получить оценки параметров а и b:

Уравнение

вида

![]() называется

уравнением

линейной регрессии,

а

получаемые из него значения

называется

уравнением

линейной регрессии,

а

получаемые из него значения

![]() называются

предсказанными

значениями,

в отличие от наблюдаемых

значений

yi .

Важным

и практически значимым результатом

линейной регрессии

является то, что она позволяет

«предсказывать» значения зависимой

переменной даже для таких значений

независимых, которые

реально не наблюдались. Таким образом,

например, можно

строить прогнозы на будущее.

называются

предсказанными

значениями,

в отличие от наблюдаемых

значений

yi .

Важным

и практически значимым результатом

линейной регрессии

является то, что она позволяет

«предсказывать» значения зависимой

переменной даже для таких значений

независимых, которые

реально не наблюдались. Таким образом,

например, можно

строить прогнозы на будущее.

На практике часто бывает важно знать, существует ли зависимость между некоторыми наблюдаемыми величинами, и если да, то какая она — сильная или слабая, положительная или отрицательная. Для выяснения этих обстоятельств используется корреляционный анализ.

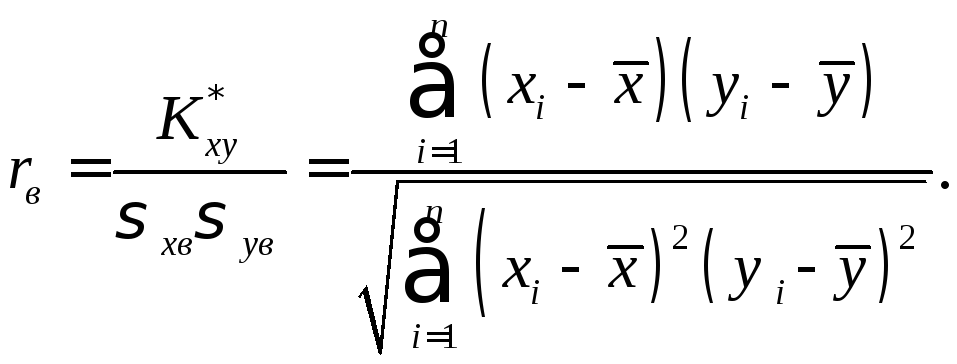

Выборочным

коэффициентом корреляции

для

выборки вида ![]()

![]() ...,

...,

![]() называется

выборочная характеристика

называется

выборочная характеристика

Отметим основные свойства коэффициента корреляции:

1. Выборочный

коэффициент корреляции может принимать

значения

от – 1 до + 1.

В зависимости от того, насколько

![]() приближается

к 1, различают

связь

слабую, умеренную, заметную, достаточно

тесную, тесную и весьма тесную, т.е. чем

ближе

приближается

к 1, различают

связь

слабую, умеренную, заметную, достаточно

тесную, тесную и весьма тесную, т.е. чем

ближе

![]() к 1, тем теснее связь.

к 1, тем теснее связь.

2. Если все значения переменных увеличить (уменьшить) на одно и то же число или в одно и то же число раз, то величина коэффициента корреляции не изменится.

3.

При ![]() корреляционная

связь представляет

линейную функциональную зависимостъ.

корреляционная

связь представляет

линейную функциональную зависимостъ.

4. При r = 0 линейная корреляционная связь отсутствует.

Таким образом, по абсолютной величине и знаку коэффициента можно судить о степени зависимости (сильной или слабой) и о ее характере (положительной или отрица-тельной).

В

том случае, когда варианты парной выборки

встречаются по нескольку раз, причём с

одним значением варианты

xi

может встретиться несколько вариант

![]() ,

их обычно представляют в виде корреляционной

таблицы. На пересечении строк и столбцов

этой таблицы отмечается частота

,

их обычно представляют в виде корреляционной

таблицы. На пересечении строк и столбцов

этой таблицы отмечается частота

![]() выбора соответствующей пары

выбора соответствующей пары![]() а частоты вариант

а частоты вариант![]()

![]() находятся как суммы значений

находятся как суммы значений![]() по соответствующей строке или столбцу.

Например, в корреляционной таблице

по соответствующей строке или столбцу.

Например, в корреляционной таблице

|

xi yj |

10 |

20 |

30 |

|

|

5 |

3 |

– |

2 |

5 |

|

10 |

5 |

4 |

2 |

11 |

|

|

8 |

4 |

4 |

n = 16 |

пара

(10; 5) встречается 3 раза, т.е.

![]() а частота появления величины

а частота появления величины![]() находится как сумма

находится как сумма![]() Очевидно, что

Очевидно, что

Для коэффициента корреляции случайных величин X и Y в случае сгруппированных данных используется выражение

![]()

После

подсчёта

![]() и

и![]() получают выборочное уравнение линейной

регрессии Y

на X

в виде

получают выборочное уравнение линейной

регрессии Y

на X

в виде

или выборочное уравнение линейной регрессии X на Y в виде

Для упрощения расчетов часто используются условные варианты, которые подсчитываются по формулам

![]()

![]()

где С1, С2 – ложные нули (выбираемые значения); h1, h2 – разности между соседними значениями X и Y.

Соответственно, для обратного перехода применяются выражения

где

![]() –

средние значения условных вариант;

–

средние значения условных вариант;![]() средние квадратичные отклонения условных

вариант.

средние квадратичные отклонения условных

вариант.

Для подсчёта выборочного коэффициента корреляции в этом случае используются формула

Подсчитав выборочный коэффициент корреляции через условные варианты и осуществив переход к первоначальным переменным, получаем соответствующие уравнения регрессии.

Выборочный

коэффициент корреляции обычно

используется

в предположении нормальности данных.

Как известно, в этом случае

из равенства нулю теоретического

коэффициента

![]() следует

независимость случайных величин (в

более общем случае это неверно).

В случае нормального распределения

можно проверить гипотезу

следует

независимость случайных величин (в

более общем случае это неверно).

В случае нормального распределения

можно проверить гипотезу

![]() .

Пусть

.

Пусть

Если

гипотеза

![]() верна,

то Т

имеет

распределение Стьюдента

с п – 2

степенями

свободы. При уровне значимости

верна,

то Т

имеет

распределение Стьюдента

с п – 2

степенями

свободы. При уровне значимости ![]() выберем

критическую точку

выберем

критическую точку ![]() =

= ![]() (

(![]() ; п – 2)

для двусторонней области.

Если | Т | <

; п – 2)

для двусторонней области.

Если | Т | < ![]() ,

то гипотеза

,

то гипотеза

![]() принимается, иначе – отвергается.

принимается, иначе – отвергается.

В случае, когда нормальность данных нарушается, применение выборочного коэффициента корреляции может вести к ошибкам: либо мы «не заметим» зависимость между величинами, либо получим ложную корреляцию. Существуют коэффициенты и методы, свободные от предположения о нормальности.

Наблюдения всегда можно упорядочить по возрастанию какой-либо переменной (х или у). Рангом наблюдения называется его номер в таком ряду. Если какое-то значение переменной встречается несколько раз, ему приписывается средний ранг. Обозначим ранги наблюдений по возрастанию х и у через ri, и si соответственно. Пусть

Коэффициентом ранговой корреляции Спирмена называется величина

Этот коэффициент также может принимать значения от – 1 до + 1. Аналогичным образом он отражает силу и характер зависимости между величинами. Для проверки гипотезы о независимости случайных величин существуют специальные таблицы критических точек. Однако при больших п можно проверять гипотезу так же, как для обычного выборочного коэффициента корреляции.

Заметим, что с помощью коэффициента Спирмена можно анализировать также ситуации, когда некоторый признак объекта («качество», «привлекательность» и т.п.) нельзя строго выразить численно, но можно упорядочить объекты по его возрастанию или убыванию, т.е. проранжировать их.