3.Единицы измерения издательской продукции

Количественные единицы измерения издательской продукции

Для планирования и учета издательской продукции разработана своя система измерительных величин. Ею пользуются при определении количественных показателей выпуска, при тематическом и производственно-финансовом планировании, при планировании и учете себестоимости и номинала, при планировании штата основных (производственных) категорий редакционно-издательских работников, при определении потребности в бумаге и переплетных материалах, расчетах с полиграфическими предприятиями и для учетных и статистических целей.

Единицы измерения издательской продукции по своему назначению делятся на единицы измерения: 1) издательского ассортимента и тиража; 2) объема издания; 3) листажа издательской продукции.

Абсолютные величины. Количественная сторона издательской работы характеризуется следующими показателями: ассортиментом выпуска изданий, объемом, тиражом и листажом изданий.

Под издательским ассортиментом понимается число изданий, выпущенных издательском за определенный период. В масштабах издательского дела в целом под ассортиментом понимается общее число изданий, выпущенных всеми издательствами за определенный период.

Под изданием понимается произведение печати, полиграфически самостоятельно оформленное, прошедшее редакционно-изда- тельскую обработку, имеющее установленные выходные сведения и предназначенное для передачи содержащейся в нем информации (выходные сведения в издательской продукции — совокупность данных, характеризующих издание и предназначенных для его оформления, информирования потребителей, библиографической обработки и статистического учета).

Издания делятся на новые и повторные.

Новым изданием для каждого издательства считается такое издание, которое им выпускается впервые, или, если оно им ранее издавалось, выпускается в новой редакции либо в новом художественно-техническом оформлении, отличающемся от прежнего.

Повторным изданием, или переизданием, считается выпуск ранее издававшегося произведения (кроме указанных выше случаев) с обязательным исчислением прошлого тиража. Если же название выходит единым тиражом одновременно в разных типографиях или разновременно в одной или в разных типографиях, то каждый такой выпуск именуется «издательским заводом». В этих случаях наряду с единым тиражом в выпускных данных указывают порядковые тысячи экземпляров отпечатанного выпуска (например, 150 001 — 250 ООО экз.).

Для характеристики выпускаемой литературы важна действительная ее новизна, а не только новизна изданий с точки зрения издательского учета. Поэтому следует говорить о новых произведениях, впервые вышедших в свет, и о переизданиях.

Новые произведения делятся на оригинальные, если они впервые публикуются на том языке, на котором они созданы, и переводные.

Под экземпляром понимается каждая отдельная, самостоятельная единица данного издания — книги, брошюры, одного номера журнала.

Обычно все экземпляры одного и того же издания идентичны, иногда же часть тиража выпускается в ином оформлении, на лучшей бумаге или в переплете. В этом случае такие части тиража не считаются отдельными изданиями.

Тиражом называется общее число экземпляров одного и того же издания.

Общим тиражом книг и брошюр для данного издательства считается сумма тиражей всей книжной продукции, выпущенной им за определенный период.

Общий тираж выпуска книжной продукции РФ или субъекта федерации за определенный период составляется из суммы общих тиражей книги брошюр, выпущенных издательствами, находящимися на территории РФ или субъекта федерации.

Единицами измерения объема являются печатный, авторский и издательский (или учетно-издательский) листы.

Печатный лист — это единица измерения объема полиграфически оформленного издания. Различаются «физические» печатные листы и приведенные (условные). Физический печатный лист равен половине бумажного листа стандартных форматов или близких к ним. Так как стандартные бумажные листы отличаются друг от друга по площади, для определения общего объема издательской продукции пользуются условным показателем объема — печатным листом, приведенным к формату 60x90 см, который служит учетной единицей.

За единицу измерения печатного листа принимается печатный лист формата 60x90 см, отпечатанный с одной стороны. Объемы печатных произведений, отпечатанных на бумаге других стандартных форматов, приводятся к этой учетной единице посредством коэффициентов. Коэффициент определяет отношение площади одной стороны бумажного листа, на котором производилась печать, к площади учетной единицы, равной 5400 см2

Издательства и полиграфические предприятия ведут учет печатной продукции в натуральном измерении: а) по отдельным форматам бумаги, считая печатный лист равным половине бумажного листа; б) по общему объему издательской продукции в приведенных учетных единицах в переводе на формат 60x90 см.

В выпускных данных по каждому виду издательской продукции указывают объем в условных печатных листах, т.е. приведенных к формату 60x90 см.

Изоиздания при односторонней печати учитывают и планируют в бумажных листах.

Сумма объемов всех изданий в печатных листах, выпущенных издательством за определенный период, образует общий объем изданий в печатных листах.

Так как емкость печатного листа, т.е. число знаков в листе, различна в зависимости от формата бумажного листа и технического оформления издания, объем в печатных листах не может выражать фактического объема содержащегося в книге материала. Поэтому для определения действительного объема материала в книге пользуются другими измерителями. В качестве таких измерителей приняты авторский лист и издательский лист.

Авторский лист является единицей измерения объема литературного произведения автора.

Издательский, или учетно-издательский лист, — это единица измерения объема всего напечатанного в книге материала как созданного автором, так и помещенного в книге издательством.

Таким образом, объем печатного произведения, исчисленный в издательских листах, слагается из объемов: а) авторского текстового и иллюстрационного материала; б) прочего текстового материала; в) неавторского графического материала.

К прочему текстовому материалу относятся: оглавление, эпиграфы, посвящение, редакционные примечания и предисловия, аннотации, текст, помещенный на титуле, обложке или переплете, авантитуле, а также выпускные данные, которые в сумме принимаются за 1000 знаков, колонцифры, считая каждую за 0,5 строки, а с подвижным колонтитулом — за строку, и т.д.

Как авторский лист, так и издательский лист равен 40 тыс. печатных знаков. Под печатным знаком понимаются видимые знаки (буквы, цифры, знаки препинания и др.) и пробелы между словами. Неполная концевая строка считается за полную. К издательскому листу приравнивается 700 строк стихотворного произведения. Объем графического материала подсчитывается по площади прямоугольника, в который может быть вписан данный рисунок в готовом издании; в объем, занимаемый графическим материалом, входят графические заставки и концовки. Пустые обороты во вкладах, вклейках и т.д. не учитываются. К одному издательскому листу приравниваются 3000 см2 площади графического материала.

Чтобы определить число издательских листов конкретного издания, надо общее число подсчитанных знаков всего напечатанного текстового материала (стихотворения подсчитываются отдельно) разделить на 40 тыс. и прибавить к полученному результату объем графического и стихотворного материала, подсчитанный в издательских листах.

Издательский лист — также единица измерения объема работы издательских работников основных категорий: редакторов, технических редакторов и корректоров. Он является и калькуляционным измерителем себестоимости издательской продукции. В расчете на 1 изд. лист планируются отдельные издательские расходы, зависимые от объема изданий, устанавливаются номиналы книжных, нотных и изоизданий.

Сумма объемов в издательских листах всех изданий книг, выпущенных издательством за определенный период, называется общим объемом в издательских листах. Он характеризует объем редакционной работы издательства по выпуску продукции.

Представление о масштабе работы издательства дает также общий листаж выпущенной продукции.

Единица измерения листажа — лист-оттиск. Листаж данного издания определяется умножением его объема на тираж.

Сумма листажей изданий, выпущенных издательством за определенный период, есть общий листаж, или издательская масса (общее число листов-оттисков), в печатных или издательских листах- оттисках.

По общему листажу в приведенных к формату 60x90 см печатных листах-оттисках издательство устанавливает количество бумаги (тоннаж), необходимое для выпуска изданий (исходя из средней массы 1 млн. листов-оттисков); по числу печатных листов-оттисков — определяет загрузку печатного и брошюровочного цехов типографий, рассчитывается с типографиями за печатание изданий.

В расчете на 1 изд. лист-оттиск (единица издательского листажа) или на 100 изд. листов-оттисКов планируются издательские расходы, зависимые от тиража, и рассчитывается общая себестоимость продукции.

Как говорилось выше, емкость печатного листа (число печатных знаков в нем) не представляет собой постоянной величины. Она зависит от формата полосы набора, кегля шрифта, от величины пробельных мест в полосе набора и некоторых других факторов. Поэтому в книге одного и того же печатного объема может быть больше или меньше издательских листов.

Чтобы определить емкость печатного листа данной книги, надо объем ее в издательских листах умножить на 40 тыс. и разделить на число печатных листов книги.

Делением объема книги в издательских листах на ее объем в печатных листах можно определить объем книги в издательских листах, и наоборот.

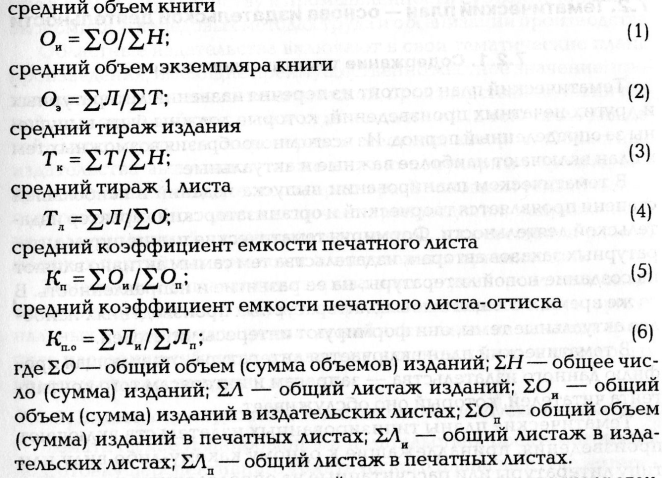

Средние величины. Абсолютные величины не раскрывают со всей полнотой характера выпуска книжной продукции и тенденций в издательстве книг издательствами в РФ. На помощь приходят средние величины — средние объемы и средние тиражи. Они дают представление о состоянии с выпуском отдельных групп изданий и их развитии. Средние величины применяются в издательствах при планировании и анализе себестоимости, на полиграфических предприятиях — для расчета загрузки цехов.

Средние величины бывают среднеарифметическими и средневзвешенными. Первые устанавливаются по ассортименту изданий, вторые — по издательской массе. К ассортиментным средним величинам относятся средний объем и средний тираж издания, к средним величинам по издательской массе — средний объем экземпляра книги и средний тираж одного листа.

Чтобы определить средний объем издания в печатных или издательских листах, надо общий объем всех изданий — соответственно в печатных или издательских листах — разделить на число изданий.

Для определения среднего тиража одного издания нужно общий тираж всех изданий разделить на число изданий.

Чтобы получить средний тираж одного листа, нужно общий листаж в печатных или издательских листах-оттисках разделить на соответствующий общий объем всех изданий.

Практическое значение имеют еще показатели средней емкости печатного листа (емкость по ассортименту) и средней емкости печатного листа-оттиска.

Первый показатель выводится умножением общего объема ассортимента в издательских листах на 40 тыс. и делением полученного результата на общий печатный объем.

По средней емкости печатного листа (при условии предварительного приведения форматов печатных листов всех изданий ассортимента к основному — 60x90 см) можно судить о степени экономичности оформления издания. Делением общего объема ассортимента в издательских листах на общий печатный объем получают средний коэффициент емкости печатного листа. Им пользуются для перевода издательских объемов книг в печатные, и наоборот.

Среднюю емкость печатного листа-оттиска определяют, умножая общий издательский листаж на 40 тыс. и деля полученный результат на общий печатный листаж.

Средний коэффициент емкости печатного листа-оттиска используется при планировании и анализе расходов на бумагу и тиражных расходов на типографские работы.

Средние величины могут быть выражены следующими соотношениями:

Единицей измерения цветной печати является краскопрогон. Краскопрогоном называется каждое соприкосновение листа с пе- чатной формой в процессе печатания; листопрогоном — каждый прогон листа в печатной машине независимо от того, сколько красок получает лист за прогон. Для определения средней красочности изданий надо общее число краскопрогонов всех изданий разделить на число листопрогонов.

Краскопрогон именуется также краскооттиском.

Для определения объема одного экземпляра книжного издания в краскооттисках надо сложить число краскооттисков всех печатных листов текста издания, отпечатанных основной краской (обычно черной) и отпечатанных дополнительными (цветными) красками (сверх основной), и число краскооттисков: вклеек, вкладок и накидок, обложки, суперобложки, напечатанного форзаца, наклеек на переплетную крышку типа 5, цельнобумажного покрытия для переплетной крышки типа 7. Для определения числа краскооттисков всего тиража издания надо общее число краскооттисков одного экземпляра издания умножить на тираж.

Объем издания определяется в условных краскооттисках, приведенных к формату 60x90 см.