ГАК общая часть

.pdf3)воспроизводственной структуре

4)назначению – по объектам производственного и социально культурного назначения

5)региональной структуре.

Инвестиционный климат - совокупность сложившихся политических, социально-культурных, финансовоэкономических и правовых условий определяющих качество предпринимательской инфраструктуры, эффективность инвестирования, степень возможного риска.

Для внутренних и внешних инвестиций важен инвестиционный климат региона. Инвестиционный климат страны зависит от баланса:

•Инвестиционная привлекательность страны в целом

•Инвестиционные риски

Инвестиционная привлекательность:

Емкость внутреннего рынка

Высокая норма прибыли

Высокий или низкий уровень конкуренции

Стабильная налоговая система

Низкая стоимость ресурсов (сырьевых, трудовых, финансовых)

Наличие государственной поддержки

Инвестиционные риски:

Политическая нестабильность

Социальная напряженность (забастовки, этнические волнения)

Высокий уровень инфляции

Высокие ставки рефинансирования

Высокий уровень внутреннего и внешнего долга

Дефицит бюджета

Пассивное сальдо платежного баланса

Несовершенство законодательства

Высокие операционные издержки

Оценка инвестиционного климата

Инвестиционный климат оценивают с помощью специальных методик и показателей, в том числе индексов

ирейтингов:

1.Прямые экспертные оценки

Концепция OLI (Ownership, Location, Internalization). Парадигма разработана Джоном Даннингом. Учитывает условия владения собственностью в стране, характеристика национальной экономики в целом, наличие аффилированных структур, конкуренция между независимыми компаниями. Концепция обоснования решений об осуществлении прямых иностранных инвестиций, базирующаяся на предположении о том, что прямые иностранные инвестиции по сравнению с экспортом имеют три преимущества: собственность, расположение, интернализация; "собственность" относится к преимуществам, которые может получить инвестор, вкладывая средства в зарубежную фирму, а не в создание отечественной (эти преимущества обычно связаны с технологией иностранной фирмы, имеющейся у нее торговой маркой и т. д.); "расположение" относится к преимуществам, которые инвестор может получить, вкладывая средства за рубежом, благодаря экономическим, социальным и политическим особенностям выбранной страны (в том числе обеспеченности данной страны определенными факторами производства, государственной политике в отношении иностранных инвесторов и т. д.); "интернализация" относится к тем преимуществам, которые получает транснациональная компания по сравнению с компанией, оперирующей на одном рынке и реализующей свою продукцию на иностранных рынках через другие фирмы (в частности, транснациональной компании проще преодолеть торговые барьеры, связанные с таможенными платежами, лицензированием и т. п., кроме того, транснациональная компания получает преимущества в затратах, связанных с исследованием зарубежных рынков.

2. Количественные показатели

•сумма баллов экспертных оценок отдельных составляющих инвестиционной привлекательности. BERI INDEX (beri.com) – всего в его составлении участвует 100 экспертов, публикует рейтинг для 140 стран (с 1966

г.).

•средневзвешенное значение вариантов ответов по результатам опроса руководителей крупнейших ТНК, индекс FDI Confidence index (foreign direct investment) (инвестиционное доверие) – на основе опроса 10000 компаний из списка Global 10000.

•рейтинги популярных экономических изданий. Рейтинг Euromoney (Euromoney`s Country Risk Index). Характеризует способность стран расплатиться за полученные займы (кредитный рейтинг). Индекс включает 9 параметров. Примерно такой же индекс рассчитывается журналом «Эксперт».

3. Кредитные рейтинги стран – характеризуют страну в целом как заемщика на внешнем финансовом рынке.

Общая характеристика инвестиционной среды в РФ.

Рейтинг Doing business

Международное рейтинговое агентство Standard & Poor's понизило долгосрочный рейтинг России по обязательствам в иностранной валюте до «BBB-» с «BBВ». Прогноз «негативный».

S&P объяснило снижение кредитного рейтинга России оттоком капитала из страны в первом квартале 2014 года и сокращением возможностей по привлечению финансирования на внешних финансовых рынках. «Мы считаем, что сложная геополитическая ситуация между Россией и Украиной может привести к дополнительному существенному оттоку как иностранного, так и локального капитала из российской экономики, подорвав и так уже слабые перспективы роста», — отмечает S&P.

Вконце марта агентство Fitch также изменило прогноз со «стабильного» до «негативного». В агентстве объяснили пересмотр рейтингов потенциальным воздействием санкций на российские экономику и деловой климат. «Поскольку в текущих условиях банки ЕС и США могут начать неохотно кредитовать Россию, экономика может замедлиться еще больше, и частному сектору, возможно, понадобится поддержка», — отметил Fitch.

Вответ на снижение рейтингов международными агентствами, российские власти заявили о необходимости поддержать создание отечественного глобального рейтингового агентства. Правительство мотивирует такой шаг опасениями, что рейтинг страны может быть занижен из-за политического давления на мировые рейтинговые институты со стороны иностранных государств.

Вопрос о создании национального агентства обсуждался 23 апреля на совещании у первого вицепремьера Игоря Шувалова. Большинство участников совещания выразило позицию, что отечественное рейтинговое агентство должно создаваться без государственного участия. Кроме того, кабинет министров подтвердил, что несмотря на планы по продвижению национального агентства, государство не собирается отказываться от работы с «Большой тройкой» (S&P, Moody's и Fitch).

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК. №27. Финансирование реальных инвестиций: источники, формы и способы. Амортизационная политика в современных условиях.

Реальные инвестиции – это вложение финансовых средств в материально-вещественные виды деятельности и материальное производство в долгосрочном периоде.

В соответствии с действующим законодательством в России основными источниками финансирования являются:

1.собственные финансовые ресурсы и внутрихозяйственные резервы инвесторов (чистая прибыль, амортизационные отчисления);

2.ЗС(банковских кредитов, облигационных займов и др.);

3.привлеченные финансовые средства инвесторов (средства, полученные от эмиссии акций, паевых и иных взносов юридических и физических лиц в уставный капитал);

4.денежные средства, централизуемые добровольными союзами (объединениями) предприятий и финансово-промышленными группами, а также мобилизуемые инвесторами для долевого участия в строительстве объектов;

5.средства федерального бюджета, предоставляемые на безвозмездной и возмездной основе; средства бюджетов субъектов Российской Федерации;

6.средства внебюджетных фондов (например, дорожного фонда);

7.средства, предоставляемые иностранными инвесторами(ЗиК)

В составе соб. источников ведущее место занимают прибыль и амортные отчисления. После уплаты налогов и других платежей из прибыли в бюджет у предприятий остается чистая прибыль. Часть ее предприятие вправе направить на кап. вложения произв-го и непроизв-го назначения. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления или др. аналогичного фонда, создаваемого на предприятиях.

2-м источник амортизационные отчисления (как составная часть фонда возмещения).Предприятие самостоятельно при утверждении учетной политики и на период всего срока амортизации выбирает 1 из 4-ч способов начисления амортизационных отчислений (ПБУ 6/01). Амортизация - это процесс перенесения стоимости амортизируемых основных фондов на стоимость производимой продукции (работ, услуг).

1. линейный способ: сумма амортизационных отчислений определяется исходя из первоначальной стоимости основных фондов и нормы амортизации, исчисленной исходя из срока полезного использования основных фондов;

2.способ уменьшаемого остатка: сумма амортизационных отчислений определяется исходя из остаточной стоимости основных фондов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этих основных фондов и коэффициента не выше.

3. способ списания стоимости по сумме лет срока полезного использования: сумма амортизационных отчислений определяется исходя из первоначальной стоимости основных фондов и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта;

4.способ списания стоимости пропорционально объему продукции: начисление амортизации производится исходя из натурального показателя объема продукции и соотношения первоначальной стоимости основных фондов и предполагаемого объема продукции (работ) за весь период.

Амортизация не начисляется:

♦по объектам жилищного фонда;

♦по объектам основных средств, используемым для реализации законодательства РФ о мобилизации;

♦по объектам основных средств некоммерческих организаций;

♦по объектам основных средств, потребительские свойства которых с течением времени не изменяются. Начисление амортизации приостанавливается на период восстановления объектов основных средств

продолжительностью более одного года. Амортизационные отчисления по основным средствам показываются в учете того отчетного периода, к которому они относятся, и начисляются независимо от финансовых результатов деятельности предприятия в данном периоде.

Амортизация нематериальных активов (ПБУ 14/2007) производится одним из следующих способов:

♦линейный способ;

♦способ уменьшаемого остатка;

♦способ списания стоимости пропорционально объему продукции.

Норма амортизации определяется исходя из срока полезного действия нематериальных активов. По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет, но не более срока деятельности организации.

Амортизационные отчисления являются объектом финансового планирования, т. е. включаются в доходный раздел финансового плана (бюджета доходов и расходов) предприятия. Для определения суммы этих отчислений можно пользоваться как методами прямого счета, так и аналитическим методом. При использовании прямого метода расчета сумма амортизационных отчислений (А) устанавливается по формуле:

где СБ i – балансовая стоимость i-ro объекта, Hj – норма амортизации по объекту i-ro вида, %; п – количество объектов (или их групп), по которым начисляется амортизация

При использовании аналитического метода в начале исчисляется средняя стоимость амортизируемых основных фондов на планируемый год (Сос) по формуле:

С ос = СБ + В×К/12 – В1×(12 – К)/12,

где СБ – балансовая стоимость основных средств предприятия на начало расчетного периода; В – стоимость вводимых в эксплуатацию ОС в планируемом периоде; В 1 – стоимость выбывающих из эксплуатации ОС в планируемом периоде; К – число полных месяцев функционирования основных средств в планируемом периоде; 12 – К – число месяцев, остающихся до конца года после выбытия ОС.

Среднюю ст-ть ОС, амортизируемых в плановом году, умножают на среднюю фактическую норму амортизации (Н ф ), которая сложилась по отчету предприятия за базовый год:

А = Сос × Нф /100.

Эта сумма включается в бюджет доходов и расходов предприятия на предстоящий год.

Отдельной классификации форм финансирования рельных инвестиций не найдено ни в Бочарове, ни в Вострокнутовой, ни где-либо еще. Предполагаю, что она может совпадать с приведенной выше классификацией источников по применяемому инструменту.

Существует пять основных способов финансирования реальных инвестиций:

1.самофинансирование (самоинвестирование);

2.акционирование (выпуск собственных акций);

3.инвестиционное кредитование;

4.выпуск облигаций;

5.финансовая аренда (лизинг).

Метод самофинансирования предполагает финансирование инвестиций за счет собственных средств предприятия.

Преимущества: простота и быстрота привлечения; бесплатность; снижением риска неплатежеспособности и угрозы банкротства предприятия; полное сохранением управления предприятием со стороны первоначальных собственников (учредителей).

Недостатки: ограниченный объем привлечения; не используется эффект финансового рычага. Акционирование обычно используют для реализации крупномасштабных проектов. Это целесообразно в

тех случаях, когда кредитные ресурсы ограничены и их можно получить только под высокие проценты. Для успешного осуществления данного метода инвестиционный проект должен быть привлекательным для сторонних инвесторов.

Преимущества: независимость от заемных источников; потенциально большой объем привлечения. Недостатки: сложность и трудоемкость реализации; возможная угроза потери полного контроля над

предприятием первоначальными собственниками (учредителями).

Описанные выше методы предполагают использование собственного капитала. Заемный капитал используется при инвестиционном кредитовании и выпуске облигаций.

Инвестиционное кредитование предполагает получение долгосрочных банковских кредитов. Осн характеристики: целевое предназначение, значительный льготный период, кредитор проводит экспертизу бизнес-плана и финансового состояния заемщика; имущественное обеспечение по кредиту, сроки сопоставимы со сроком окупаемости инвестиций.

Облигационные займы. Эмиссия корпоративных облигаций имеет ряд преимуществ над кредитованием: круг инвесторов шире, без имущественного обеспечения, не треб бизнес-план, более дешевые ресурсы, при возникновении сложностей возможен выкуп собственных облигаций. Ограничения: необходимость наличия рыночных котировок акций компании на фонд рынке, большой объем эмиссии.

Методы финансирования, предполагающие использование заемного капитала имеют следующие преимущества: потенциально большой объем привлечения (особенно при высоком кредитном рейтинге заемщика); имеет место эффект финансового рычага; возможность обеспечить рост финансового потенциала предприятия в случае необходимости существенного расширения активов (имущества) при увеличении объема производства и реализации продукции (продаж).

К недостаткам заемного финансирования можно отнести следующее: применение заемного капитала генерирует наиболее опасные финансовые риски (для предприятий — риски утраты финансовой устойчивости и платежеспособности; для банков — кредитный и процентный риски); появляются расходы на обслуживание долга; процедура привлечения заемного капитала, особенно в больших объемах, является весьма сложной и трудоемкой.

Финансовую аренду (лизинг) используют при приобретении оборудования. Лизинг означает взятие оборудования в аренду и использование его в производственной деятельности с последующим выкупом по договорной цене или без такового. По экономической природе, лизинг – это разновидность долгосрочного кредита, предоставляемого лизинговой компанией (лизингодателем) лизингополучателю в товарной форме и погашаемого в рассрочку (посредством регулярных лизинговых платежей).

Преимущества: возможность приобретения необходимого оборудования (без отвлечения знач средств из оборота); снижает налогооблагаемую прибыль лизингополучателя, так как затраты по лизингу относят на издержки производства (себестоимость продукции); предотвращает некоторые формальности, неминуемые при получении кредита в банке, что очень важно для малых и средних предприятий, не обладающих достаточной кредитоспособностью. Является менее рискованной операцией для банка, так как отсутствует риск нецелевого использования средств, право собственности переходит только после полного погашения обязательств.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК. №28. Способы определения ставки дисконтирования при оценке инвестиционных проектов.

В российской практике различают следующие ставки дисконта:

Комиссионную норму дисконта используют при оценке комиссионной эффективности проекта. Ее определяют с учетом альтернативной эффективности использования капитала.

Норма дисконта участника проекта выражает эффективность участия в нем другого предприятия. Ее выбирают сами участники проекта.

Социальная норма дисконта используется при расчете показателей народно-хозяйственной эффективности. Она характеризует минимальные требования государства к общественной эффективности проекта.

С математической точки зрения ставка дисконта — это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или — это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконта, или стоимость привлечения капитала, должна рассчитываться с учетом трех факторов:

1.Наличия у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации.

2.Необходимостью учета для инвесторов стоимости денег во времени.

3.Факторов риска или степени вероятности получения ожидаемых в будущем доходов.

Расчет ставки дисконта зависит от того, какой тип денежного потока используется для оценки в качестве базы:

1.методика для собственного капитала — модель оценки капитальных активов (САРМ — Capital Asset Pricing Model) и метод кумулятивного построения;

2.методика для всего инвестированного капитала — модель средневзвешенной стоимости капитала

(WАСС — Weighted Average Cost Capital).

Всоответствии с моделью оценки капитальных активов – CAPM – ставка дисконта находится по формуле:

R = Rf + β(Rm – Rf) + S1 + S2 + C, где

R – требуемая инвестором ставка дохода (на собственный капитал); Rf - безрисковая ставка дохода;

β – бета-коэффициент (является мерой систематического риска, связанного с макроэкономическими и политическими процессами);

Rm – Общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

S1 – премия для малых предприятий (объясняется недостаточной кредитоспособностью и финансовой неустойчивостью предприятий с небольшим размером уставного капитала);

S2 – премия за риск, характерный для отдельной компании (см. S1).

C – страновой риск (изменение законодательства, смена государственного режима, конфискация имущества).

Модель CAPM основана на анализе массивов информации фондового рынка (изменений доходности свободно обращающихся акций). Применение модели для вывода ставки дисконта для закрытых компаний требует дополнительных корректировок.

Вкачестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям). Считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается).

Метод кумулятивного построения ставки дисконта отличается от модели САРМ лишь тем, что в структуре этой ставки к номинальной безрисковой ставке ссудного процента прибавляется совокупная премия за инвестиционные риски. Последняя, в свою очередь, состоит из премий за отдельные «несистематические», относящиеся именно к данному проекту, риски.

Обычно в числе факторов риска инвестирования оценивают следующие риски:

1)«ключевой фигуры» в составе менеджеров предприятия – риски отсутствия таковой или ее непредсказуемости, недобросовестности;

2)недостаточной диверсифицированности рынков сбыта предприятия;

3)недостаточной диверсифицированности источников ресурсов предприятия;

4)недостаточной диверсифицированности продукции предприятия;

5)узости набора источников финансирования;

6)финансовой неустойчивости фирмы

7)величины компании;

8)профессионального управления.

Математически способ кумулятивного построения можно представить в виде формулы:

J = Jб + Jсов , где

Jб – базовая ставка (безрисковая);

Jсов – совокупная премия за инвестиционные риски.

При наличии развитого рынка в качестве основного метода определения поправок к базовой ставке используется метод экспертных оценок.

В модели WACC применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала.

Такая ставка дисконта называется средневзвешенной стоимостью капитала и рассчитывается по формуле:

WACC = kd(1-tc)wd + kpwp +ksws , где

kp — стоимость собственного капитала (требуемая отдача на привилегированные акции); ks — стоимость собственного капитала (требуемая отдача на обыкновенные акции);

kd — стоимость заемного капитала (ставка процента по займу);

wp — доля привилегированных акций в структуре капитала предприятия; ws — доля обыкновенных акций в структуре капитала предприятия;

wd — доля заемного капитала в структуре капитала предприятия (проекта). tc — ставка налога на прибыль;

k — ставка процента, в пределах которого проценты по займу могут уменьшать налогооблагаемую прибыль.

Представляется, что в той или иной модификации данный метод применим к небольшим проектам, реализуемым на действующих предприятиях. При этом все входящие в формулу параметры должны задаваться в исходной информации по оценке. Обычно при этом используются последние фактические данные о предприятии, а получаемая норма дисконта распространяется на весь период реализации проекта.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК. №29. Понятие финансового инструмента. Классификация финансовых инструментов, оценка их стоимости и доходности.

Под финансовыми инструментами понимают любой такой договор между двумя контрагентами, в результате которого у одного из них возникает финансовый актив, а у другого финансовое обязательство долгового или долевого характера. Финансовые инструменты подразделяются на первичные и вторичные или производные.

К первичным относятся дебиторская задолженность, кредиторская задолженность, кредиты, займы, акции, облигации и т.д.

Производные финансовые инструменты - это опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы. Появление производных финансовых инструментов объясняется многими причинами: хеджирование, спекулятивность, защита интересов собственников. Два признака производности: 1. В основе производного финансового инструмента всегда лежит базисный активтовар, акция, облигация, вексель, валюта и др., 2. Цена производного финансового инструмента чаще всего определяется на основе цены будущего актива.

Вторичные или производные финансовые инструменты включают в свой состав опционы, фьючерсы, форвардные контракты, свопы, и др.

1.Форвардный контракт – договор о внебиржевой купле-продаже активов, расчеты по которому осуществляются на определенную дату в будущем. Заключение контракта не требует от сторон каких-либо расходов (исключение составляют сделки через посредника). Форвардный контракт предполагает, как правило, осуществление реальной продажи или покупки соответствующего актива и страхования поставщика или покупателя от возможного неблагоприятного изменения цены..

2.Фьючерсы – стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки актива, оговаривая заранее все параметры актива и несут обязательства перед биржей вплоть до его исполнения.

Особенности:

- договор заключается на срок, называемый биржей; - приобретаемый актив – стандартен (1, 2, … лот),

- в договоре участвуют три стороны (покупатель, продавец, биржа)

Фьючерсный курс – средняя цена всех контрактов. Вариационная маржа – прибыль/уб участников торговли по результатм каждой торг сессии.

3.Опцион – стандартный биржевой договор на право купить или право продать биржевой актив или фьючерсный контракт по установленной цене в течении установленного срока. Владелец опциона может отказаться от сделки при условии, что он заранее заплатит какой-то процент от сделки (премию), которого уже не вернут.

В биржевой практике используют два вида опционов: опцион на покупку (колл) и опцион на продажу (пут). Фьючерсы и опционы используются для хеджирования, т.е. страхования от возможных потерь при

изменении цены на финансовом рынке. Цена, зафикс. В опционе, - цена –страйк.

4) Своп – соглашение, позволяющее временно обменять одни активы или обязательства на другие активы

или обязательства. Используется для улучшения структуры активов и обязательств, снижения рисков, получения прибыли.

Своп состоит из двух частей — первая часть — когда происходит первичный обмен, вторая часть — когда происходит обратный обмен (закрытие свопа).

Оценка стоимости:

I. Стоимость купонной облигации:

Где к-купонная ставка, N срок до погашения, d – процентная ставка

2.доходность к погашению облиг: P=k*N*((1+r)t-1)/((1+r)t*r)+(n/(1+r)t)

3.ст-ть облигации с переменным купоном ∑k*N/(1+r)t+(N/(1+rt)t

4. ст-ть дисконта облигации по схеме простого и сложного процента:

PV=N/(1+r*t) PV=N/(1+r)t

5.тек ст-ть=купонная выплта/Цена облигации%

6.если инвестор не собир-ся держать облигацию до погашения: (Pпродажи+С/Р+А)*365/т%, где С – купон вылата, P – ожид цена реализ, А – накоплен купонный доход

II.Оценка стоимости акций:

Владелец привилегированной акции имеет право получать фиксированный доход (дивиденд), причем выплата дивидендов по этим акциям осуществляется в первую очередь, до распределения дивидендов по обычным акциям. Привилегированные акции не дают права голоса на собрании акционеров, т.е. владение этими акциями не дает никаких прав по управлению акционерным обществом. Привилегированные акции аналогичны облигациям, но в отличие от последних их срок действия не ограничен. Акция (в классическом смысле этого термина) – негасимая ценная бумага.

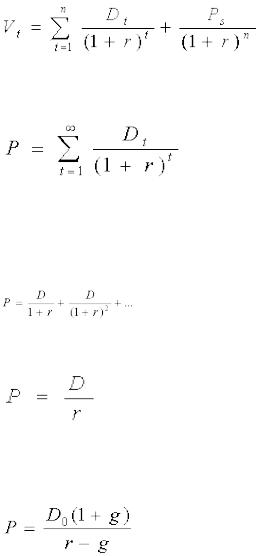

Dt – дивиденд на акцию в момент времени t;Ps – цена продажи акции;r – норма доходности

Допустим, что инвестор собирается купить акции некоторой компании и владеть ими всегда. В этом случае для инвестора естественно определить цену акции как текущее значение последовательности дивидендов, которые он надеется получить. Таким образом, цена акции с точки зрения инвестора должна быть равна

где, Dt – дивиденд на акцию в момент времени t;r – норма доходности; t – горизонт прогнозирования. Размер дивидендов может изменяться произвольно, но чаще это изменение происходит систематически.

То есть дивиденды либо возрастают, либо убывают, либо остаются постоянными. Ниже будут рассмотрены методы оценки акций нулевого и постоянного роста.

Допустим, что дивиденды по обыкновенным акциям некоторой компании по прогнозам останутся постоянными, т.е. D1 = D2 = …= D. Тогда после подстановки D вместо Dt в уравнение (2.) оно преобразуется к виду

где, D – дивиденд на акцию в момент времени t;r – норма доходности.

То есть цена акции нулевого роста равна текущему значению бессрочной ренты (перпетуитету) с выплатами D.

Наиболее частой практикой в западных компаниях является политика стабильно растущих дивидендов, поскольку, таким образом, повышается привлекательность акций, во-первых, с точки зрения защищенности будущих дивидендов от инфляционного воздействия, а, во-вторых, стабильно растущие дивиденды на протяжении длительного периода являются символом постоянного развития компании. В данном случае стоимость обыкновенной акции, чаще всего, оценивается при помощи "формулы Гордона».

где, D0– дивиденд на акцию в момент времени t; g – предполагаемый темп роста дивидендов; r – норма доходности.

Под доходность финансового инструмента понимается относительный доход в единицу времени, так что можно записать:

Доходность = |

Благосост. на конец пер. −Благос. на нач пер. |

|

Длит − ть базового периода |

||

|

|

|

|

||

|

Благосост. на нач. пер. |

Длит − ть периода операции |

|||

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

||||

ФК. №30. Портфель финансовых инвестиций. Методы снижения риска инвестиционного портфеля.

Финансовое инвестирование – вложение капитала в уставные капиталы предприятий, доходные виды денежных и фондовых инструментов.

Инвестиционный портфель – целенаправленно сформированная совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой.

Главная цель управления портфелем ценных бумаг – достижение наиболее эффективных путей реализации инвестиционной стратегии предприятия на фондовом рынке.

Цели инвестора:

1.Стратегическая – обеспечение для себя с помощью финансовых вложений непосредственного управления объектом инвестирования (на основе приобретения контрольного пакета акций или иной формы участия в уставном капитале).

2.Портфельная – получение текущих доходов в форме дивидендов или процентов или в результате повышения курсовой стоимости эмиссионных ценных бумаг.

Локальные цели формирования инвестиционного портфеля:

1.Обеспечение высокого уровня инвестиционного дохода в текущем периоде.

2.Обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе.

3.Обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием.

4.Обеспечение необходимой ликвидности инвестиционного портфеля.

5.Обеспечение эффекта «налогового щита» в процессе финансового инвестирования.

Перечисленные конкретные цели являются альтернативными.

Портфельное инвестирование позволяет улучшить условия вложения капитала, придав совокупности эмиссионных ценных бумаг такие инвестиционные качества, которые невозможно достигнуть для отдельно взятого финансового инструмента.

Типы инвестиционных портфелей:

1. По целям формирования инвестиционного дохода:

a. Портфель роста (рост капитала за счет роста курса ценных бумаг). В зависимости от соотношения ожидаемого роста капитала и риска: портфели агрессивного, консервативного (акции крупных и стабильных компаний), среднего роста.

b. Портфель дохода (доход за счет дивидендов и процентов) – заранее спланированный уровень дохода при почти нулевом риске.

2. По уровню принимаемых рисков:

a. Консервативный инвестор – защита средств от инфляции, вложения с невысокой доходностью и низким риском.

b. Умеренный (компромиссный) портфель – длительное вложение капитала, обеспечивающее его рост, рискованные вложения, но в ограниченном объеме, подстраховка вложениями в слабодоходные, но и малорискованные ценные бумаги.

c. Агрессивный (спекулятивный) портфель – быстрый рост вложенных средств, вложения в рискованные ценные бумаги, быстрая смена структуры портфеля, спекулятивная игра на курсах ценных бумаг.

3. По уровню ликвидности:

a.Высоколиквидный портфель – краткосрочных финансовых инструментов, а также долгосрочных, пользующихся высоким спросом на рынке, по которым регулярно совершаются сделки купли-продажи.

b.Среднеликвидный портфель – наряду с вышеперечисленными видами финансовых инструментов, включает также определенную часть видов, не пользующихся высоким спросом и с нерегулярной частотой трансакций.

c.Низколиквидный портфель – облигаций с высоким периодом погашения или акций отдельных предприятий, обеспечивающих более высокий (в сравнении со среднерыночным) уровень инвестиционного дохода, но пользующихся очень низким спросом (или вообще не котируемых на рынке).

4. По инвестиционному периоду:

a. Краткосрочный портфель – из финансовых активов, используемых на протяжении до одного года (форма страхового запаса денежных активов предприятия).

b. Долгосрочный портфель – из финансовых активов, используемых на протяжении более одного года (стратегические цели инвестиционной деятельности предприятия).

5. По условиям налогообложения инвестиционного дохода:

a. Налогооблагаемый портфель – доход по финансовым инструментам подлежит налогообложению на общих основаниях.

b. Портфель, свободный от налогообложения – доход по финансовым инструментам налогами не облагается (отдельные виды государственных и муниципальных облигаций).

6. По стабильности структуры основных видов финансовых инструментов инвестирования:

a. Портфель с фиксированной структурой активов – удельные веса основных видов финансовых инструментов остаются неизменными.

b. Портфель с гибкой структурой активов.

7. По специализации основных видов финансовых инструментов инвестирования:

a. Портфель акций – высокие темпы прироста инвестируемого капитала в долгосрочной перспективе.

b.Портфель облигаций – высокие темпы формирования текущего дохода, минимизиация инвестиционных рисков, получение эффекта «налогового щита».

c.Портфель векселей – получение текущего дохода в краткосрочном периоде за счет эффективного использования временно свободного остатка денежных активов.

d.Портфель международных инвестиций – минимизация уровня инвестиционных рисков.

e.Портфель депозитных вкладов – необходимая ликвидность, получение текущего инвестиционного дохода, минимизация уровня инвестиционных рисков.

f.Портфель прочих форм специализации.

Доходность ценной бумаги определяется как процентное отношение полученного по ней дохода в виде дивиденда или купонных выплат плюс-минус изменение курсовой цены за период держания ее инвестором к затратам на ее покупку приведенное к годовому исчислению.

Для большинства инвесторов риск отражает вероятность потери денег. Стоимость акций и облигаций, находящихся в инвестиционном портфеле, может быть подвержена существенным колебаниям.

При портфельных инвестициях, т. е. формировании портфеля, состоящего из совокупности различных инвестиционных ценностей, которые можно реализовать в будущем, объем возможных убытков, как правило, меньше суммы, затраченной на формирование портфеля. Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов корпорации представляет собой степень риска, которую можно рассчитать с помощью коэффициента риска: Кр = У / С , где У – максимально возможная сумма убытка от вложений в конкретную инвестиционную ценность; С – объем собственных ресурсов корпорации.

Основные способы снижения степени финансового риска:

1.Диверсификация – процесс распределения инвестируемых средств между различными элементами инвестиционного портфеля, которые не должны быть связаны между собой (отрицательная корреляция). На принципе диверсификации базируется деятельность инвестиционных фондов, которые продают клиентам свои акции, а полученные средства вкладывают в различные инвестиционные ценности, приносящие устойчивый средний доход. Диверсификация позволяет избежать части риска при распределении инвестиционных ресурсов между разнообразными видами деятельности.

2.Приобретение дополнительной информации о выборе и результатах. В условиях переходной

экономики корпорации зачастую вынуждены принимать инвестиционные решения, когда результаты неопределенны и основаны на ограниченном объеме информации. Если бы у инвестора была более полная информация, он мог бы сделать лучший прогноз и снизить риск. Подход к информации как к источнику увеличения прибыли делает информацию товаром. Стоимость информации оценивается как разница между ожидаемой стоимостью какого-нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

3.Лимитирование – установление предельных сумм расходов, продажи, кредита и т. п. Применяется при формировании инвестиционных портфелей с различными инвестиционными стратегиями, например, для установления лимитов по включению в инвестиционный портфель инвестиционных ценностей одной рисковой группы.

4.Страхование – инвестор готов отказаться от части доходов для того, чтобы минимизировать риск, т. е. он готов заплатить определенную сумму (очевидно меньшую ожидаемого дохода) за снижение степени риска до нуля. Страхование финансовых рисков – один из наиболее распространенных способов снижения его степени. Страховщик создает за счет платежей различных страхователей единый денежный фонд (страховой или резервный фонд).

5.Хеджирование используется в инвестиционной практике для страхования инвестиционных рисков. В общем смысле это страхование рисков от неблагоприятных изменений цен на любые инвестиционные ценности с отдаленным сроком погашения. Продавец (покупатель) товара заключает договор на его продажу (покупку) и одновременно осуществляет фьючерсную сделку противоположного характера, то есть продавец заключает сделку на покупку, а покупатель – на продажу товара. Таким образом, любое изменение цены приносит продавцам и покупателям проигрыш по одному контракту и выигрыш по другому. Благодаря этому в целом они не терпят убытка от повышения или понижения цен на товары, которые надлежит продать или купить по будущим ценам.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |