ГАК общая часть

.pdfРоссийской торговой системы (РТС) в одну. Другие инвесторы не могут подступиться к инвестициям и акциям. Эта проблема появилась с начала основания российского фондового рынка и актуальна до сих пор. Монополист скупает акции оптом и получает на этом прибыль, остальным же о таких крупных закупках остается только мечтать.

Помимо того, зампред ЦБ Сергей Шевцов отметил, что на российском рынке акций очень велика доля нерезидентов, поэтому он уязвим. «Это означает, что российские индексы и кривые доходности зависят от внешних шоков существенно больше, чем этого бы хотелось внутреннему инвестору». Решение проблемы он предлагает необычное – заставить всех чиновников приобретать акции российских компаний. А что, экономика у нас необычная, а значит и регулирование должно быть соответствующим. Председатель совета директоров «МДМ Банка» Олег Вьюгин заявил, что раз экономический интерес отсутствует, то его нужно создать: «Или сделать простую и дешевую процедуру открытия счета в России, или поработать с юридическими фирмами и международными регуляторами», которые, на его взгляд, являются самым крупным препятствием для привлечения страной инвесторов.

Еще одна острая проблема – это зависимость нашего рынка от нефти и газа. «Российская акция – довольно загадочный инструмент для иностранного инвестора, – сказал в своем выступлении зампред ЦБ Шевцов. – У нас рублевая зона, платежный баланс зависит от нефти. Если вы покупаете рублевый актив, то вы зависите от курса рубля, а он в свою очередь – от цены на нефть». Действительно, 90% капитализации приходится на десяток недостаточно прозрачных компаний преимущественно топливно-энергетического комплекса. Масла в огонь подливает олигополия среди посредников, которая является благоприятной средой для манипулирования рынком. Кроме того, высокая концентрация собственности в контрольных пакетах и низкая доля акций в свободном обращении.

Негативное влияние на перспективы страны могут оказать призывы оградить Россию от мирового рынка, от иностранного «пагубного» влияния. Реагируя на эти призывы, Федеральная служба по финансовым рынкам приняла в середине 2008 года решение ограничить в будущем возможности иностранных инвесторов покупкой 30% акций эмитента (от всего количества бумаг), имеющего стратегическое значение (ранее было ограничение в 35%). Сторонники изоляционных мер сразу предложили вообще запретить иностранным инвесторам вкладывать средства во все российские компании с государственным участием. Данное требование обосновывается в частности тем, что это якобы необходимо для развития российского рынка акций, хотя в действительности это может иметь лишь противоположные последствия.

Перспективы отечественного финансового рынка будут в решающей степени зависеть от того, сможет ли Россия воспользоваться новой волной мирового экономического роста, использовать потенциал глобализации в своих интересах. По некоторым оценкам, Россия имеет серьезные шансы для вхождения в лидирующую пятерку мировых экономических держав. Достижение этого результата возможно, если до 2020 г. среднегодовые темпы роста ВВП будут не ниже 5,5%. Минэкономразвития рассчитывает, что рост ВВП РФ в годовом выражении ускорится с примерно 1,1% в первом квартале до 2,1% во втором квартале и около 3% - во втором полугодии 2013 года, сообщил заместитель министра экономического развития Андрей Клепач.

Внешние условия для этого благоприятны: не ожидается драматического падения мировых цен на углеводороды, Россия граничит с новым полюсом мирового экономического роста - Китаем, кроме того, имеет многовекторные и растущие хозяйственные связи с крупнейшими центрами мировой экономики. Приняты решения об экономической стратегии: диверсификация экономики, инвестиции в человеческий капитал, опора на инновации. Важно сохранить этот курс, верить в собственные силы и успешно конкурирование на мировых рынках станет возможным.

2014 год – ситуация на Украине С начала года индекс РТС рухнул на 37%, а с майских максимумов — уже на 42% или почти на 1000

пунктов. Падала тогда не только Россия, но и США, Азия, Европа, цены на нефть.

В марте после первых событий на Украине и в Крыму и первых решений российских властей как мы все заметили фондовый рынок можно сказать обвалился, курс рубля заметно упал, сейчас можно говорить о том, что он восстанавливается, стабилизируется, как и мнение о России зарубежных стран…. На рынке, очевидно, нет единого мнения о том, каким образом будет развиваться ситуация на Украине. Статистика по-прежнему указывает на дальнейшее ослабление российской экономики, но инвесторы, вероятно, пытаются учесть ее возможную стабилизацию в 3 квартале 2014 года и некоторое восстановление в 4 квартале, что также рассматривается нами как базовый сценарий»

ГАЗПРОМ недавнее сообщение о докапитализации.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

РЦБ

ФК. №66. Ожидаемая доходность и риск портфеля ценных бумаг.

Инвестиционный портфель ценных бумаг — совокупность ценных бумаг, принадлежащих физическому или юридическому лицу либо физическим или юридическим лицам на правах долевого участия, выступающая как целостный объект управления. В него могут входить как инструменты одного вида (например, акции или облигации), так и разные активы: ценные бумаги, производные финансовые инструменты, недвижимость.

Главная цель формирования портфеля состоит в стремлении получить требуемый уровень ожидаемой доходности при более низком уровне ожидаемого риска. Данная цель достигается, во-первых, за счет диверсификации портфеля, то есть распределения средств инвестора между различными активами («Не кладите все яйца в одну корзину»), и, во-вторых, тщательного подбора финансовых инструментов.

Под ожидаемой доходностью портфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг, входящих в портфель. При этом «вес» каждой ценной бумаги определяется относительным количеством денег, направленных инвестором на покупку этой ценной бумаги. Ожидаемая доходность инвестиционного портфеля равна:

R портфеля, % = R1 × W1 + R2 × W2 + ... + Rn × Wn, где

Rn — ожидаемая доходность i-й акции;

Wn — удельный вес i-й акции в портфеле.

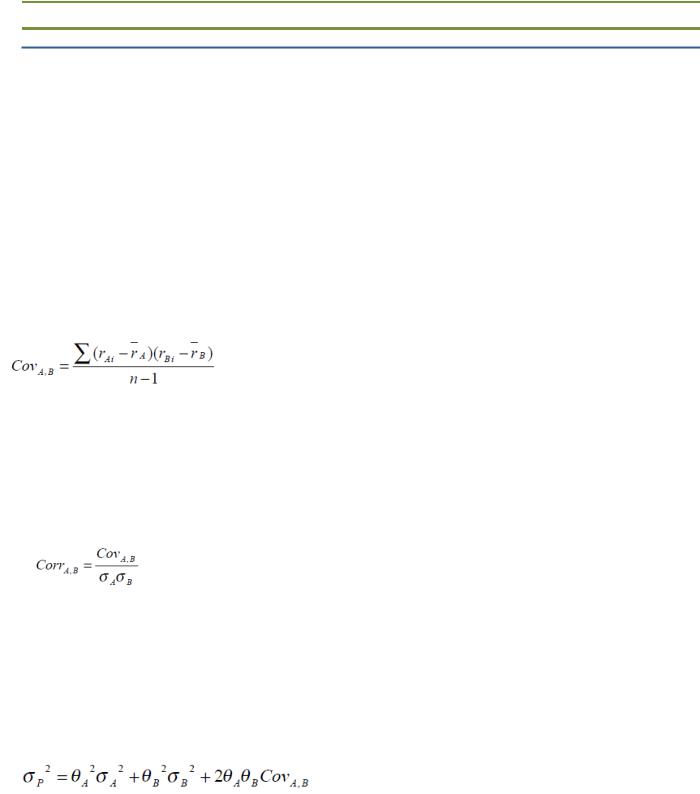

Для определения степени взаимосвязи и направления изменения доходностей двух активов используют такие показатели как ковариация и коэффициент корреляции.

Показатель ковариации определяется по формуле:

где: COVa,b — ковариация доходности активов А и В; r A — средняя доходность актива А за n периодов;

r B — средняя доходность актива В за n периодов; rA — доходность актива А в i-м периоде;

rB — доходность актива В в i-м периоде;

п — число периодов, за которые регистрировалась доходность активов А и В.

Положительное значение ковариации говорит о том, что доходности активов изменяются в одном направлении, отрицательное — в обратном. Нулевое значение ковариации означает, что взаимосвязь между доходностями активов отсутствует.

Коэффициент коррелляции:

где: Соrr А, В — коэффициент корреляции доходности активов А и В; Сov A, B — ковариация доходности активов А и В;

σA — стандартное отклонение доходности актива А; σB — стандартное отклонение доходности актива В.

Взаимосвязь двух или нескольких случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). При этом изменения значений одной или нескольких из этих величин сопутствуют систематическому изменению значений другой или других величин. Коэффициент корреляции изменяется в пределах от -1 до +1. Положительное значение коэффициента говорит о том, что доходности активов изменяются в одном направлении при изменении конъюнктуры, отрицательное — в противоположном. При нулевом значении коэффициента корреляция между доходностями активов отсутствует.

Риск портфеля, состоящего из двух активов:

где: σр 2 — риск(дисперсия) портфеля;

θA — уд. вес актива А в портфеле; θB — уд. вес актива В в портфеле;

СovA, B — ковариация доходности активов А и В.

Чем меньше корреляция доходности активов, тем более они привлекательны для формирования портфеля, поскольку инвестор может получить тот же уровень ожидаемой доходности при меньшем риске.

Если один портфель (актив) имеет более высокий уровень доходности при том же уровне риска или более низкий риск при той же доходности, чем остальные портфели (активы), то его называют доминирующим.

1)Если в портфель объединяются активы с корреляцией +1, то достигается только усреднение, а не уменьшение риска;

2)Если в портфель объединяются активы с корреляцией меньше, чем +1, то его риск уменьшается. Уменьшение риска портфеля достигается при сохранении неизменного значения ожидаемой доходности.

3)Чем меньше корреляция доходности активов, тем меньше риск портфеля;

4)Если в портфель объединяются активы с корреляцией -1, то можно сформировать портфель без риска;

5) При формировании портфеля необходимо стремиться объединить в него активы с наименьшей корреляцией.

Современная теория и практика говорят о том, что оптимальная диверсификация достигается при количестве в портфеле от 8 до 20 различных видов ценных бумаг. Дальнейшее увеличение состава портфеля нецелесообразно, так как возникает эффект излишней диверсификации, который может привести к следующим отрицательным результатам:

—невозможность качественного портфельного управления;

—покупка недостаточно надежных, доходных, ликвидных ценных бумаг;

—высокие издержки поиска ценных бумаг (расходы на предварительный анализ и т. д.);

—высокие издержки по покупке небольших партий ценных бумаг и т. д.

Издержки по управлению излишне диверсифицированным портфелем не дадут желаемого результата, так как доходность портфеля вряд ли будет возрастать более высокими темпами, чем издержки в связи с излишней диверсификацией.

Формирование и управление портфелем ценных бумаг — область деятельности профессионалов, а создаваемый портфель — это товар, который может продаваться либо частями (продают доли в портфеле для каждого инвестора), либо целиком (когда менеджер берет на себя труд управлять портфелем ценных бумаг клиента). Как и любой товар, портфель определенных инвестиционных свойств может пользоваться спросом на фондовом рынке.

В зависимости от источника дохода портфель ценных бумаг может быть портфелем роста или

портфелем дохода.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель портфеля — рост капитальной стоимости вместе с получением дивидендов. Различают несколько видов портфелей роста:

*Портфель агрессивного роста нацелен на максимальный прирост капитала. Сюда входят акции молодых быстрорастущих компаний. Инвестиции в акции довольно рискованны, но могут принести самый высокий доход.

*Портфель консервативного роста наименее рискованный, состоит из акций крупных компаний. Состав портфеля устойчив в течение длительного времени, нацелен на сохранение капитала.

*Портфель среднего роста сочетает инвестиционные свойства портфелей агрессивного и консервативного роста. Наряду с надежными ценными бумагами сюда включаются рискованные фондовые инструменты. При этом гарантируются средний прирост капитала и умеренная степень риска вложений. Это наиболее популярный портфель среди инвесторов, не склонных к большому риску.

Портфель дохода ориентирован на получение высокого текущего дохода — процентных и дивидендных

выплат. Здесь также различают несколько типов портфелей:

*Портфель регулярного дохода — формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном риске;

*Портфель доходных бумаг — состоит из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфели роста и дохода формируются во избежание потерь на фондовом рынке как от падения курсовой стоимости, так и от снижения дивидендных выплат.

При разработке стратегии инвестирования необходимо учитывать состояние рынка ценных бумаг и постоянно оценивать инвестиционный портфель, своевременно приобретать высокодоходные ценные бумаги

имаксимально быстро избавляться от низкодоходных активов. Поэтому не нужно стараться охватить все многообразие существующих портфелей, необходимо лишь определить принципы их формирования.

Таким образом, оценка портфеля инвестиций — основной критерий принятия стратегических решений по покупке или продаже ценных бумаг.

Инвестирование на РЦБ не может не сопровождаться риском, под котором понимается некая неопределенность фин результатов в будущем. Инвестиционный риск – это вероятность недополучения прибыли (убытка) в результате определенных операций. Инвестиционный риск м.б.: катастрофическим, или полным, когда теряется не только потенциальная прибыль, но и сами инвестиции; локальным или критическим, когда теряется прибыль и часть инвестиций; допустимым, когда теряется частично или полностью прибыль.

Общие закономерности, отражающие взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора:

1) более рискованным вложениям, как правило, присуща более высокая доходность; 2) при росте дохода уменьшается вероятность его получения, в то время как определенный минимально

гарантированный доход может быть получен практически без риска.

Для рынка цб характерны следующие виды риска: систематический – это риск обвала рынка цб.( страновые риски). Это риски, которые проявляются в зависимости от рыночных факторов, присущи всем обращающимся на рынке фондовым ценностям. Несистематический – общее понятие, объединяющее все виды рисков, связанных с конкретной цб. Несистематический риск является диверсифицируемым, понижаемым. К рискам инвестора относятся следующие виды:

а) риск селекции; б) временной риск; в) риск ликвидности; г) кредитный риск; д) инфляционный риск; е) риск изменения процентных ставок; ж) отраслевой риск; а) операционный риск и т. д.

Риск селекции состоит в неправильной оценке инвестиционных качеств ценной бумаги и неправильном выборе объекта вложений. Временной риск заключается в несвоевременности покупки или продажи ценной бумаги, когда динамика курсовой стоимости не позволяет получить ожидаемого выигрыша.

Риск ликвидности связан с прямыми потерями при реализации ценной бумаги из-за того, что она утрачивает свои высокие инвестиционные качества.

Кредитный риск для инвестора состоит в том, что эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплатить ему проценты и основную сумму долга по этим ценным бумагам. То же относится и к привилегированным акциям. Инфляционный риск связан с обесценением вложений в ценные бумаги и доходов, получаемых от них.

Риск изменения процентных ставок особенно велик для лиц, вкладывающих средства в среднесрочные и долгосрочные ценные бумаги. При текущем повышении процентной ставки такой инвестор не может высвободить средства, вложенные им под более низкий процент, и разместить их с большей выгодой. Отраслевые риски, как и региональные, проявляются в устойчивых и серьезных изменениях инвестиционных качеств и курсовой стоимости ценных бумаг, приводящих к массовому банкротству предприятий, банков и к значительным потерям инвесторов, вложивших свои средства в их ценные бумаги. Валютный риск – риск, связанный с вложениями в валютные цб, обусловленный изменениями валютного курса. Капитальный риск – риск существенного ухудшения качества портфеля цб, что приводит к необходимости масштабных списаний потерь.

Операционный риск характерен для инвесторов, ведущих спекулятивные операции с ценными бумагами. Например, продавец продает ценную бумагу, которой у него нет в наличии и которую он собирается приобрести к моменту поставки по соответствующей цене.

В отдельную группу выделяются технологические риски, которые обусловлены применяемой системой торговли и расчетов, зависят от квалификации операторов, надежности технических систем ( риски поставки, клиринговые риски, риски перевода)

Из перечисленных финансовых рисков страховые компании отваживаются брать на страхование лишь некоторые, связанные с покупкой ценных бумаг. Например, страхование рисков крупных инвесторов, которые формируют большие и максимально диверсифицированные портфели ценных бумаг, а не ограничиваются акциями одного или нескольких эмитентов. Далее, страхуются только долгосрочные вложения, так как при краткосрочных вложениях циклические колебания курсов ценных бумаг будут создавать видимость ущербов.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК. №67. Выбор рискованного портфеля ценных бумаг.

Г. Марковец исследовал принятие решений инвестором в условиях выбора портфеля, состоящего только из рискованных активов. Однако вкладчик может включать в портфель также и бумаги без риска или занимать средства для приобретения дополнительного количества рискованного портфеля. Данные вопросы были рассмотрены в работах Дж.Тобина, У.Шарпа и Дж.Линтерна.

Стратегия диверсификации Марковица.

В центре стратегии – уровень ковариации доходности активов портфеля. Инвестор снижает риск портфеля, удерживая доходность с помощью сочетания активов с низкой корреляцией.

Эффективный портфель Марковица: портфель, при заданном уровне риска имеет максимальную ожидаемую доходность. Модель строится на следующих предпосылках о поведении инвестора:

На решение влияют только 2 параметра: риск и доходность;

Инвестор не расположен к риску;

Стремится к максимальной доходности при установленном уровне риска;

Одинаковые взгляды на ожидаемые доходности и риск;

У всех единый инвестиционный горизонт.

Для эффективного портфеля из множества активов рассчитывается n(n-1)/2 количество вариаций.

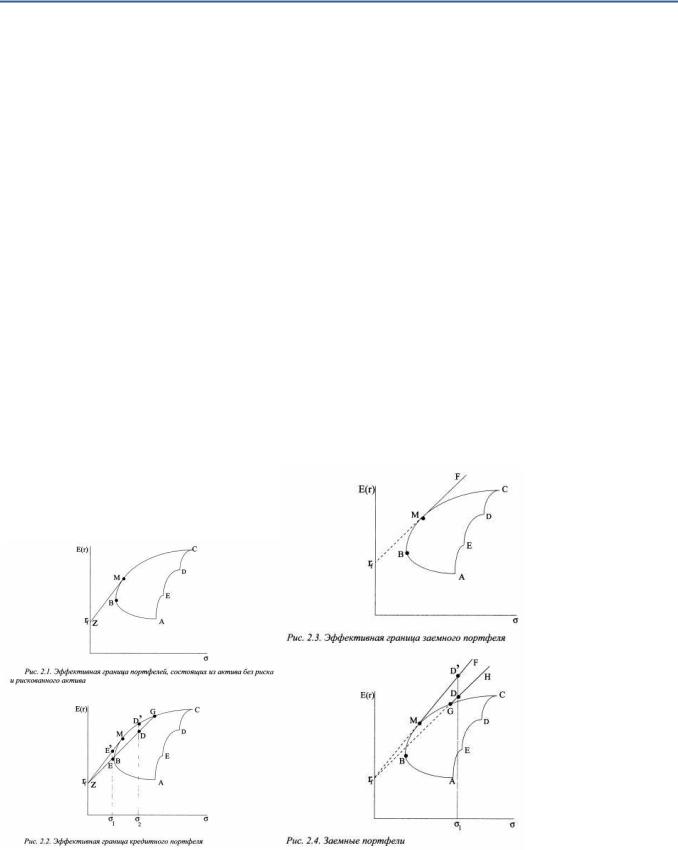

Если вкладчик планирует инвестировать средства только в рискованный портфель, он должен выбрать один из портфелей на эффективной границе ВС (см. рис. 2.1), отвечающий его уровню риска. В случае инвестирования части средств в актив без риска (актив Z с доходностью rf ) на эффективной границе необходимо выбрать только один единственный портфель, а именно, портфель М. Его можно найти, проведя касательную от значения ставки без риска rf к эффективной границе Марковца. Инвестор выберет портфель М, так как кредитный портфель, составленный из актива Z и портфеля M, позволяет ему получить более высокую ожидаемую доходность при том же уровне риска, что и рискованные портфели, расположенные на отрезке эффективной границы ВМ. Таким образом, при формировании кредитного портфеля меняется эффективная граница - из нее исключается отрезок ВМ, поскольку появляются новые доминирующие портфели. Эффективная граница представлена теперь линией г/М. В свою очередь это означает, что в случае инвестирования только в рискованные активы, вкладчик должен выбирать портфели только на участке МС.

Допустим, вкладчик не следует данному правилу и формирует портфель из актива без риска (Z) и рискованного портфеля, однако в качестве рискованного портфеля он выбирает не портфель М9 а портфель G (см. рис. 2.2). Тогда все возможные сочетания ожидаемой доходности и риска будут располагаться на прямой r/G.

Как видно из рис. 2.2, данная стратегия не оптимальна, поскольку существуют портфели, расположенные на границе r/MG, доминирующие над портфелями на прямой rf G (за исключением точек /у и G). Так, если инвестор согласен на риск а2, то портфель D' будет доминировать над портфелем D. Поэтому вкладчику следует остановить выбор только на рискованном портфеле D \ а не на сочетании актива без риска и рискованного портфеля G. Если он согласен на риск <УХ , то портфель Е' будет доминировать над портфелем Е. Чтобы получить портфель Е\ следует комбинировать актив без риска с рискованным портфелем Л/, а не G.

Таким образом, если вкладчик стремится сформировать кредитный портфель, то в качестве рискованного портфеля он должен выбрать только портфель М.

Предположим теперь, что инвестор имеет возможность сформировать заемный портфель. Он занимает средства под ставку /у и приобретает рискованный портфель Л/. Тогда все возможные портфели

располагаются на прямой MF (см. рис. 2.3), которая обозначена сплошной линией. Рискованный портфель М находим, проведя касательную из точки /у к эффективной границе. Допустим, что инвестор формирует заемный портфель, приобретая не портфель Л/, а другой рискованный портфель на эффективной границе, например портфель G (см. рис. 2.4). Тогда он получает доступ к любому портфелю, расположенному на прямой GH, например портфелю D. Однако данная стратегия не оптимальна, поскольку дня того же уровня риска (<т,) можно получить более высокую ожидаемую доходность, купив портфель D\. Но для этого следует инвестировать заемные средства только в портфель M.

Таким образом, если инвестор может сформировать как заемный, так и кредитный портфели, то из всех рискованных портфелей на эффективной границе он выберет только портфель М, а эффективная граница превратится в прямую линию TfF (см. рис. 2.5).

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК. №68. Модели оценки доходности активов.

Capital Asset Pricing Model (CAPM) - модель оценки доходности финансовых активов служит теоретической основой для ряда различных финансовых технологий по управлению доходностью и риском, применяемых при долгосрочном и среднесрочном инвестировании в акции. CAPM рассматривает доходность акции в зависимости от поведения рынка в целом. Другое исходное предположение CAPM состоит в том, что инвесторы принимают решения, учитывая лишь два фактора: ожидаемую доходность и риск. Хотя эта модель является упрощенным представлением финансового рынка, в своей деятельности ее используют многие крупные инвестиционные структуры, например Merrill Lynch и Value Line.

Дана модель базируется на ряде принципов:

Рынок является конкурентным;

Активы ликвидны и делимы;

Отсутствуют налоги, транзакционные издержки, банкротства;

Все инвесторы рациональны, имеют одинаковые ожидания, могут брать кредит, оставлять средства под ставку без риска;

Один временной период;

Доходность является функцией риска;

Изменение цен активов не зависят от прошлого уровня цен.

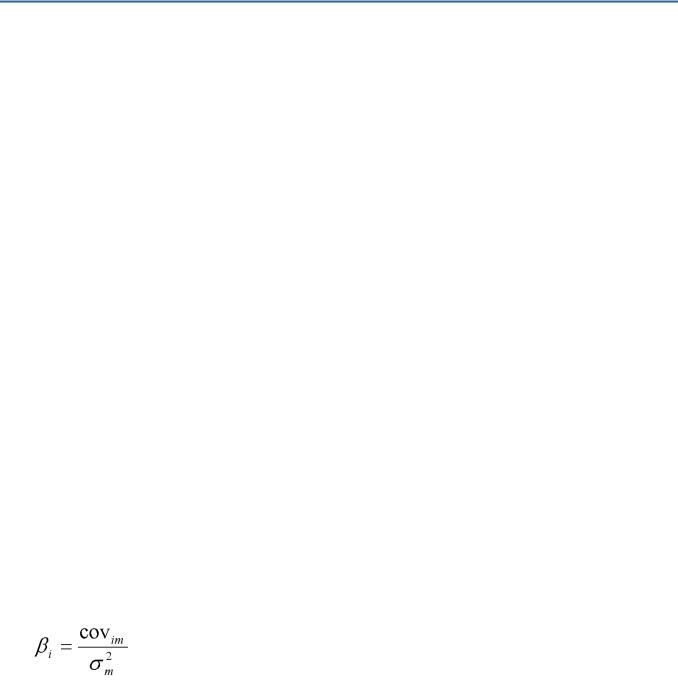

Согласно модели риск, владение активом связано с риском, состоящим из 2-х частей: рыночный риск (недиверсифицированый, специфический, системный), определяемый макроэкономической конъюктурой, экономическим циклом, неэкономическими событиями, оказывающими воздействие на рынок, эти риски нельзя исключить или ограничить, т.к. этот риск - функционирование всей системы; Систематический риск уменьшить нельзя, но воздействие рынка на доходность финансовых активов можно измерить. В качестве меры систематического риска в CAPM используется показатель β (бета), характеризующий чувствительность финансового актива к изменениям рыночной доходности. Зная показатель β актива, можно количественно оценить величину риска, связанного с ценовыми изменениями всего рынка в целом. Чем больше значение β акции, тем сильнее растет ее цена при общем росте рынка, но и наоборот - акции компании с большими положительными β сильнее падают при падении рынка в целом.

нерыночный риск (специфический, диверсифицированный), связанный с со спецификой актива, отражающий особенности развития, можно свести к нулю с помощью диверсификации портфеля, следовательно широкодиверсиф портфель обладает только рыночным риском.

Несистематический риск может быть уменьшен с помощью составления диверсифицированного портфеля из достаточно большого количества активов или даже из небольшого числа антикоррелирующих между собой активов.

Точный расчет показателей β необходим финансовым менеджерам, чтобы выбрать активы, которые наилучшим образом соответствуют их стратегии инвестирования. Используя коэффициент β, можно формировать инвестиционные портфели самых разных типов - консервативные, агрессивные, сбалансированные.

Величина бета показывает, на сколько риск актива отличается от риска рыночного портфеля. При бета больше 1 (агрессивный актив), активы обладают большим риском, чем рыночный портфель и наоборот (защитный актив).

Коэффициент бета рассчитывается по следующей формуле:

βi =

covim – ковариация доходности i-го актива с доходностью рыночного портфеля, σm2 – дисперсия рынка (фондового индекса или портфеля ценных бумаг).

Бета рыночного актива равна 1.

Взаимосвязь риска с доходностью согласно модели оценки долгосрочных активов описывается следующим образом:

E (Ri) = Rf+bi(E(Rm) - Rf)

где

Er — ваша ожидаемая ставка доходности

Rf — безрисковая ставка доходности

E(Rm р) — ожидаемая доходность рыночного портфеля,

(E(Rm) - Rf) – премия за риск вложения в акции, равна разнрице ставок рыночной и безрисковой доходности

β — коэффициент чувствительности актива ик изменениям рыночной доходности;

Модель оценки долгосрочных активов (CAPM) может помочь определиться с подбором акций в свой инвестиционный портфель. Эта модель демонстрирует прямую связь между риском ценной бумаги и ее доходностью, что позволяет ей показать справедливую доходность относительно имеющегося риска и наоборот. Используйте эту финансовую модель оценки долгосрочных активов с другими стратегиями и методами подбора акций, и у вас обязательно наберется хороший и прибыльный портфель.

2) Модель оценки стоимости обыкновенных акций.

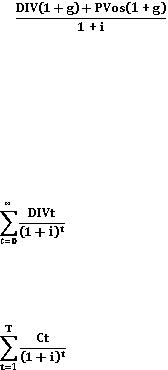

PVOS = = , где

PVOS– расчетная текущая стоимость обыкновенной акции; DIVt – величина дивидендных выплат в момент времени t; i – альтернативные дивиденды схожей компании;

g – предполагаемый темп роста прибыли компании.

Если i – g> 0, то PVOS =  .

.

3) Модель оценки стоимости привилегированных акций.

PVPS = , где

PVPS– расчетная текущая стоимость привилегированной акции;

Эти модели оценки расчетной текущей стоимости (PV) акций могут называться моделями дисконтированных дивидендов и отражают цену, которую инвестор готов заплатить за акцию при заданном уровне ее рыночной цены и дивидендных выплат.

4) Модель оценки расчетной текущей стоимости облигаций.

PVCB = +  , где

, где

PVCB– расчетная текущая стоимость купонной облигации; N – номинал облигации;

Ct – величина купонных выплат;

i – ставка дисконтирования (ставка альтернативных вложений); T – период обращения облигации;

t – частота купонных выплат.

Если облигация является дисконтной, то PVZCB =  .

.

Облигации предполагают получение фиксированных платежей в течение срока их обращения и последующий возврат номинала.

На рынке ценных бумаг РФ инвесторы оценивают, как правило, два вида облигаций:

1.С постоянным купоном.

2.С плавающим купоном.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК. №69. Стратегии управления портфелем ценных бумаг.

По степени риска можно выделить следующие виды инвестиционных стратегий банков:

1.Агрессивная стратегия. При такой стратегии допускается высокий степень риска, но при этом достигается высокий уровень доходности ценных бумаг. Объектом инвестиций являются, как правило, рисковые активы: акции, облигации с высокой купонной доходностью и т.д.

2.Консервативная стратегия. Данная стратегия является противоположностью агрессивной стратегии, то есть допускает минимальную степень риска при заданном уровне доходности и надежности ценных бумаг.

3.Смешанная стратегия. Представляет собой синтез агрессивной и консервативной стратегий. Смешанная стратегия предполагает баланс между рисковыми и условно безрисковыми активами с целью их реализации с минимальными потерями в случае возникновения непредвиденных обстоятельств.

Селищев А.С. выделяет 2 основных вида стратегий:

Пассивные;

Активные.

Пассивные включают:

Стратегия «купить и держать» - покупка портфеля акций и владение им в течение длительного инвестиционного периода. Не имеет цель получить более высокую доходность, чем, в среднем, предлагает рынок.

«Управление индексированным фондом» (или копирование индекса) – построение портфеля, который давал бы такую же доходность, что и акции, входящие в индекс, т.е. это портфель,

копирующий поведение индекса (например, индекс ММВБ).

Активные стратегии строятся инвесторами, которые предполагают, что фондовый рынок не полностью эффективен, поэтому выделяют недооцененные, переоцененные, справедливо оцененные акции. Активная стратегия сводится к частому пересмотру портфеля в поисках финансовых инструментов, которые неверно оценены рынком, и торговать ими с целью получить более высокую доходность. Активные виды управления инвестициями:

Управление «сверху-вниз» - анализ общей экономической ситуации, прогноз её возможного изменения в будущем, а затем принятие решения об инвестировании, учитывая привлекательность различных секторов финансовых активов (акций, облигаций, недвижимости, денежных активов.).

Управление «снизу-вверх» - менеджер основное внимание уделяет анализу индивидуальных выпусков акций, придавая меньшее значение экономическим и рыночным циклам. Используя услуги финансовых аналитиков, менеджеры отыскивают акции, обладающие определенными характеристиками, которые

им важны.

Формируя портфель, менеджер осуществляет стратегическое решение по распределению средств

(основывается на долгосрочных ожиданиях менеджера в отношении доходности и риска различных групп активов), и тактическое решение по распределению средств (краткосрочные ожидания в отношении динамики риска и доходности данных групп активов).

Выделяют также инвестиционные стратегии с использованием деривативов – покупка или продажа фьючерсного контракта на фондовый индекс. Если фьючерсный контракт оценен справедливо по отношению к рыночному индексу, он может быть использован для создания «искусственного» индексированного портфеля с помощью покупки фьючерсов и казначейских векселей. Если фьючерсные контракты недооценены, портфельный менеджер может увеличить доходность индексированного портфеля. Эта стратегия называется стратегией замещения акций. Фьючерсы на индексы могут использоваться для поддержания заданной стоимости портфеля. Эта стратегия называется страхованием портфеля или динамическим хеджированием.

Рациональный инвестор стремится получить максимум полезности, т.е. максимум ожидаемой доходности при минимальном риске. Метод, применяемый для выбора оптимального портфеля – кривые безразличия. Они отражают отношение инвестора к риску и доходности. Все портфели на одной кривой для инвестора равноценны. Любой портфель на кривой выше и левее – для инвестора предпочтительнее. Чтобы определить выбор портфеля, нужно совместить эффективную границу портфеля и кривые безразличия.

r

σ

К: ФК ОБЩИЕ К: СПЕЦИАЛИТЕТ ФМ

ФК. №70. Оценка эффективности управления портфелем ценных бумаг.

Главным показателем, который характеризует эффективность управления портфелем, является его доходность за период владения. Самый простой подход к определению данного показателя, используемого инвесторами, — его расчет по формуле средневзвешенного значения доходностей за период владения по отдельным ценным бумагам. Однако полученные таким образом результаты адекватны лишь при условии отсутствия изъятий и пополнений в портфеле ценных бумаг. В противном случае показатели доходности по отдельным финансовым инструментам будут взяты за разные промежутки времени, и, следовательно, их усреднение даст заведомо ложные результаты. Подобный подход может применяться инвесторами при оценке портфеля ценных бумаг за период времени любой продолжительности. Но чем длиннее период оценки, тем больше вероятность невыполнения вышеназванного условия и меньше практическая значимость данного подхода в оценке доходности портфеля ценных бумаг.

В целях устранения указанного недостатка период оценки эффективности портфеля ценных бумаг разбивают на подпериоды, в течение которых не происходило изъятий/пополнений портфеля, и рассчитывают его доходность как соотношение прибыли/убытка и инвестируемой суммы. Доходность портфеля ценных бумаг за весь период оценки вычисляется как среднее значение доходности по всем подпериодам. Для этого могут использоваться следующие показатели:

1)средняя арифметическая доходность;

2)средняя доходность, взвешенная по времени, или средняя геометрическая доходность;

3)денежно-взвешенная средняя доходность или внутренняя доходность.

Средняя арифметическая доходность интерпретируется как средняя величина изъятий/пополнений портфеля (выраженная как доля стоимости портфеля на начало периода, которая может быть изъята/внесена в конце каждого подпериода так, чтобы сумма портфеля оставалась равной ее значению на начало периода). Недостатками средней арифметической доходности являются: завышение совокупной доходности в случае значительной изменчивости доходности по подпериодам; условие поддержания величины портфеля на уровне ее значения на начало периода. В связи с этим использование арифметической средней целесообразно для определения совокупной доходности за весь период оценки в частном случае, когда доходность за каждый подпериод была одинаковой. Главное ее достоинство — в простоте расчета.

Внутренняя доходность — это ставка процента, которая приводит сумму будущих денежных потоков по всем подпериодам периода оценки и рыночную цену портфеля на конец этого периода к рыночной цене портфеля на начало периода.

Средняя доходность, взвешенная по времени или средняя геометрическая доходность, понимается как ставка сложного процента, отражающего средний темп прироста начальной стоимости портфеля ценных бумаг в течение периода оценки. Недостатком является предположение о реинвестировании всех полученных средств под постоянную процентную ставку. Несмотря на данный недостаток, средняя доходность, взвешенная по времени, дает наиболее точный ответ относительно эффективности инвестиций в ценные бумаги (то есть отражает изменение суммы вложенного капитала).

Обычно эффективность управления портфелем оценивается на некотором временном интервале (один год, два года и т.д.), внутри которого выделяются периоды (месяцы, кварталы). Этим обеспечивается достаточно представительная выборка для осуществления статистических оценок.

Процесс оценки разделить на этапы:

1)выбор эталонного портфеля;

2)определение доходности фактически существующего портфеля;

3)оценка результатов управления портфелем в сравнении с эталонным портфелем.

При выборе эталонного портфеля он должен соответствовать рыночным ориентациям инвестора, быть достижимым и заранее известным. Эталонным называют портфель, который обычно состоит из сочетания акций, являющихся базой для определения рыночного индекса, и безрисковых ценных бумаг. Каждая конкретная комбинация активов выбирается таким образом, чтобы риск эталонного портфеля равняется риску инвестора.

Для оценки эффективности управления портфелем необходимо измерить доходность и уровень его риска. Определение доходности не представляет сложности, если на протяжении всего периода владения и управления портфелем он оставался неизменным, т.е. не было дополнительных инвестиций или изъятия средств. В этом случае доходность определяется на основе рыночной стоимости портфеля в начале и в конце

рассматриваемого периода:

K = (V1-V0) / V0, где

К – доходность портфеля; V1-конечная стоимость портфеля; V0 – начальная стоимость портфеля.

Рыночная стоимость портфеля вычисляется как сумма рыночных стоимостей ценных бумаг, входящих в портфель в данный момент времени.

Если на протяжении анализируемого периода портфель менялся, важно, в какой момент времени в него вносились изменения (т.е. вкладывались или изымались средства).

Если дополнительные инвестиции (или, наоборот, изъятие средств) осуществлялись непосредственно перед концом анализируемого периода, то при исчислении доходности должна быть скорректирована конечная стоимость портфеля. Она должна быть уменьшена на величину дополнительно внесенной суммы или увеличена на сумму изъятых средств.