ГАК общая часть

.pdf4) Ревизия (основной метод). Комплекс взаимосвязанных проверок финансово-хозяйственной деятельности п/п, а также работы финансовых органов по составлению и исполнению бюджета, осуществляемых с помощью приемов документального и фактического контроля. Цель ревизии – выявление и предупреждение нарушений в финансово0хозяйственной деятельности ревизуемого объекта.

Собственно государственный финансовый контроль и его институты.

1.Президент РФ формирование нормативно-правовой базы,

2.Главное контрольное управление Президента РФ. контроль за деятельностью органов контроля и надзора при федеральных органах исполнительной власти, подразделений Администрации Президента РФ,.

3.Правительство РФ. Оно контролирует и регулирует финансовую деятельность министерств и ведомств, вопросы бюджетного федерализма и межбюджетных отношений.

4.Министерство финансов РФ. (ф/к осуществляется всеми управлениями и ведомствами Минфина РФ в пределах своих компетенций и сфер деятельности).

5.Министерство РФ по налогам и сборам (МНС РФ) –– контроль за соблюдением налогового законодательства; проверка правильности исчисления, полноты и своевременности внесения в соответствующий бюджет налогов и других платежей, установленных законодательством РФ, субъектов РФ, органами СМУ.

6.Федеральная служба налоговой политики РФ (ФСНП РФ) –это выявление, предупреждение и пресечение налоговых преступлений и правонарушений, обеспечение безопасности деятельности государственных налоговых инспекций,

7.Государственный таможенный комитет РФ.

8.Министерства, ведомства, отделы и управления территориальных органов исполнительной власти.

9.Парламентский контроль. В обеих палатах Федерального Собрания РФ созданы финансовые комитеты и комиссии, в функции которых ходит проверка правильности и полноты предусмотренных в проекте бюджета государственных доходов и расходов, его рассмотрение и утверждение, контроль за рациональным и целевым использованием государственных средств и др. Счетная палата РФ осуществляет контрольно-ревизионную, экспертно-аналитическую, информационную и иные виды деятельности, обеспечивает единую систему контроля за исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов.

10.Центральный банк РФ (Банк России). Организует и контролирует денежно-кредитные отношения в стране, осуществляет надзор за коммерческой деятельностью коммерческих банков.

Вариант подлиннее:

Осуществление финансового контроля является одной из важнейших управленческих функций как на микро-, так и на макроуровне. В рамках реализации управленческого процесса он выступает как способ установления обратной связи между объектом и субъектом управления, поскольку на основании данных, полученных в результате проведения контроля, производится, в том числе, корректировка ранее принятых решений и планов.

На микроуровне (то есть на уровне конкретного хозяйствующего субъекта) финансовый контроль выступает как форма реализации контрольной функции финансов предприятий и организаций и представляет собой совокупность мероприятий, направленных на соблюдение правовых основ, нормативов и процедур осуществления финансовой деятельности. Инициатором проведения такого контроля является руководство предприятия или организации. Субъектами контроля выступают уполномоченные на его проведение должностные лица и (или) специально создаваемые внутренние контрольные подразделения. Объектом контроля является совокупность финансовых отношений внутри хозяйствующего субъекта, а его предметом - конкретные финансовые операции.

На макроуровне финансовый контроль можно рассматривать как форму реализации контрольной функции государственных и муниципальных финансов, охватывающей всю совокупность денежных отношений, возникающих в процессе формирования и использования централизованных денежных фондов. В соответствии с этим указанная система денежных отношений выступает в качестве объекта государственного и муниципального финансового контроля. Непосредственно же его предметом являются, во-первых, конкретные операции, осуществляемые субъектами хозяйствования с государственными и муниципальными финансовыми ресурсами и имущественными объектами, и, во-вторых, показатели, характеризующие каждый из этапов бюджетного процесса.

Задачи государственного и муниципального финансового контроля:

■выявление нарушений и отклонений в осуществлении финансово-хозяйственных операций;

■установление причин выявленных нарушений и отклонений, а также степени их влияния на состояние объекта контроля;

■устранение выявленных нарушений и отклонений;

■предупреждение возможных нарушений финансового законодательства и др.

Эффективный финансовый контроль возможен только при наличии системного подхода к его осуществлению.

Система государственного и муниципального финансового контроля - совокупность взаимосвязанных элементов, опосредующих проведение контрольно-ревизионных и экспертно-аналитических мероприятий, проводимых органами, уполномоченными финансовым законодательством РФ на осуществление такой деятельности.

Эл-ты (не закреплено зак-но):

1)органы, осуществляющие в соответствии с финансовым законодательством РФ государственный и муниципальный финансовый контроль;

2)кадровую базу и кадровое обеспечение функционирования органов финансового контроля;

3)нормативную правовую базу, устанавливающую: основы функционирования и правила проведения контрольно-ревизионных мероприятий; правила ведения финансово-хозяйственной деятельности бюджетополучателями;

4)информационно-коммуникационную инфраструктуру, включающую процедуры взаимодействия и передачи информации между органами государственного и муниципального финансового контроля.

Прин-пы:

1. Принцип независимости (органы государственного и муниципального финансового контроля должны обладать организационной, функциональной, материальной и иной независимостью от юридических и физических лиц, чью деятельность они проверяют, а также от лиц, каким-либо образом связанных с последними) Основными факторами, обеспечивающими независимость государственного и муниципального финансового контроля, являются:

■ наличие юридического закрепления независимости органа финансового контроля в нормативных правовых актах, регламентирующих его деятельность;

■ четкое законодательное разграничение полномочий органов, осуществляющих государственный и муниципальный бюджетный контроль, а также установление исчерпывающих перечней прав и обязанностей каждого из них;

■ ограничение источников финансирования органов государственного и муниципального бюджетного контроля средствами соответствующих бюджетов.

2. Принцип гласности (любой заинтересованный пользователь должен иметь свободный доступ к информации о результатах контрольной деятельности за исключением тех данных, которые составляют государственную, коммерческую или налоговую тайну)

3.Принцип законности (деятельность органов государственного и муниципального финансового контроля и их должностных лиц должна осуществляться в строгом соответствии с нормативными правовыми актами, регламентирующими финансовые правоотношения в РФ, и не нарушать конституционных прав проверяемых лиц)

4.Принцип объективности (отсутствие предвзятости или предрасположенности, а также каких-либо особых мотивов в подходах к планированию и проведению контрольных мероприятий)

5.Принцип ответственности (все участники правоотношений, возникающих в ходе проведения контрольно-ревизионных мероприятий, должны нести ответственность за невыполнение или ненадлежащее выполнение своих обязанностей)

6.Принцип сбалансированности (права соспоставляются с функциями)

7.Принцип системности, предполагающий наличие системного подхода к организации государственного и муниципального финансового контроля.

Направления контрольной деятельности: бюджетный контроль, валютный контроль, налоговый контроль, банковский контроль и ряд других. Одно из важнейших - бюджетный контроль.

Целью бюджетного контроля - обеспечение законности, результативности, целесообразности и эффективности управления государственными и муниципальными финансовыми ресурсами, а также материальными ценностями и нематериальными объектами.

Приоритеты бюджетного контроля изменяются в зависимости от целого ряда факторов:

Вид используемой модели планирования и финансирования бюджетных расходов. Так, например, в рамках затратной модели безусловный приоритет имеет контроль за законностью расходования бюджетных средств. Контроль за эффективностью реализуется преимущественно в отношении расходов, осуществляемых в рамках целевых программ, а контроль за результативностью - не осуществляется в силу отсутствия предмета контроля. В рамках результативной модели одной из основных задач контроля является проверка достижения прогнозируемых результатов деятельности.

Специфика финансово-экономической ситуации. В условиях финансового кризиса особое звучание приобретает контроль за эффективностью и целесообразностью расходования бюджетных средств, поскольку контроль в значительной мере способствует выявлению скрытых резервов бюджета и, как следствие, позволяет реже прибегать к сокращению бюджетных расходов, осуществлению заимствований и иным тяжелым с точки зрения потенциальных социально-экономических и финансовых последствий мерам. Однако при этом нельзя говорить о том, что контроль за законностью отходит на второй план. Напротив, следует подчеркнуть, что в условиях кризиса при особом смысловом наполнении контроля за эффективностью и рациональностью расходования бюджетных средств, повышается значимость бюджетного контроля как такового. Именно его осуществление способствует созданию прочного каркаса функционирования бюджетной системы и снижению потерь бюджетных средств.

Виды бюджетного контроля могут определяться по целому ряду признаков:

1) по отношению к ветвям государственной власти бюджетный контроль подразделяется на контроль, осуществляемый по линии законодательных (представительных) органов (парламентский контроль), и бюджетный контроль, осуществляемый по линии исполнительной власти (на муниципальном уровне - по линии местных администраций);

2) по отношению к уровням власти - выделяют бюджетный контроль, осуществляемый на федеральном, региональном и муниципальном уровнях;

3) по времени проведения бюджетный контроль подразделяется на предварительный, текущий и последующий. В соответствии с положениями БК РФ предварительный, текущий и последующий парламентский бюджетный контроль дифференцируются относительно этапов бюджетного процесса. Предварительный бюджетный контроль осуществляется на этапах составления, рассмотрения и утверждения бюджетов всех уровней. Он носит в большей степени превентивный характер, создавая предпосылки для максимальной мобилизации доходов и целесообразного распределения бюджетных ресурсов по направлениям их расходования.

Текущий контроль, осуществляемый в течение финансового года, является основным видом парламентского бюджетного контроля. На уровне законодательных органов власти и представительных органов местного самоуправления он осуществляется при рассмотрении отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов в ходе парламентских слушаний и в связи с депутатскими запросами. На уровне контрольно-счетных органов, создаваемых законодательными органами власти и представительными органами местного самоуправления, текущий контроль заключается в проведении в течение всего финансового года контрольных и экспертноаналитических мероприятий.

Последующий контроль осуществляется в ходе рассмотрения и утверждения отчетов об исполнении бюджета.

Основными формами проведения бюджетного контроля являются ревизия (проверка), обследование, анализ и аудит эффективности.

Ревизии (проверки), проводимые органами бюджетного контроля, могут быть классифицированы по различным признакам, однако наибольшее практическое значение имеет характер проверяемого материала и методы ревизии. В рамках данной классификации ревизии (проверки) подразделяются на документальные и фактические. В ходе проведения документальной ревизии (проверки) в качестве источника информации о ведении финансово-хозяйственной деятельности объектом контроля выступает финансовая отчетность и документация.

Фактическая ревизия (проверка) представляет собой контрольное мероприятие, основанное на исследовании фактических данных об имущественных объектах, финансовых обязательствах, выполненных работах и оказанных услугах.

Обследование заключается в личном ознакомлении контролирующего лица с отдельными сторонами финансово-хозяйственной деятельности проверяемого объекта.

Анализ является одним из важных инструментов осуществления бюджетного контроля как на уровне конкретного бюджетополучателя, так и на уровне бюджета в целом. В первом случае анализ проводится на основе детального изучения периодической и годовой финансово-экономической отчетности, а также организации финансово-хозяйственной деятельности на проверяемом объекте (учреждении, организации). Анализ бюджетных показателей проводится на всех этапах бюджетного процесса. Его целью является получение сведений об обоснованности, структуре, динамике, а также иных количественных и качественных параметрах бюджетных показателей.

Аудит эффективности представляет собой достаточно новую для Российской Федерации форму бюджетного контроля, заключающуюся в проверке деятельности органов государственной власти и получателей государственных средств в целях определения эффективности их использования.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК №5. Финансы домашних хозяйств. Программа повышения финансовой грамотности населения.

Финансы домохозяйств – это совокупность денежных отношений по поводу создания и использования денежных фондов, в которые вступают домашние хозяйства и его участники в процессе своей социально-экономической деятельности. Финансы домашних хозяйств представляют собой обособленную сферу денежных отношений, в процессе которых формируются и используются денежные фонды необходимые для обеспечения их жизнедеятельности.

Такие отношения можно разделить на три группы:

1.отношения связанные с формированием денежных фондов домохозяйств;

2.отношения связанные с расходованием денежных фондов домохозяйств;

3.отношения связанные с накоплением денежных фондов домохозяйств.

Каждой из этих групп присущи свои особенности, однако общей для них будет являться:

1.низкая степень организованности (по сравнению с другими сферами финансов);

2.почти полное отсутствие контроля и регламентации со стороны государства. Контроль, в основном, имеет место лишь при уплате налогов и иных обязательных платежей

3.преобладание субъективных, иногда иррациональных, факторов при принятии тех или иных финансовых решений.

Следует отметить, что степень организованности финансов домашних хозяйств, а значит и правильность принятия решений в этой сфере напрямую зависит от уровня финансовой грамотности населения. Эффективность функционирования домашних хозяйств напрямую зависит от уровня финансовой грамотности населения. Отсутствие организации, планирования, анализа финансовых потоков домашних хозяйств могут оказать негативное влияние на всю финансовую систему страны. Такое влияние может быть выражено как в рисках потерь домашних хозяйств (от просто упущенной выгоды до ощутимых денежных потерь), так и в рисках связанных с увеличением просроченной задолженности домашних хозяйств перед финансовыми институтами. Принимая во внимание эти факты, можно утверждать, что задача повышения финансовой грамотности населения выходит на общегосударственный уровень и является одним из элементов финансовой безопасности страны. Так в США повышением финансовой грамотности населения стали заниматься ещё в конце 80-х годов прошлого столетия. В 2000 году там появился месяц финансовой грамотности (проводится в апреле), а с 2003 года он официально признан на уровне Конгресса и президента США. Существуют программы повышения финансовой грамотности населения на уровне Европейского союза. Многие страны ЕС имеют свои национальные стратеги повышения финансовой грамотности населения.

Финансовая грамотность – достаточный уровень знаний и навыков в области финансов, который

позволяет правильно оценивать ситуацию на рынке и принимать разумные решения. Знание ключевых финансовых понятий и умение их использовать на практике дает возможность человеку грамотно управлять своими денежными средствами. То есть вести учет доходов и расходов, избегать излишней задолженности, планировать личный бюджет, создавать сбережения. А также ориентироваться в сложных продуктах, предлагаемых финансовыми институтами, и приобретать их на основе осознанного выбора. Наконец, использовать накопительные и страховые инструменты. В России финансовая грамотность находится на низком уровне. Лишь небольшая часть граждан ориентируется в услугах и продуктах, предлагаемых финансовыми институтами. Впервые эту проблему в России стали обсуждать в 2006 году на встрече в СанктПетербурге министров финансов G8, после чего меры по формированию финансовой грамотности в стране нашли отражение в целом ряде документов президента и правительства РФ. Например, в Концепции долгосрочного социально-экономического развития РФ на период до 2020 года повышение финансовой грамотности обозначено в качестве одного из основных направлений формирования инвестиционного ресурса. В Стратегии развития финансового рынка РФ на период до 2020 года оно рассматривается в качестве важного фактора развития финансового рынка в России. В России в 2009 году правительством была разработана Концепция Национальной программы повышения уровня финансовой грамотности населения РФ, приняты «Основные направления деятельности, направленной на повышение уровня финансовой грамотности населения». В целях реализации данной задачи предлагается разработать и апробировать в рамках экспериментальной площадки организационно-методическую модель экономического профиля в среднем (полном) общем образовании и ее учебно-методическое и нормативно-правовое сопровождение в формате программы «Формирование экономической культуры в общеобразовательной школе» на базе ФГОБУ ВПО «Финансовый университет при Правительстве РФ». Общий объем затрат составляет 110 млн долларов. Основная часть (80%) будет финансироваться из федерального бюджета, оставшаяся – за счет средств Всемирного банка.

1.Информационный портал Банки.ру - крупнейший банковский сайт России.

2.«Город финансов» – портал, созданный в рамках общефедеральной программы «Финансовая культура и безопасность граждан России».

3.«ФинграмТВ» - проект Ассоциации российских банков. Интернет-телеканал, ориентированный на повышение финансовой грамотности.

4.«Экспертная группа по финансовому просвещению при Федеральной службе по финансовым рынкам России».

5.«Финграмота.com» – официальный сайт Союза заемщиков и вкладчиков России.

6.«Азбука финансов» – проект по повышению финансовой грамотности, разработанный платежной системой Visa International при поддержке Министерства финансов РФ.

7.«Финансовая грамота» - совместный проект по повышению финансовой грамотности Российской экономической школы (РЭШ) и Фонда Citi.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

Бюджет

ФК №6. Бюджетная система РФ, ее принципы.

Бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

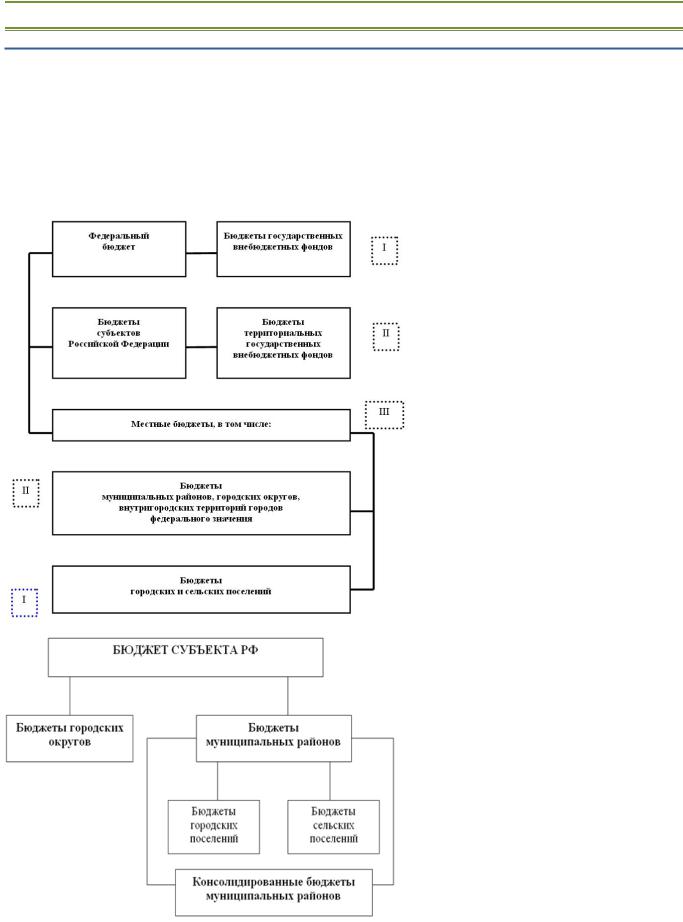

БС – это основанная на экономических отношениях и гос. устройстве РФ, регулируемая зак-вом РФ совокупность фед бюджета, бюджетов субъектов РФ, местных бюджетов и госуд. внебюджетных фондов.

Звенья и уровни бюджетной системы:

1 уровень: федеральный бюджет и бюджеты гос внебюдж фондов (ПФ, ФОМС, ФСС), 2 уровень: бюджеты СРФ (республик (22), 46 областей и 9 краев, автономных округов (4), автономной

области, городов федерального значения (3)) и бюджеты территориальных внебюдж фондов (ТФОМС)

3 уровень: местные бюджеты (муниципальных районов, гор округов, внутригородских территорий городов федерального значения, гор и сел поселений) – более 24 тысяч.

Федеральный бюджет – центральное звено БС, обеспечивающее финансирование общенац задач и функций. Он является основным инструментом перераспределения ВВП и нац дохода. НА федеральном у-не происходит формирование основных направлений проводимой бюдж политики. Федеральный бюджет и бюжеты ГВФ предназначены для исполнения расходных обязательств РФ. Бюджет субъекта РФ и бюджет

территориального ГВФ предназначены для исполнения расходных обязательств субъекта РФ. Местные бюджеты - предназначены для исполнения расходных обязательств муниципального образования. Бюджеты государственных внебюджетных фондов – фонды денежных средств образуемые вне федерального бюджета и бюджетов субъектов федерации, и предназначенные для реализации конституционных прав граждан, на пенсионное обеспечение, социальное обеспечение в случае безработицы, социальное страхование, охрану здоровья и медицинскую помощь.

Консолидированный бюджет РФ включает федеральный бюджет РФ и консолидированные бюджеты субъектов без учета межбюджетных трансфертов.

Принципы построения бюджетной системы:

1.Единство бюджетной системы: единство бюджетного закон-ва РФ, принципов организации и функцния бюджетной системы, форм бюджетной документации и отчетности, ведения бюджетного учета, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ.

2.Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы: закрепление в соответствии с закон-вом РФ доходов, расходов и источников фин-я дефицитов бюджетов за бюджетами БС РФ, а также определение полномочий органов гос. власти (органов местного самоупр-я) и органов упр-я гос внебюдж фондами по формированию доходов бюджетов, установлению и исполнению расходных обязательств публично-правовых образований.

3.Самостоятельности бюджетов: право и обязанность органов гос. власти и органов МСУ самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность исп-я бюджетных средств; сам-но осуществлять бюджетный процесс; устанавливать в соответствии с закон-вом РФ о налогах и сборах налоги и сборы, доходы от кот подлежат зачислению в бюджеты соответствующего уровня БС РФ; определять формы и направления расходования средств бюджетов (за искл расходов, финансовое обеспечение которых осущ-ся за счет субсидий и субвенций из бюджетов др ур-й); недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников фин-я дефицитов др бюджетов БС РФ; недопустимость изъятия в теч финансового года доп доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

4.Равенство бюджетных прав субъектов РФ, МО: определение бюджетных полномочий органов гос. власти СРФ и органов МСУ, установление и исполнение расходных обязательств, формналоговых и неналог доходов бюджетов СРФ и местных бюджетов, опр-е объема, форм и порядка предоставления межбюдж трансфертов в соответствии с едиными принципами и требованиями, устан-ми БК РФ.

Принципы организации бюджетного процесса:

5.Полнота отражения доходов, расходов и источников финансирования дефицитов бюджетов: все доходы, расх и источники фин-я подлежат отражению в обязат порядке и в полном объеме в соотв-щих бюджетах.

6.Сбалансированности бюджета: объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников фин-я его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками фин-я дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

7.Эффективности использования бюджетных средств: при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономности) или достижения наилучшего результата с использованием определенного бюджетом объема средств (результативности).

8.Общего (совокупного) покрытия расходов бюджетов: все расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками фин-я дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся: - субвенций и субсидий, полученных из других бюджетов бюджетной системы РФ; - средств целевых иностранных кредитов (заимствований); - добровольных взносов, пожертвований, - средств самообложения граждан; - расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием РФ; - расходов бюджета, осуществляемых за пределами территории РФ; - отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

9.Прозрачности (открытости): - обязательное опубликование в СМИ утвержденных бюджетов и отчетов об их исполнении; - обязательную открытость для общества и СМИ проектов бюджетов, процедур рассмотрения и принятия решений по проектам бюджетов; - стабильность и/или преемственность бюджетной классификации РФ, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного фин года.

10.Достоверности бюджета: надежность показателей прогноза соц-эк развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

11.Адресности и целевого характера бюджетных средств: бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджет. средств с указанием цели их исп-я.

12.Подведомственности расходов бюджетов: получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя бюджетных средств, в ведении которого они находятся.

13.Единства кассы: зачисление всех кассовых поступлений и осущ-е всех кассовых выплат с единого

счета бюджета. |

|

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК №7. Бюджетный процесс и полномочия его основных участников

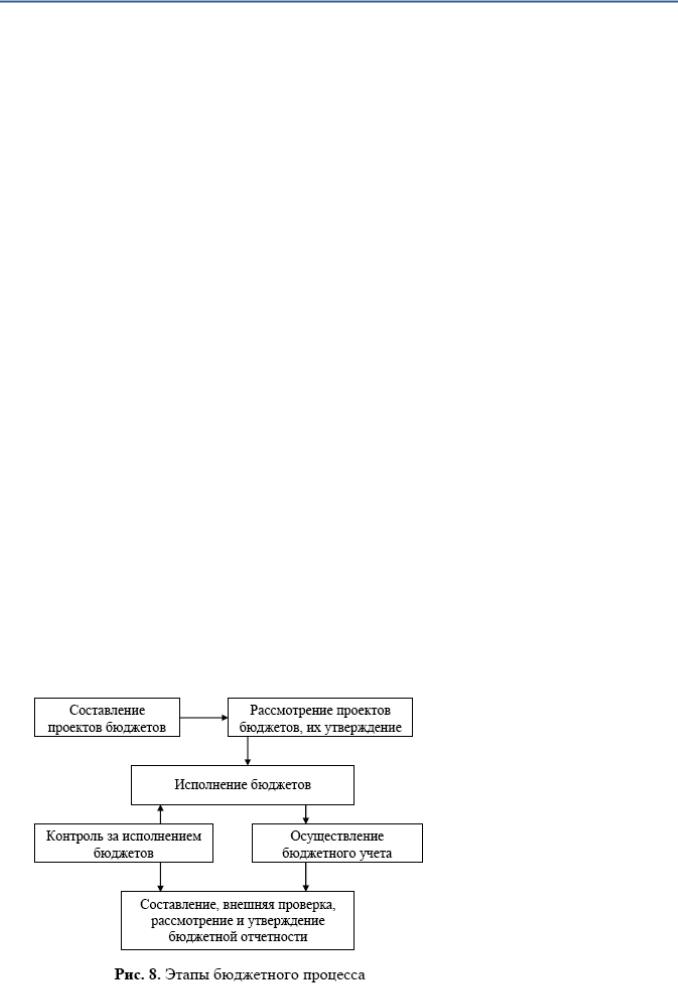

Бюджетный процесс — регламентируемая зак-вом РФ деятельность органов гос власти, органов местного самоуправления и иных участников по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Участниками бюджетного процесса РФ согласно п. 1 ст. 152 БК РФ являются:

1)Президент Российской Федерации: своим выступлением с бюджетным посланием открывает БП (не позднее марта), подписыват все НПА и з-н о бюджете, имеет право вето на любой закон;

2)высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

3)законодательные (представительные) органы гос власти и представительные органы местного самоуправления: рассматр и утвержд бюджеты и отчеты об их исполнении, осущ-ют последующий контроль за исполнением бюджетов (Гос Дума, Совет Федерации) 1 чтение – 20 дней (основные характеристики); 2 чтение – 25 дней (по разделам, подразделам, целевым статьям), 3 чтение – 10 дней (ведомственная структура расходов и проект в целом). СФ рассматривает в течение 14 дней. Президент подписывает в течение 5 дней;

4)исполнительные органы гос власти (исполнительно-распорядительные органы муниципальных образований): обеспечивают составление проекта бюджета и среднесрочного фин плана, вносят его на утверждение законодат-х органов, обеспечивают управление гос (муниц) долгом, обеспечивают исполнение бюджета и составление бюджт отчетности (на Фед у-не – это Правительство, непосредственно МФ, Федеральное казначейство - кассовое обслуживание исполнения бюджетов);

5)Центральный банк РФ: совместно с Прав-вом разрабатывает и представляет на рассмотрение Гос Думы основные направления ДКП, обслуживает счета бюджетов, осущ-ет функции генерального агента по гос цб РФ.

6)органы государственного (муниципального) финансового контроля: (внешний контроль – Счетная Палата: аудит эффективности исп-ия бюдж ср-в, экспертиза законов о бюджете, гос программ, аналих и мониторинг БП; внутренний контроль – РосФинНадзор);

7)органы управления государственными внебюджетными фондами;

8)главные распорядители бюджетных средств: обеспечивает результативность, адресность и целевой характер исп-ия бюдж ср-в, формирует перечень подведомственных распорядителей, ведет реестр расходных обяз-в, составляет, утверждает и ведет бюджетную роспись, распределяет бюдж ассигнования (разл. мин-ва и ведомства);

9)главные администраторы доходов бюджета: формирует перечень подведомственных администраторов, представляет сведения, необходимые для составления среднесрочного фин плана и проекта бюджета, формирует и представляет бюдж отчетность (на Фед у-не – ФНС, таможня);

10)главные администраторы источников финансирования дефицита бюджета (формир перечни подведомственных адм-ов, осущ-ет планирование поступлений и выплат по источникам финансирования дефицита бюджета, обеспечивает адресность и целевой хар-р исп-ия выделенных в его распоряжение ассигнований (МФ);

11)получатели бюджетных средств: составляет и исполняет бюджетную смету, принимает и исполняет бюджетные обяз-ва, обеспечивает целевой хар-р исп-ия предусмотренных ему бюдж ассигнований, формирует бюдж отчетность и представляет ее гл распорядителю.

*Особенности бюджетных полномочий участников бюджетного процесса на фед ур-не устанавливаются БК РФ и НПА Президента и Правительства, для субъектов – БК + законы и ПА субъектов, для органов местно самоуправ – БК + муницип ПА. БК регулирует БП только на федеральном уровне. Бюджет принимается законами на фед у-не и у-не субъектов, на муниципальном у-не – решением.

Проект фед бюджета составляется в соответствии с положениями ежегодного Бюджетного послания Президента РФ и прогноза соц-эк развития. Проект фед бюджета и бюджетов ГВФ составляются и утв-ся сроком на 3 года (проект бюджета субъекта только на 3 (с 2014 г.), местный у-нь – на 3 года или на 1+среднесрочный фин план.

Правительство РФ вносит на рассмотрение Гос. Думы проект фед. бюджета на очередной финансовый год не позднее 1 октября (на у-не субъектов – до 01 ноября, на местном – до 15 ноября). Вместе с проектом бюджета предоставляются основные направления бюджетной и налоговой политики, прогноз соц-эк развития, прогноз основных хар-ик консолидированного бюджета, верхний предел гос долга, паспорта гос программ.

Федеральный бюджет рассматривается Госдумой в трёх чтениях в течение 60 дней:

В1 чтении принимаются основные характеристики фед. бюджета: прогнозируемый объём доходов в очередной год и плановый период, с выделением объёма нефтегазовых доходов, общий объём расходов, верхний предел государственного внешнего и внутреннего долга, нормативная величина резервного фонда, дефицит или профицит федерального бюджета.

Впроцессе первого чтения Госдума не имеет права увеличивать доходы и дефицит федерального бюджета, если на эти изменения отсутствует положительное заключение Правительства. В случае отклонения

впервом чтении проекта федерального бюджета Госдума может:

1)предоставить законопроект в согласительную комиссию (состав: совет федерации, правительство, Госдума);

2)вернуть в правительство на доработку;

3)поставить вопрос о доверии правительству.

Во втором чтении Госдума утверждает бюджет по разделам: приложение к ФЗ, устанавливающие перечень главных администраторов доходов и главных администраторов источников финансирования дефицита бюджета, бюджетные ассигнования по разделам, программа предоставления государственных финансовых и государственных экспортных кредитов, программа государственно внутренних и внешних заимствований, программа гос гарантий.

В третьем чтении — утверждается ведомственная структура расходов федерального бюджета.

После принятия федерального бюджета Госдумой, закон в течение 5 дней передается на рассмотрение в Совет Федерации, который рассматривает его, отклоняет или утверждает, в течение 14 дней. Одобренный Советом Федерации, закон передается в течение 5 дней Президенту РФ для подписания и обнародования в СМИ.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК №8. Реформирование бюджетного процесса: направления и инструменты

Основные НПА: Концепция реформирования бюджетного процесса РФ в 2004-2006 гг., Программа Правительства РФ по повышению эффективности бюджетных расходов на период до 2012 г., Гос. программа РФ «Управление гос. финансами» на 2013-2020 гг.

Реформирование бюджетного процесса осуществляется в рамках концепции бюджетирования, ориентированного на результат (БОР), которую можно определить как систему формирования бюджета, отражающую связь между бюджетными расходами и достигнутыми результатами. Одно из принципиальных отличий БОР от традиционного постатейною бюджетирования состоит в том, что при БОР исполнение бюджета оценивается с точки зрения не только степени исполнения тех или иных бюджетных статей, но и степени исполнения изначально поставленных целей и задач.

Впостатейном бюджетировании планирование и выделение бюджетных ассигнований каждый бюджетный год производится, как правило, путем индексации соответствующих показателей расходов предыдущего года. Концепция БОР предполагает изменение принципов планирования бюджета: потребности в бюджетных ассигнованиях должны планироваться исходя из приоритетов проводимой политики и ожидаемых результатов.

Такой подход дает возможность оценить результативность бюджетных расходов, повысить ответственность распорядителей и получателей бюджетных средств за их эффективное использование и на основе полученных данных определить оптимальные пути использования имеющихся ресурсов в интересах граждан.

Основные инструменты БОР (со слов Федосова):

реестр расходных обязательств (РРО);

доклад о результатах и основные направления деятельности (ДРОНД);

обоснование бюджетных ассигнований;

гос (муниц) задание (ГМЗ);

целевые программы( фед, ведомственные: имеют внутриотраслевой характер, госуд) – ОСНОВНОЙ

Всвязи с нерешенными проблемами в сфере управления общественными финансами, такими как отсутствие целостной системы стратегического планирования, неопределенность соотношения различных программно-целевых инструментов, ограниченность практики использования гос программ, недостаточная самостоятельность региональных и местных органов власти, 30.12.2013 была утверждена Программа повышения эффективности управления общественными финансами на период до 2018 г, разработанная в соответствии с бюджетным посланием Президента РФ о бюджетной политике в 2013 – 2015 гг. и бюдж посланием в 2014-2016 гг.

Целью Программы является повышение эффективности, прозрачности и подотчетности использования бюджетных средств за счет завершения формирования современной нормативно-методологической базы, регулирования бюджетных правоотношений, путем разработки и введения новой редакции Бюджетного кодекса. Данная цель предполагает решение след задач: завершить внедрение программно-целевых методов управления в бюджетный процесс, упорядочить структуру управления фин ресурсами, реализовать меры по повышению эффективности бюджетных расходов, осущ-ть совершенствование гос и муниц контроля, повысит качество фин менеджмента в секторе гос управления, повысить открытость и прозрачность управления обществ финансами. Также предполагается развитие ГЧП.

Внедрение программного бюджета предполагает изменение порядка составления, утверждения и исполнения бюджетов, корректировку бюдж классификации и системы фин отчетности, внедрение новых форм контроля. Необходимо перейти к системной оценке влияния бюджетных расходов на достижение целей гос (муниц) программ. Государственная (муниципальная) программа – основной инструмент повышения эффективности бюджетных расходов.

Вцелом, основные направления выглядят так: модернизация бюджетного процесса в условиях внедрения программно-целевых методов управления; упорядочение структуры управления финансовыми ресурсами публичноправовых образований; повышение функциональной эффективности бюджетных расходов; повышение операционной эффективности д-ти органов исполнительной власти и государственных (муниципальных) учреждений; обеспечение открытости и прозрачности общественных финансов.

С 2014 г. перешли на программный бюджет. 42 программы и 5 направлений реализации. Основные направления: Новое качество жизни (развитие пенсионной системы, образования, соц. поддержка граждан, физкультуры и спорта, культуры и туризма и т.д. – всего 13), Инновационное развитие и модернизация экономики (Развитие науки, эконом. развитие, сельское хозяйство, внешнеэкономическая деятельность и т.д. – всего 17); Обеспечение нац. безопасности ( Обороноспособности страны и Государственной безопасности – всего 2); Сбалансированное региональное развитие (всего 6 – в т.ч. ДВ, Арктика, СКФО), Эффективное государство (Юстиция и т.д. – всего 4).

Таким образом, БОР является перспективным направлением реформирования системы управления общественными финансами в России и по сравнению с моделью постатейного бюджетирования обладает рядом существенных преимуществ. Оно позволяет органам управления:

1) осуществлять контроль за реализацией программ и расходованием бюджетных средств; 2) устанавливать взаимосвязь между ожидаемыми результатами реализации программы и объемом

требуемых для этого ресурсов; 3) повышать обоснованность бюджетных заявок;

4) более эффективно распределять бюджетные средства;

5) повышать прозрачность и понятность бюджета, что способствует привлечению инвесторов и повышению доверия населения к органам местного самоуправления.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК №9.Регулирование дефицита бюджета и государственного (муниципального) долга.

Дефицит бюджета - превышение расходов бюджета над его доходами. Не относится к числу исключительных финансовых явлений, причинами возникновения м.б.: - рост гос. расходов в связи с необходимостью структурной перестройки экономики; - чрезвычайные обстоятельства; - экономический кризис; - низкая эффективность гос. фин. управления (дефицит федер. бюджета за 2013– 323 млрд руб 0,5% ВВП, дефицит консол бюджета – 642 млрд руб).

Источники финансирования. Классификация осуществляется по валюте займа. Внутр источники (номинальная стоимость средств указана в валюте РФ):

-Разница м/у ср-вами, поступившими от размещения гос цб (фед у-нь)/ цб сцбъектов (регион у-нь) и муниц. цб (местный у-нь) и ср-вами, направл-ми на их погашение.

-Разница м/у полученными и погашенными бюджетными кредитами;

-Разница м/у полученными и погашенными кредитами кредитных организаций

-Разница м/у полученными и погашенными РФ-ией кредитами международных финансовых организаций (только для Фед и регионального уровней)

-Разница м/у полученными и погашенными субъектами РФ и муниципальными образованиями в иностранной валюте бюджетными кредитами, предоставленными РФ в рамках исп-я целевых иностранных кредитов;

-Изменение остатков на счетах по учетам средств соответствующих бюджетов;

-иные (- поступления от продажи акций и иных форм участия в капитале; - поступления от реализации гос запасов драг. металлов и драг. камней за минусом выплат на их приобретение (исключительно для фед уровня);

Внешн источники (могут привлекаться только на Федеральном и региональном уровнях; номинальная стоимость средств указана в иностр. валюте):

-Разница м/у ср-вами, поступившими от размещения гос (фед у-нь)/ сцбъектов (регион у-нь) и муниц. цб (местный у-нь) и ср-вами, направл-ми на их погашение;

-Разница м/у полученными и погашенными кредитами иностр. государств (только для фед уровня);

-Разница м/у полученными и погашенными кредитами кредитных организаций;

-иные (-объем средств, направляемых на исполнение гос. гарантий)

Кредиты ЦБ, а также приобретение ЦБ гос цб РФ при их размещении не могут быть источниками фин-ия дефицита бюджета.

В целях обеспечения сбалансированности (покрытия дефицита) фед. бюджета создан:

Резервный фонд (на 01.05.2014– 3139,49 млрд. руб., 87,94 млрд долларов): закреплен на уровне 10% от прогнозируемого ВВП; формир-ся за счет:

-дополнит. нефтегазовых доходов, определяемых как сумма фактических поступлений вывозной таможенной пошлины на нефть сырую/ на газ природный/ на товары, выработанные их нефти, налога на добычу полезных ископаемых, умноженных на отношение разности действующей в отчетном месяце ставки пошлины/ налога и расчетной ставки указанной пошлины/ налога при базовой цене на нефть к действующей в отчетном месяце ставке пошлины/налога. (стю 96.9 п.6)

Дох. от управления ср-вами фонда направляются на обеспечение расходов Фед бюджета до 2016.

В целях обеспечения софинансирования добровольных пенсионных накоплений и сбалансированности бюджета ПФ РФ создан:

Фонд нац благосостояния (на 01.05.2014– 3127,9 млрд. руб.; 87,62 млрд долларов): формир-ся за счет:

-доп. нефтегаз. дох., в случае если резервный фонд достигает своей нормативной величины;

Дох. от управления ср-вами фонда направляются на обеспечение расходов Фед бюджета до 2016. Предельные размеры дефицитов бюджета. Размер дефицита бюджета СРФ не может превышать 15%

общего годового объемов доходов без учета безвозмездных поступлений (для высокодотац. – 10%); дефицит местного бюджета не может превышать 10 (для высокодотац. -5% в опр случаях).

Гос. (муниц.) долг РФ- обязательства, возникающие из гос. и муниц. заимствований, гарантий по обязвам третьих лиц, др. обяз-ва, принятые на себя публично-правовым образованием.

Структура долга (группировка долговых обяз-в по их видым). Долг обяз-ва сущ. в виде обяз-в по:

-кредитам, привлеченным от имени РФ как заемщика от кредит. орг., иностр. гос-в, междунар фин. организаций, от иных субъектов междунар. права, иностранных ЮЛ (только ГД РФ);

-гос. ценным бумагам, выпущенным от имени РФ/СРФ/МО;

-бюджетным кредитам, привлеченным в соответсв. бюджет из других бюджетов БС РФ;

-гос гарантиям РФ/СРФ/ гарантиям МО;

-иным долговым обязательствам (только по РФ).

Долговые обязательства РФ могут быть краткосроч. (менее 1 г), среднесроч. (1-5) и долгосроч. (5-30).

Вобъем гос. внутреннего долга РФ включаются (номин. стоимость обяз-в в валюте РФ) (на

01.05.2014 – 4438,9 млрд руб.) – по ОФЗ-ПД и ОФЗ-АД (постоянно увеличивается):

- номинальная сумма долга по гос. цб РФ; - объем основного долга по кредитам, которые получены РФ;

- объем основного долга по бюджетным кредитам, полученным РФ; - объем обязательств по гос. гарантиям; - объем иных долговых обяз-ств РФ.

Вобъем гос. внешнего долга РФ включаются (номин. стоимость обяз-в в иностр. валюте) (на