ГАК общая часть

.pdfФК. №52. Денежная система, её элементы. Виды денежных систем или стандартов (металлические: подвиды и неразменные бумажные). Преимущества и недостатки каждого вида.

Денежная система – это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная действующим национальным законодательством.

Элементы д.с.:

1. Денежная единица – это установленный в законодательном порядке денежный знак, служащий для соизмерения и выражения цен всех товаров. Денежная единица может быть:

1)с законодательно фиксированным содержанием металла (так, в 1961 г. 1 руб.= 0,987412 г. золота). В настоящее время в развитых странах такие ден.единицы не существуют. В 1971 г. США последними отменили золотое содержание своей ден.единицы.

2)без законодательно фиксированного содержания металла. Напр, современный рубль, т.к. официальное соотношение между рублем и золотом (другими драг.металлами) не устанавливается.

3)с косвенно фиксированным содержанием металла. Металлическое содержание такой ден.единицы определяется по валютному курсу относительно ден.единицы, у которой имеется фиксированное содержание металла.

Соответственно, эволюция денежных систем происходила так: системы с фиксированным содержанием металла в денежной единице – с косвенным – без металлического содержания.

2. Масштаб цен – порядок деления денежной единицы на более мелкие кратные части.

Архаичный (восточный) масштаб цен имеет пропорции 1:60:360, исторически появился первым и использовался в денежных системах Др.Востока. Классический – 1:20:240 – Англия, Франция IX-XX вв. Десятичный – 1:10:100 используется в настоящее время во всех странах.

Соответственно, эволюция денежных систем происходила так: системы с архаичным масштабом цен, затем с классическим, в настоящее время доминируют десятичные денежные системы.

3. Виды денег и порядок их эмиссии –

формы денег, обращающиеся в стране, которые экономически утвердились и признаются законодательно в качестве законного платежного средства.

Деньги бывают полноценные и неполноценные, соответственно, выделяют металлические ден. системы и ден. системы, основанные на неполноценных и неразменных на металл деньгах.

4. Эмиссионная система - это законодательно установленный порядок и обращение не разменных на золото кредитных и бумажных денежных знаков.

Эмиссионные операции осуществляли:

-центральный (эмиссионный) банк, пользующийся монопольным правом выпуска банкнот, составляющих подавляющую часть наличного денежного обращения;

-Казначейство, выпускающее мелко купюрные бумажно-денежные знаки 5. Порядок обмена национальной валюты на иностранную, политика валютного курса

2 основных вида денежных систем: -металлическая система -система неразменных бумажных денег

I. Металлический стандарт – денежная система, в которой стоимость или покупательная сила денежной единицы равны определенному количеству некого металла или группы металлов.

В зависимости от количества монет металлические д.с. делятся на два вида:

1)Монометаллические. В такой д.с. имеется только одна основная монета, которая обладает неограниченной платежной способностью, все остальные монеты являются вспомогательными. 3 основных вида монометаллизма: золотой, медный и серебряный.

Различают 3 вида золотого монометаллизма:

1. Золотомонетный стандарт (1821 до I Мировой войны). Для него характерны а) обращение золотых монет, б) размен знаков стоимости (банкнот) на золото по номиналу, в) выполнение золотом всех функций денег, г) свободное обращение золота между лицами и странами, д) переход излишнего золота в сокровища, что способствует автоматическому регулированию денежного обращения.

2. Золотослитковый (Англия и Франция в годы I Мировой войны). Для него характерны: а) золотые монеты остаются в обращении, б) банкноты размениваются на слитки при предъявлении суммы, установленной законом, в) начинается процесс демонетизации золота, г) сохраняется свободное обращение золота между странами.

Премущества – экономия издержек при чеканке монет, нет стирания монет, золотые запасы страны концентрируются в одном месте.

3. Золотодевизный (20-30-е гг. XX в.). Для него характерны: а) золотые монеты уходят из наличного обращения, б) размен банкнот на золото осуществляется через их обмен на иностранную валюту, конвертируемую в золото.

Преимущества – обладающи банковскими депозитами страны не стремились обращать их в золото, т.к. импортирование золота и его хранение требуют издержек, а иностранные вклады приносят проценты.

Недостаток – возникает опасный прецедент «пирамидизации» д.с. одной или более страны. 4. Девизный

2)Биметаллические (XVI-XIX вв.). Здесь основная ден.единица основана на 2-х стандартах, т.е. в ней функционируют 2 монеты, имеющие между собой закрепленное законом соотношение. Использование 2-х

металлов в качестве всеобщего эквивалента противоречит природе денег, вызывает резкое колебание цен. Неустойчивость биметаллизма тормозила дальнейшее развитие экономики, что обусловило переход к монометаллизму.

Биметаллизм:

-двойной валюты, если между золотом и серебром устанавливается закрепленное законом определенное соотношение

-параллельной валюты, если между ними не существует закрепленного соотношения -хромающей валюты, если одна монета становится неосновной, т.е. чеканится в закрытом порядке, это

переходная форма от биметаллизма к монометаллизму. Доводы в пользу биметаллизма:

1.Увеличение валютно-денежных резервов

2.Укрепление стабильности общего уровня цен

3.Стабильность обменных курсов Доводы против биметаллизма:

1.Национальная экономика и закон Грешема (неограниченные запасы обоих металов)

2.Международная экономика и закон Грешема (постоянное и единое соотношение между золотом и серебром во всех странах).

II. Стандарт неразменных бумажных денег – д.с., в которой ценность или покупательная сила денежной единицы не равна стоимости материала, из которого она произведена.

Для них характерны:

а) отмена официального золотого содержания и размен банкнот на золото; б) уход золота из внутренней и международной систем расчетов. Однако сегодня золото является

одной из составляющих ЗВР страны, используемых для регулирования стабильности нац.ден.единицы.

в) выпуск денег в порядке банковского кредитования хозяйства и под прирост официальных ЗВР. Так, дополнительная эмиссия рублевой массы должна иметь соответствующую поддержку в виде увеличения ЗВР, иначе покупательная способность рубля снизится, и рубль обесценится.

г) развитие безналичного денежного оборота и сокращение наличного. Это вызвано преимуществами безналичных денег: а) малы издержки на выпуск и их обращение, их движение легко проконтролировать (поскольку безналичные деньги существуют виде записей по счетам), малы затраты на их хранение, перевозку и т.д., что существенно ускоряет расчеты

д) монополизация государством эмиссии наличных ден.знаков. На ЦБ возложена обязанность по эмиссии, организации, регулированию обращения наличных денег, их изъятию из обращения. Безналичные деньги попадают в обращение благодаря действию банковского мультипликатора: коммерч.банки выдают кредиты клиентам и тем самым создают дополнительные депозиты, что ведет к росту денежной массы.

е) возрастание роли государственного регулирования ден.обращения.

Доводы в пользу стандарта неразменных бумажных денег – кол-во денег, которое необходимо для успешноо экономического развития, зависит от таких факторов, как масштабы экономической активности, особенности экономической стратегии, стр-ра банковской системы, развитие кредитных отношений. Ни один изэтих факторов непосредственно не связан с объемом золотых резервов. Поэтому д.с., основанная на золотых резервах, совершенно оторвана от экономических реалий.

Доводы против – 1. Повсеместное принятие стандарта чревато опасностями для стабильности международной торговли; беспорядочное колебание обменных курсов способно провоцировать значительные затруднения в международном товарообороте, разжигать валютные войны. 2) избыточный выпуск неразменных бумажных денег таит опасность усиления инфляционных процессов.

Важнейшим показателем количества денег в обращении является денежная масса, которая включает в себя следующие агрегаты, различающиеся по степени ликвидности:

М0 = Наличные деньги в обращении (банкноты, металл.монеты) + ден.средства в кассах банков М1 = М0 + Средства на текущих банковских счетах + Вклады до востребования М2 = М1 + Срочные и сберегательные вклады в банках М3 = М2 + Сберегательные вклады в специализ.фин.инст-ах

М4 = М3 + Акции + Облигации + Депозитные сертификаты + Векселя физ/л и юр/л Для анализа состояния ден.обращения используют также скорость обращения денег,

характеризующую интенсивность движения денег как средства обращения и средства платежа (т.е. количество сделок, которое обслуживает каждая ден.единица в течение года); коэффициент монетизации, обратный скорости обращения денег, отражающий насыщенность экономики деньгами; коэффициент наличности, характеризующий долю наличных денег в совокупной денежной массе.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

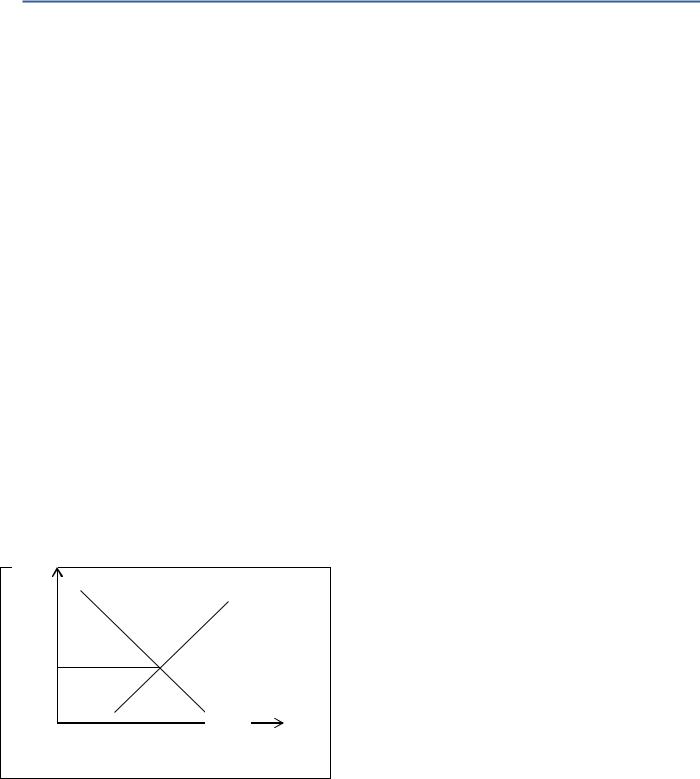

ФК. №53. Равновесие на рынке кредита и факторы, влияющие на величину процентной ставки: эффект ликвидности, дохода, инфляционные и вытеснения.

Кредит - передача настоящих активов в обмен на будущие активы на условиях возвратности, на оговоренный срок и с уплатой %. Кредитор (кредит – требование) и заемщик (кредит – обязательство).

Равновесие на кредитном рынке устанавливается на основе взаимодействия кривой спроса на кредит, которую формируют заемщики, и кривой предложения кредита, которую формируют кредиторы. Равновесие спроса и предложения кредита формирует равновесную ставку %.

Спрос на кредит зависит от многих факторов.

1.положительная зависимость спроса на кредит от уровня цен. Чем выше уровень цен, тем в большей степени фирма вынуждена прибегать к внешним источникам финансирования.

2.положительная функциональная зависимость от реального дохода (y). Наиболее обеспеченные домашние хозяйства и крупные фирмы, региональные и муниципальные органы власти чаще прибегают к кредитованию в период высокой экономической конъюнктуры. Федеральное правительство, напротив, менее склонно прибегать к кредитованию в периоды высокой экономической конъюнктуры т.к в такие времена возрастают его налоговые поступления, сокращаются расходы на социальные выплаты (пособие по безраб). Несмотря на это в целом спрос на кредит изменяется прямо пропорционально движению дохода.

3.Спрос на кредит связан обратной функциональной зависимостью со ставкой % (i),так как становится более дорогим

4.чем выше уровень ожидаемой инфляции («пи»), тем выше спрос на кредит (как известно, от инфляции выигрывает заемщик и проигрывает кредитор).

5.экспансивная фискальная политика (сокращение налогов – T, и увеличение государственных расходов – G), приводит к росту дефицита государственного бюджета (δ), может вызвать мультипликативный рост экономики,

f (P, y, i, ,T ,G).

а значит – способствует увеличению спроса на кредит. KD =

Предложение:

1.Прямая функциональная зависимость с уровнем цен. При росте уровня цен заработные платы и другие доходы домашних хозяйств также имеют тенденцию возрастать: номинальный доход домашних хозяйств увеличивается и увеличивается стремление приобретать ценные бумаги.

2.рост реального дохода (у) увеличивают возможности предложения кредита.

3.рост процентной ставки (i) увеличивает предложение кредита.

4.чем выше уровень ожидаемой инфляции («пи»), тем ниже предложение кредита

5.экспансивная монетарная политика центрального банка (понижение ставки рефинансирования, увеличение денежной массы и т.п.), приводит к росту денежной массы (М),

|

|

|

|

|

|

|

|

|

f (P, y, i, , M ). |

|

|||

|

а значит – к увеличению предложения кредита. Функция предложения_KS = |

|

|

|

|

|

|||||||

Равновесие на кредитном рынке |

|

|

|

|

|

|

|

|

|

|

|||

Равновесие |

спроса |

и |

предложения |

кредита |

формирует |

равновесную |

ставку |

|

|

% |

(i0) |

||

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

K |

|

|

|

|

|

|

|

|

|

|

|

|

S |

|

|

|

|

|

|

|

|

|

|

|

|

|

K |

|

|

|

|

|

|

|

|

|

Рис. |

2.3. |

Равновесие |

на |

рынке |

|

|

|

|

|

|

|

|

|

А)Эффект ликвидности |

|

|

|

|

|

|

|

|

|

|

|

||

Б) Эффект дохода. |

|

|

|

|

|

|

|

|

|

|

|

|

|

В) Эффект Фишера (инфляционных ожиданий). |

|

|

|

|

|

|

|

|

|||||

Г) Эффект вытеснения |

|

|

|

|

|

|

|

|

|

|

|

||

На величину процентной ставки влияют такие факторы:

1)Учетная ставка НБУ – это базисная ставка рефинансирования, которая применяется при кредитовании коммерческих банков. Последние устанавливают процентную ставку по кредитным операциям, как правило, выше учетной ставки. Однако это не является обязательной нормой. Если банк имеет дешевые ресурсы, он может установить более низкие проценты по своим кредитам.

2)Уровень инфляции должен обязательно учитываться при установлении учетной ставки НБУ, так и процентные ставки по кредитам коммерческих банков, т.к. иначе банки будут нести убытки в связи с

обесцениванием денег. Дешевые деньги (в сравнении с другими видами ресурсов) стимулируют ажиотажный спрос на кредиты, создают условия для злоупотребления в банковской сфере и разбалансирование экономики.

3)Срок кредита – уровень процентной ставки пребывает в непосредственной зависимости от срока кредита: чем больше срок, тем выше процентная ставка. Такая зависимость обусловлена двумя факторами:

* во-первых, по значительным срокам кредита более высок риск потери от невозвращения кредита и обесценивания средств во время инфляции;

* во-вторых, вложения долгосрочного характера, как правило, приносят клиенту относительно выше

отдачу.

3)Затраты по формированию ссудного капитала, которые непосредственно влияют на величину процентной ставки по кредитам. Эти затраты складываются из депозитного % и платы за кредит, который получен в другом банке. Чем дороже банку стоят ресурсы, тем выше норма ссудного %.

4)Размер кредита – обычно процент по большим кредитам должен быть ниже, чем мелких, поскольку затраты, связанные с кредитной услугой не пребывают в непосредственной связи от ее величины, а абсолютный доход банка по большим кредитам выше, чем по мелким.

5)Спрос на кредиты. Обычно увеличение спроса на кредиты вызывает увеличение процентных ставок по ним. Однако, в условиях конкуренции между кредитными институтами и борьбы за расширение рынков банки не могут злоупотреблять этим правилом. Они имеют возможность не повышать уровень процентных ставок при росте спроса на кредиты, чтобы привлечь большее количество клиентов и завоевать конкурентные преимущества.

6)Характер обеспечения – каждая из форм обеспечения возврата кредитов имеет свой уровень надежности. Банк должен оценивать качество соответствующей формы обеспечения и устанавливать процентную ставку с учетом этих данных. Чем выше качество залога, тем ниже может быть процентная ставка.

7)Затраты на оформление кредита и контроль непосредственно влияют на уровень процентной ставки. Чем выше эти затраты, тем выше норма ссудного %.

8)Ставки банков-конкурентов. Обычно они не очень отличаются, однако в отдельные периоды банк может проводить индивидуальную процентную политику.

9)Характер взаимоотношений между банком и заемщиком. Постоянному клиенту, которого банк хорошо знает и которому доверяет, который имеет срочный вклад или депозит с невысокой процентной ставкой, банк может установить скидку при определении величины %.

10)Норма прибыли от других активных операций. Если инвестиционные операции приносят относительно большой доход, чем ссудный, то банку следует пересмотреть свою процентную политику в сторону повышения уровня процентных ставок.

11)Необходимость получения прибыли от ссудных операций. Норма ссудного % должна быть выше депозитного %. Величина этой разницы (маржа) используется для покрытия банковских затрат и формирования прибыли.

Эффект ликвидности (Liquidity Effect) — деятельность ЦБ, направленная на увеличение резервов комм-их банков, приводит к тому, что КБ получают возможность увеличивать предложение кредита. В результате, линия предложения кредита сдвигается вправо при падении % ставки и увеличении объема кредита.

Эффект дохода (IncomeEffect) – спрос на кредит в большей степени зависит от увеличения реального дохода, чем предложение кредита. В связи с этим сдвиг вправо линии спроса на кредит будет большей величины, чем линии предложения кредита. Т.о. увеличение дохода сопровождается ростом % ставки при возрастании объема кредита.

Эффект Фишера (инфляционных ожиданий) – инфляционные ожидания влияют на спрос и предложение кредита разнонаправленно. Если линия спроса на кредит сдвигается вправо, то линия предложения кредита – влево на ту же величину. В результате объем кредитования не изменяется, а % ставка растет.

Эффект вытеснения — при осуществлении экспансивной фискальной политики (увеличение гос. закупок и снижение налогов) и неизменной монетарной политике (постоянное М – ден масса) возможно появление эффекта вытеснения. Проведение экспансивной фискальной политики приводит к сдвигу линии спроса на кредит вправо. Положение линии предложения кредита остается неизменным. Сдвиг линии спроса на кредит приводит к повышению % ставки. И хотя общий спрос на кредит (государственный и частный) возростает, но спрос на кредит частного сектора при возросшей ставке % снижается.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК. №54. Деньги центрального банка и деньги коммерческих банков. Природа денежного мультипликатора.

Деньги Центрального Банка – это деньги, созданные центральным банком. ДЦБ существуют в форме бессрочных вкладов в ЦБке, а также в форме наличных денег в форме банкнот и монет в обращении.

В зависимости от эмитента вся денежная масса может быть подразделена на Д.Ц.Б., депозитные деньги коммерческих банков и электронные деньги.

ДЦБ (CZ):

-Совокупность ДЦБ у КБ (CB) --Наличность коммерческих банков (CCB)

--Активы коммерческих банков в ЦБ или резервы (R)

---Избыточные резервы (UR)

---Исполнение задолженности по минимальным резервам (MR) +По вкладам резидентов (MRD)

+По вкладам нерезидентов (MRF)

-Совокупность ДЦБ у небанков (CP)

--ДЦБ общественных небанков (COP)

---Активы в ЦБ (COZP)

---Наличность (COCP)

--ДЦБ частных небанков (CPP)

---Наличность (CPCP)

---Активы в ЦБ (CPZP)

При этом, оборот наличности (C) = Наличность (COCP) + Наличность (CPCP)

Денежная база (H) = Активы коммерческих банков в ЦБ или резервы (R) + оборот наличности (C).

В большинстве стран мира КБ обязаны держать т.н. минимальные (обязательные) резервы – MR – в форме бессрочных вкладов в ЦБ (равны определенному % от общего объема депозитов). Избыточные резервы UR –резервы КБ в ЦБ сверх минимальных резервов. R = MR + UR

Сумма денег ЦБ у кредитных институтов и наличных денег в обращении небанков называется

денежной базой. H = C + CB

Величина денежной базы меньше величины ДЦБ на сумму активов небанков, хранящихся в ЦБ. ДЦБ (в узком смысле денежная база) представляют собой обязательства ЦБ.

Механизм создания ДЦБ состоит в том, что ЦБ приобретает у других экономических субъектов активы и расплачивается за нихсобственными обязательствами (т.е. ДЦБ). ДЦБ принято считать деньгами высшего порядка. Они состоят из задолженности ЦБ (пассивов), и покрываются его активами, т.е. золотом, девизами, требованиями и т.д.

Активы:

-Валютные резервы -Кредиты банкам

-Кредиты общественному сектору -Ценные бумаги -Прочие активы Пассивы:

-Банкноты -Вклады банков

-Вклады общественного сектора -Вклады публики -Вклады заграницы -Прочие обязательства -Основной капитал -Прочие пассивы -Балансовая прибыль

Деньги коммерческих банков ДКБ – это бессрочные (либо до востребования) вклады небанков в кредитных институтах (КБ). При этом бессрочные вклады в ЦБ являются ДЦБ.

Активы:

-Кассовая наличность -Активы в ЦБ

-Чеки, инкассовые свидетельства -Кредиты кредитным институтам -Бухгалтерские кредиты и ссуды небанкам -Прочие кредиты небанкам -Ценные бумаги -Балансовые требования

-Мобилизационные и ликвидационные бумги -Долговые обязательства собственной эмиссии -Паи -Прочие активы

Пассивы:

-Поступления от кредитных институтов -Поступления от небанков, в т.ч.:

А. бессрочные депозиты Б. сросные депозиты (до 3х мес, от 3х мес до 4 лет, свыше 4х лет)

В. Накопительные депозиты Г. Текущие кредиты

-Долговые финансовые расписки в обращении -Резервы -Стоимостные урегулирования -Прочие пассивы.

При пассивном создании денег КБ величина общего предложения денег в экономике не изменяется: имеет место простое преобразование денег ЦБ в ДКБ без увеличения общего объема денежной массы. При активном создании денег КБ общее предложение денег в экономике увеличивается, что происходит в результате «монетизации» неденежных активов (золота, валюты, ЦБ, недвижимости, товаров и т.п.), а также при выдаче кредитов:

-при покупке КБомнеденежных активов -при выдаче КБом кредитов.

Один коммерческий банк теоретически способен создавать безналичные деньги до тех пор, пока не достигнет границы ликвидности, то есть до тех пор, пока он будет способен исполнять платежи по своим обязательствам.

В реальности, однако, при создании безналичных денег существуют и другие ограничения: 1) норма минимальных (или обязательных) резервов (rMD); 2) норма депонирования денег (с). Рассмотрим эти ограничения.

Ограничение 1: норма минимального резервирования (rMD). Если бы в экономике не было банков,

то деньги существовали бы только в наличной форме, а их сумма свелась бы к количеству рублей на руках у населения. Но современная рыночная экономика немыслима без банков. Для начала, предположим, что банки принимают вклады, но кредитов не выдают.

Пусть клиент поместил в коммерческий банкА 1000 денежных единиц денег центрального банка (CB) и открыл депозит (DP). Пассивы банкаА являются обязательствами банка перед клиентами.

Актив |

Банк А |

|

Пассив |

CB = R |

1000 |

DP |

1000 |

∑ |

1000 |

∑ |

1000 |

Допустим, что банкА не выдает кредитов и не получает дохода от своих активов. Он, возможно, берет с клиентов лишь небольшую плату за покрытие собственных издержек. Заинтересованность вкладчиков заключается в том, что хранить деньги в банке надежнее, чем в «чулке». Если банки помещают в резервы

100% денежных вкладов, то банковская система не оказывает никакого влияния на предложение денег.

Однако в реальной действительности коммерческие банки часть своих вкладов направляет на кредитование (например, семей для покупки жилья или предприятий для инвестиций в производственные фонды). При этом на случай востребования вкладов коммерческому банку всегда необходим определенный резерв. В современной банковской системе коммерческие банки обязаны держать определенный процент rMD от своих совокупных вкладов в качестве беспроцентных минимальных (или обязательных) резервов MRв виде денег центрального банка.

Резервная база (reservebase) – объем обязательств кредитной организации, служащий основой расчета для резервных требований.

Норма резервирования – установленное центральным банком соотношение обязательных резервов к базе резервирования.

Минимальные (обязательные) резервы могут существовать в виде наличности в портфеле коммерческого банка, либо в виде бессрочных вкладов у центрального банка.

Величина минимальных резервов коммерческих банков устанавливается, как правило, ежемесячно центральным банком. Для упрощения нашего дальнейшего изложения пусть норма минимальных резервов

(норма резервирования депозитов) по вкладам до востребования rMD = 10%.

При норме резервирования rMD = 10% депозиты 1000 DP должны быть покрыты минимальными резервами в размере 100 MR. В результате в распоряжении коммерческого банка остаются избыточные резервы на сумму: 1000CB - 100 MR = 900 UR.

Актив |

|

Банк А |

Пассив |

|

MR |

100 |

|

DP |

1000 |

UR |

900 |

|

|

|

∑ |

1000 |

|

∑ |

1000 |

Эти избыточные резервы коммерческий банк может предоставлять в кредит, либо покупать на них ценные бумаги до тех пор, пока избыточные резервы полностью не трансформируются в минимальные резервы. В нашем случае это означает, что банк может дополнительно создать безналичные деньги на сумму 9000 DP. При этом совокупная денежная безналичная масса увеличится до 10000 DP, а чистое увеличение предложения денег составит 9000 DP, так как на первой фазе денежной экспансии от коммерческий банк

получил от небанковского сектора 1000 СB. Таким образом, максимальный объем создания безналичных денег равен:

DP = 1 ∙ СB, (4.12 а)

rMD

или, что то же самое:

D= |

|

1 |

∙ R (4.12 б) |

|

|

||

|

|

rMD |

|

На практике ставка минимального резервирования бессрочного депозита может изменяться в |

|||

пределах: |

0 <rMD< 1. |

||

Внашем примере при rMD = 1/10 и СB = 1000, в соответствии с формулой (4.12 а) получим: 1000 : 1/10

=10000 DP.

Величина |

1 |

называется простым депозитным мультипликатором (или мультипликатором |

|

|

|||

rMD |

|||

|

|

расширения депозитов – depositexpansionmultiplier).

Если бессрочные депозиты – единственная форма денег в экономике, то данный депозитный мультипликатор можно также назвать денежным мультипликатором (moneymultiplier), то есть это число, на которое нужно умножить резервы, чтобы получить общее количество денег в обращении.

По формуле (4.12 а и б) рассчитывается максимальная величина, на которую могут измениться объем депозитов и денежная масса вследствие изменения резервов, или максимальный депозитный и

денежный мультипликаторы.

Однако надо иметь в виду, что эта формула описывает очень упрощенную ситуацию, в которой: 1) существуют только вклады до востребования с минимальным резервным покрытием; 2) клиенты банка не снимают наличность со счетов; 3) банковские избыточные резервы всегда равны нулю (UR= 0). В реальной действительности все не так: во многих странах минимальная норма резервного покрытия не одинакова для разных типов вкладов (до востребования, срочные, накопительные и т.п.). К тому же банки могут хранить избыточные резервы, даже если они не приносят доходов в виде процентов. Кроме того, публика в реальной действительности всегда желает иметь определенную сумму наличности на руках.

В связи с этим рассмотрим денежный мультипликатор, который учитывает все эти три фактора.

Ограничение 2: квота наличности публики (с) и избыточные резервы (rUD). Клиент коммерческого банка держит часть своего дохода в виде наличных (СP), а остальную – в виде вклада в банке (DP). Это соотношение называется нормой наличных денег, держанием кассы или коэффициентом депонирования денег (с).Долю наличных денег можно выразить как отношение наличности к вкладу публики в банке:

c = |

CP |

(4.15 а) |

|

DP |

|||

|

|

или, в более общем виде:

с = CD (4.15 б)

Квота наличности публики ограничивает создание денег коммерческими банками.

Предположим, что на момент времени t0 совокупные наличные деньги находятся в портфеле банка. Если теперь начнется процесс депозитной экспансии, он закончится лишь тогда, когда больше у банка не останется избыточных резервов.

Допустим, что в нашей экономической модели норма минимального резервирования равна 10% (rMD = 10%), норма избыточного резервирования равна 5% (rUD = 5 %), а норма наличных денег равна 25% (с = 25%).

Повторим еще раз, что процесс депозитной экспансии закончится тогда, когда у банков больше не останется избыточных резервов, а публика будет держать на руках нужное ей количество наличных денег (С). Это означает, что сумма общих резервов плюс наличности в обращении должна быть равна объему депозитов до востребования:

R + C = rMD * D + rUD * D + c * D = (rMD + rUD + c) * D (4.16)

Но левая часть уравнения (см.: формулу 4.6 б) есть ни что иное, как денежная база (H = R + C). Таким образом:

H = (rMD +rUD + c) * D (4.17)

или:

1

D = rMD rUD c * H (4.18)

Выражение [1/ (rMD + rUD + c)] есть ничто иное, какдепозитный мультипликатор, учитывающий существование избыточных резервов и держание публикой наличности. В нашем числовом примере его величина равна 1/(0,10 + 0,05 + 0,25) = 2,5, то есть в четыре раза меньше, чем простого депозитного мультипликатора (1/ rMD = 10).

К: ФК ОБЩИЕ К: СПЕЦИАЛИТЕТ ФМ

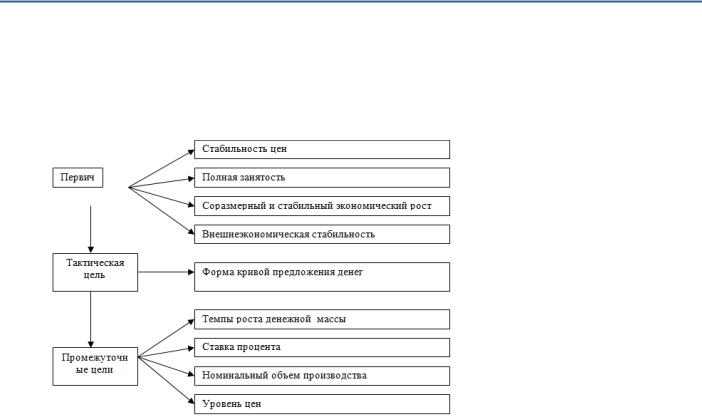

ФК. №55. Иерархия целей денежно-кредитной политики.

Денежно-кредитная (или монетарная) политика – это комбинация целей и средств (инструментов), с помощью которых ее носитель (как правило – центральный банк страны) посредством регулирования предложения денег, а также (косвенно) спроса на деньги и кредит стремится достигнуть целей общей экономической политики.

Следует отличать 1) первичные, 2) тактические и 3) промежуточные цели денежно-кредитной политики (рис.1). Первичные цели конкретизируют стратегическую установку государства в долгосрочном периоде, тактические – способы достижения общей цели в конкретных условиях меняющейся конъюнктуры, а промежуточные – основные показатели, которыми руководствуется центральный банк в своей повседневной деятельности.

Первичные или основныецели (ultimatetargets) денежно-кредитной политики, также как и политики фискальной (бюджетно-налоговой), конъюнктурной, экономического роста и т.п. – сводятся к достижению ориентиров «магического четырехугольника»:

1)стабилизация уровня цен (процент инфляции),

2)достижение полной занятости (процент безработицы),

3)соразмерный и стабильный экономический рост (прирост ВВП),

4)внешнеэкономическая стабильность (равновесный платежный баланс). Правительство ежегодно корректирует значения этих экономических ориентиров.

Следует подчеркнуть, что от того, насколько четко сформулирована первичная цель денежно-

кредитной политики, в большой степени зависит особенность экономического развития страны. Денежно-кредитная политика должна быть скоординирована с фискальной политикой для исключения

или минимизации возможности возникновения ситуации конфликтов целей.

Очевидно, что для достижения экономических целей необходима координация всех видов экономической политики: денежной, фискальной и иных.

Достижению целей денежно-кредитной политики могут препятствовать всевозможные факторы. Эти факторы могут находиться:

1)в денежном секторе экономики;

2)в сфере реальной экономики;

3)в области «механизма торможения».

Рассмотрим эти вероятные препятствия более подробно.

1. В денежном секторе препятствующие факторы могут сводиться:

•к поведениюкоммерческих банков, преследующих собственные интересы, порой значительно расходящиеся с интересами общей экономической политики. Например, в фазе экономического подъема коммерческие банки могут способствовать его перегреву, активно кредитуя бизнес, создавая дополнительный ажиотаж на рынке ценных бумаг и т. п.

•к поведению публики, которая может повлиять на скорость обращения денег, например, посредством массового изъятия банковских вкладов.

2. В области реальной экономики факторы, препятствующие осуществлению денежно-кредитной

политики, могут быть следующими:

•поведение инвесторов, которые сокращают спрос на кредиты даже при относительно низкой процентной ставке, в случае, если их ожидания относительно перспектив развития экономики пессимистичны

инаоборот.

•поведение потребителей, которые при пессимистических ожиданиях могут сократить потребление и

повысить сбережение, что может способствовать усилению экономической депрессии.

3. «Механизм торможения» способен замедлять реакцию экономики на монетарные импульсы, либо вызывать ее не вовремя.

При реализации мероприятий денежно-кредитной политики весьма важную роль весьма важную роль играют временные лаги (timelags)роль при переносе монетарного импульса в область реальной экономики

(трансмиссионный механизм). При этом следует выделять внутренние и внешние временные лаги (insidelag, outsidelag – см. рис. 8.2).

Внутренний лаг (Insidelag) включает в себя время, необходимое для осуществления подготовительной работы для организации мероприятия (импульса монетарной политики). Определенноевремя требуется для оценки экономической ситуации (recognitionlag),дляпринятия экономического решений (decisionlag), и для административного исполнения этих решений (administrationlag).

После осуществления денежного импульса, проходит какой-то период времени, после которого денежный импульс начинает оказывать заметное воздействие на предложение кредита собственно в монетарной области. Этот период времени составляет промежуточный лаг (intermediatelag). Это период действия трансмиссионного механизма.

Монетарный трансмиссионный механизм – это система взаимно адаптированных и совместно функционирующих экономических переменных, передающих денежные импульсы на реальный сектор экономики.

Дальнейшее действие трансмиссионного механизма переносит воздействие денежного импульса из монетарной сферы в реальный сектор экономики – и под воздействием оказывается реальный национальный доход, занятость, уровень цен. С точки зрения денежно-кредитной политики этот временной отрезок составляет внешний лаг (outsidelag).Замедления во времени осуществления монетарного импульса могут в результате не только самой природы трансмиссионного механизма, но и в результате посторонних эффектов, действие которых имеет противоположную направленность относительно монетарного импульса (feedbackeffects). Например, экспансивная денежная политика ведет к снижению процентной ставки, это увеличивает инвестиции, а значит и спрос на кредиты, и тем самым повышает процентную ставку: налицо своеобразное противодействие первоначальному импульсу.

Денежно-кредитная политика может быть весьма эффективной, если хорошо изучен и умело использован ее механизм.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

МВС

ФК. №56. Современная российская валютная система.

Национальная валютная система (НВС) России представляет собой государственно-правовую форму организации и регулирования ее валютно-кредитных и финансовых взаимоотношений с другими странами. Она является составной частью денежной системы. НВС России образована с учетом структурных принципов МВС, это связано со вступлением в МВФ в 1992 г.

Элементы НВС РФ:

1. основная валюта – российский рубль;

2. полная конвертируемость по текущим операциям; 3. валютный курс рубля официально не привязан к какой-либо иностранной валюте и валютной корзине,

режим плавающего вал курса, прямая котировка (складывается под воздействием D и S на валютных биржах

– ММВБ); 4. регулирование международной валютной ликвидности (регулирование золото-валютных резервов

(тенденция к накоплению), используется для меж-гос расчетов и регулирования валютного курса рубля); 5. использование унифицированных международных норм по применению международных кредитных

средств обращения (векселя, чеки); 6. регламентация международных расчетов в соответствии с унифицированными правилами и обычаями

для документарных аккредитивов и инкассо; 7. институциональная структура и режим валютного рынка определяются ее валютным законодательством

(лицензированные банки, биржи) – основной закон 173–ФЗ «о валютном регулировании и валютном контроле»

10.12.2003, изм. 2014 г;

8. формируется внутренний рынок золота, драгоценных металлов и камней (по новому ФЗ драг металлы и камни исключены из валютных ценностей);

9. сложился правовой и институциональный механизм регламентации деятельности национальных органов управления валютными отношениями, проведения валютной политики и валютного регулирования.

Официальное руководство валютной политикой осуществляют президент, правительство, гос дума, совет федерации – принимают законодательные акты и обеспечивают их исполнение.

Практическая валютная пол-ка: ЦБ, Минфин, Минэкономразвития, Таможенная служба.

Валютное регулирование осуществляется по трем направлениям:

1)постоянно обновляется законодательная база внешних валютно-кредитных и финансовых отношений, главный исполнительный орган вал. регулирования – ЦБ (нормативные документы, лицензии банкам, контроль операций, вводит ограничения внешних заимствований);

2)функционирует механизм повседневного валютного контроля, перед которым поставлена цель обеспечить соблюдение участниками внешнеэкономической деятельности валютного законодательства, прежде всего установленных ограничений на переводы капиталов;

3)ЦБ и Правительство в рамках макроэкономической политики осуществляют текущее оперативное воздействие на функционирование валютного механизма: определяют режим валютного курса, предпринимают меры по обеспечению достаточного уровня и н6аиболее эффективной структуры официальных золото – валютных резервов, производят погашение гос. внешнего долга, оказывают влияние на основные виды внешнеэкономической деятельности, на состояние платежного баланса.

Основные исходные положения валютного регулирования и валютного контроля в РФ. Ими являются:

•приоритет экономических мер в реализации государственной политики в области валютного регулирования;

•исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов;

•единство внешней и внутренней валютной политики РФ;

•единство системы валютного регулирования и валютного контроля;

•обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |