Вопрос 22. Учет кассовых операций (на отдельном листке)

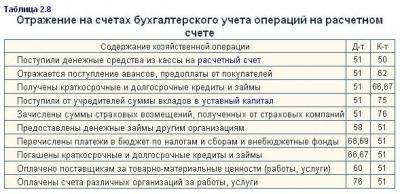

Вопрос 23. Учет операций по расчетному счету

С р/с производятся почти все платежи предприятия: оплата поставщикам за материалы, погашение задолженности бюджету, соцстраху, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п.

|

|

|

Все предприятия и организации независимо от форм собственности должны хранить денежные средства в учреждениях банков. Для этого необходимо открытие расчетного счета. Расчетный счет– это счет, открытый в банке и предназначенный для хранения рублевых средств и проведения безналичных расчетов с другими юридическими и физическими лицами. При открытии р/с с

организацией заключается Договор

банковского счета, в котором отражается

перечень банковских услуг по расчетному

и кассовому обслуживанию, также

указываются номер расчетного счета

и платежные реквизиты банка

(корреспондентский счет и банковский

идентификационный код (БИК)).

Синтетический

учет наличия и движения денежных

средств на расчетном счете организации

ведется на активном счете 51 «Расчетные

счета». По дебету счета отражается

поступление денежных средств на р/с

организации, а по кредиту счета

отражается списание денежных средств

с р/с организации. При наличии нескольких

р/с аналитический учет по счету 51

«Расчетные счета» ведется по каждому

р/с. Операции по р/с отражаются в

бухгалтерском учете на основании

выписок банка по расчетному счету и

приложенных к ним денежно-расчетных

документов. Выписки банка выдаются

уполномоченным на их получение лицам

по распоряжению руководителя

организации и по согласованию с

главным бухгалтером.

|

Вопрос 24. Учет расчетов с подотчетными лицами

Расчеты с подотчетными лицами учитываются на активно-пассивном счете 71 «Расчеты с подотчетными лицами». Выдача наличных денежных средств выдается подотчетному лицу на основании служебной записки, в которой должны быть указаны: цель расхода, сроки и необходимая для этого сумма. Служебную записку должен подписать руководитель предприятия, и только после этого бухгалтер может выписать расходный кассовый ордер на данную сумму, а кассир – выдать подотчетную сумму.

Подотчетными лицами являются работники организации, получающие наличные или безналичные средства на оплату командировочных, хозяйственных или представительских расходов. ДС выдаются подотчетному лицу при условии представлении полного отчета по ранее полученным и израсходованным суммам.

При направлении подотчетного лица в служебную командировку в пределах Российской Федерации в бухгалтерии предприятия оформляется командировочное удостоверение, которое должно содержать следующие необходимые реквизиты:

1) фамилия, имя, отчество подотчетного лица;

2) пункт назначения командировки;

3) наименование предприятия, куда командируется подотчетное лицо;

4) цель командировки;

5) срок командировки.

Порядок расчета по командировкам регламентирован постановлением правительства РФ №749 от 13.10.2008 «О направлении работника в командировку». В соответствии с этим документом в служебную командировку могут направляться только штатные сотрудники организации, если в командировку направляются работники, не состоящие в штате, то расходы по этой командировке покрываются за счет чистой прибыли организации. Выдача ДС под отчет отражается на Д71 К 50,51.

Состав расходов по командировке утверждается руководителем организации и включает

Суточные за время нахождения в командировке – 700 руб./2500 руб.

Проезд к месту отправления в командировку любым видом транспорта за исключением такси

Расходы на проживание в сумме фактически произведенных затрат

Расходы по обязательному страхованию на транспорте

Расходы по провозу багажа

Расходы по оплате телефонных переговоров, если они носят производственный характер

Списание расходов по командировке производится на основании авансового отчета, который должен быть предоставлен в течение трех рабочих дней, после возвращения работника из командировки

Д 08/3,4 К 71 – цель командировки строительство или приобретение ОС

Д 10,41 К71 – материалы, товары

Если работник отправляется в однодневную командировку, т.е. сотрудник может вечером вернуться домой. Суточные не выплачиваются либо 50%

К хозяйственным нуждам относятся расходы на приобретение канцелярских принадлежностей, материалов, обслуживающих производственный процесс.

Подотчетные суммы на хознужды выдаются работнику на основании приказа руководителя, которым утвержден список сотрудников, имеющих право на получение подотчетных сумм.

Д 26, 44 К 71

Представительские расходы – это расходы организации на проведение мероприятий, связанных с проведением переговоров, включая доставку участников переговоров к месту их проведения и буфетное обслуживание в период проведения переговоров. Представительские расходы для целей налогообложения прибыли учитываются в пределах 4% расходов на оплату труда, в БУ в сумме произведенных затрат (полном объеме). Для списания должна быть смета представительских расходов (утверждается на год)

Д 26, 44 К 71