Тема 5.7. Роль прибыли и факторы, ее определяющие.

Планирование и распределение прибыли. Экономическое

содержание и виды рентабельности

Прибыль предприятия: виды, расчет показателей

Прибыль является конечным результатом производственно-хозяйственной деятельности предприятия, показателем эффективности его работы, источником средств для осуществления инвестиций, формирует резервные фонды, а также платежи в бюджет. Получение прибыли — основная цель производственной деятельности предприятия.

Показатели прибыли, в зависимости от включаемых элементов, подразделяются на:

прибыль от производства товарной продукции;

прибыль от реализации товарной продукции;

прибыль от всей реализации;

общую сумму прибыли (балансовая прибыль);

прибыль от отдельных изделий.

Это так называемые абсолютные показатели, основным из которых является общая сумма прибыли.

Прибыль от производства продукции — только потенциальная возможность ее получения. Реальная прибыль — это прибыль от продажи производственной продукции. Прибыль от реализации товарной продукции отличается от прибыли от производства, так как продажа продукции и ее выпуск — это не одно и то же. Если сумма прибыли от реализации товарной продукции меньше суммы прибыли от ее производства, то это объясняется тем, что объем реализованной продукции меньше объема производства, т.е. часть продукции осталась нереализованной.

Балансовая (валовая) прибыль (Приб. б.) может быть определена по формуле:

Приб. б. = Приб. р. + Приб. н. + Приб. в.о.,

где Приб. р. — прибыль (убыток) от реализации продукции, выполнения работ и оказание услуг;

Приб. н. — прибыль (убыток) от реализации имущества предприятия;

Приб. в.о. — прибыль (убыток) от внереализационных операций.

Рентабельность: показатели, расчет уровня

Рентабельность — это доходность, прибыльность предприятия, показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности.

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов.

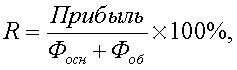

Показателем эффективности использования основных фондов и оборотных средств (т.е. производственных фондов) предприятия является уровень рентабельности, рассчитываемый как отношение балансовой прибыли предприятия к среднегодовым суммам производственных основных фондов и нормируемых оборотных средств.

где Фосн — среднегодовая стоимость основных производственных фондов;

Фоб — сумма нормируемых оборотных средств.

Данный показатель отражает эффективность использования наличных производственных фондов, т.е. используемых средств, с помощью которых ведется производство. Еще этот показатель называют уровнем производственной рентабельности.

От используемых средств отличают затраченные средства. Уровень рентабельности по отношению к себестоимости — показатель эффективности использования затраченных средств предприятия, т.е. средств, вошедших в себестоимость изделий в виде материалов, амортизации и заработной платы.

![]()

Учитывая, что прибыль связана как с себестоимостью изделия, так с целью, с которой оно реализуется, рентабельность продукции может быть вычислена как отношение прибыли к стоимости реализованной продукции по свободным ценам, т.е. к выручке от продаж. Отсюда этот показатель рентабельности называется рентабельностью продаж.

![]()

где РП — реализованная продукция.

Экономический смысл данного показателя состоит в том, что он показывает, сколько копеек прибыли приносит каждый рубль реализованной продукции.