Тема 5.6. Инвестиционный менеджмент. Экономическое

содержание инвестиций. Типы и классификация инвестиций.

Субъекты и объекты инвестиционной деятельности

Одним из основных средств обеспечения роста национального имущества и, соответственно, дохода является инвестиционная деятельность, включающая процессы вложения инвестиций, или инвестирование, а также совокупность практических действий по реализации инвестиций.

Инвестициями (инвестиционными ресурсами) являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности и другие виды деятельности в целях получения прибыли (дохода) и достижения положительного экономического и социального эффекта.

Объекты инвестиционной деятельности - вновь создаваемые и модернизируемые фонды и оборотные средства во всех отраслях и сферах народного хозяйства РФ, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Субъекты инвестиционной деятельности - инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, юридические лица (банковские, страховые и посреднические организации, инвестиционные биржи) и другие участники инвестиционного процесса. Субъектами инвестиционной деятельности могут быть физические и юридические лица, в том числе иностранные, а также государства и международные организации.

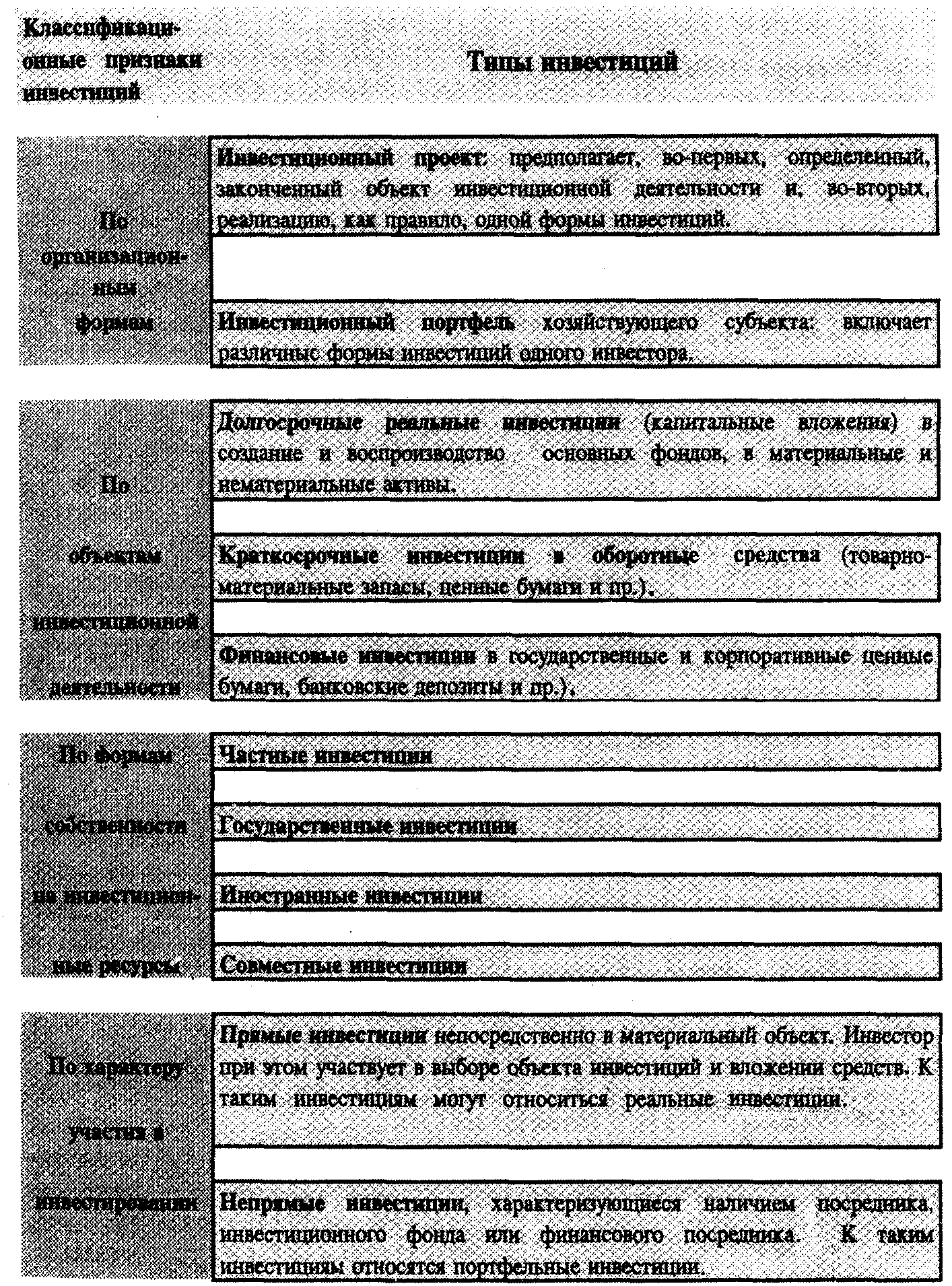

Инвестиции могут быть классифицированы по определенным признакам (рис.8.1.).

По объектам инвестиционной деятельности различаются реальные и финансовые инвестиции.

Под реальными инвестициями понимают вложения средств в реальные активы — как материальные, так и нематериальные (так, вложения средств в мероприятия научно-технического прогресса называют инновационными инвестициями).

Под финансовыми инвестициями понимают вложения средств в различные финансовые инструменты (активы), среди которых наиболее значимую долю занимают вложения средств в ценные бумаги.

Реальные инвестиции разделяются на следующие группы:

• инвестиции, предназначенные для повышения эффективности собственного производства. В эту группу входят инвестиции в замену оборудования, модернизацию основных фондов,

• инвестиции в расширение собственного производства. В эту группу входят инвестиции, преследующие целью расширение объема выпускаемой продукции в рамках уже существующего производства,

• инвестиции в создание нового собственного производства или применение новых технологий в собственном производстве.

Рис. 8.1. Классификация инвестиций по различным признакам

Эта группа включает инвестиции в создание новых предприятий, реконструкцию существующих с нацеленностью на новую продукцию или новые рынки сбыта,

• инвестиции в несобственное производство, обеспечивающие выполнение государственного заказа или заказа другого заказчика, — участие в инвестиционном проекте.

Финансовые инвестиции разделяются на:

• вложения в ценные бумаги, в том числе —государственные и корпоративные;

• вложения в банковские депозиты и сертификаты. Различают инвестиции по видам:

• прямые инвестиции непосредственно в материальный объект. Инвестор при этом участвует в выборе объекта инвестиций и вложении средств. К таким инвестициям могут относиться реальные и интеллектуальные инвестиции,

• непрямые инвестиции, характеризующиеся наличием посредника, инвестиционного фонда или финансового посредника. К таким инвестициям относятся финансовые инвестиции.

Инвестиционная деятельность может осуществляться за счет:

• собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и другие);

• заемных финансовых средств инвесторов (банковские и бюджетные кредиты, облигационные займы и другие средства);

• привлеченных финансовых средств инвестора (средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц);

• денежных средств, централизуемых объединениями (союзами) предприятий в установленном порядке;

• инвестиционных ассигнований из государственных бюджетов РФ, республик и прочих субъектов Федерации в составе РФ, местных бюджетов и соответствующих внебюджетных фондов;

• иностранных инвестиций.

Инвестиционный портфель - целенаправленно сформированная совокупность объектов реального и финансового инвестирования, предназначенных для осуществления инвестиционной деятельности в соответствии с разработанной инвестиционной стратегией предприятия.

Таблица13