Тема 5.3. Оборотные средства компании. Состав и структура оборотных средств, источники формирования.

Оборотные фонды (средства) являются важнейшим элементом (фактором) производства.

Под оборотными фондами понимается часть средств производства, которые участвуют в производственном процессе и полностью переносят свою стоимость на производимый продукт. Оборотные фонды (средства) определяются как совокупность оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды — это предметы труда, находящиеся в сфере производства. К ним относятся сырье, основные и вспомогательные материалы, не законченная производством продукция и другие предметы труда, которые, в отличие от основных, целиком потребляются в каждом производственном цикле.

Сводная группировка оборотных фондов по основным признакам представлена в таблице 11.

Общая потребность предприятия в оборотных средствах рассчитывается сложением производственных запасов (Зпр), незавершенном производстве (Знп), запасов готовой продукции (Згп) и расходов будущих периодов (Збп).

![]()

Таблица 11

Группировка оборотных фондов (средств)

|

По сферам оборота |

По элементам |

По охвату нормированием |

По источникам формирования |

|

Оборотные производственные фонды (сфера производства) |

Производственные запасы:

Затраты на незаконченную продукцию:

|

Нормируемые оборотные средства |

Собственные оборотные средства |

|

Фонды обращения (сфера обращения) |

Готовая продукция:

Денежные средства и расчеты:

|

Ненормируемые оборотные средства |

Заемные оборотные средства для формирования ненормируемых фондов и сверхнормативных нормируемых фондов |

Источниками формирования нормируемых оборотных средств являются собственные средства предприятия.

Показатели эффективности использования оборотных средств

Общими показателями использования предметов труда являются показатели выхода годной продукции и коэффициенты использования материалов.

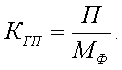

Выход годной продукции (Кгп) выражает отношение количества произведенного продукта (П) к количеству фактически израсходованного сырья (Мф), например, выход сахара из сахарной свеклы, меди из руды, пиломатериалов из древесины и др.

В отраслях, где материалы обрабатываются, применяется коэффициент использования материалов, который бывает плановым и фактическим.

Под плановым коэффициентом использования материалов (Кис. пл) понимают отношение чистого веса детали или изделия к норме расхода на них материалов.

Кис. пл = чистый вес детали / норма расхода материалов

Фактический коэффициент использования — это отношение чистого веса изделия к фактическому расходу материалов:

Кис. ф = чистый вес детали / фактический расход материалов

Коэффициенты использования материалов еще называют показателями удельной материалоемкости, которые означают расход материалов на единицу продукции.

Важнейшими обобщающими показателями уровня использования всех материальных ресурсов на предприятии являются показатели материалоотдачи и обратный ему показатель материалоемкости.

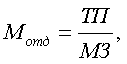

Материалоотдача (Мотд) определяется по формуле:

где ТП — товарная продукция;

МЗ — материальные запасы.

Экономический смысл формулы означает, сколько товарной продукции приходится на 1 рубль материальных затрат.

Показатель материальности (Мемк) рассчитывается как:

Экономический смысл фондоемкости означает, сколько затраченных материальных ресурсов приходится на 1 рубль товарной продукции.

К частным показателям материалоемкости продукции относятся электроемкость и энергоемкость, они могут быть определены как в натуральном, так и в стоимостном выражении.

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборота оборотных средств, коэффициент загрузки и длительность одного оборота в днях.

Коэффициент оборота оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (месяц, квартал, год).

где РП — объем реализованной продукции за определенный период;

Оос — средний остаток оборотных средств за этот период.

Среднемесячный остаток оборотных средств определяется как сумма остатков на начало и конец месяца, разделенная на 2. Среднеквартальный остаток оборотных средств рассчитывается как сумма трех среднемесячных остатков и делится на 3. Среднегодовой остаток рассчитывается как сумма четырех среднеквартальных остатков и делится на 4.

Коэффициент загрузки оборотных средств (Кзагр) характеризует величину оборотных средств на 1 рубль реализованной продукции, т.е. затраты оборотных средств в одном рубле реализации.

Продолжительность одного оборота в днях (Т) показывает, за сколько дней оборотные средства возвращаются на предприятие в виде денежных средств от реализации продукции.

или

где Д — количество дней в периоде.

При расчете показателя Т число дней в периоде: месяц — 30 дней, квартал — 90 дней, год — 360 дней.

Оборот оборотных средств на предприятии зависит от различных факторов:

структуры оборотных средств;

длительности производственного цикла;

эффективности управления оборотными средствами;

увеличения объемов реализации продукции и др.

Главная задача стоит в ускорении движения оборотных средств на предприятии.