2_2011

.pdfЭКОНОМИКА ПРЕДПРИЯТИЙ

Проведені дослідження тенденцій розвитку ринку побутових послуг в Україні дозволили визначитистратегічніпріоритетирозвиткупідприємствпобутовогообслуговування:

1.Сфера побутового обслуговування в Україні є своєрідною за рахунок безумовного переважання серед суб’єктів господарювання суб’єктів малого підприємництва. Виняток становлять лише диверсифіковані підприємства, які пропонують широкий асортимент побутових послуг, що представлені в основному будинками побуту. Відповідно до вищевикладеного стратегічним пріоритетом є реалізація регуляторної політики в сфері малого підприємництва: активізація фінансово-кредитноїтаінвестиційноїпідтримкималогопідприємництва(Наданняпільговихкредитів черезуповноважені банки; реалізаціяпрограми мікрокредитування заучастю місцевих небанківських фінансових установ, фінансова підтримка молодіжного підприємництва, розроблення системи залучення інвестицій), створення інфраструктури малого підприємництва (Навчання підприємців за різноманітними програмами, розробкатавидавництво методичнихпосібниківщодо впровадження на малих підприємствах стандартів ISO та приведення побутових послуг до стандартів СОТ та ЄС через мережеву інфраструктуру підтримки підприємництва; створення системи популяризації розвитку підприємництва та соціальної відповідальності бізнесу; створення системи координації між підприємствами побутового обслуговування, освітніми закладами, та органами влади для управління розвиткомробочоїсиливідповіднодопотребринкупрацітощо).

2.Однією з найбільш актуальних проблем сучасного українського ринку побутових послуг є невисокарентабельністьпідприємствпобутовогообслуговування, величинаякоїзнаходитьсявмежах 5-10 %. Підвищення рентабельності і темпів її росту в динаміці для підприємств, що надають побутові послуги населенню, в сучасних умовах може забезпечити постійна диверсифікація їх діяльності, причому доцільним є застосування стратегії спорідненої горизонтальної диверсифікації яка дає змогу перетворити стратегічну відповідність на конкурентну перевагу та досягнути ефекту синергізму. При застосуванні горизонтальної диверсифікації в діяльності підприємств побутового обслуговування відбувається розширення номенклатури послуг (переважним чином за рахунок широти, а не глибини асортименту). Підприємство може або працювати на вже освоєному сегменті ринку, стимулюючи повторні споживацькі запити, або виходити на нові сегменти та розширювати коло потенційних споживачів. Додатково при збільшенні обсягів виробництва і реалізації побутових послуг проявляється ефект економії на масштабі виробництва, відбувається поступове зниження собівартостіпослуг, щозабезпечуєпідприємствуконкурентнуперевагу.

3.В цілому для ефективного розвитку підприємств побутового обслуговування в Україні важливою є соціально-орієнтована державна політика, в рамках якої були б передбачені значні витрати на соціальну сферу. Основним стратегічним пріоритетом повинне бути підвищення соціальних стандартів життя. На сучасному етапі розвитку ринку побутових послуг надзвичайно актуальною є розробка інституційного механізму регулювання ринку, основою для якого може слугуватинімецькамодель.

4.Однією з найбільш перспективних форм підприємництва, пов’язаного з організацією побутового обслуговування, є супутня та мережева форми, які знайшли застосування на підприємствах, що надають клінінгові послуги. Мережева модель підприємництва дозволяє підприємствам не лише витримувати конкуренцію, а і створювати нові сегменти ринку побутових послуг. Саме мережеві суб’єкти підприємницької діяльності в значній мірі формуютьсучасний ринок побутових послуг в Україні. Екстраполюючи результати досліджень з урахуванням даної тенденції можнаспрогнозуватипосиленняролімережевихпідприємстввстратегічнійперспективі.

Інтенсивному розвитку підприємств побутового обслуговування сприяє зростаючий споживацький попит на побутові послуги, що обумовлює необхідність ефективного управління підприємствами побутового обслуговування в стратегічному аспекті. Проведені дослідження показали нерівномірність розвитку мережі підприємств побутового обслуговування по окремих регіонах, відсутність державного регулювання цін та тарифів на побутові послуги, недостатні обсяги реалізації побутових послуг соціально незахищеним верствам населення, наявність незадоволеного попиту. В ході дослідження виділено основні види побутових послуг згідно з чинним законодавством.

Обґрунтовані наступні стратегічні пріоритети розвитку підприємств побутового обслуговування: реалізація регуляторної політики в сфері малого підприємництва (активізація фінансово-кредитноїтаінвестиційноїпідтримки, створенняінфраструктурималогопідприємництва); застосування стратегії спорідненої горизонтальної диверсифікації; підвищення соціальних стандартів життя; розробка інституційного механізму регулювання ринку побутових послуг на базі німецької

Экономика Крыма № 2(35), 2011 год |

221 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

моделі; впровадження мережевої моделі підприємництва в діяльність підприємств побутового обслуговування.

Література

1.ІгнатьєваІ.А., КузьмичО.Г. Моніторингякінформаційнаосновадляформуванняуправлінськихрішень щодорозвиткупідприємствпобутовогообслуговування// Економікатадержава. – Київ, 2009. - №10. – С.20-22.

2.Савіна Г.Г. Розроблення системи управління розвитком трудового потенціалу регіонів України в контекстісвітовихінтеграційнихпроцесів// МонографіяХерсон: ХНТУ, 2010.

3.Христофорова И.В. Коровин Е.М., Бушуева Л.И. Опыт изучения потребностей населения в бытовых услугах // «Маркетинг» - 1998. - №4.- С. 28-36.

4.Бушуева Л.И., Сизова Г.В. Использование маркетинговой информации при оценке целесообразности инвестицийвобъектыбытовогообслуживания// «МаркетингвРоссииизарубежом» - 2005. - №4.

5.Погребова Е.С. Определение проблем развития бытового обслуживания в крупном городе посредством маркетинга // В сб. трудов «Региональный маркетинг сферы услуг». М.: МГУ сервиса, 2001. — С. 127—132.

6.Голобородько А.Ю. Оцінка регіонального розвитку сфери побутових послуг // Торгівля і ринок України: тематичнийзбірникнауковихпраць, Вип. 30, т.2 – Донецьк: ДонНУЕТ, 2010. – С. 120 – 127.

7.Офіційний веб-портал Київської міської влади [Електронний ресурс]. – Режим доступу: < http://www.kmv.gov.ua/>.

8.Офіційний веб-портал Святошинської районної у м. Києві державної адміністрації [Електронний ресурс]. – Режимдоступу: < http://www.svyatoshin.kyiv-city.gov.ua/?area_id=105>.

9.Офіційний веб-портал Шевченківської районної у м. Києві державної адміністрації [Електронний ресурс]. – Режимдоступу: <http://shev.gov.ua/>.

10.Сайт Департаменту підприємництва та споживчого ринку Харківської міської ради [Електронний ресурс]. – Режимдоступу: <http://uprcity.kharkov.ua/news/1048>.

11.Національний класифікатор України «Класифікація видів економічної діяльності» ДК 009:2005, прийнятийнаказомДержспоживстандартуУкраїнивід26 грудня2005 р. N 375, чиннийвід01.04.2006 р.

65. 012. 8:005 БілецькаІ.М., к.е.н., доцент,

КозинЛ.В., викладач, Івано-Франківськийінститутменеджменту Тернопільськогонаціональногоекономічногоуніверситету

ОСОБЛИВОСТІПОБУДОВИСИСТЕМИЕКОНОМІЧНОЇБЕЗПЕКИ ПІДПРИЄМСТВАВСУЧАСНИХУМОВАХ

Сучасна ринкова економіка дає можливість господарюючим суб’єктам самостійно визначати варіанти організації виробництва і можливості реалізації продукції, шляхи розвитку їх економічних інтересів, обирати партнерів по бізнесу. Це, у свою чергу, вимагає від них відповідальності за результати діяльності і обумовлює необхідність самостійного вирішення проблем безпечного і стійкого розвитку. З одного боку, в динамічних умовах розвитку глобальної економіки наростання невизначеності підприємницького середовища ускладнює функціонування механізмів ринкової саморегуляції; з іншого – пролонгований вплив не завжди ефективних та продуманих важелів державного контролю ринкових процесів роблять звичними для національної економіки такі явища, як несумлінна конкуренція, промислове шпигунство, створення «штучних» вхідних бар’єрів у ту чи іншу галузь народного господарства тощо. У таких умовах для вітчизняних підприємств особливо актуально постає проблема пошуку ефективних способів підвищення рівня забезпечення економічної безпекидіяльності.

Проблемам формування системи економічної безпеки підприємства та чинникам, що впливають на неї, присвячені роботи зарубіжних та українських вчених, зокрема Б. Ананьєва, А. Асмолова, Н. Бердяєва, Е. Соловйова, Р.Яновського, Г. Осипова, В. Серебряннікова, Є. Олейнікова, Т. Клебанової, З.Варналія, Т. Пастернак-Таранущенко та ін. Проте, низка аспектів стосовно особливостей побудови системи економічної безпеки підприємства і на сьогодні залишаються поверхневодослідженими.

Метою публікації є визначення ключових аспектів процесу побудови системи економічної безпекипідприємствавсучаснихумовахфункціонування.

222 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Питаннявизначеннязмістуекономічноїбезпеки – складнетабагатогранне, єдиногопідходудо розуміння сутності даного поняття немає. Так, В.І. Забродський визначає сутність економічної безпеки як кількісну та якісну характеристику властивостей компанії, що відображає її здатність до «самовиживання» тарозвиткувумовахвиникненнязовнішньогочивнутрішньогоризику[1].

На думку В.В. Шликова, економічна безпека підприємства – це стан захищеності життєво важливих інтересів підприємства від реальних і потенційних джерел небезпеки або економічних загроз [2]. На думку Васильціва Т.Г., економічну безпеку підприємства можна розглядати як стан, за якого «підприємство і його продукція є конкурентоспроможними на ринку та одночасно гарантуються: найбільшефективневикористанняресурсів, інтелектуальноготакадровогопотенціалу; стабільність функціонування, стійкість та прогресивність розвитку; можливість протидіяти негативнимвпливамзовнішньогоівнутрішньогосередовищайогофункціонування» [2].

Таким чином, економічна безпека підприємства є водночас передумовою і наслідком ефективного функціонування підприємства в умовах загострення конкурентної боротьби на будьякому з споживчого чи промислового ринків, особливо сьогодні – в умовах стабільно хиткого стану світовоїекономіки.

У відповідності до Господарського Кодексу України, підприємство є самостійним суб’єктом господарювання, створеним компетентним органом державної влади або органом місцевого самоврядування (або іншими суб’єктами) для задоволення суспільних та особистих потреб через систематичне здійснення виробничої, науково-дослідної, торговельної, іншої господарської діяльності[3].

Усі заходи, спрямовані на забезпечення такого стану повинні ув’язуватися у єдину концепцію економічної безпеки підприємства – систему поглядів, помислів, що визначають основний напрям, стратегіюітактикуреалізаціїбізнесово-підприємницькихпроектівтапрограм[4].

На жаль, для більшості вітчизняних підприємствсьогодні поняття економічної (корпоративної) безпеки обмежується тільки договором з охоронною фірмою та паралельним використанням електронних та технічних засобів захисту корпоративної інформації. При цьому керівники підприємств у більшості не усвідомлюють, що це лише поодинокі елементи системи безпеки підприємства, причому, якправило, вониєостанньоюлінієюоборони.

Зазвичай, підприємства вирішують проблеми корпоративної безпеки локально, з точки зору окремихїїелементів. Серйознонедооціненимизалишаютьсяцілігрупизагроздлябізнесу.

Природно, щосистемабезпекипідприємствазалежитьвідбагатьохчинників. По-перше, цевид бізнесу, у якому задіяне підприємство. Крім того, прямий вплив на його економічну безпеку мають масштаб діяльності, наявність різних напрямів виробництва, офісних і виробничих потужностей у різнихмістах, регіонахчикраїнах.

Загаломзагрозищододіяльностіпідприємстваможнаумовноподілитиназовнішніівнутрішні. До зовнішніх прийнято відносити загрози, що можуть надходити з боку ділових партнерів, конкурентів, навколишнього середовища, криміналітету, політики уряду та органів державної і місцевої влади, бюрократії, форс-мажорних обставин тощо. Наприклад, контрагенти можуть бути умовно поділені у відсотковому співвідношенні на таких, що здатні завдати значної шкоди (41%), здатні завдати серйозної шкоди (22%), шахраїв (7%) і добросовісних партнерів 30%). Відсотки є

приблизними, алевціломуспіввідношенняєсправедливим.

На економічну безпеку підприємства мають вплив також політична ситуація, демографічні і соціальні тенденції в суспільстві. Наслідки світової економічної кризи, зміна формату міжнародних відносин, громадянський неспокій, локальні війни і конфлікти в тій чи іншій мірі відображаються на стані бізнесу в залежності від його масштабу та спрямованості. Соціальні загрози в основному стосуються страйків та епідемій. Політичні та міжнародні пов’язані з інфляцією, зміною торговельних і партнерських пріоритетів, введенням протекціоністських режимів, умовами ліцензування і патентування, націоналізацією тощо. Зокрема у Концепції економічної безпеки України виділенінаступнімакроекономічнізагрозиекономічнійбезпеці:

невпевненість в довгострокових гарантованих поставках сировини і енергоносіїв за відсутності власнихгеологічнихзапасівізростаючомуподорожчаннівидобуткуключовихкориснихкопалини;

технологічназалежністьвідпередових країнсвіту вумовахствореннянимиштучнихперешкод нашляхупоширеннядосягненьНТП;

фінансова залежність вітчизняної економіки від інших країн і міжнародних фінансових організацій;

діяльність тіньових структур, неконтрольований відтік за межі України інтелектуальних, матеріальнихіфінансовихресурсів;

Экономика Крыма № 2(35), 2011 год |

223 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

збереження системи прихованої дискримінації, політичного і економічного домінування, фактичне неприйняття впливовими колами розвинених країн принципу рівноправного партнерства, використаннянимиобстановкиасиметричноїзалежності[5].

До чинників внутрішніх загроз включають дії акціонерів, співробітників, недоліки системи управління, порушення встановленого режиму захисту інформації з обмеженим доступом для сторонніх осіб, порушення порядку використання технічних засобів, інші порушення правил режиму безпеки, діловодства тощо, які створюють передумови для реалізації протиправних цілей зацікавлених фігурантів, низький рівень кадрового, організаційно-правового, інформаційноаналітичного забезпечення управління потенційними ризиками як у контексті внутрішніх, так і зовнішніхзагроз, атакожіншінедолікибізнес-технологій.

Поділ персоналу з точки зору його безпеки може бути представлений наступним чином: лояльні співробітники (33%), працівники, здатні завдати невеликої шкоди (50%), здатні завдати серйозної шкоди (12%) і шахраї (5%). Звичайно, на підприємстві, що складається з двох або трьох осіб, ситуація виглядає дещо інакше. У цьому випадку і одна людина здатна завдати підприємству 100%-их втрат. Таким чином, однією з найвагоміших складових концепції економічної безпеки підприємства повинна стати побудова системи кадрової безпеки – «сукупності заходів, спрямованих на попередження негативних впливів на економічну безпеку підприємства з боку ризиків і загроз, пов’язанихзперсоналом, йогоінтелектуальнимпотенціаломітрудовимивідносинамивцілому» [6].

Загрози безпеці підприємства на практиці проявляються у вигляді різних цілеспрямованих дій протикомпанії(«атак»), наслідкиякихможнаструктуруватиутакігрупи:

фінансові– незаконнепривласненняматеріальнихінематеріальнихзасобівпідприємства; інформаційні – розголошення комерційних таємниць, подробиць переговорних процесів,

компрометуючих відомостей, крадіжки, знищення або пошкодження інформації, документів і баз даних;

матеріальні– саботаж, пошкодженняабознищеннямайнакомпанії; фізичні – нанесення прямих збитків через порушення перебігу нормальної діяльності,

гальмування або зрив процесів виробництва, переговорів, забезпечення виконання договірних зобов’язань, загрозидляздоров'яіжиттякерівниківіперсоналу.

Такі наслідки можуть мати різний характер. Наприклад, крадіжка інформаційних систем найчастіше пов’язана з хакерами ззовні, але при цьому не можна ігнорувати внутрішні фактори, такі як помилки у побудові системи інформаційної безпеки, навмисні або ненавмисні дії співробітників. Аналіз показує, що відсоток кібер-атак, що мали на меті зловмисну крадіжку або знищення інформації, єнижчим за 20%. Недооціненими залишаютьсяй загрози, пов’язані ззасобамисоціальної інженерії. Керівництво не повинно ігнорувати небезпеку незаконного прослуховування телефонних розмов, які часто використовуються як професіоналами, так і аматорами, авантюристами і неробами завдякивисокійпоширеностіінизькійвартостізасобівпідслуховування.

Головне, що слід враховувати – нема такої «атаки», яка б не використала інформацію або потурання інсайдерів. Це демонструєодну знайважливіших і найбільш вразливих складових системи безпеки підприємства – людський чинник. Отже, саме кадрова політика повинна привертати особливу увагу менеджменту, як в ролі потенційної загрози, так і у якості найбільш уразливої ланки. Кадрова безпека – категорія, яка є актуальною і вагомою на всіх рівнях від окремо взятого підприємствадонаціональноїекономіки.

Як правило, кожна «атака» здійснюється в кілька етапів: формування намірів; збір інформації; аналізданих; підготовкапланувиділеннянеобхіднихресурсівдляреалізаціїзапланованихкроків.

Іноді усе це – справа інтуїції і лічених секунд, а іноді – результат добре продуманого плану, що розроблявся кілька місяців або років, але обидва варіанти мають характерні ознаки кожної стадії, які можутьбути проаналізованізметоюзапровадженняпрофілактичнихабозахиснихкроків.

Метою будь-якого підприємства є виявлення загроз, створення системи захисту активів, запобігання і припинення злочинів та інцидентів тощо. Корпоративна система безпеки повинна бути побудована таким чином, щоб забезпечити, у першу чергу, профілактику можливих загроз і атак. Цьому сприяє збір своєчасної і достовірної інформації про зовнішнє середовище, внутрішньої інформації, контррозвідувальна діяльність, аналіз отриманої інформації і на цій основі – визначення основнихнапрямівірівнівзагрози, тобтоаналізризиків.

Якщо під ризиком узагалі розуміється «подія або група споріднених випадкових подій, що завдають збитку об’єкту, що володіє даним ризиком» [7], то під економічним ризиком мається на увазі«певнаможливістьвиникненнязбитків, яківиміряютьсявгрошовомувиразі» [8].

224 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Загалом, ризик – це невизначеність бізнес-ситуації, яка має певну вірогідність нанести підприємству матеріальних (фінансових) та моральних (втрата або погіршення іміджу) збитків. Управління ризиками є основним видом діяльності системи корпоративної безпеки. Саме воно дозволяє реалізувати програму профілактики загроз і атак. Попередження злочину чи нещасного випадку набагато корисніше, аніж їх розкриття. Превентивна діяльність дає можливість економити кошти, аневитрачатиїхнанезапланованіпростоїіменшефективнудіяльністьувипадкувиникнення загрозливихризиковихситуацій.

На наш погляд, алгоритм побудови системи економічної безпеки підприємства повинен включатинаступніетапи:

1)вивчення специфіки бізнесу підприємства, його ринкового сегменту, штатного розкладу, персоналукомпанії;

2)аналіззовнішніхівнутрішніхзагроздіяльностіпідприємства;

3)дослідженняісторіївиникненнякризовихситуацій, їхпричинінаслідківрозв’язання;

4)проведення аудиту діючих заходів із забезпечення безпеки і аналіз їх відповідності виявленимзагрозам;

5)моделюванняновоїсистемиекономічноїбезпекипідприємстватаскладанняїїбюджету;

6)впровадженнясистемибезпекиудіяльністьпідприємства;

7)експертнаоцінкадієвостіпобудованоїсистемитаїїсистемневдосконалення.

Корпоративна система безпеки повинна бути в змозі протидіяти всьому спектру загроз. Так, система охоронної сигналізації та розміщення охоронців не може вирішити проблему розголошення таємниць компанії, збитків від діяльності корумпованих посадових осіб або загрози поглинання іншими організаціями. З іншого боку, ефективна система сигналізації і охорони може запобігти атакам з боку кримінального контингенту або змусити утриматися від ворожих дій нелояльних співробітників. Отже, кожен елемент системи корпоративної безпеки повинен мати чітке функціональне призначення, бути взаємопов’язаним з іншими і ефективно реагувати на потенційні і реальні загрози. Необґрунтована розбудова заходів безпеки може суттєво перешкоджати повсякденній діяльності, відволікати фінансові та людські ресурси. Натомість, погана організація системи безпеки, що неспроможна оцінити реальний рівень загрози, є надзвичайно небезпечною, оскількидаєпомилковевідчуттябезпекиівпевненості.

Таким чином, можна зробити висновок, що економічну безпеку підприємства треба розглядати вконтекстіпрактичноговикористаннятакихпринципівсучасногоменеджменту, якадекватнареакція назмінивзовнішньомусередовищі, правильнаоцінкасамогопідприємстватайого«вузькихмісць», а також основних положень сучасної теорії менеджменту – системного та ситуаційного підходу до управління, що забезпечує адаптацію підприємства до умов його існування. Добре налагоджена система економічної безпеки діяльності підприємства дозволяє успішно реалізувати одне з правил Аристотеля Онассиса: «увесь секрет успішного бізнесу полягає в тому, щоби знати щось таке, що невідоме нікому іншому», адже вона надає можливість менеджеру дізнатися багато нового і про власнукомпанію, іпросередовище, щоїїоточує.

Література

1.Васильців Т.Г. Економічна безпека підприємництва України: стратегія та механізми зміцнення: Монографія/ Т. Г. Васильців. – Львів: Арал, 2008. – 384с.

2.Экономическая безопасность / [Архипов А. И., Белоусов Р. А., Быков А. Н. и др.]; под. ред. В. К. Сенчагова. – Москва: ЗАО«Финстатинформ», 1998. – 621с.

3.Господарський кодекс України: зі змінами і допов. станом на 18 січ. 2011 р.: (відповідає офіц. текстові)

–К.: Правоваєдність, 2011. – 159 с. – (ЗаконодавствоУкраїни).

4.Основи економічної безпеки : [Підруч. для вищ. навч. закл.] / О. М. Бандурка, В. Є. Духов, К. Я. Петрова, І. М.Червяков; Нац. ун-твнутр. справ. – Х., 2003. – 235 с.

5.Концепція економічної безпеки України / НАН України. Ін-т екон. прогнозування; [Викон.: Недін І. В.

таін.] – К.: Логос, 1999. – 55, [1] с.

6.Митрофанов А. А. Экономическая безопасность коммерческих предприятий и деловая разведка / А. Митрофанов. – [Електронний ресурс]. – режим доступу до сайту: http://www.rscip.ru/base/A97384093441822.html, вільний

7.ЛащенкоО. Кадровабезпекаякпідсистемавсистеміекономічноїбезпекипідприємства/ О. Лащенко. – [Електронний ресурс]. – режим доступу до сайту: www.nbuv.gov.ua/e-journals/PSPE/2007-3/Laschenko_307.HTM,

вільний.

8.Чернова Г.В. Практика управления рисками на уровне предприятия [Текст] : учеб. пособ. / Г. В. Чернова. – СПб. : Изд-во"Питер", 2000. – 176 с.

Экономика Крыма № 2(35), 2011 год |

225 |

|

ЭКОНОМИКА ПРЕДПРИЯТИЙ |

338.65 |

ПожарицкаяИ.М., к.э.н., доцент, |

|

Национальнаяакадемияприродоохранногоикурортногостроительства |

ОРГАНИЗАЦИЯИМЕТОДИКА ЗАДАНИЙАУДИТОРАПО ВЫПОЛНЕНИЮ СОГЛАСОВАННЫХПРОЦЕДУР

Международная концептуальная основа заданий по предоставлению уверенности с 2007 года разделяет аудиторские проверки и обзор исторической финансовой информации, сопутствующие услуги и задания по предоставлению уверенности, не являющиеся аудитом или обзором исторической финансовой информации. Сопутствующие услуги аудитора включают задания по выполнению согласованных процедур и подготовке финансовой информации, которые недостаточно исследованы. Вопросам организации и методики аудиторской деятельности посвящены работы многих отечественных и зарубежных ученых, таких как Ф. Бутынець[3], А.Бодюк [2], Н.Дорош [4], Петрик О.А. [6], Шеремет А.Д., Суйц В.П. [7] та др. Однако, исследования организационных и методическихаспектовзаданийповыполнениюсогласованныхпроцедурнепроводились.

Целью статьи является разработка организационных и методических аспектов заданий аудитораповыполнениюсогласованныхпроцедур.

Задания по выполнению согласованных процедур относительно финансовой информации представляет вид сопутствующих аудиторских услуг, в рамках которых аудитор принимает на себя обязательство провести аудиторские процедуры, согласованные между ним и клиентом (иногда и третьими лицами) [1,c. 40]. Основным нормативным документом, регулирующим порядок выполнения таких заданий, стал Международный стандарт сопуствующих услуг (МССУ) 4400 «Заданияповыполнениюсогласованныйпроцедуротносительнофинансовойинформации) [5]; ранее действовалМеждународныйстандартаудита(МСА) 920.

В таблице 1 представлена характеристика такого аудиторского задания как выполнение согласованныхпроцедур.

Таблица1 Характеристикааудиторскогозадания– выполнениесогласованныхпроцедур

Элемент |

Содержание |

Цельуслуги |

Осуществление таких аудиторских процедур, которые были согласованы с |

|

аудитором, субъектом хозяйствования и любой третьей стороной, а также |

|

предоставлениеотчетаофактическихрезультатах |

Предназначение |

Может быть выполнена для внутренних управленческих потребностей, |

|

например, дляпроведенияинвентаризации, операцийсосвязаннымисторнами, |

|

так и для оценки величины представления третьим лицам, потенциальным |

|

инвесторам, кредиторам |

Нормативноерегулирование |

МССУ 4400 «Задания по выполнению согласованный процедур относительно |

|

финансовойинформации)(ранееМСА920) |

Процедуры |

Запрос и анализ; пересчет, сравнение и проверка точности записей; |

|

наблюдение; проверка; получениеподтверждений |

Уровеньуверенности |

Уверенностьневысказывается |

Совместимостьсаудитоми |

Может оказываться аудиторской организацией наряду с проведением аудита |

другимиуслугами |

бухгалтерскойотчетностиданногоэкономическогосубъекта. |

Наличиезаключения |

Стандартизированное аудиторское заключение отсутствует. Предоставляется |

|

отчетофактическихрезультатах, составленныйвсоответствиесМССУ4400 |

Границы |

Ответственность за содержание предоставленной финансовой информации |

ответственности |

несетруководствоэкономическогосубъекта. Отчетофактическихрезультатах, |

|

предоставляемыйаудитором, имеетограниченияпораспространению |

При выполнении согласованных процедур аудитор должен соблюдать этические принципы согласно Кодексу этики профессиональных бухглатеров, изданного Международной фередацией бухгалтеров. При этом требование независимости не является обязательным принципом при выполнении согласованных процедур, а заничит выполнение таких услуг является совместимым с проведениемаудита.

До начала осуществления задания по выполнению согласованных процедур аудитору необходимо обсудить условия задания с заказчиком. Согласованные условия следует отразить в письме – обязательстве или договоре. В письме - обязательстве, который аудитор высылает заказчику, отражаются основные аспекты выполнения задания: характер задания, цель задания,

226 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

которые будут выполняться; определение финансовой информации, относительно которой будут выполняться согласованные процедуры; характер, сроки и объем конкретных процедур; предусмотреннаяформаотчетаофактическихрезультатах; ограничениеораспространенииотчета.

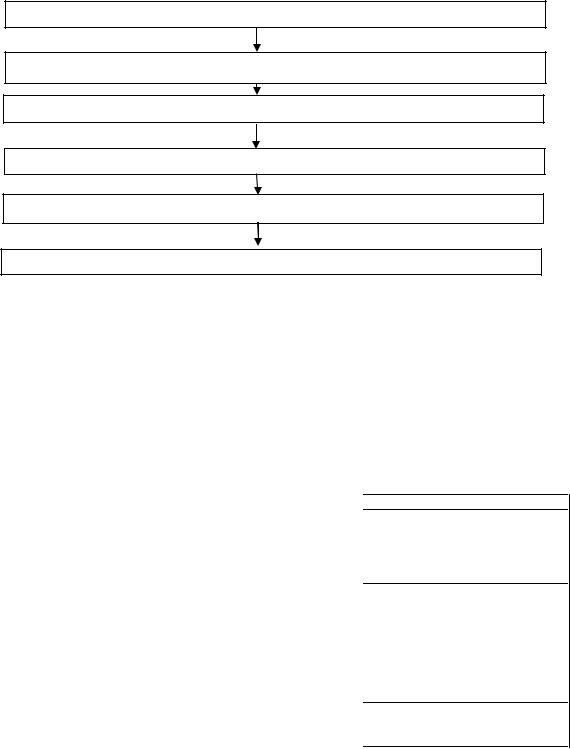

На рис. 1 представлены основные этапы организации заданий по выполнению согласованных процедур.

Обсуждение условий задания с заказчиком

Составление письма-обязательства (или договора)

Планирование работы аудитора

Выполнение согласованных процедур

Документирование доказательств при выполнении согласованных процедур

Составление отчета о фактических результатах

Рис. 1. Этапыорганизации заданийповыполнениюсогласованныхпроцедур

МССУ 4400 четко указывает на то, что аудитор должен составить план своей работы для эффективноговыполнениязадания.

Объем процедур и состав объектов, которые подлежат исследованию в ходе выполнения этих процедур, определяются клиентом. Процедуры, которые могут использоваться в задании по выполнению согласованных процедур могут охватывать: запрос и анализ данных; пересчет, сравнениеипрочиепроверкиточностизаписей; наблюдение; проверка; получениеподтверждения.

Основные аудиторские процедуры и раскрытие информации в рабочих документах аудитора при выполнении согласованных процедур относительно дебиторской задолженности разработаны в табл. 2.

Таблица2 Методикавыполнениясогласованныхпроцедурпопроверкедебиторскойзадолженности

Процедурыпроверки |

Раскрытиеинформации |

|

Рабочийдокумент аудитора |

|||

Запрос |

Осуществление |

запроса |

|

дебиторам |

для |

Запросдебиторам |

|

подтверждения |

остатка |

дебиторской |

|

||

|

задолженностинаотчетнуюдату |

|

Письменныйответдебиторовна |

|||

Получение |

Получение ответа дебиторов на запрос для |

|||||

подтверждения |

взаимнойсверкирасчетов |

|

|

|

запрос |

|

Анализданных |

Критический |

анализ |

наибольших |

сумм |

Реестрданныхпросроченной |

|

|

дебиторской задолженности, в том числе по |

дебиторскойзадолженности |

||||

|

срокамнепогашения |

|

|

|

Первичные документы и учетные |

|

Пересчет |

Арифметическая |

проверка выборочных |

сумм |

|||

|

дебиторскойзадолженности |

|

|

регистрыпосч. 36, 37 |

||

Сравнение |

Сравнение данных в учетных регистрах о |

Сравнительнаяведомостьпосч. 36, |

||||

|

суммахдебиторскойзадолженностисданнымив |

сч.37 |

||||

|

Главнойкнигеиотчетности |

|

|

Первичные документы и учетные |

||

Проверкаточности |

Выборочная проверка первичных документов и |

|||||

записей |

учетных регистров по возникновению и |

регистрыпосч. 36, 37 |

||||

|

погашениюдебиторскойзадолженности |

|

|

|||

По результатам выполнения задания аудитор предоставляет отчет о фактических результатах выполнения согласованных процедур, не выражая своего мнения по существу этих результатов. Пользователи отчета, составленного аудитором, сами дают оценку процедурам и результатам и делают собственные заключения, основываяст на работе аудитора. Отчет предоставляется только сторонам, договорившимся о выполнении данных процедур, поскольку другие стороны, не осведомленныеопричинахпроведенияэтихпроцедур, могутневерноистолковатьихрезультаты.

Экономика Крыма № 2(35), 2011 год |

227 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Отчет аудитора о фактических результатах выполненных согласованных процедур должен включать: название и адресатазаказчика; описание конкретной финансовой информации относительно которой проводятся согласованные процедуры; утверждение о том, что выполненные процедурысогласованысполучателемотчета; принеобходимостиутверждениеотом, чтоаудиторне является независимым относительно субъекта хозяйствования; определение цели выполнения согласованных процедур; перечень конкретных выполенных процедур; описание фактических результатовработыаудитора, втом числе досточныеподробностивыявленных ошибок; утверждение о том, что выполненные процедуры не являются аудиторской проверкой или обзором, а потому уверенность не высказывается; утверждение о том, что распространение заключения ограничено сторонами, которые согласовали выполнение процедур; утверждение о том, что выполненные процедуры касаются только определенных элементов, счетов, статей или финансовой информации и он не распространяется на финансовые отчеты суюъекта в целом; дата заключения, адрес и подпись аудитора.

Данное исследование позволило на основе международных стандартов аудита осуществить полную характеристику задания по выполнению согласованных процедур и разработать организационныеэтапыиметодическиеаспектывыполненияпроцедурподанномувидупроверки.

Дальнейшему исследованию подлежат вопросы оценки заданий аудитора по подготовке финансовойинформации.

Литература

1.Аудиторский словарь/ С.М. Бычкова, М.В. Райхман, В.Я. Соколов и др. / В.Я. Соколов. – М.: Финансы

истатистика, 2003. – 192 с.

2.Бодюк А.В. Методологічні й нормативно-правові аспекти аудиту підприємницької діяльності: Монографія/ БодюкА.В. – К.: Кондор, 2005. – 356 с.

3.БутинецьФ.Ф.Аудит: сучаснітенденціїрозвиткувУкраїнітасвіті: Монографія/ БутинецьФ.Ф. таін. – Житомир: ЖДТУ, 2004. – 564 с.

4.ДорошН.І. Аудит: методологіяіорганізація/ Н.І. Дорош. – К.:Знання, КОО, 2001. – 402 с.

5.Міжнародний стандарт супутніх послуг 4400 «Завдання з виконання погоджених процедур стосовно фінансовоїінформації» / Міжнародністандартиаудиту, наданнявпевненностітаетики: Видання2007 року/ пер.

сангл. мови О.В. Селезньов, О.Л. Ольховікова, О.В. Гик, Т.Ц. Шарашидзе, Л.Й. Юрківська, С.О. Куліков. – К. : ТОВ«ІАМЦАУ«СТАТУС», 2007. – 1172 с.

6.ПетрикО.А. Аудит: методологіяіорганізація: монографія/ О.А. Петрик. – К.: КНЕУ, 2003. – 260 с.

7.ШереметА.Д. Аудит: учебник/ А.Д. Шеремет, В.П. Суйц.- 5-еизд. – М.: ИНФРА-М, 2007. – 448 с.

336.71 Землячов С.В., к.е.н., доцент, Кримськийекономічнийінститут „КНЕУімені ВадимаГетьмана”

СТИМУЛЮВАННЯЗАЛУЧЕННЯБАНКІВСЬКИХВКЛАДІВ

Сучасний етап розвитку банківської системи України характеризується жорсткою конкуренцією комерційних банків між собою та з небанківськими кредитними установами за залучення коштів клієнтів. На вітчизняний банківський ринок входять великі іноземні комерційні банкі, щомаютьбільшусталістьтаможутьнадаватиклієнтівліпшіумовиобслуговування.

В цих умовах банки повинні приділяти пильну увагу розвитку банківського маркетингу, складовою частиною якого є комунікаційна політика у частині залучення банківських вкладів. Це обумовлює актуальность теми дослідження. Дослідженнями питань залучення банківських ресурсів, у тому числі банківських депозитів, займались і займаються багато вітчизняних та закордонних вчених, зокрема М.Д. Алексеєнко [1], А.М. Мороз [2], Е.Ф.Жуков [3], І.Т.Балабанов [4], Ю.А.Бабичева[5], О.І.Лаврушин[6], Г.С. Панова[7].

Метою дослідження є здійснення аналізу окремих аспектів депозитної політику комерційних банків, зокремавпровадженняновихвидіввкладівтазаходівщодостимулюванняїхвідкриття.

У сучасних умовах в Україні доцільно запроваджувати такі нові види депозитних рахунків, як “платіжнідепозити”, “ануїтетнівклади”, цільовівклади, партнерськівкладитощо. Якразцим шляхом йшли банківські системи західних країн, коли спинялись перед проблемами нарощування ресурсної бази(НАУ–рахунки, рахункиАТS).

228 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

“Платіжні депозити”, як і поточні рахунки, відкриваються на строк “до запитання”, але з заздалегідь визначеною метою платежу і під вищі порівняно з поточними рахунками відсотки. За клієнтом зберігається право зняття в будь–який момент усієї суми вкладу за умови збереження його цільового характеру, що вказується при відкритті депозитного рахунку. Такі депозити можливо відкривати на невеличкі терміни. Припустимо, фізична особа, яка прийняла рішення придбати нерухомість, автотранспорт, товари тривалого користування, але не знає точної дати платежу, розміщує відповідну суму у формі цільового вкладу в банк. При настанні терміну платежу ця сума перераховується банком з рахунку клієнта за його вказівкою на рахунок продавця. По закінченні терміну дії договору він може бути автоматично продовжений при попередній вказівці про це в умовахдоговору.

“Ануїтетні” вклади не передбачають зміни (поповнення чи зняття) суми вкладу протягом терміну дії договору. За домовленістю з банком клієнт, який відкрив ануїтетний вклад, може заздалегідь встановити суму відсотків за той або той період дії договору, а також кількість виплат, їх частоту та дату першої сплати банком відсотків за вкладом. Наприклад, за вкладом на термін 6 місяців може бути встановлений наступний графік виплат відсотків: 1 місяць – відсотки не сплачуються, 2 місяць – 20%, 3 місяць – 25%, 4 місяць – 25%, у п'ятому місяці відсотки не сплачуються, 6 місяць – 30%. Даний вид вкладу дозволяє клієнту планувати витрати своїх коштів більшраціонально, ніжпривідкриттізвичайногостроковогодепозиту.

Одним із різновидів “платіжного депозиту” є цільовий депозит “Автовклад”, який знаходить широкезастосуваннявсучаснійбанківськійпрактиціузв’язкузізростаннямпопитунаавтомобілі.

Споживачами послуги “Автовклад” найчастіше виступають фізичні особи, які за своїм матеріальним станом можуть бути віднесені до групи “середні та нижче середнього”, бажають придбатиновийавтомобіль, аленемаютьсуми, щостановить30–50% вартостітранспортногозасобу, такредитноїісторіївбанку. Ценедозволяє їмпоповнитинестачу коштівшляхомодержаннякредиту вбанку приучасті вспеціалізованих програмах типу «Авто вкредит». Данагрупаклієнтів, крім того, характеризується певною особистою «неорганізованістю» та відсутністю достатніх навичок формуваннязаощаджень.

Ймовірними споживачами даної послуги є співробітники комерційних та державних підприємств і організацій зі стабільним фінансовим станом, що регулярно отримують заробітну плату або інші доходи середнього рівня. При цьому найбільш привабливим сегментом потенційних клієнтівєспівробітникипідприємств, щообслуговуютьсявбанкузазарплатнимипроектами.

За рахунок того, що майбутній позичальник здійснює нагромадження первісного внеску (50% вартості) на депозиті протягом досить тривалого терміну, від 6 до 24 місяців, рішення про видачу йому кредиту на покупку автомобілю є більш обґрунтованим та менш ризикованим. Окрім того, реалізація даної технології в обов'язковому порядку вимагає від клієнта придбання комплексу банківських послуг: розміщення коштів на депозитному рахунку, відкриття поточного рахунку фізичної особи в національній валюті, перерахування коштів на рахунок юридичної особи, одержання споживчого кредиту, а у випадку кредитування в іноземній валюті – ще й конвертація іноземноївалютивгривню.

При розробці умов договору “Партнерський вклад” може бути використаний принцип мережевого маркетингу, заснований на залученні до просування послуги споживачів цієї послуги. Даний принцип, який ефективно застосовується за кордоном, використовується й в Україні, де працюють компанії, які матеріально стимулюють своїх клієнтів афішувати послуги компанії та її продукціюсередсвоїхродичів, знайомихідрузів.

Використання даної технології продажів не обмежується тільки сферою торгівлі. Позитивний досвід мережевого маркетингу може бути використаний і банками, які при цьому заощаджують значні ресурси, що витратили б на рекламну компанію. Це дозволить донести інформацію про банківські послуги до тих клієнтів, які раніше не охоплювалися спеціалізованою рекламою або взагалі не замислювалися про співробітництво з банком. Причому інформація, що отримана по неофіційних каналах (знайомі, родичі, друзі), користується більшою довірою, ніж інформація, яка надійшлатрадиційнимшляхоміззастосуваннямкласичнихрекламнихприйомів.

Розглянемо умови «Партнерського вкладу» на прикладі відкриття та обслуговування депозитного вкладу в гривнях терміном 3 місяця, без умови пролонгації. Відсотки нараховуються та сплачуються після закінчення терміну дії договору. При достроковому вилученні депозиту відсотки несплачуються. Мінімальнасумавкладу– 200 грн.

Умови договору «Партнерського вкладу» матеріально стимулюють клієнта одержати після закінчення терміну дії договору відсотки з урахуванням суми вкладу, діючої відсоткової ставки та

Экономика Крыма № 2(35), 2011 год |

229 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

бонус–відсоткової ставки. Бонус–відсоткова ставка – це відсоткова ставка, що нараховується за «Партнерським вкладом» при виконанні умови залучення клієнтів до банку. Для цього вкладнику необхіднозалучитинаобслуговуваннядобанку(конкретнонастроковийдепозитнийвкладбезправа достроковогорозірваннядоговору) будь–якуфізичнуособуабодекількаосіб. Узалежностівідсумта терміну залучення коштів на строкові депозитні вклади власнику «Партнерського вкладу» нараховуютьсябонус–бали. Післязакінченнятермінудії«Партнерськоговкладу» підсумовуютьсявсі отримані вкладником бонус–бали та за наведеною нижче таблицею (табл. 1) визначається бонус– відсотковаставка, щододаєтьсядодіючоїрічноївідсотковоїставки.

Формуларозрахункубонус–балів

Б=С*Т, |

(1) |

деБ– кількістьбонус–балів(грн. * міс.), С– сума, якарозміщенанастроковомудепозитномувкладі(грн.),

Т– терміндіїстроковогодепозитноговкладу(1, 2, 3, 6 місяців).

Таблиця1

Визначеннябонус–відсотковоїставкипо«Партнерськомувкладу»

Кількістьнабраних |

|

Сума, щорозміщенана«Партнерськомувкладі», грн. |

|

|||||

бонусів–балів |

200 |

|

400 |

800 |

1600 |

3200 |

|

6400 |

3000–4999 |

30% |

|

15% |

7,50% |

3,75% |

1,88% |

|

0,94% |

5000–9999 |

40% |

|

20% |

10,00% |

5,00% |

2,50% |

|

1,25% |

10000–14999 |

50% |

|

25% |

12,50% |

6,25% |

3,13% |

|

1,56% |

15000–24999 |

80% |

|

40% |

20,00% |

10,00% |

5,00% |

|

2,50% |

25000–34999 |

90% |

|

45% |

22,50% |

11,25% |

5,63% |

|

2,81% |

35000 табільше |

100% |

|

50% |

25,00% |

12,50% |

6,25% |

|

3,13% |

Співробітникам банку необхідно делікатно та аргументовано доводити до клієнта інформацію про нову послугу, щоб не викликати негативні емоції, тому що в деяких клієнтів в пам'яті ще живий сумний досвідспілкуваннязфінансовими пірамідами, які намагалися матеріально стимулювати своїх вкладників щодо залучення нових клієнтів. Необхідно роз'яснити, що ця послуга запроваджена для освоєння нових сегментів ринку (наприклад, охоплення клієнтів, які проживають у віддалених районах, сільськіймісцевостііт.д.), атакожзметоюскороченнявитратнарекламушляхомзалучення допоширенняінформаціїпробанкйогоклієнтів.

Пильну увагу багато банків надають розвитку нових форм послуг у межах вже існуючих інструментів. До таких форм можна віднести кредитування вкладників – фізичних осіб. Якщо розмір кредиту не перевищує суми вкладу, плата за нього обумовлюється індивідуально з кожним клієнтом; різниця між відсотками за кредитом та відсотками, які банк сплачує за вкладом, не перевищує 10%. Якщо жрозміри кредиту перевищують суму вкладу клієнта, банк вимагає гарантій у формізастави та (або) страхового полісу. Таке кредитування істотно підвищує привабливість збереження грошей у цьомубанку, сприяєзалученнюдодатковихклієнтів.

Перспективне також відкриття спеціальних рахунків, призначених для створення особистих пенсійних фондів. Наприклад, фонд формується протягом двох років шляхом внесення на рахунок відповідних фіксованих сум. Після закінчення цього терміну власнику фонду щомісяця сплачуються відсотки по вкладу у вигляді своєрідної пенсії. Договори про відкриття пенсійних рахунків банк укладаєякізприватнимиособами, такізорганізаціямивідноснообслуговуванняїхспівробітників.

Банківський ресурсний маркетинг можливо пов'язати з новими формами розрахунків, у т.ч. шляхом використання пластикових карток, які у максимальній мірі враховують характер господарськоїдіяльностіклієнтівбанкутаїхпотреби.

Ми погоджуємось з Л.Ф. Романенко, на думку якої для українських комерційних банків використання пластикових карток у масових платежах має істотні переваги: збільшується залучення коштів, зростають кредитні ресурси банків та можливості збільшення їх доходів; підвищуються доходи банків, оскільки за всі операції з картками стягується відсоткова плата; поліпшується імідж банків, конкурентоспроможністьтихзних, щозастосовуютьелектроннізасобиплатежів[8, с.99]. Але ці переваги одночасно посилюють конкуренцію на ринку пластикових карток, підвищують вхідний бар’єрдлянових, особливомалихісередніх, банків.

В галузі маркетингу карткових продуктів перед банками в сучасних умовах постають більш складні завдання: відкриття нових карткових рахунків; розширення мережі торгових установ, які приймають картки банку; кооперація з іншими емітентами карток для розробки загальних правил операцій та запобігання підробкам і шахрайству; розробка додаткових послуг для залучення до своїх

230 |

Экономика Крыма № 2(35), 2011 год |