876

.pdfУДК 336.22

О.Б. Курганова, Л.Г. Сидорова; УО «БелГУТ», Гомель, Республика Беларусь

СОВЕРШЕНСТВОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ ЭКОНОМИКИ

Аннотация. В настоящей статье подробно описана роль налоговой системы в функционировании экономики, проведен анализ уровня и динамики налоговой нагрузки на экономику. Кроме того, были изучены возможные пути совершенствования налоговой системы Республики Беларусь, конспективно исследованы мероприятия по внедрению и совершенствованию цифровизации налогового учета.

Ключевые слова: рыночная экономика, налоговая система и нагрузка, совершенствование налоговой системы, цифровые технологии.

Внастоящее время в экономике любой страны особое внимание уделяется вопросам развития и совершенствования системы налогообложения и налогового законодательства, поскольку переход на рыночный тип управления экономикой ознаменовал собой появление обширного спектра проблем в области управления общественным хозяйством. Рационально построенная и обоснованная налоговая политика предстает одним из главных инструментов регулирования экономических отношений.

Вусловиях развивающейся интеграции экономик и обществ во всем мире результаты деятельности, складывающиеся в результате функционирования крупных хозяйственных структур, приводят к значимым последствиям как на уровне отраслей и секторов, так и на уровне всей экономики страны, которая представляет собой сложный отрегулированный механизм. При этом одним из важнейших элементов, составляющих основу данного механизма, являются налоги, которые государство использует в качестве экономического рычага с целью воздействия на рыночную экономику.

Поскольку налоги являются необходимым звеном системы экономических отношений в обществе, то развитие и изменение форм государственного устройства не может не затронуть и преобразование налоговой системы. Именно всестороннее изучение данного процесса объясняет многие явления современной экономики. В результате совершенствования налоговой системы появляется принципиально новый вид взаимоотношений, который функционирует посредством налогообложения между государством, физическими лицами и хозяйствующими субъектами, тем самым повышая необходимость актуализации знаний основ налогового законодательства среди специалистов финансовых и экономических служб и отдельных граждан, а также порядка расчета и уплаты установленных государством видов налогов и сборов. Это позволит принимать более рациональные и взвешенные решения не только в сфере профессиональной деятельности, но

ив повседневной жизни [1].

Учитывая вышесказанное, необходимо подчеркнуть, что налоги, которые представляют собой важную форму аккумуляции бюджета денежных средств, оказывают большое влияние на экономику любой страны, в частности, Республи-

121

ки Беларусь, и обеспечивают социальную и экономическую стабильность государства. Несмотря на развитость современной системы налогообложения, она все еще далека от совершенства, поскольку в условиях кризиса ее недостатки начинают оказывать отрицательное влияние на обеспеченность жителей и страны в целом и становятся особенно заметны.

В научной литературе по экономике и юриспруденции помимо множества различных видов определений налога как экономической категории в зависимости от того исторического периода, к которому он относится, можно еще встретить финансовый аспект в трактовке данного понятия. Заключается он в том, что налоги, обладая общими свойствами, присущими всем финансовым отношениям, выражают свои отличительные признаки и черты, вырабатывают свою собственную форму движения, что сводится к их функциям, которые и выделяют их из всей совокупности финансовых отношений.

Иными словами, с одной стороны, государство обеспечивает поступления налоговых платежей путем определения, установления, ввода и взыскания налогов, с другой же – формирует стратегию предпринимательского поведения налогоплательщика, который имеет непосредственное отношение к производству и потреблению товаров, работ и услуг, поскольку налог напрямую воздействует на стоимость товара. При этом современное налоговое законодательство обязано вести правомерное регулирование экономики и одновременно с тем осуществлять мероприятия, которые нацелены на ее укрепление и повышение экономической активности в долгосрочной перспективе, например, разработка программ для малого бизнеса, создание условий для промышленных производств, привлечение иностранных активов, а также другие.

Стоит отметить, что в странах Запада комплекс вопросов, который касается состояния налоговой системы и ее возможностей полноценной реализации своих функций, уже давно занимает одно из первоочередных мест в финансовом планировании предприятий. При этом недооценка налогового фактора в условиях повышающихся налоговых ставок может привести к развитию неблагоприятных последствий для предприятий.

Однако при правильном использовании законодательно установленных налоговых скидок и льгот у предприятий появятся возможности не только сохранить имеющиеся в обороте ресурсы, но и расширить свою деятельность за счет высвобождения финансовых ресурсов, полученных в результате экономии на налоговых платежах.

Подавляющий вес в формировании доходной части бюджета большинства стран мира имеют налоговые поступления. В целом можно отметить, что на практике налоговые системы выступают в виде многообразных форм, имеющих национальные особенности, и отличаются друг от друга по составу и структуре налогов, способам их взимания, структуре и полномочиям налоговых органов, ставками, налоговой базой, сферой действия, льготами, процедурами исполнения налоговых обязательств и др. С точки зрения структуры экономики, институтов государственной власти, правовой доктрины, каждая национальная налоговая система индивидуальна, так как нет абсолютно одинаковых государств.

122

Среди всех элементов такой экономической категории как налог, именно налоговая ставка является своеобразным мерилом, определяющим долю необходимого участия налогоплательщика в наполняемости государственного бюджета, а также своего рода «стимулятором», поскольку изменение ставки налогообложения может как стимулировать, так и тормозить различные процессы, происходящие в обществе и в экономике в целом.

Следовательно, налоговая система любой страны является отражением состояния ее экономики. Экономика стран со сформированной и устойчивой системой налогообложения растет быстрее по сравнению с теми странами, которые не имеют такой отличительной черты. Система налогообложения особенно влияет на сферу производства и ускорение экономического роста.

Результативность налоговой системы во многом определяется тем, насколько ее содержание и направленность соответствуют целям и задачам экономического развития государства. И здесь стоит упомянуть о таком важном показателе как налоговая нагрузка, который отражает эффективность функционирования налоговой системы и уровень ее влияния на деятельность хозяйствующих субъектов. Практика показывает: чем ниже величина этого показателя на экономику страны, тем более высокими темпами она развивается.

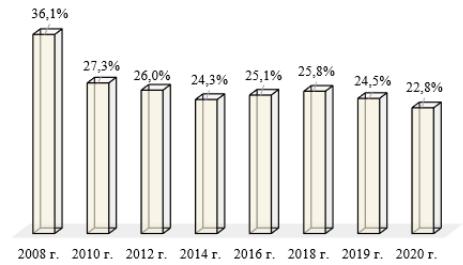

Динамика налоговой нагрузки на экономику Республики Беларусь в период с 2008 по 2020 год, рассчитанная как отношение налоговых доходов консолидированного бюджета к валовому внутреннему продукту (далее – ВВП) представлена на рисунке 1.

Рисунок 1. Налоговая нагрузка на экономику Республики Беларусь в 2008-2020 годах

По данным Национального статистического комитета Республики Беларусь, уровень налоговой нагрузки на экономику Республики Беларусь в 2020 г. составил 22,8 % к ВВП, при том, что в 2019 г. его величина составляла 24,5 %. Причиной этому послужила опережающая динамика снижения налоговых доходов в сопоставимых ценах (темп роста – 92,3 процента) по отношению к сокращению ВВП (темп роста – 99,1 процента). За последние 13 лет налоговая нагрузка снизилась более чем на 13 процентных пунктов, что в большей степени связано с ухудшением показателей финансово-хозяйственной деятельности плательщиков в

123

условиях пандемии коронавирусной инфекции, нежели с изменением законодательства, как в случае с налогами на собственность [2].

Общий уровень налоговой нагрузки на экономику в разных странах мира может отличаться в несколько раз. Лидерами по данному показателю являются в основном страны Западной Европы. Сравнительная характеристика величины уровня налоговой нагрузки Республики Беларусь с другими странами показывает, что меньше, чем у нас, налоговая нагрузка в в Сингапуре – 13,2 %, Китае – 17 %. И тем не менее, в таких странах, как Швеция, Германия, Австрия, Дания и др., высокие показатели налоговой нагрузки в измерении по ВВП обусловлены достаточно высокими ставками по подоходному налогу с физических лиц.

Сегодня, когда абсолютно все страны сталкиваются с колоссальным замедлением экономической активности, вызванным распространением коронавируса нового типа COVID-19 и введением беспрецедентных ограничительных мер, направленных на сдерживание пандемии, перед налоговой системой встают вызовы, связанные с необходимостью социальной поддержки населения, помощи наиболее пострадавшим отраслям, а также стимулирования экономики и возобновления ее роста в постпандемический период [1].

Во многих странах в условиях ограничений в связи с пандемией для стабилизации экономической ситуации государством приняты меры по сохранению занятости и доходов граждан, в частности, по поддержке малого и среднего бизнеса: налоговые каникулы, льготное кредитование, субсидирование и гранты для обеспечения выплаты заработной платы работникам. Создание дополнительных рабочих мест, организация бесплатного профессионального обучения и переквалификация граждан, развитие фриланса и онлайн-обучения и работы в онлайнрежиме позволили снизить уровень безработицы, повысившийся в период действия ограничений.

Следовательно, одним из условий выхода экономики из рецессии и перехода к устойчивому экономическому росту является дальнейшее развитие и совершенствование налоговой системы. Однако ее любые изменения должны быть тесно связаны с реализацией конкретных задач социально-экономической политики государства, то есть для начала необходимо поставить задачу и затем выбрать оптимальные налоговые инструменты для её решения [1].

В настоящее время для большинства предприятий Республики Беларусь приоритетными направлениями в своем развитии являются:

максимальное соответствие налоговому законодательству;

оптимизация налоговых расходов в соответствии с налоговым законодательством;

эффективное использование инструментов налогообложения;

развитие автоматизации налоговых процессов.

Недостаточно сбалансированный подход по одновременному учету интересов налогоплательщиков и бюджета и не всегда точный анализ последствий в средне- и долгосрочной перспективе при принятии решений в налоговой сфере оказывают негативное влияние на состояние бюджетной системы.

В Беларуси наблюдается непростое экономическое положение хозяйствующих субъектов, а также нестабильный экономический рост страны, который

124

связан с низкой конкурентоспособностью продукции белорусских предприятий. В связи с этим правительство проводит мероприятия по поиску дополнительных государственных финансовых ресурсов. Как правило, используются налоговые методы регулирования. Именно поэтому система налогообложения имеет преимущественно фискальный характер. Так, правительство Республики Беларусь стремится улучшить налоговый климат в стране, чтобы в бюджет государства поступало больше денежных средств, а также вводят новые налоги, например, налог «на тунеядство».

Так, программой социально-экономического развития Республики Беларусь на 2021-2025 гг., утвержденной Указом Президента Республики Беларусь от 29.07.2021 г. № 292 предусмотрено, что налоговая политика будет ориентирована на стимулирование экономического роста, упрощение налоговой системы, повышение самостоятельности местных бюджетов для комплексного развития регионов [4].

Консолидация доходов бюджета предусматривается за счет внутренних резервов налоговой системы без введения новых налогов. Планируется усилить роль косвенного налогообложения, в том числе за счет отмены налоговых льгот по НДС и увеличения ставок акцизов с учетом принятых обязательств в рамках ЕАЭС. Кроме того, продолжится оптимизация налоговых льгот, включая их отмену в случае неэффективности.

При этом принятие любых мер будет осуществляться на основании всестороннего анализа текущей ситуации и возможных последствий их реализации. В рамках совершенствования налоговой системы предстоит реализация следующих

мероприятий: |

|

|

|

|

модернизация |

системы |

льгот |

и преференций, |

действующих |

на отдельных территориях республики, за счет установления единых подходов к ее функционированию с расширением прав местных органов власти по установлению пониженных ставок основных налогов на конкретных территориях

|

усовершенствование порядка применения инвестиционного вычета, |

а также |

повышающего коэффициента в отношении затрат на научно- |

исследовательские и опытно-конструкторские работы, корректировка механизма льготного налогообложения высокотехнологичных товаров

установление льготного режима налогообложения в отношении доходов инвестиционных фондов, а также доходов инвесторов, получаемых от участия в них.

Помимо вышеуказанных мероприятий по совершенствованию национальной налоговой системы, нужно отметить, что консолидация доходов бюджета предусматривается за счет внутренних резервов налоговой системы без введения новых налогов. Планируется усилить роль косвенного налогообложения, в том числе за счет отмены налоговых льгот по НДС и увеличения ставок акцизов с учетом принятых обязательств в рамках ЕАЭС. Продолжится оптимизация налоговых льгот, включая их отмену в случае неэффективности.

Будут скорректированы подходы к налогообложению самозанятых граждан и индивидуальных предпринимателей. При этом идет расчет на то, что уровень налоговой нагрузки не превысит 26 % к ВВП [3].

125

На сегодняшний день особую значимость в Республике Беларусь приобретает задача по формированию доходной части бюджета. Ключевыми вопросами здесь являются комфортная среда и прозрачность ведения бизнеса, добровольное исполнение им налоговых обязательств, а также минимизация серых схем уклонения от уплаты. Поэтому задача налоговых органов – найти и предложить правительству тот оптимальный баланс, который позволит развиваться экономике страны и в необходимой мере получать доходы в госбюджет.

Сегодня налоговое администрирование является приоритетом для всех правительств в области регулирования налогообложения предприятий. Уплата налога является одним из самых универсальных, частых и потенциально спорных взаимодействий, которое граждане осуществляют со своим государством. Если бы граждане могли видеть, каким образом используются налоги, уплачиваемые ими в бюджет страны, и признали бы соответствующие ценности, созданные для общества с их помощью, то они могли бы с большей вероятностью выполнять свои налоговые обязательства.

Необходимо отметить, что на глобальном уровне за последние 5 лет наблюдаются существенные улучшения в администрировании уплаты налогов благодаря цифровым технологиям. К примеру, налог на добавленную стоимость (далее – НДС) все чаще становится предпочтительным налогом для помощи государству в получении дохода. В частности, в 2018 г. в Саудовской Аравии и Объединенных Арабских Эмиратах был введен НДС: обе страны стремятся расширить свою налоговую базу и снизить зависимость от доходов от природных ресурсов, при этом они внедрили онлайн-системы для подачи и уплаты НДС в соответствии с передовой практикой.

Однако, в Республике Гана, хотя ставка НДС была снижена, в попытке увеличить налоговые поступления были введены налоги с продаж. В Румынии в результате раскола между работниками и работодателями произошло изменение структуры отчислений на социальное страхование: теперь сотрудники несут почти полную стоимость отчислений на социальное обеспечение.

В настоящее время наиболее актуальный налогово-политический вопрос заключается в том, как облагать налогом цифровую экономику. Современные технологии ставят ряд сложных вопросов перед налоговой политикой, например: как облагать налогом многонациональный бизнес о продажах на территории, где у него мало или нет физического присутствия; как присвоить значение пользовательским данным и содержание, а затем включить это в налогообложение многонационального предприятия; и как компенсировать возможное сокращение доходов от налога на рабочую силу в результате автоматизации рутинных задач.

Хотя ответы на эти вопросы имеют решающее значение, вряд ли это повлияет на результаты по уплате налогов в краткосрочной перспективе. Однако изменения в налоговой политике в более долгосрочной перспективе будут иметь локальные последствия. Крайне важно, чтобы правительства и налоговые органы продолжали инвестировать в модернизацию своих систем налогового администрирования. В то же время, все правительства должны будут понимать последствия любого нового консенсуса, который возникает в связи с налогообложением цифровой экономики.

126

Хорошо спроектированная и эффективно реализованная электронная система может значительно сократить время и усилия, необходимые предприятиям для выполнения своих налоговых обязательств, а также предлагает значительные преимущества для налоговых органов. В общей сложности, налоговые органы внедряют цифровые технологии, чтобы, во-первых, облегчить подачу и уплату налогов, во-вторых, увеличить и автоматизировать анализ данных налогоплательщиков и третьих лиц, а также улучшить взаимосвязь между налогоплательщиками и налоговой администрацией. Помимо сокращения времени на соблюдение требований, онлайн-системы предлагают другие преимущества, такие как снижение частоты ошибок и более широкие возможности налоговых органов для анализа данных, которые могут улучшить оценку рисков и аудит.

Когда дело доходит до осуществления онлайн-платежей, налоговые власти должны работать с организациями, чтобы обеспечить широкое распространение платежных систем и их доступность в формате, удобном для налогоплательщика. Это потребует участие банков и, возможно, телекоммуникационных компаний, чтобы гарантировать надежность Интернет-соединения и возможность осуществления платежей с мобильных устройств.

Нужно отметить, что налоговая служба в Беларуси на сегодняшний день уже прошла модернизацию: введены новые инновационные, технологические элементы, которые позволяют существенно повысить эффективность деятельности налоговой системы и обеспечить более комфортное взаимодействие с плательщиками. Информационная открытость, совершенствование сервисных возможностей стали приоритетными направлениями, которые позволили упростить диалог между государством в лице налоговых органов и гражданами.

Однако, правительство по-прежнему сталкивается с проблемами досягаемости онлайн-системы в местах, где доступ в интернет ненадежный, а некоторые из них и вовсе неподконтрольны налоговому органу, поскольку связи в более сельских районах могут быть ограничены. Культурные барьеры также необходимо преодолевать, если налогоплательщики не доверяют онлайн-платежам.

Обобщая вышесказанное, необходимо отметить, что основным регулятором всего производственного процесса являются налоги, так как именно они оказывают влияние на темпы и условия развития экономики.

Участниками налоговых отношений с одной стороны выступает государство, определяющее налоговую политику, формирующее налоговую систему и устанавливающее правила и механизмы исполнения налоговых обязательств, с другой – плательщики и иные обязанные лица.

Налоговая система любой страны отражает состояние ее экономики. На сегодняшний день налоговая система Республики Беларусь сформирована налоговыми платежами, адаптированными к применению в рыночной экономике, однако не менее важно дальнейшее совершенствование налогового администрирования. Есть определенные расходы, которые требуют тщательной проработки. Это может быть оптимизация управленческого аппарата, пересмотр действующего пакета налоговых льгот и порядка их предоставления, снижение расходов на те отрасли, которые сами должны развиваться, либерализация налоговых наказаний, декриминализация бизнеса, и, конечно же, повышение налоговой культуры.

127

Информационная открытость, автоматизация процессов обработки информации и использование дистанционных систем контроля за уплатой налогов, сборов (пошлин), основанных на принципе «минимум вмешательства и негативных последствий для плательщика, максимум эффекта для бюджета», стали приоритетными направлениями современной налоговой системы и позволили снизить определенное давление на добросовестных плательщиков, переместить акцент на предупредительные методы работы и стимулирование добровольной уплаты налогов, сборов (пошлин).

Развитие цифровизации общества затрагивает все сферы деятельности, в том числе экономической, финансовой, налоговой и др. В результате цифровизации налоговой системы государства предполагается создание единой системы интеллектуальной обработки данных, построение базы доходов и расходов физических лиц, а также дальнейшее развитие существующих информационных систем налоговых органов и расширение спектра электронно-цифровых сервисов.

Кроме того, возможность получения информации о налогоплательщиках в цифровом формате, обеспечение ее сохранности и конфиденциальности данных в информационных ресурсах Министерства по налогам и сборам, позволит разработать и внедрить интеллектуальную систему анализа рисков в сфере налогообложения.

Реализация мероприятий по внедрению и совершенствованию цифровизация учета, контроля за уплатой налогов, а также внедрение интеллектуальной системы анализа рисков неисполнения налоговых обязательств позволит завершить построение современной IT-инфраструктуры налоговых органов. Развитие электронного взаимодействия с плательщиками, максимальная автоматизация процессов налогового администрирования будут способствовать расширению интеграционных процессов, установлению международных деловых контактов, упрощению торговых отношений между субъектами и странами.

В процессе построения базы доходов и расходов физических лиц будет оптимизирована и сокращена отчетность, которую плательщики представляют в госорганы, автоматизирован процесс учета таких сведений. Плательщики смогут воспользоваться сервисными услугами в бесконтактном формате. В личном кабинете плательщика появятся дополнительные электронные сервисы. Таким образом, цифровизация создаст условия для обеспечения полноты, простоты и контроля за своевременным погашением налоговых платежей.

Обобщая вышеизложенное, можно сказать, что качественное налоговое управление и налоговое администрирование позволит обеспечить безопасность государственных налоговых информационных ресурсов, повлиять на урегулирование налоговой задолженности, укрепление налогового потенциала, повышение достоверности прогнозов, совершенствование эффективного функционирования налоговой системы и сбалансированность бюджетов страны.

Литература

1.Мельникова Н. В. Стратегические направления социально-экономического и финансового обеспечения развития национальной экономики / Материалы конференций // Налоговая система Республики Беларусь: анализ в налоговом законодательстве: Минск, Республика Беларусь. 2019. С. 48-54.

2.Налоговая нагрузка на экономику // Материалы Министерства по налогам и сборам / 2020. [Электронный ресурс]. – Режим доступа: http://www.nalog.gov.by (Дата доступа: 09.01.2022).

3.Налоговый проект Налогового кодекса: каких изменений ждать белорусам // Эксперт-

128

ный центр БелТА / 2021. [Электронный ресурс]. – Режим доступа: http://nalog.gov.by (Дата доступа: 12.01.2022).

4. Об утверждении Программы социально-экономического развития Республики Беларусь на 2021–2025 годы: указ Президента Республики Беларусь от 25.07.2021 г. № 292 // Национальный центр правовой информации Республики Беларусь. 2022.

IMPROVEMENT OF THE TAX SYSTEM

IN THE CONDITIONS OF DIGITALIZATION OF THE ECONOMY

O.B. Kurganova, L.G. Sidorova

EI «BSUT»

Gomel, Republic of Belarus

Abstract. This article describes in detail the role of the tax system in the functioning of the economy, analyzes the level and dynamics of the tax burden on the economy. In addition, possible ways to improve the Tax System of the Republic of Belarus were studied, measures to introduce and improve the digitalization of tax accounting were concisely studied.

Keywords: market economy, tax system and load, improvement of the tax system, digital technologies.

Об авторах

Курганова Ольга Борисовна (Гомель, Беларусь) – студент факультета экономики и бизнес-технологий, УО «Белорусский государственный университет транспорта», e-mail: olya.kurganova.02@gmail.com.

Сидорова Людмила Георгиевна (Гомель, Беларусь) – старший преподаватель кафедры «Учетные системы и технологии бизнес-менеджмента», УО «Белорусский государственный университет транспорта», e-mail: lsidorowa2012@mail.ru.

УДК 338.2

П.А. Марсикова, Е.В. Бойкачева; УО «БелГУТ», Гомель, Республика Беларусь

ЭФФЕКТИВНЫЕ МОДЕЛИ ОРГАНИЗАЦИИ И УПРАВЛЕНИЯ КРУПНЫМ БИЗНЕСОМ

Аннотация. В данной статье дано понятие бизнес-модели, раскрыты ключевые элементы бизнеса в cамом популярном шаблоне бизнес-модели предприятия, разработанный А. Остервальдер и И. Пинье. Приведены примеры популярных биз- нес-моделей, используемые в организации и управлении крупным бизнесом.

Ключевые слова: бизнес-модель, структура экспресс-анализ, бизнеспроцесс, элементы бизнеса.

В последнее время в условиях усиления рыночной конкуренции и общего роста деловой активности можно увидеть тенденции к укрупнению и усложнению бизнес–структур. По мере роста и развития бизнеса перед собственниками и менеджерами неизбежно встает вопрос оптимизации корпоративной структуры и системы корпоративного управления, что является выбором модели управления

129

бизнесом, и часто возникает на этапе, когда бизнес начинает терять контроль или хотя бы эффективность [1].

Бизнес-модель – это анализ и схематичное описание взаимосвязанных биз- нес-процессов компании. Она показывает, что, кому и как именно продавать, а также насколько это выгодно. Это неуглублённый бизнес-анализ, а экспрессанализ, позволяющий понять:

как развивать бизнес;

как оптимизировать бизнес-процессы;

какие ресурсы необходимо привлечь для развития бизнеса. Начинающим предпринимателям бизнес-модель помогает оценить нишу,

увидеть перспективы и скрытые риски, протестировать идеи. А для существующего бизнеса — поиск слабых мест и точек роста, чтобы скорректировать свою работу. Самый популярный шаблон бизнес-модели предприятия (Business Model Canvas) разработали Александр Остервальдер и Ив Пинье. Содержит 9 блоков с важными элементами бизнеса (табл.1) [3].

В свое время бизнес-модели, перечисленные ниже, были инновационными. Они были сняты и обогащены их создателями. Сегодня ими уже никого не удивишь, а ведь каждая продолжает приносить прибыль тысячам компаний. Большинство компаний используют существующие и проверенные бизнес-модели, совершенствуя их только в погоне за конкурентными преимуществами [2].

|

|

|

|

|

|

|

|

|

Таблица 1 |

|

|

|

|

|

Ключевые элементы бизнеса |

|

|

|

|||

|

|

|

|

|

|

|

||||

Ключевые |

|

Ключевые про- |

Достоинства |

Отношения с |

Сегменты ЦА |

|||||

партнёры |

|

цессы |

предложения |

клиентами |

|

|

||||

Поставщики |

|

Как производим |

Что предлагаем |

Как привлекаем |

Кому продаём |

|||||

Партнёры |

|

|

Как продаём |

Какую |

пробле- |

Как |

удержива- |

Чего хотят |

||

Что |

для |

нас |

|

Как решаем про- |

му клиента ре- |

ем |

|

Что для |

них |

|

делают |

|

|

блему клиента |

шаем |

|

Как общаемся |

важно |

|

||

Что |

мы |

для |

|

Как поддержива- |

Почему |

люди |

Как помогаем |

За что готовы |

||

них делаем |

|

|

ем платформы |

будут покупать |

|

|

платить |

|

||

|

|

|

|

Ключевые ресур- |

у нас |

|

Каналы взаи- |

Сколько |

гото- |

|

|

|

|

|

сы |

|

|

модействия |

вы платить |

||

|

|

|

|

|

|

|

Точки касания |

|

|

|

|

|

|

|

|

|

|

Как |

рассказы- |

|

|

|

|

|

|

Финансовые |

|

|

|

|

||

|

|

|

|

Людские |

|

|

ваем о продукте |

|

|

|

|

|

|

|

Интеллектуаль- |

|

|

Как доставляем |

|

|

|

|

|

|

|

ные |

|

|

Как обслужива- |

|

|

|

|

|

|

|

Физические |

|

|

ем |

|

|

|

|

|

Структура издержек |

|

|

Источники доходов |

|

||||

За что мы платим |

|

|

За что нам платят |

|

|

|||||

Сколько платим |

|

|

Как платят |

|

|

|

||||

Что обходится дороже всего |

|

Как образуем цены |

|

|

||||||

Рассмотрим популярные виды бизнес-моделей, которые доказали свою эффективность.

1. Реклама. Рекламная модель бизнеса существует уже давно и становится все более и более новой по мере того, как общество переходит от печати к Интернету. Основы модели построены на создании контента, который люди хотят читать или просматривать, и на показе рекламы читателям или зрителям.

130