3. Банковская система, денежный мультипликатор

Банковская система – функциональная подсистема рыночного хозяйства, управляющая развитием денежного рынка.

В мире известно несколько типов банковских систем: 1) двухуровневая банковская система; 2) централизованная монобанковская система; 3) децентрализованная банковская система (Федеральная резервная система США), включающая в себя несколько национальных банков (12 федеральных банков в США) в различных регионах страны.

Наиболее распространена двухуровневая банковская система, состоящая из Центрального банка (первый уровень), коммерческих банков и специализированных кредитно-финансовых учреждений (пенсионные фонды, страховые компании, инвестиционные компании, ссудно-сберегательные ассоциации и т.п.) – второй уровень.

Основные задачи Центробанка: - обеспечение стабильности национальной валюты; - проведение государственной политики в области кредита, денежного обращения, расчетов и валютных отношений; - содействие государственному контролю за коммерческими банками и небанковскими организациями.

Основные функции Центробанка: осуществляет эмиссию денег и организацию их обращения; выступает кредитором в последней инстанции; является центральной кассой хозяйственных платежей; обеспечивает контроль за деятельностью коммерческих банков.

Коммерческие банки – второй уровень банковской системы. Это кредитные учреждения универсального характера. Основные их функции: - принимают и размещают денежные вклады; - привлекают и предоставляют кредитные средства; - осуществляют расчеты по поручению клиентов и банков-корреспондентов и их кассовое обслуживание.

Основные операции банка делятся на пассивные и активные. Пассивные операции – это привлечение денежных ресурсов. Результатом проведения пассивных операций банка является формирование банковских ресурсов, которые отражаются в пассиве баланса банка. Источниками банковских ресурсов могут быть собственные, заемные и привлеченные средства (вклады клиентов). Активные операции – это размещение денежных ресурсов: ссудные (учетно-ссудные), расчетные, кассовые, инвестиционные операции, фондовые операции с ценными бумагами и т.д.

Балансовый отчёт коммерческого банка - это перечень активов и требований к коммерческому банку, который отражает финансовое положение банка в определённое время.

-

Актив

Пассив

Средства

Обязательства

Существует понятие задолженности банка. У платежеспособного банка величина активов равна или больше его задолженностей. Задолженности – это размещенные в банке депозитные суммы, которые он обязан вернуть по первому требованию клиента. Банк должен быть ликвидным. Если банк хранит все депозиты в виде денежных купюр (банкноты), то он является абсолютно ликвидным. Но такое хранение невыгодно, так как не приносит дохода. Чем выше ликвидность банка, тем ниже его доходы.

Кроме того, всякие денежные средства у банка представляют собой: наличные + депозиты, часть средств идёт в виде резервов.

Денежная

база (МВ) – это наличные + резервы: MB

= CU

+ RE,

резервная норма: r

=

![]()

Резервная норма, установленная Центробанком, представляет собой отношение обязательных резервов коммерческого банка к обязательствам по бессрочным вкладам. Банк имеет право выдавать кредит в размере избыточного резерва. Избыточный резерв – это величина, на которую фактические резервы превышают его обязательные.

Роль коммерческих банков в денежной эмиссии. Денежный мультипликатор.

Под собственно денежной эмиссией понимается выпуск в обращение дополнительного количества денег. Эмиссию наличных денег осуществляет Центральный банк. Однако значительная часть денежной массы функционирует посредством расширения кредитов коммерческих банков. Этот процесс означает депозитно-чековую эмиссию или поступление денег в оборот в результате создания платежных средств.

Выполняя традиционные операции, коммерческие банки опосредуют процесс создания денег, эмитируя в процессе своей деятельности платежные средства.

Рассмотрим более подробно этот процесс, предполагая, например, что коммерческий банк увеличил депозиты за счет внесенных вкладчиком дополнительно 100 ден. ед. на свой счет. Тогда при норме обязательного банковского резерва, например, в 10% (r=10%) банк может выдать ссуду фирме—заемщику в размере избыточного резерва (избыточные резервы равны фактическим резервам минус обязательные резервы), то есть на 90 ден. единиц. Фирма-заемщик оплачивает поставщику товары и услуги, и на счете поставщика в его банке появляются дополнительные средства в размере 90 единиц. При этом создаются платежные средства в размере 90 ден. ед., что увеличивает денежную массу. Банк, обслуживающий поставщика, при норме обязательного резерва в 10% может предоставить ссуду следующей фирме в размере избыточного резерва, то есть в 81 ден. ед. (90 - 90 х 10 : 100). При этом количество денег в обращении увеличится еще на 81 ден. ед.

Но процесс создания банками денег на этом не заканчивается. Он будет продолжаться до тех пор, пока сумма потенциальной ссуды не приблизится к нулю.

Применив формулу суммы бесконечной геометрической прогрессии при знаменателе меньше единицы, получим сумму кредитно-денежной эмиссии банковской системы:

Мd=D1 : [1 - (1 - г : 100)] =(D1·100)/r

где г — норма обязательных резервов, %; D1 — первоначальный вклад в банк.

Таким образом, первоначальный взнос денег в банковскую систему в размере D1 вызвало мультипликативный эффект. Банковский (депозитный) мультипликатор (µ) равен: µ = (1/r)*100%, если величина « г» выражена в процентах.

В данном числовом примере при r = 10% µ = (1 : 10%) х 100% = 10. Таким образом, первоначальный вклад в 100 ден. ед. может увеличить количество денег в обращении до 1000 ден. ед., или на 900 ден. ед.

Описанный выше процесс увеличения денежной массы банковской системой следует рассматривать, как идеальную, абстрактную схему, действующую при условии, что все фирмы полученные деньги относят их в банк, никто не изымает свои вклады, а банки строго придерживаются норматива обязательного резервирования.

Это процесс по существу многодепозитного расширения внутри банковской системы, где банк умножает свои избыточные резервы.

µ

D–maxувеличение денег на

счетах E– избыточные резервы μ – денежный

мультипликатор![]() - денежный мультипликатор

- денежный мультипликатор

D = E · μ

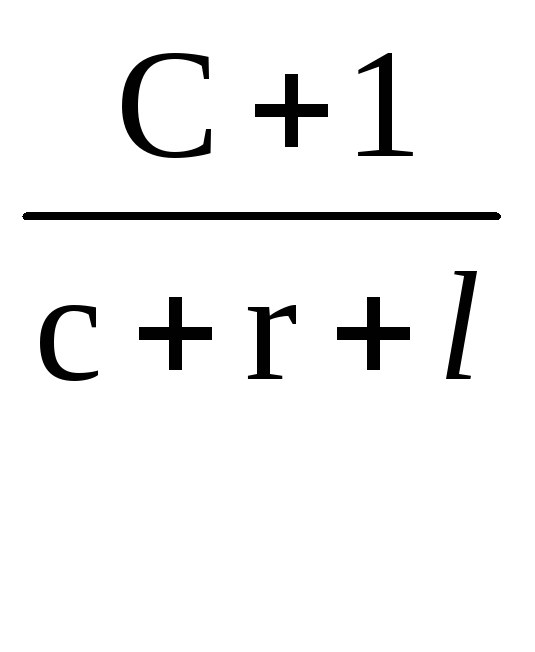

μ – показывает, во сколько раз увеличивается предложение денег. Более точно денежный мультипликатор может быть рассчитан следующим образом:

μ

D– депозиты CU– наличные RE– резервы L– денежные средства![]()

но,

если C

=

![]() r

=

r

=

![]() l

=

l

=![]() µ

=

µ

=

Таким образом, денежный мультипликатор – это числовой коэффициент, показывающий, во сколько раз возрастет или сократится денежное предложение в результате увеличения или сокращения вкладов в банковскую систему на одну денежную единицу, либо отношение новых денег к общим резервам.