3. Виды издержек; фирма - ее выручка и прибыль; принцип максимизации прибыли

Прежде чем приступить к анализу издержек производства, нам надо выяснить, что мы подразумеваем под издержками и как мы будем измерять их. Какие статьи должны быть включены в издержки фирмы? Очевидно, что издержки включают заработную плату наемных рабочих и служащих фирмы и арендную плату за помещение конторы. А если фирме уже принадлежит конторское помещение и ей нет нужды вносить арендную плату? И как мы должны рассматривать те средства, которые фирма затратила два или три года назад (и пока не может их возместить) на оборудование и на исследования и разработки?

Существует два подхода к анализу издержек: бухгалтерский и экономический. Экономист рассматривает издержки производства не так, как бухгалтер, которого интересует финансовый баланс фирмы. Бухгалтеры склонны к анализу уже произведенных фактических издержек, так как им приходится следить за активом и пассивом и оценивать эффективность деятельности фирмы в прошлом. К фактическим издержкам относятся фактические затраты и амортизационные отчисления по капитальному оборудованию, величина которых определяется в соответствии с налоговым законодательством.

Экономисты и руководители, наоборот, интересуются перспективами фирмы. Они озабочены предстоящими издержками и тем, как их снизить и повысить рентабельность. Они, следовательно, должны интересоваться вмененными издержками (см.вводную тему) — издержками, связанными с упускаемыми возможностями наилучшего использования ресурсов фирмы. Вмененные издержки включают явные затраты, производимые фирмой, но не ограничиваются только ими.

Тем самым экономист при анализе издержек всегда исходит из того, что:

запасы ресурсов, доступные для вовлечения в производство ограничены;

имеется несколько возможностей для применения всех ресурсов и экономические решения всегда несут в себе неопределенность;

все затраты, влияющие на предложение, обладают тремя характеристиками: а) затраты связаны с действиями, а не с вещами; б) они представляют собой упущенные возможности конкретных лиц, принимающих решения; в) они являются ожидаемыми, основанными на предельных величинах так как альтернативные стоимости предполагают дополнительные затраты.

Хотя вмененные издержки часто носят скрытый характер, их всегда надо брать в расчет при принятии экономических решений. Обратная картина с невозвратными издержками — они обычно на виду, но их всегда игнорируют, принимая экономические решения.

Невозвратные издержки представляют собой ранее произведенные и невозместимые расходы. Из-за своей невозместимости они не влияют на решения фирмы. Например, рассмотрим покупку специального оборудования, сконструированного по индивидуальному заказу завода. Мы предполагаем, что оборудование может быть использовано только с той целью, для которой оно первоначально предназначено, и не может быть реконструировано для альтернативного применения или продано другой фирме. Расходы на такое оборудование являются необратимыми, вмененные издержки использования здесь равны нулю. Возможно, и не стоило покупать это оборудование. Оно не пригодилось. Тем не менее, сегодня это неважно, и на принимаемые решения фирмы эти издержки не оказывают влияния.

Все издержки условно делят на внешние и внутренние. Издержки на ресурсы, существующие у самой фирмы, называются внутренними. Если же фирма приобретает ресурсы у других фирм, то это внешние издержки. Внутренние издержки равны денежным платежам, которые могли бы быть получены при наилучшем способе использования этого ресурса. Часть прибыли относится к издержкам. Существует понятие экономической и бухгалтерской прибыли. Бухгалтерской прибыль – разница между общей выручкой (ТR=Р*Q) и внешними издержками. Экономическая прибыль – разница между общей выручкой и вмененными издержками на все ресурсы. Нормальная прибыль – прибыль, которая позволяет предприятию остаться в данной отрасли. Если альтернативные издержки превосходят доход (выручку), то отрицательное значение прибыли будет называться убытками фирмы. Общее обозначение издержек С (от английского cost – затраты, расходы) →

С = F(Q). Однако не все издержки одинаковы. Существует несколько видов издержек с точки зрения их влияния на объем выпуска. В краткосрочном периоде в самом общем виде выделяют ТС (total cost) – общие издержки, включающие в себя постоянные (FC) и переменные издержки (VC). Постоянные издержки не зависят от объема выпуска продукции и могут иметь место и тогда, когда продукция вообще не выпускается, например, арендная плата, уплата процентов по кредиту и т.п. Переменные издержки изменяются с изменением объема выпуска. Это затраты на покупку сырья, материалов, электроэнергию и т.д.

Таким образом: ТС = FC + VC. Средние издержки – АС = ТС/ Q.

А FC – средние постоянные издержки. АFC = FC/ Q. АVC – средние переменные издержки. АVC = VC/Q. Следовательно, АС(АТС) = АFC + АVC.

Предельные или маржинальные издержки (МС). Предельные издержки представляют собой прирост издержек в результате производства одной дополнительной единицы продукции. МС= ΔТС/ ΔQ. Или МС=(ТС)' = (dFC/dQ) + (dVC/dQ) = 0 + (dVC/dQ). Так как постоянные издержки не меняются с изменением объема выпуска продукции фирмы. Предельные издержки определяются ростом лишь переменных. Графически взаимосвязь издержек будет выглядеть следующим образом:

Как мы определили

![]() .

Но

.

Но![]() ,

гдеW

– заработная плата, а

,

гдеW

– заработная плата, а

![]() ,

гдеL

– величина переменного фактора. Тогда

,

гдеL

– величина переменного фактора. Тогда

![]()

Чем объясняется такое поведение кривых? Предполагается, что если есть хотя бы один постоянный ресурс, количество которого не может быть изменено, то при увеличении переменных издержек на прочие ресурсы средняя производительность переменных ресурсов сначала возрастает (средние переменные издержки падают), а затем, начиная с некоторого объема выпуска производительность снижается (средние переменные издержки растут).

Вид кривой средних общих издержек определяется во-первых, видом кривой средних переменных издержек АVC, построенной исходя из закона убывающей производительности; во-вторых, видом кривой средних постоянных издержек, при том, что АFC = АТС- АVC.

Если средние издержки возрастают, то предельные издержки больше средних. Если средние издержки убывают, то предельные издержки ниже средних. В низшей точке кривой средних издержек предельные издержки будут равны средним издержкам.

Использование метода изоквант для определения равновесия производителя.

К проблеме нахождения оптимального выпуска продукции для данного производителя при переменных величинах вводимых факторов производства можно подойти графически с помощью метода изоквант. Предположим, что в производстве используется два фактора производства: труд и капитал (часы использования труда и машин или оборудования). Цена труда равна ставке заработной платы (w). Цена капитала равна арендной плате за оборудование (r). Линии, отражающие все возможные сочетания труда и капитала, имеющие единую суммарную стоимость получили название изокосты. Уравнение изокосты: ТС= wL + r К. Изокоста – прямая, каждая точка, которой показывает, какую комбинацию двух факторов производства фирма может по своим средствам приобрести. Равновесие производителя установится в точке, где изокоста касается изокванты. Угловой коэффициент изокванты и изокосты здесь одинаков.

В долгосрочном периоде при заданном объеме выпуска фирма достигает равновесия в применении вводимых факторов, максимизируя прибыль и минимизируя издержки, когда любая замена одного фактора другим не приводит к уменьшению издержек на единицу продукции. Это происходит, когда МРК/ r = МРL/w. То есть, поскольку в долгосрочном периоде все вводимые факторы производства можно менять, то при заданном объеме производства фирма достигает равновесия в применении вводимых факторов производства и минимизирует издержки, когда любая замена одного фактора другим не приводит к уменьшению издержек на единицу продукции. Это и происходит, когда удовлетворяется приведенное равенство.

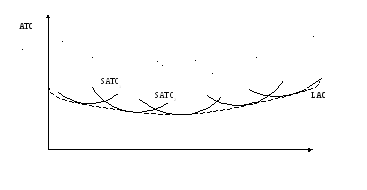

Но все выше сказанное касается именно заданного уже объема выпуска. А когда фирма начнет уменьшать или увеличивать выпуск готовой продукции? То есть в самом широком смысле предприятие может ведь изменить и размеры самого производства в долгосрочном периоде. Возьмем для примера небольшое предприятие обрабатывающей промышленности, которое при минимальных производственных мощностях начинает расширять объем выпуска. Вначале расширение объема выпуска сопровождается снижением средних общих издержек. Затем ввод новых мощностей приводит к росту средних общих издержек. Тогда долгосрочная кривая средних издержек (LАС) отдельной фирмы складывается из участков краткосрочных средних общих издержек (SATC) применительно к размерам тех предприятий, которые могут быть построены. Кривая LАС показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства при условии, что фирма имела в своем распоряжении достаточно времени для проведения всех необходимых изменений в размере предприятий. Кривую LАС называют плановой кривой фирмы (кривой выбора).

Q

Дугообразность кривой LАС объясняется положительным и отрицательным эффектом масштаба. Положительный эффект масштаба – эффект массового производства или экономия, обусловленная ростом масштабов производства (нисходящая часть кривой). При росте размеров предприятия ряд факторов снижает АТС: 1) специализация труда; 2) специализация управленческого персонала; 3) эффективное использование капитала; 4) производство побочной продукции и утилизация отходов. Отрицательный эффект масштаба связан с определенными управленческими трудностями контроля и координации действий большого количества подразделений разросшегося предприятия. Существуют и различные типы кривых долгосрочных издержек.