значение тангенс этого угла принимает в точке касания линии среднего дохода и кривой валового дохода, где АВ есть валовой доход за вычетом постоянных издержек, а у* – средний доход на одного работника. Но в точке касания наклон линии среднего дохода, у*, равен наклону функции валового дохода, который, в свою очередь, равен произведению цены продукции фирмы и предельного продукта труда (стоимости предельного продукта фактора «труда»). Таким образом, условием оптимального выбора конкурентной фирмы, управляемой трудом, является равенство:

у = Р×МРL.

Экономический смысл этого вывода, полученного на основе графического построения, заключается в следующем. Предельный продукт труда в денежном выражении (Р×МРL) выражает вклад дополнительной единицы труда в валовой доход (валовую выручку) фирмы. Пока этот вклад превышает средний доход на одного работника (у), следует увеличивать количество применяемого труда (численность занятых), так как это приводит к росту среднего дохода на одного работника. Однако предельный продукт труда при этом снижается, и, в конце концов, вклад дополнительной единицы труда Р×МРL становятся равным среднему доходу у. Дальнейшее увеличение численности работников уже невыгодно, ибо вследствие снижающейся предельной производительности труда вклад добавочного дохода у и сопровождался бы снижением последнего.

2.6. Предложение в коротком периоде

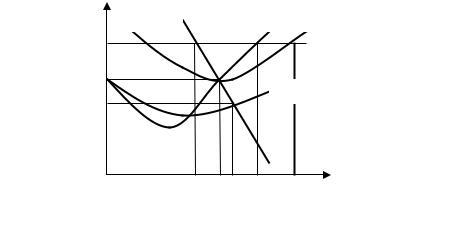

Поскольку оптимальный выбор конкурентной фирмы, управляемой трудом, непосредственно показывает именно выбор количества труда, максимизирующий средний доход на одного работника, кривую предложения такой фирмы, показывающую влияние изменений цены продукта на выпуск, можно вывести для короткого периода, рассмотрев влияние указанных изменений на выбор в отношении применяемого количества труда. Из рисунка 2.4а видно, что возрастание цены производимого фирмой продукта побуждает фирму, управляемую трудом, сокращать занятость, так как максимальный средний доход на одного работника при этом увеличивается. Как показывает эта графическая иллюстрация, рост цены продукта приводит к такому видоизменению кривой валового дохода, при котором точка касания линии среднего дохода и кривой валового дохода, характеризирующая оптимальный выбор фирмы, перемещается

23

левее, ближе к вертикальной оси. (Это обосновывается предпосылкой об убывании предельной производительности переменного фактора, обусловливающий именно такую, выпуклую от горизонтальной оси, форму кривой валового дохода, и тем, что с ростом цены продукта все точки этой кривой оказываются выше при каждом значении L).

Эта обратная зависимость между ценой продукта и численностью занятых на фирме, управляемой трудом, может быть обоснована и следующим рассуждением. В точке оптимального выбора при исходной цене продукта фирмы, как мы видели,

соблюдается равенство среднего дохода на одного работника, равного |

|

– |

|

предельному продукту труда в денежном выражении Р×МРL. Обе указанные величины находятся в прямой зависимости от изменения цены продукта. Но поскольку постоянные издержки на единицу труда положительны [ >0] и не

>0] и не

зависят от цены продукта, средний доход у при изменении этой цены всегда меняется быстрее, чем предельный продукт труда в денежном выражении. Так, если предположить, что цена продукта возрастет в n раз, то предельный продукт труда в денежном выражении также возрастет в n раз, а средний доход у – более чем в раз. В результате средний доход на одного работника превысит предельный продукт труда в денежном выражении (у > P×MPL), и для максимизации у фирма будет вынуждена сокращать количество применяемого труда до тех пор, пока возрастающий при этом предельный продукт труда не восстановит условия

у =P×MPL.

В случае снижения цены продукта фирма окажется в ситуации, когда у < P×MPL, и для того, чтобы максимизировать выпуск, ей придётся увеличивать количество труда (посредством привлечения новых работников, а возможно, путём увеличения рабочего дня, недели за счёт сверхурочных и т.п.) до тех пор, пока снижающийся предельный продукт труда не восстановит искомого равенства:

у = P×MPL.

Сокращение объёма применения переменного фактора (труда) при росте цены выпускаемого продукта имеет результатом сокращение выпуска, а увеличение объёма применения труда при снижении цены продукта – рост выпуска (рисунок 2.4б), поскольку в коротком периоде X = f(L, K ). Поэтому кривая предложения фирмы в коротком периоде имеет отрицательный наклон (рисунок 2.4в), что коренным образом отличает её от соответствующей кривой предложения конкурентной фирмы, максимизирующей прибыль. Последняя в

). Поэтому кривая предложения фирмы в коротком периоде имеет отрицательный наклон (рисунок 2.4в), что коренным образом отличает её от соответствующей кривой предложения конкурентной фирмы, максимизирующей прибыль. Последняя в

24

случае роста цены на её продукт, напротив, стремится увеличить занятость и выпуск, чтобы получить большую прибыль, так как этого требует соблюдение условия максимизации прибыли (w = p×MPL), нарушающегося с ростом Р и возникающим вследствие этого превышением стоимостью предельного продукта труда величины заработной платы.

TR

P2X

P1X

у2

|

|

|

|

|

|

|

|

|

|

|

|

а) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

у1 |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

L |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

L2* |

|

|

L1* |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

L2* |

|

|

L1* |

|

L |

Р |

|

|

|

|||

|

0 |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Р2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

X2* |

|

|

|

|

|

|

|

|

|

|

Р1 |

|

|

|

||

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

X1* |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

X |

|

|

|

|

0 |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б) |

|

|

|

в) |

X2* |

|

X1* |

X |

||

|

|

|

|

|

|

|

|

|

|

|

||||||

Рисунок 2.4 – Выведение кривой предложения конкурентной фирмы, управляемой трудом, в коротком периоде

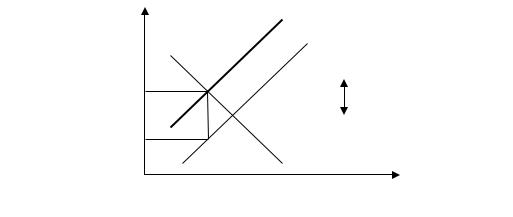

Если сопоставить размеры выпуска в коротком периоде у трёх конкурентных фирм с одинаковыми кривыми издержками, но разными целями (соответственно, максимизация прибыли, максимизация валового дохода и максимизация среднего дохода на одного работника), то мы увидим следующее (рисунок 2.5).

Выпуск указанных фирм будет одинаков только при цене продукции, равной минимуму SATC. При цене, превышающей этот уровень, больше всех будет производить фирма, максимизирующая валовой доход; за ней следует фирма, максимизирующая прибыль; меньше всех будет производить фирма, максимизирующая средний доход на одного работника. При снижении цены продукции до уровня ниже минимума SATC (но, разумеется выше минимума AVC) фирма, максимизирующая прибыль, и фирма, максимизирующая валовой доход,

25

будет производить выпуск одинаковых размеров, а фирма, максимизирующая средний доход на одного работника, будет производить больше них.

P

SATC |

SMC АС |

P1

P2

AVC

P3

Sун

0 |

q |

Рисунок 2.5 – Сравнение выпуска конкурентных фирм с разными целями (при одинаковых кривых издержек)

Рыночное предложение есть суммированное по горизонтали предложение всех фирм отрасли. Поэтому в конкретных отраслях, где господствуют фирмы, управляемые трудовыми коллективами, рыночное предложение в коротком периоде тоже находится в обратной зависимости от цен, т.е. может быть представлено кривой предложения с отрицательным наклоном.

2.7.Влияние условно постоянных расходов и косвенных налогов на цену

иприбыль

Теперь рассмотрим влияние условно постоянных расходов на цену и прибыль.

Расходы предприятия могут быть подразделены на зависящие от объёма производства и не зависящие. Например, рента, уплачиваемая предприятием за аренду участка земли, или арендная плата за помещение являются постоянной величиной в расходах предприятия независимо от объёма его производства и независимо от того, будет ли оно простаивать или же максимально использовать свои производственные мощности. Конечно, это деление расходов на постоянные и переменные условно, ибо расширение производственных мощностей данного предприятия может принудить его к аренде дополнительной земельной площади или дополнительных помещений, и это приведёт к увеличению платежей. Поэтому указанные постоянные расходы (и другие, подобные им) называют условно постоянными.

26

Формулировка задачи максимизации прибыли с учётом условно постоянных расходов изменяется лишь в том отношении, что теперь из прибыли вычитывается некоторая постоянная величина d, характеризующая собой объём условно постоянных расходов данного предприятия:

π = рХ – f(X) – d. |

(2.15) |

Формально условие максимума прибыли сохраняется прежним. Но смысл его иной. В этом случае цена снова равна предельным издержкам. При максимизации прибыли (и только в этом случае) величина условно постоянных расходов не влияет на объём производства и предложения товара и, следовательно, на равновесное значение цены. Но влияет на размер прибыли.

В нашей задаче функция общих издержек z = f(X) + d содержит, кроме переменных издержек, постоянные издержки, равные d. Обозначим переменные издержки через zv = f(X).

Введём новое понятие – «излишек производителя». Излишек производителя равен выручке за вычетом переменных издержек, т.е. излишек производителя равен

рХ – f(X).

Часто условно постоянные расходы связывают с наличием ренты, тогда мы можем записать такое равенство:

Прибыль + рента = рХ – f(X). |

(2.16) |

Рента возникает из-за ограниченности используемых ресурсов, поэтому её формы весьма разнообразны. Рента может входить в доход производителя, тогда она сливается с прибылью. Но она становится издержками, если имеется владелиц ограниченного ресурса, как в случае с арендной платой. В этом случае прибыль может оказаться равной нулю, именно если предельные издержки равны средним z/X, включая ренту. В этом случае

р –  –

–  = 0

= 0

или |

(2.17) |

р –  =

=  ,

,

где d/X – рента в расчёте на единицу продукции.

Условно постоянные расходы предприятия – это платежи, не зависящие от объёма производства. Среди таких расходов следует обратить внимание на те, которые направлены на улучшение условий труда и быта людей. Действительно, эти расходы могут быть разными: условия труда могут быть лучше или хуже, забота о безопасности и здоровье работника на данном предприятии может быть

27

больше или меньше, и эти расходы прямо не зависят от объёма производства на данном предприятии.

С ростом благосостояния общества, выражающегося, в частности, в росте расходов на улучшение условий труда, доля прибыли, остающейся в распоряжении предприятия на иные цели, сокращается. И наоборот, уменьшение этих расходов приводит к росту прибыли. Когда общество ввергается в хаос, расходы на улучшение условий труда сокращаются (как, впрочем, и реальная заработная плата), и тогда прибыль становится велика, как в обществе, стремящемся к распаду, где воцаряется хаос. Мы видим, что эти слова действительно верны и почему в благополучном обществе происходит сокращение доли прибыли, остающейся в распоряжении предпринимателя.

Вотличие от прямого налога, который может быть отражён в виде условно постоянных расходов, косвенный налог устанавливается пропорционально либо объёму производства, либо выручке.

Если налог принимается в отношении каждой единицы выпуска, то он поднимает кривую предельных издержек МС1 в положение МС2 = МС1 + t, где t – это налог на единицу производимой продукции, что также поднимает кривую AVC.

Взависимости от периода времени, т.е. краткосрочный или долгосрочный период, введение косвенного налога по-разному отразится на равновесной цене.

Рассмотрим отрасль со свободными входом и выходом. Предположим, что

первоначально она пребывает в состоянии долгосрочного равновесия с постоянным числом фирм и нулевой прибылью (рисунок 2.6). В коротком периоде при постоянном числе фирм кривая предложения отрасли является восходящей, в то время как в длительном периоде при переменном числе фирм она представляет собой горизонтальную прямую, проходящую на уровне цены, равной минимуму средних издержек.

Р |

|

|

|

S’s |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ss |

|||||

|

|

D |

||||||||

|

|

|

|

|

|

|

|

|||

P’’D |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

LS’ |

|

|||

P’D |

|

|

|

|

|

|

t |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

P’’S = PS = PD |

|

|

|

|

|

|

LS |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

||||||

P’S |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Q |

Рисунок 2.6 – Налогообложение в коротком и длительном периодах

28