Назаметдинов Анализ данных 2012

.pdff j1 (x) имеет с y наиболее высокое значение правленого коэффи-

циента детерминации Rпр2 . Процедура присоединения новых базис-

ных функций продолжается до тех пор, пока увеличивается Rпр2 . Процедуры пошагового отбора, хотя и не гарантируют оптимального (по Rпр2 ) набора базисных функций, являются достаточно хорошими для практического применения.

4.5. Альтернативные предпосылки

Линейность по параметрам, неслучайность регрессоров, гомоскедастичность возмущений далеко не всегда имеют место на практике.

4.5.1. Коррелированность возмущений. Обобщенный МНК

Отказ от гомоскедастичности случайного компонента означает, что ковариационная матрица возмущений cov(u) является уже не скалярной, а произвольной симметричной положительно определенной матрицей , т.е. cov(u)=. Обычный МНК, хотя и приводит к несмещенным, состоятельным оценкам, но не обеспечивает их эффективности. Эффективной в классе линейных несмещенных оценок оказывается оценка Айткена, или оценка обобщенного

МНК (ОМНК). Вывод этой оценки основывается на линейном пре-

образовании исходной модели y Fa u

~ .

Известно, что любую положительно определенную матрицу можно представить в виде =P P′, где Р – ортогональная матрица собственных векторов матрицы , – диагональная матрица, на главной диагонали которой стоят собственные числа i матрицы

.. Вводя диагональную матрицу |

1 2 из чисел |

λi |

, получим |

|||||

=Т T ′, где Т=Р 1 2 . |

|

|

|

|

|

|

|

|

~ |

1~ |

H T |

1 |

F, v |

-1 |

u. |

||

Положим z T |

y, |

|

=T |

|||||

Для преобразованной модели

91

~ |

Ha v |

(4.14) |

z |

предпосылки классической регрессии выполняются. В частности,

соv M[ '] M[T 1uu'(T 1)'] T 1M[uu ](T 1)T 1 (T 1)' T 1TT '(T 1) T 1T (T 1T ) I.

Воспользовавшись для преобразованных данных обычным МНК, минимизирующим остаточную сумму квадратов

~ |

~ |

~ |

Fa) |

1 |

~ |

Fa) , |

(4.15) |

SR (z |

Ha)'(z |

Ha) ( y |

|

( y |

получим оценку ОМНК для исходной модели:

ˆ |

|

|

1 |

~ |

[(T |

1 |

F )'(T |

1 |

|

1 |

(T |

1 |

F )'T |

1 |

~ |

|

||||||||

aОМНК (H ' H ) |

|

|

H ' z |

|

|

|

|

F )] |

|

|

|

y |

||||||||||||

[F '(TT ') |

1 |

1 |

F '(TT ') |

1 ~ |

(F ' |

1 |

F ) |

1 |

F ' |

1 |

~ |

|

|

|

||||||||||

|

F ] |

|

y |

|

|

|

|

|

y. |

|

|

|

||||||||||||

Здесь мы воспользовались свойством произведения обратных матриц B-1A-1=(AB)-1, а также тем, что (A-1)′=(A′)-1.

Легко показать, что cov аˆОМНК =(F ′ -1F)-1.

Отметим, что использование коэффициента детерминации R2 в модели с негомоскедастичными возмущениями не вполне корректно, поскольку в преобразованной модели (4.14) уже нельзя гарантировать наличие свободного члена.

Частным случаем ОМНК является взвешенный МНК, который применяется в случае гетероскедастичных случайных возмущений, для которых ковариационная матрица является диагональной:

возмущения некоррелированы, но дисперсии σi2 , i 1, 2,..., N в

точках наблюдений разные. В этом случае элементы ωобр |

обратной |

||||||||

|

|

|

|

|

|

|

|

i |

|

матрицы -1 |

есть ωiобр 1/ σi2 . |

Остаточная |

сумма |

квадратов SR |

|||||

(4.15) примет вид: |

|

|

|

|

|

|

|

|

|

|

N |

~ |

|

|

|

|

|

, |

|

|

|

ˆ |

i |

ˆ |

i 2 |

2 |

|

||

|

SR ( yi a0 f0 |

(x |

) ... ak fk (x )) |

/ σi |

|

||||

i 1

т.е. каждое отклонение входит в SR со своим весом1/ σi .

Коррелированность остатков может быть следствием неполноты

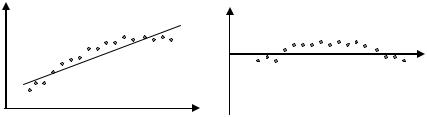

спецификации модели. Рассмотрим регрессию от одной переменной (рис. 4.1).

92

yˆ uˆ

~

y

x

x

Рис.4.1. Ошибки спецификации парной регрессии.

Из графика видно, что зависимость |

~ |

||

y y(x) u нелинейна, тем |

|||

ˆ ˆ |

|

ˆ |

наверняка окажется значи- |

не менее линейная модель y a0 |

a1x |

||

мой в силу малости отклонений |

ˆ |

~ |

ˆ |

u |

y |

y . Попытка использовать |

|

линейную модель для прогнозирования за пределами области наблюдений явно несостоятельна.

Проанализируем отклонения uˆ . Для больших выборок оказывается возможным рассматривать uˆ как наблюдения над u. Из рисунка видно, что uˆ обнаруживают определенную регулярность в своем поведении. Эти величины явно не являются взаимно независимыми, что является нарушением предпосылки 5 классической регрессии (п.3.1). Нарушение данной предпосылки может являться также следствием воздействия какой-то неучтенной переменной.

Необходимым условием независимости случайных величин является их некоррелированность. В качестве меры связи соседних

|

|

ˆ i |

ˆ i 1 |

, пригодной и для малых выборок (N >6), |

ис- |

||||||||

отклонений u |

, u |

|

|||||||||||

пользуется статистика Дарбина-Уотсона: |

|

||||||||||||

|

|

|

|

|

|

N |

ˆi |

ˆi 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|||

|

|

|

|

|

|

(u |

u |

|

) |

|

|

|

|

|

|

|

|

|

DW |

i 2 |

|

|

|

|

|

. |

|

|

|

|

|

|

|

N |

|

|

|

|

|

||

|

|

|

|

|

|

|

(uˆi )2 |

|

|

|

|

||

|

|

|

|

|

|

|

i 1 |

ˆi 1 |

|

|

|

|

|

|

Легко |

видеть, |

|

что при |

ˆi |

|

статистика DW=0, а |

при |

|||||

|

|

u |

u |

||||||||||

ˆi |

ˆi 1 |

DW 4, |

во всех других случаях 0 < D W <4 . Распределе- |

||||||||||

u |

u |

||||||||||||

ние статистики DW зависит от значений матрицы наблюдений Х,

93

поэтому для DW удалось установить лишь верхний DWU и нижний DWL пределы, которые зависят только от числа наблюдений N, числа членов k в уравнении регрессии и уровня значимости q.

Если DW<DWL, то нуль-гипотеза об отсутствии корреляции отклонений отвергается в пользу гипотезы о положительной корреляции (автокорреляции первого порядка, поскольку речь идет об одном и том же ряде отклонений). При 2 > D W > D W U нуль гипотеза не отвергается. Если D W L < D W < D W U , то нельзя сделать определенный вывод.

При DW > 2 вычисляют разность 4-DW и применяют ту же процедуру, только теперь в качестве альтернативной выступает гипотеза об отрицательной автокорреляции первого порядка. Несмотря на имеющиеся недостатки: наличие области неопределенности, учет автокорреляции лишь соседних членов, наличие порога объема выборки, для которой подсчитаны критические значения DW- статистики (N > 6) – тест Дарбина-Уотсона остается наиболее употребительным.

4.5.2. Случайные объясняющие переменные

Гипотеза о неслучайном характере предикторных переменных нередко оказывается нереалистичной. Эти переменные могут содержать ошибки измерения, в качестве регрессоров во временных рядах могут выступать значения зависимой переменной в предыдущие моменты времени. Последствия нарушения гипотезы проанализируем для следующих случаев:

1) регрессоры случайны, распределены независимо от слу-

чайной компоненты. В этой ситуации оценки МНК оказываются несмещенными и состоятельными. Доказательство несмещенности строится на основе выражения (3.6):

Maˆ M[a (F F) 1 F u] a M[(F F) 1 F u]a M[(F' F) 1 F']M[u] a .

Здесь мы воспользовались свойством произведения независимых случайных величин x и y: M[xy]=M[x]M[y].

94

Для состоятельности оценок требуется [5], чтобы существовал plim(1/N)F′F и plim(1/N)F′u=0.

2) регрессоры коррелированы со случайным компонентом.

Коррелированность F и u приводит к смещению оценок и их несостоятельности. Проиллюстрируем это утверждение на примере парной регрессии с центрированными переменными. Как следует

из (3.4), |

|

|

|

|

~ ~ |

|

|

|

|

~ |

~ |

|

|

|

|

|

|

|

|

|

~ |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

i i |

|

|

|

i |

i |

|

i |

) |

|

|

|

|

|

i |

u |

i |

|

|||||||

|

|

|

ˆ |

|

x y |

|

x |

|

(a1x |

|

u |

|

|

|

x |

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

~ |

|

|

|

|

a1 |

|

|

|

|

|

, |

|||||||||||||

|

|

|

a1 |

|

|

~ |

|

|

|

|

|

|

|

|

|

|

|

|

~ |

|

|

|

||||||||||

|

~ |

|

|

|

~ |

(x i )2 |

|

|

|

(x i )2 |

|

|

|

|

|

(x i )2 |

|

|||||||||||||||

|

~ |

|

|

|

|

~ |

|

|

. В силу коррелированности x и u М[Xu] 0, |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

где x x x, |

y |

|

y y |

|||||||||||||||||||||||||||||

|

|

ˆ |

a1 |

. Оказывается, что смещение имеет место не только |

||||||||||||||||||||||||||||

так что Ma1 |

||||||||||||||||||||||||||||||||

для конечных выборок, но и при увеличении числа наблюдений, |

||||||||||||||||||||||||||||||||

т.е. имеет место несостоятельность. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

3) ошибки в измерении объясняющих переменных. Возмож- |

|||||||||||||||||||||||||||||||

ные последствия проиллюстрируем на примере |

парной модели |

|||||||||||||||||||||||||||||||

~i |

a0 |

a1x |

i |

u |

i |

в предположении, что наблюдению доступна объ- |

||||||||||||||||||||||||||

y |

|

|

||||||||||||||||||||||||||||||

ясняющая переменная вида |

~i |

|

x |

i |

|

i |

, где v |

i |

– ошибка измерения. |

|||||||||||||||||||||||

z |

|

|

|

v |

|

|||||||||||||||||||||||||||

Здесь мы сможем оценить лишь связь вида |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

~i |

|

|

|

|

|

~i |

|

i |

) u |

i |

|

|

|

|

~i |

|

(u |

i |

|

|

i |

) . |

|||||

|

|

|

|

|

y |

a0 a1(z |

|

v |

|

|

a0 ~a1z |

|

|

a1v |

||||||||||||||||||

|

Поскольку объясняющая переменная z коррелирует со случай- |

|||||||||||||||||||||||||||||||

ным компонентом u-a1v, приходим к случаю 2.

4) регрессия в интервальных данных. Рассмотрим вначале вопросы, касающиеся статистики интервальных данных[24].

Результат конкретного измерения можно представить как сумму

«истинного» значения |

xij измеряемой переменной и погрешности |

|||||

измерения ui: xi |

xi |

|

ui |

|

, i=1,2,…,n; j=1,2,...,N. Пусть исследовате- |

|

~ j |

|

j |

|

|

j |

|

ля интересует статистика f, несмещенно оценивающая некоторый

параметр а. При подсчете статистики f в качестве аргумента вы-

~

ступает выборочные значения x , тогда как выводы должны ка-

саться f(х), поэтому интерес представляет анализ различия между

( ~ ( ). f x ) и f x

95

Одним из основных понятий в статистке интервальных данных является понятие нотны, под которой понимается максимальное по модулю расхождение между вычисленным и истинным значениями

: ~ .

статистики f N f sup f (x ) f (x) Как правило, иi есть резуль-

тат воздействия как чисто случайных факторов (статистическая ошибка с дисперсией σ2), так и метрологической ошибки Δ, привносимой измерительным прибором. Показано, если метрологическая погрешность не превышает определенного порога Δ, причем мало, а функция f(х) имеет частные производные второго порядка, то нотна аппроксимируется с точностью до малых высокого по-

n |

f |

|

|

рядка выражением N f ( |

) . |

||

xi |

|||

i 1 |

|

Максимум среднего квадрата ошибки (на множестве возможных значений ошибок) параметра а составит

~ |

2 |

|

2 |

2 |

2 |

1 |

) . |

(4.16) |

max M( f (x ) a) |

|

|

|

N f |

o( |

|

||

|

N |

N |

||||||

Из приведенного выражения видно, что статистика |

~ |

|||||||

f (x ) не яв- |

||||||||

ляется состоятельной, поскольку правая его часть не стремится к нулю с ростом объема выборки. Соответственно и доверительный интервал должен быть увеличен пропорционально нотне.

Выражение (4.16) накладывает верхнюю границу на объем выборки, поскольку ошибку нельзя сделать сколь угодно малой.

Вернемся к модели регрессии. Для простоты ограничимся ли- |

||

нейной по переменным регрессией |

~ |

Xa u . Пусть X и y извест- |

y |

||

ны лишь с некоторой точностью, т.е. |

|

|

X X0 , |

~ |

~ |

y y0 , |

||

где X0 и y0 - истинные значения переменных, α и γ - неизвестные малые погрешности.

Нотна оценки наименьших квадратов aˆ – это вектор, каждая координата которого – максимально возможное отклонение этой координаты изучаемого вектора aˆ , вызванное погрешностями α и γ. Таким образом, рассматриваемая нотна – это вектор Na = (N1a,

N2a, …, Nka), где

96

Nia sup |

|

~ |

ˆ |

~ |

|

, i 1,2,...,k , |

|

|

|||||

|

ai (X , y) ai (X0 |

, y0 ) |

|

|||

где sup берется по области изменения (α, γ).

В литературе приводятся оценки нотны для малых возмущений. Получение таких оценок основывается на разложении матричных выражений для оценок коэффициентов регрессии по малому параметру.

4.5.3. Нелинейная регрессия

Рассматриваемые до сих пор модели регрессии были линейными по параметрам, представляя собой взвешенную сумму базисных функций. Далеко не всегда подобная спецификация модели представляется адекватной. Если параметры входят в уравнение регрессии нелинейным образом, то говорят о нелинейной (по параметрам) регрессии. Модель специфицируется в виде

~i |

i |

i |

i |

, |

i 1,2, , N . |

y |

f (x1 |

, xn , a1 |

, ak ) u |

Типичный пример нелинейной регрессии – мультипликативная производственная функция с аддитивным случайным компонентом

~i |

i |

a1 |

i |

a2 |

i |

an |

u |

i |

. |

(4.16) |

y |

a0 (x1 ) |

|

(x2 ) |

|

(xn ) |

|

|

Как и в случае линейной регрессии, для нелинейной регрессии основным методом оценивания является метод наименьших квадратов. Под оценкой МНК нелинейной регрессии (4.16) понимают то значение вектора aˆ , для которого сумма квадратов отклонений минимальна, т.е.

|

|

N |

~i |

|

|

|

|

ˆ |

|

i |

, a)) |

2 |

|||

a arg inf SR ( y |

f (x |

|

. |

||||

|

|

i 1 |

|

|

|

|

|

Нелинейность по параметрам приводит к следующим проблемам:

1)оценка МНК может вообще не существовать;

2)наличие локальных минимумов S R , что порождает проблему распознавания истинной и ложных оценок МНК;

3)вычислительные сложности при поиске точек минимума S R .

В линейной по параметрам регрессии оценка получается из системы нормальных уравнений. В предположении дифференцируе-

97

мости f можно таким же образом построить систему

нормальных уравнений, однако она уже не будет линейной относительно оцениваемых параметров. Вот почему обычно

минимизируют непосредственно S R . В основном здесь используют

метод Гаусса и его модификации, а также метод Марквардта. Практика расчетов показывает, что метод Ньютона−Гаусса хорошо работает в регрессиях, где нелинейности не слишком велики (например, регрессии, линейные в логарифмах). В регрессиях с высокой степенью нелинейности предпочтительнее метод Марквардта.

Существуют регрессии, в которых ни один из описанных методов не приводит к оценке МНК. Так, при оценивании производственных функций с постоянной эластичностью замены f a1, a2 , a3 a1(a2 K a3 1 a2 La3 ) 1a3 сходимость часто отсутствует.

Вообще-то говоря, в нелинейных регрессиях очень важно хорошее начальное приближение. В качестве такового часто используют линейное приближение. Далее, если регрессия не сводится к линейной с помощью некоторого преобразования, следует попытаться найти такую трансформацию регрессии, в которой основная часть параметров стала бы линейной. Если нелинейных параметров не больше двух-трех, то задаются сеткой для этих параметров и оценивают остальные параметры обычным МНК для каждого набора параметров сетки. В качестве начального приближения вы-

бирают то, которое доставляет минимум S R . Наличие локальных минимумов у функции S R порождает проблему идентификации

глобального минимума. Говорить, что эта проблема решена для общего случая, не приходится. Одним из практических приемов является следующий. Процесс минимизации начинают с другого начального приближения. Если процесс сойдется к старому значению aˆ , то это может служить подтверждением, что в точке aˆ достигается глобальный минимум.

98

Вопросы и упражнения

1.Что понимается под ошибками спецификации в широком и узком смыслах?

2.В каких случаях недобор базисных функций не приводит к смещенности оценок коэффициентов регрессии?

3.В чем состоит различие между строгой и нестрогой мультиколлинеарностью?

4.Чем чревата мультиколлинеарность в регрессионном анализе?

5.Какой геометрический смысл имеет мера мультиколлинеар-

ности – минимальное характеристическое число матрицы F′F?

6. Какие меры мультиколлинеарности считаются наиболее информативными?

7. В чем состоят достоинства и недостатки метода отсева базисных функций?

8. Какое количество уравнений регрессии можно построить, имея k базисных функций?

9. Как ведет себя норма вектора оценок коэффициентов регрессии при возрастании степени мультиколлинеарности?

10. От какого свойства оценок коэффициентов регрессии необходимо отказаться при использовании ридж-оценок?

11. Как следует пополнять матрицу значений базисных функций для уменьшения коллинеарности?

12.Какие преимущества дает введение фиктивных переменных?

13.В чем заключается сходство и различие logit- и probit- моделей регрессии?

14.Покажите, что ковариационная матрица преобразованных

переменных v T 1u является скалярной.

15.Какой критерий включения регрессоров используется в пошаговой процедуре отбора?

16.Докажите, что оценка обычного МНК является несмещенной

для случая cov u= .

17. Когда случайность матрицы значений базисных функций не приводит смещенности оценок коэффициентов регрессии?

18. Что показывает нотна?

99

5. ДИСПЕРСИОННЫЙ АНАЛИЗ

Вп.4.2 рассматривался вопрос включения в регрессию качественных переменных. В случае, когда регрессорами являются только качественные переменные, общепринятым методом исследования выступает дисперсионный анализ (ДА).

Взависимости от числа регрессоров, называемых в ДА факторами, говорят об одно-, двух-, многофакторном ДА. Сами факторы полагаются неслучайными (модель с постоянными эффектами) либо случайными (модель со случайными эффектами). В модели с постоянными эффектами речь идет в основном о сравнении средних значений количественной переменной при различных значенииях факторов, тогда как в моделях со случайными эффектами интересует доля изменчивости, вносимая отдельными факторами. Ниже

рассматривается первая модель, для которой ДА часто называют одно-, двух-, многофакторной классификацией.

5.1. Однофакторный дисперсионный анализ

Имеется количественная переменная у, определяемая качественной переменной, иначе фактором, принимающим р дискретных значений (уровней). Так, фактором может быть «поставщик», уровнями – определенные фирмы-поставщики, переменной у– срок службы поставляемого товара. В качестве исходных данных выступает выборка, содержащая ряд наблюдений на каждом из уровней фактора (по нескольку экземпляров определенного товара от каждого поставщика). Необходимо ответить на вопрос: различаются ли по сроку службы объекты от разных поставщиков.

Модель однофакторного анализа:

|

~ |

(5.1) |

|

yij m ai uij , i 1,2,...p; j 1,2,...,Ni , |

|

~ |

– наблюденные значения, Ni – объем выборки для |

i-го |

где yij |

уровня фактора. Параметр m обозначает некоторую точку отсчета, ai – эффект (вклад) i-го уровня фактора, uij – независимые, нормально распределенные случайные возмущения, удовлетворяющие пятой предпосылке классической регрессии (п.3.1).

100