SYuF_2021_T_1

.pdfVIII Студенческий юридический форум

Оговорка о возмещении потерь по налогам и соответствующим пеням, штрафам. Самая интересная оговорка в настоящее время. Цель такой оговорки — упростить возможность взыскать в суде тот ущерб (доначисленные налоги и соответствующие пени, штрафы), который возникает из-за ненадлежащего выполнения контрагентом своих обязанностей (ст.406.1,431.2 ГК РФ).

Именно эта оговорка больше всего интересует ФНС, потому что она позволяет в случае претензий со стороны налоговиков переложитьубытки на контрагента.Более того,налогбудетуплачен в бюджет,а сумма будетвзыскана с проблемного контрагента.Таким образом,и волки сыты и овцы целы,бюджетне страдает.Такая ситуация в целом очень нравится ФНС России.

Почему ФНС настоятельно рекомендует включать с договор налоговые оговорки? Все очень просто. В свете письма ФНС России от 10.03.2021 № БВ-4-7/3060@ и сложившейся после этого не совсем положительной для налогоплательщика практики по доказыванию должной осмотрительности и коммерческой добросовестности, налоговые органы стремятся максимально закрутить гайки во взыскании денежных средств в бюджет.

Позиция довольно понятна: включайте оговорку, платите за недобросовестного контрагента, взыскивайте с него убытки по оговорке. Возможность реального взыскания таких средств не особо интересует Инспекцию, ведь их непосредственное участие закончится на вынесении Решения по ВНП,в случае отсутствия его обжалования1.

Однако на деле судебная практика уже по взысканию убытков складывается неоднозначно. Например, в деле постановлении Одиннадцатого арбитражного суда апелляционной инстанции 10 ноября 2020 г. по делу № А5533207/20192 произошла следующая ситуация: Покупатель заключил дополнительное соглашение со своим контрагентом.В нем было предусмотрено,что в случае претензий налоговых органов продавец обязуется возместить налогоплательщикуубытки.После этого,налогоплательщика вызвали в инспекцию,где предложили убратьвычеты по этому контрагенту. Он согласился, так как надеялся взыскать сумму убытков с продавца. Покупатель подал на продавца в суд, чтобы тот вернул ему утраченные налоговые вычеты. Однако суд указал, что протокол налоговой инспекции не является документом, подтверждающим отказ в налоговом вычете, он не нарушает права налогоплательщика в получении налогового вычета по НДС. При этом для самого продавца ситуация считается неурегулированной. Следовательно, совокупность обстоятельств, которую нужно доказывать по делам о возмещении убытков, не сформировалась. Однако стоит отметить, что здесь не было ВНП и Решения, налогоплательщик самостоятельно принял решение об уточнении своих требований,поэтому вопрос остался открытым.

А вот в другом деле, более обсуждаемом сейчас в юридическом сообществе, Верховный суд отправил его на пересмотр на основании налоговой оговорки, но при этом в ее отсутствие. Речь идет об определение СКЭС Верховного Суда РФ от 09.09.2021 по делу № 33-3832/2029 АО «Таймырская топливная компания»3.Здесь суд принял сторону Заказчика и указал, что право требовать возмещения убытков с контрагента возникает с момента, когда необходимость дополнительной уплаты НДС,пени и санкций в бюджет стала юридическим фактом,то есть с даты вступления в силу решения налогового органа по результатам налоговой проверки. Соответственно, с этого же момента начал течь срок исковой давности по требованию истца, а также возмещение убытков допустимо при любом умалении имущественной сферы участника оборота, в том числе выразившемся в увеличении его налогового бремени по обстоятельствам, которые не должны были возникнуть при надлежащем (добросовестном) исполнении обязательств другой стороной договора.

Очень важным моментом этого спора является отсутствие самой налоговой оговорки в договоре, но и то, что поводом для подачи иска о взыскании убытков (5,5млн. руб.), составляющих доначисленные суммы НДС, пени и штрафа,послужило решение по результатам выездной налоговой проверки,а не какой-либо иной документ налогового органа. Также суд отметил, что такая форма взыскания убытков может быть исполнена после исчерпания налогоплательщиком всех возможных способов самостоятельного судебного обжалования по проверкам.

Таким образом, налоговая оговорка — это новый механизм для ФНС России, чтобы избежать потери для бюджета,поэтому она активно пролонгируется среди бизнеса.

1 Безоговорочный вычет.Когда налоговая оговорка не спасает (Илларионов А.) («Финансовая газета»,2021,№ 20).

2 Постановление Одиннадцатого арбитражного суда апелляционной инстанции 10 ноября 2020 г. по делу № А5533207/2019.

3 Определение СКЭС Верховного Суда РФ от 09.09.2021 по делу № 33-3832/2029.

210

X.Современное налоговое право: новеллы законодательства

Белоконь Е.С.

Университет имени О.Е.Кутафина (МГЮА) Студент

Справедливость для налогоплательщика: освобождение от налогообложения транспортного средства при его конфискации

Трудно переоценить роль транспортного налога в формировании доходной базы региональных и местных бюджетов. Данный налог показывает высокий коэффициент собираемости и оказывает неоценимую поддержку бюджетам субъектов Российской Федерации. Поступления от транспортного налога являются основным источником финансирования дорожных фондов, созданных для обеспечения дорожной деятельности в отношении автомобильных дорог общего пользования, а также капитального ремонта и ремонта дворовых территорий многоквартирных домов,проездов к дворовым территориям многоквартирных домов населенных пунктов1.

Транспортный налог действует с 1 января 2003 г., и в течение длительного времени основаниями для освобождения от его уплаты являлись снятие транспортного средства с учета в регистрирующих органах, угон транспортного средства и возникновение права на налоговую льготу.Иных оснований закон не предусматривал.Такой позиции придерживался и законодатель,и налоговые органы в своих разъяснениях2.

Однако на практике всегда существовала проблема налогообложения при конфискации транспортного средства. Под конфискацией понимается безвозмездное изъятие имущества у собственника по решению суда в виде санкции за совершение преступления или иного правонарушения3.

Не были редкостью ситуации, когда у лиц, на которых было зарегистрировано транспортное средство, в рамках исполнительного производства транспортные средства арестовывались и продавались с торгов,однако налог продолжал начисляться. Иногда недоимки и штрафы были небольшими, в других же случаях лицам начислялись непосильные для уплаты суммы.

При этом такие граждане не имели возможности сложить с себя налоговое бремя и самостоятельно снять конфискованное транспортное с регистрационного учета в органах ГИБДД в связи с действующим в тот момент приказом МВД России от 24.11.2008 № 1001 «О порядке регистрации транспортных средств». Данный приказ утверждал Правила регистрации автомототранспортных средств и прицепов к ним в ГИБДД МВД РФ.

Пунктом 44 вышеуказанных Правил устанавливалось, что изменение регистрационных данных транспортных средств, в частности на основании решений судов об их изъятии или отчуждении, может осуществляться только при представлении заявлений лицом, которому должно быть возвращено или передано транспортное средство, или должностными лицами, определяемыми решениями судов.Таким образом, бывшие собственники среди возможных заявителей не указывались.

Такая несправедливость вызывала обоснованное возмущение граждан — транспортного средства в их собственности фактически не было,однако налог платить все равно приходилось.

Несмотря на растущие случаи обращения в налоговые и судебные органы с требованием об освобождении от уплаты налога в связи конфискацией, чиновники были убеждены: без снятия транспортного средства с регистрационного учета уплата налога производится в обычном порядке.Государство не было настроено терять существенную часть налоговых поступлений в бюджет.

Проблема заключалась также и в наличии писем ФНС, строго указывающих на необходимость уплаты налога, если средство всё еще не было снято с регистрации.Территориальные налоговые органы и суды просто ссылались на официальное разъяснение ФНС и оставляли заявления налогоплательщиков без удовлетворения.

По моему мнению,данная ситуация была не только «несправедливой» с точки зрения обывателя,но и находилась в прямом противоречии с основополагающими принципами налогового законодательства.Налогообложение не должно парализовать конституционных прав граждан.

Однако постепенно судебная практика начала меняться,суды перестали ссылаться при вынесении решений на письмо ФНС России от 01.02.2017 № БС-4-21/1735 и вставали на сторону добросовестных налогоплательщиков.

Цепочку изменений запустило кассационное определение Судебной коллегии по административным делам Верховного Суда РФ от 04.10.2019 № 71-КА19 3.Далее последовало кассационное определение Седьмого касса-

1 Письмо ФНС России от 10.03.2020 № БС-2-21/333@ // СПС «КонсультантПлюс» (дата обращения: 16.09.2021).

2 Письма ФНС России от 01.02.2017 № БС-4-21/1735 и Минфина России от 30.09.2013 № 03-05-06-04/40408 // СПС «КонсультантПлюс» (дата обращения: 16.09.2021).

3 Постановление Конституционного Суда РФ от 07.03.2017№ 5 П // СПС «КонсультантПлюс» (дата обращения: 16.09.2021).

211

VIII Студенческий юридический форум

ционного суда общей юрисдикции от 25.06.2020 № 88А-10384/2020, определение Третьего кассационного суда общей юрисдикции от 23.03.2020 № 88-4312/2020 и др.

Опираясь на позиции судов, можно предоставить нижеследующее обоснование для освобождения от уплаты налога при конфискации транспортного средства.

По смыслу ст.357и 358 НК РФ налогоплательщиками налога признаются лица,на которых зарегистрированы в установленном порядке транспортные средства,признаваемые объектом налогообложения.По сути,акт регистрации является подтверждением права собственности.

Согласно п. 1 ст.209 и ст. 210 ГК РФ собственнику принадлежит право владения,пользования и распоряжения имуществом; он же несет бремя содержания имущества. Случаи возложения бремени содержания имущества на иное лицо могут быть установлены только федеральным законодательством или договором.

В соответствии с ч. 1 и 2 ст. 235 ГК РФ право собственности прекращается при конфискации имущества у собственника. Прекращение права собственности подтверждается в этом случае выдачей исполнительного листа на исполнение приговора суда в части конфискации имущества.При этом возложение на предыдущего собственника транспортного средства обязанности по несению бремени его содержания в данном случае законодательством не предусмотрено.

Суды в своих решениях сделали обоснованный вывод,что сам по себе факт регистрации за лицом транспортного средства, выбывшего из владения, при отсутствии у него обязанности и возможности снять арестованный автомобиль с учета в органах ГИБДД не свидетельствует о наличии у этого лица объекта обложения транспортным налогом.Напротив,в силу ст.38 и 358 НК РФ исполнительный лист,подтверждающий,что налогооблагаемое транспортное средство конфисковано, свидетельствуют об отсутствии объекта налогообложения, независимо от даты прекращения регистрации такого транспортного средства в уполномоченных регистрирующих органах.Атак как объект является обязательным элементом для взимания с лица налога, то бывшие владельцы транспортных средств должны быть освобождены от уплаты.

После участившейся практики удовлетворения судами требований об аннулировании задолженности по уплате транспортного налога, налоговая служба подтвердила, что бремя уплаты несет новый собственник, которому конфискованное имущество было передано1.

Данным письмом налоговый орган по сути подтвердил,что его прежняя позиция основывалась на ошибочных суждениях и не учитывала основные положения гражданского и налогового законодательства.

Вслед за ненормативными правовыми актами в июле 2021 г. последовали изменения законодательства о налогах и сборах. В статье 362 НК РФ был добавлен п. 3.4, устанавливающий новое основание для прекращения исчисления транспортного налога—конфискация (изъятие) транспортного средства,подтвержденная соответствующими документами2.

Начиная с 1 января 2022 г. исчисление транспортного налога прекращается с 1 го числа месяца, в котором транспортное средство было изъято у собственника.Установлен порядок подачи заявления о прекращении исчисления налога в связи с принудительным изъятием транспортного средства, а также сроки и порядок взаимодействия граждан и государственных органов.

Направлять заявления в налоговый орган по вопросу прекращения налогообложения изъятого транспортного средства можно уже с 18 августа 2021 г.,не дожидаясь вступления поправок в силу3.

Помимо этого, налоговой службой утверждена форма заявления, порядок его заполнения и формат представления в электронном виде,а также формы направляемых в ответ уведомлений о прекращении исчисления налога и сообщений об отсутствии оснований для этого4.

Таким образом,существовавшая неопределенностьв вопросе взимания транспортного налога была полностью устранена совместными усилиями граждан, которые боролись за справедливое и экономически целесообразное наложение налогового бремени, и судов, которые проанализировали положения законодательства и разрешили затяжной спор налоговой службы и бывших собственников.

Законодателю и дальше следует обращать пристальное внимание на спорные и неоднозначные положения законодательства о налогах и сборах,восполнять пробелы,которые недобросовестные участники налоговых правоотношений могут использовать с целью извлечения выгоды,тем самым нарушая права других лиц.

1 Письмо ФНС России от 25.10.2019 № БС-4-21/21862@ // СПС «КонсультантПлюс» (дата обращения: 20.09.2021). 2 Федеральный закон от 02.07.2021 № 305 ФЗ // СПС «КонсультантПлюс» (дата обращения: 21.09.2021).

3 Письмо ФНС России от 19.08.2021 № СД-4-21/11696@ // СПС «КонсультантПлюс» (дата обращения: 21.09.2021). 4 Приказ ФНС России от 19.07.2021 № ЕД-7-21/675@ // СПС «КонсультантПлюс» (дата обращения: 21.09.2021).

212

X.Современное налоговое право: новеллы законодательства

Бычков А.В.

СГЮА

Студент

Лучшие практики налогообложения на примере Германии

Германия представляет собой одну и самых развитых стран современности. Основную долю доходов бюджетной системы ФРГ составляют налоги. По форме территориального устройства Германия является федерацией. Это означает, что в налоговой сфере, как и в других наиболее важных сферах управления, происходит разделение компетенции на федеральный уровеньи уровеньсубъекта.Помимо этого,в ФРГсуществуеттакже местный уровень.

Налоговая система ФРГ была создана с учетом интересов субъектов Федерации, что означает уравновешивание налоговых полномочий между центром и землями, а также равноправие бюджетов всех уровней. Налоговую политику формируют и осуществляют Бундестаг,Бундесрат,Федеральное Правительство,высшие органы государственной власти на земельном и местном уровнях.

Первая практика налогообложения, необходимая для усовершенствования налоговой системы РФ, является формирование нескольких бюджетов с одного налогового источника.Например,подоходный налог с физических лиц формируютсразу3 бюджета: 42,5 % идутв федеральный бюджет; 42,5 % в бюджетсубъекта и 15 % в местный1. Данное разделение имеет смысл лишь для купных источников. В современной России многие субъекты Федерации и муниципальные образования не могут обеспечивать себя сами и являются дотационными.Данная практика добавила бы финансовой независимости для «бедных» субъектов РФ и муниципальных образований.

Следующая практика,прогрессивный подоходный налог с физических лиц.Минимальная ставка данного налога в ФРГ составляет 14 %,а максимальная 45 %2.При этом если лицо получает 9 744 евро в год (или же семейная пара в совокупности получает 18 816 евро), то оно освобождается от уплаты налога. Введение прогрессивного подоходного налога с физических лиц и снизило бы нагрузку с лиц, зарабатывающих «мало», при отсутствии или минимальных потерях для наполнения бюджета этим видом налога.Также введение необлагаемого налогом минимума также способствовала осуществлении цели,описанной выше.

Третья практика,введение специализированных налогов.Одним из важных экологических налогов в ФРГявляется налог на финансирование окружающей среды,цель которого состоит в формировании фонда,предназначенного для реализации мероприятий, направленных на защиту окружающей среды3. Размер данного налога определяется в зависимости от стоимости мероприятий по защите окружающей среды. Другим специализированный налогом является обязательная абонентская плата за теле- и радиовещание. Размер данного налога составляет 18,36€ в месяц или 220,32€ в год на одно домохозяйство4. Данный налог предназначен для финансирования нужд телеканалов и радио. Введение специализированных налогов способствовало бы развитию сфер, которые не являются первостепенными,но необходимы для развития общества (например,таких как защита окружающей среды и независимость СМИ).

Следующая практика, активное использование горизонтального выравнивания доходов территорий5. В современной России преимущественно используется вертикальное выравнивание доходов, в то время как в ФРГ применяется как вертикальное,так и горизонтальное выравнивание.Так, земли с высоким доходом (Северный РейнВестфалия, Бавария) передают часть финансовых ресурсов менее обеспеченным землям (Шлезвиг-Гольштейн, Саксония).Данная практика способствовала бы ослаблению влияния центра на субъекты РФ.

Пятая практика, увеличение акциз на табачные и алкогольные изделия. Германия является одной из стран, в которой одни из самых больших цен на табачные изделия.Исследования повышения акциз на табачные изделия, которое было с 2001 по 2005 годы6,показало,что чем больше цена на них,тем больше процентне курящих людей.

1 Налоговые системы зарубежных стран : учебник и практикум для вузов / Л. Н. Лыкова, И. С. Букина, 3 е изд., перераб. и

доп.М.: Юрайт,2021.С.107–108.

2 А.Мурадян.Подоходный налог в Германии.URL: https://tranio.ru/articles/podokhodnyj-nalog-v-germanii/ 03.10.2021.

3 Н. М. Полянская. Зарубежный опыт налогообложения (на материалах ФРГ). URL: https://cyberleninka.ru/article/n/ zarubezhnyy-opyt-nalogooblozheniya-na-materialah-frg 03.10.2021.

4 С. Бабкин. Обязательная абонентская плата за теле- и радиовещание в Германии. URL: https://www.tupa-germania.ru/ nalogi/nalog-na-televidenie-gez.html 03.10.2021.

5 Н. М. Полянская. Зарубежный опыт налогообложения (на материалах ФРГ). URL: https://cyberleninka.ru/article/n/ zarubezhnyy-opyt-nalogooblozheniya-na-materialah-frg 03.10.2021.

6 Hanewinkel R, Isensee B, Five in a row — reactions of smokers to tobacco tax increases: population-based cross-sectional studies in Germany 2001–2006 // URL: https://www.ncbi.nlm.nih.gov/pmc/articles/PMC2598446/ 03.10.2021.

213

VIII Студенческий юридический форум

Также это исследование выявило, что налоговую ставку нужно увеличивать сразу для всех табачных изделий, во избежание перехода курильщиков с «дорогих»табачныхизделий на «дешевые».Данная практика способствовала бы развитию здорового российского общества,при этом без особых потерь для наполнения бюджета.

Следующая практика,создание налоговых классов.В Германии существуютналоговые классы,в зависимости от которых определяется величина налога на заработную плату, налога солидарности и церковного налога; а также класс влияет на величину социальных выплат, таких как пособие по безработице, детские пособия и др. Существует 6 классов (градация с I класса по VI класс)1.Например,к I классу относятся лица,не состоящие в браке или разведенные; состоящие в браке, но постоянно проживающие отдельно от супруга (супруги) или супруг (супруга) постоянно проживает за границей; вдовцы (вдовы), при условии, если после смерти супруга прошло более года. К IV классу относятся лица,состоящие в браке и проживающие постоянно вместе с супругом на территории Германии, при этом доходы обоих супругов примерно равны.Данная практика помогла бы наиболее точно определять размер налога для каждого лица и препятствовало чрезмерной нагрузки на налогоплательщика.

Седьмая практика, целенаправленное использование налогового законодательства для реагирования на непредвиденные события и коренные изменения в жизни общества2. Так, в Германии была введена временная возможность (действующая в 2020–2021 гг.) увеличения налогового вычета для лиц, работающих в «домашних офисах».Лицо может уменьшить налоговую базу по 5 евро за 1 день, но не более 120 дней.То есть общая сумма составляет600 евро.При подаче декларации эта сумма вычитается с дохода.Помимо этого,в ФРГтак же временно

в2020 г.была снижена ставка налога на добавленную стоимость.Основная ставка была снижена с 19 % до 16 %,а льготная—с 7 % до 5 %.Снижение ставки НДС было необходимо для поддержания финансового состояния общества и стимулирования потребительского спроса во времена пандемии.Использование данной практики снизила бы урон для экономики и благосостояния общества РФ в условия каких бы то ни было потрясений,затрагивающих всё мировое сообщество.

Следующая практика, которая непосредственно вытекает из предыдущей, осуществление помощи компаниям и физическим лицам путем регулирования налогообложения3. За период 2020–2021 гг. Федеральным налоговым ведомством были предоставлены многочисленные оторочки платежей.Также были снижены авансовые платежи по подоходномуналогуи налогуна прибыльпредприятий и организаций.Была временно разрешена уменьшающаяся амортизация по балансу для движимого имущества. Помимо этого, также для налогоплательщиков и их консультантам был продлен срок подачи деклараций. Все эти действия со стороны ФРГ смогли облегчить существование компаний и физических лиц в условиях пандемии.

РФ и ФРГ имеют очень много общих черт вообще, и в налоговых системах в частности. Обе страны являются федерациями,а соответственно,и обладают тремя уровнями власти.Как в ФРГ,так и в РФ бюджеты формируются

восновном за счет налоговых поступлений. В обеих странах существуют сходные виды налогов. Всё это делает возможным перенятие со стороны РФ некоторые удачные решения в налогообложении,используемые в ФРГ,или же улучшить уже имеющиеся.

1 Налоговые системы зарубежных стран : учебник и практикум для вузов / Л. Н. Лыкова, И. С. Букина, 3 е изд., перераб. и

доп.М.: Юрайт,2021.С.110–112.

2 Отчет Федерального министерства финансов Германии // URL: https://www.bundesfinanzministerium.de/ Monatsberichte/2021/08/Inhalte/Kapitel-3-Analysen/3-1-beitrag-steuerrecht-corona-folgen.html 04.10.2021.

3 Отчет Федерального министерства финансов Германии // URL: https://www.bundesfinanzministerium.de/ Monatsberichte/2021/08/Inhalte/Kapitel-3-Analysen/3-1-beitrag-steuerrecht-corona-folgen.html (дата обращения: 04.10.2021).

214

X.Современное налоговое право: новеллы законодательства

Глебова Д.А.

Университет имени О.Е.Кутафина (МГЮА) Студент

Налоговые оговорки в договоре: практика правоприменения

Появление в июле 2017 г. ст. 54.1 в Налоговом кодексе1, в качестве альтернативы постановлению Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»2, является результатом обсуждения вопроса об установлении критериев необоснованной налоговой выгоды,защиты добросовестных налогоплательщиков и борьбы с размыванием налоговой базы.В марте 2021 г.вышло письмо ФНС России от 10.03.2021 № БВ-4-7/3060@ (далее—Письмо)3,которое призвано упорядочить практику в связи с возникающими в работе территориальных налоговых органов вопросами.

Налоговые органы в последнее время проявляют повышенный интерес к так называемой налоговой оговорке — договорному механизму взыскания с контрагента убытков из-за налоговых доначислений. Согласно Письму добросовестный налогоплательщик может взыскать налоговые убытки по сделке с контрагентом, из-за которого он эти убытки понес. Например, если контрагент ввел его в заблуждение, что мог исполнить сделку самостоятельно,хотя на самом деле не мог.

Что такое налоговая оговорка в договоре? Это условия гражданско-правового договора,включающие порядок уплаты налогов и сборов. Оговорка закрепляет обязанности, которые возлагаются на каждую из сторон договора.Налоговую оговоркуконтрагенты оформляют в произвольной форме с учетом конкретной ситуации.Универсального определения, которое было бы обязательно для утверждения в каждом договоре нет, однако в общем виде суть ее сводится к следующему: «Каждая из сторон самостоятельно уплачивает все налоги и сборы,которые предписаны действующим налоговым законодательством, в связи с заключением настоящего соглашения». ОАО «РЖД», в свою очередь, в целях совершенствования ведения договорной работы при взаимодействии с контрагентами в сфере перевозок грузов железнодорожным транспортом сформулировал типовую форму договора4,где более подробно были определены обязанности сторон.

Сторона по договору не вправе принуждать другую сторону сделки к внесению таких формулировок в договор. Однако и изменять правила, установленные законодательством о налогах и сборах, нельзя. Свобода договора, фундаментальный принцип гражданского права, к налоговым правоотношениям неприменим (п. 1 ст. 1, п. 3 ст. 2, п.4 ст.421 Гражданского кодекса Российской Федерации (далее—ГК РФ5).Согласно ГК РФ,условия договора,противоречащие действующему законодательству,ничтожны и юридических последствий не несут.

Сдругой стороны,участник сделки не может аргументировать свой отказ включить оговорки в документтолько отсутствием законодательных требований. В этом вопросе стороны должны искать компромиссный вариант текста договора, который будет учитывать интересы всех участников сделки. Отдельную роль здесь играет и система внутрихозяйственного контроля осуществляемая бухгалтерией предприятия, организации в виде: предварительного контроля на стадии рассмотрения первичных документов, поступивших главному бухгалтеру на подпись, а также при визировании договоров, смет, приказов и других документов, связанных с расходованием денежных и материальных средств6. Следовательно, внутрихозяйственный бухгалтерский контроль является непрерывным, универсальным,системным и строго документальным для того,чтобы не «пропускать» договоры,не включающие валютную оговорку.

Стороны включают оговорки в договор, чтобы предотвратить финансовые потери в виде штрафов, пеней или налоговых доначислений по вине контрагента. Если в договоре сложившаяся ситуация оговорена, то виновная сторона должна будет покрыть убытки другой стороне исходя из следующего.Формулировки налоговых оговорок

1 Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146 ФЗ. (ред.от 02.07.2021) // СЗ РФ,№ 31,03.08.1998.Ст.3824.

2 Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» // «Вестник ВАС РФ»,№ 12,декабрь,2006.

3 Письмо ФНС России от 10.03.2021 № БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации» // СПС «КонсультантПлюс».

4 Распоряжение ОАО «РЖД» от 10.02.2020 № 253/р «Об утверждении типовой формы договора на предоставление во временное пользование ОАО «РЖД» грузовых вагонов,следующих в международном сообщении» // СПС «КонсультантПлюс».

5 Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51 ФЗ (ред. от 28.06.2021, с изм. от 08.07.2021) // СПС «КонсультантПлюс».

6 Правовое регулирование финансового контроля в Российской Федерации: проблемы и перспективы : монография / Л.Л. Арзуманова,О.В.Болтинова,О.Ю.Бубнова [и др.] ; отв.ред.Е.Ю.Грачева.М.: Норма,Инфра М,2013.384 с.

215

VIII Студенческий юридический форум

в договоре различаются в зависимости от поставленных целей. Например, налоговая оговорка может выступать как инструмент защиты от неправомерных действий контрагентов,либо являться гарантией сотрудничества с плательщиком НДС, либо представлять собой требование к контрагенту своевременно исполнять обязательства по уплате налогов.

Для возможности учесть расходы и заявить налоговые вычеты во избежание предъявления претензий налоговыми органами и осуществления дополнительной защиты своих имущественных интересов при заключении договора с контрагентом стороны имеют право на применение некоторых гражданско-правовых инструментов. К примеру, можно предусмотреть пункт о компенсации потерь, которые могут возникнуть в связи с наступлением заранее оговоренных в договоре обстоятельств (ст.406.1 ГК РФ).Также в договоре можно учесть положения,касающиеся заверения об обстоятельствах, которые будут регламентировать процедуру возмещения потерь, возникших по причине недостоверности представленных сведений одной из сторон (ст. 431.2 ГК РФ). Включение такой оговорки в договор помогает подстраховаться от убытков,понесенных по вине другой стороны сделки.

Так, в одном деле суд отметил: из налоговой отчетности продавца и документов, представленных налоговиками суду, нельзя понять, заявлял ли продавец НДС к вычету именно по покупке спорной продукции, то есть той, которую он позднее реализовал истцу.Кроме того,договором предусмотрено,что в случае нарушения заверений возмещаются убытки,возникшие в результате уплаты налога на основании решений и требований ИФНС.А истец подал уточненную декларацию и уплатил налог,выполняя рекомендации протокола рабочей встречи налоговиков

спредставителями компаний АПК региона,то есть фактически добровольно.В удовлетворении иска суд отказал1.

Вдругом деле компания доплатила налог,как только получила информационное письмо из ИФНС о налоговых разрывах.При этом из договора следовало,что обязанность по возмещению убытков у подрядчика возникает при совокупности обстоятельств:

— включение недостоверных сведений в счет-фактуру;

— наличие установленного факта вины подрядчика за несоответствие/недостоверность/неполноту сведений (реквизитов) счетов-фактур;

— наличие решения ИФНС об отказе в вычете НДС и вступившего в законную силу решения арбитражного суда,подтверждающего правомерность этого решения.

Информационным письмом компании только рекомендовалось исключить вычет по счетам-фактурам,выстав- ленным проблемными контрагентами.Это письмо не могло рассматриваться как решение об отказе в возмещении НДС,тем более как судебное решение.То есть условия для взыскания с подрядчика убытков выполнены не были, и суд отказал в иске2.

Водном из споров покупатель после получения из ИФНС информационного письма о налоговых разрывах у контрагентов поставщика решил удержать с него спорный НДС при оплате товаров. Поставщик с этим не согласился и обратился в суд с иском об оплате поставки в полной сумме. После этого покупатель подал уточненную декларацию и доплатил налог.Суды посчитали такое поведение покупателя недобросовестным.И взыскали с него и долг по оплате товаров,и договорную неустойку3.

Таким образом,включение в договор налоговых оговорок является правомерным,если их цель—защита прав сторон договора или уточнение его условий. В договор стороны могут включить следующие оговорки: о косвенных налогах, в первую очередь об НДС; о разграничении обязанностей сторон по уплате налогов; об удержании

налога налоговым агентом; о гарантиях соблюдения законодательства; о возмещении потерь по налогам и соответствующим пеням, штрафам. Неправомерными являются оговорки, перекладывающие обязательства стороны договора на контрагента,а также оговорки в договорах,содержание которых предписано законодательством.

1 Постановление 11 ААС от 10.11.2020 № 11АП-14334/2020 // СПС «КонсультантПлюс». 2 Постановление АС СКО от 27.08.2019 № Ф08-7163/2019 // КонсультантПлюс.

3 Постановление 13 ААС от 28.01.2021 № 13АП-30292/2020,13АП-31371/2020 // КонсультантПлюс.

216

X.Современное налоговое право: новеллы законодательства

Евстифеев К.Д.

Университет имени О.Е.Кутафина (МГЮА) Студент

Налоговый маневр: изменение налогового регулирования как индикатор поддержки отрасли экономики

Впервые термин «налоговый маневр» был представлен в статье В. В. Путина в 2011 г. в качестве третьего условия обеспечения макроэкономического роста экономики.Налоговый маневр—это перераспределение налоговой нагрузки,обычно,в пределах одной отрасли между различными категориями налогоплательщиков.Данное понятие стало активно употребляться в 2012–2015 гг. в связи с многочисленными реформами налогообложения. Достаточно вспомнитьпроектреформы «Деловой России» под названием «15–15–15»,который предполагал снижение ставок НДС,страховых взносов и налога на прибыль,соответственно.Компенсироватьпотери предлагалось увеличением налога на добычу полезных ископаемых и повышением акцизов.Данный командный метод регулирования фискальных отношений предстает слишком радикальным и неэффективным. Ю. В. Симачев и М. Г. Кузык в своей работе пришли к выводу, что «просто снижение налоговой нагрузки вне контекста улучшения деловой среды и развития конкуренции может оказаться недостаточно эффективным для структурного маневра»1. И. С. Зорин и Л. В. Каницкая, анализируя многочисленные налоговые маневры в нефтегазовой отрасли, отметили, что «постоянно меняющиеся условия налогообложения не способствуют привлечению инвестиций в эту сферу экономики»2. Несмотря на то что законодатель видит налоговый маневр эффективным методом управления фискальными отношениями,доктрина с осторожностью относится к данному явлению налоговой политики.

В2014 г. налоговый маневр настиг фундаментальную отрасль России — нефтегазовую. Целью было снизить зависимость госбюджета от экспортных пошлин, которые падали вместе с ценой на нефть. Продолжением изменений стала новая реформа налогообложения 2018 г., с помощью которой законодатель хотел сбалансировать интересы государственного бюджета,нефтяного сектора и потребителей продуктов нефтепереработки.Суть налогового маневра заключалась в снижении предельной ставки экспортной таможенной пошлины на нефть и нефтепродукты с 30 % от цены нефти до нуля и акцизов на нефть с одновременным увеличением доли НДПИ на нефть3. Маневр рассчитан до 2024 г.

Вконце июля 2020 г.налоговый маневр добрался и до IT-отрасли.Принятый законопроект 265 ФЗ подразумевал многочисленные льготы для некоторых субъектов отрасли.Однако снижение ставки налога для одной категории налогоплательщиков компенсируется повышением для другой.Данный законопроект не исключение.Льготы затрагивали НДС,налог на прибыль и страховые взносы.

До введения 265 ФЗ IT-компании освобождались от уплаты НДС, теперь же льгота распространяется только при реализации продукта, вошедшего в реестр российского ПО, формируемый Минцифрой, и только — если эксплуатация ПО никак не связана с рекламными целями, поиском продавцов/покупателей, заключением сделок или размещением коммерческих предложений. Текст закона содержит критически неопределенную трактовку рекламного ПО. При отчуждении разработчиком «прав, состоящих в получении возможности распространять рекламную информацию в информационно-телекоммуникационной сети «Интернет» и (или) получать доступ к такой информации»4,он сразуже лишается права на получение льготы.Достаточно отметить,что реклама является сложным объектом, регулируемым особым 38 ФЗ «О рекламе» и подвергшимся многочисленным разъяснениям ФАС. От распространенного толкования понятия рекламы, из-за которой разработчик может лишиться льготы, законодатель отказался. Также проблемной видится формулировка: «размещать предложения о приобретении (реализации) товаров (работ,услуг),имущественных прав в информационно-телекоммуникационной сети «Интернет»,осуществлять поиск информации о потенциальных покупателях (продавцах)»5.В таком случае любая оферта на сайте может трактоваться как «предложение» и лишить компанию льготы. Не менее серьезной видится проблема реестра ПО,которую рассмотрим позже.

Налоговый маневр также предусматривал льготные ставки налога на прибыль и страховых выплат.Здесь законодатель также предусмотрел условия,которые необходимо учесть IT-компании для использования льгот:

1 Кузык М.,Симачев Ю.Осторожно: налоговые маневры! // Московские новости,19.03.2015.

2 Зорин И. С., Каницкая Л. В. ИТОГИ БОЛЬШОГО НАЛОГОВОГО МАНЕВРА В НЕФТЕГАЗОВОМ СЕКТОРЕ ЭКОНОМИКИ РОССИИ // Фундаментальные исследования.2018.№ 8.С.59–65.

3 БоташеваФ.Б.Налоговый маневр в нефтяном секторе и его возможные последствия// Вестник Евразийской науки,2019 №4. 4 Налоговый кодекс РФ.Часть вторая // КонсультантПлюс.URL: http://www.consultant.ru/.

5 Налоговый кодекс РФ.Часть вторая // КонсультантПлюс.URL: http://www.consultant.ru/.

217

VIII Студенческий юридический форум

—необходимо быть аккредитованной IT-организацией в реестре Минцифры России;

—находиться на общей системе налогообложения (необходимо для льготной ставки налога на прибыль и НДС); для льготных страховых выплат—разницы нет.

—иметь среднесписочную численность работников не менее 7 человек;

—получать не менее 90 % доходов от определенной деятельности в сфере IT;

—а также соблюдать все требования к ПО,рассмотренных выше с НДС.

В случае соблюдения всех требований ставка налога на прибыль устанавливается в размере 3 % вместо 20 % за счет региональных бюджетов и 7,6 % вместо 14 % страховых взносов.

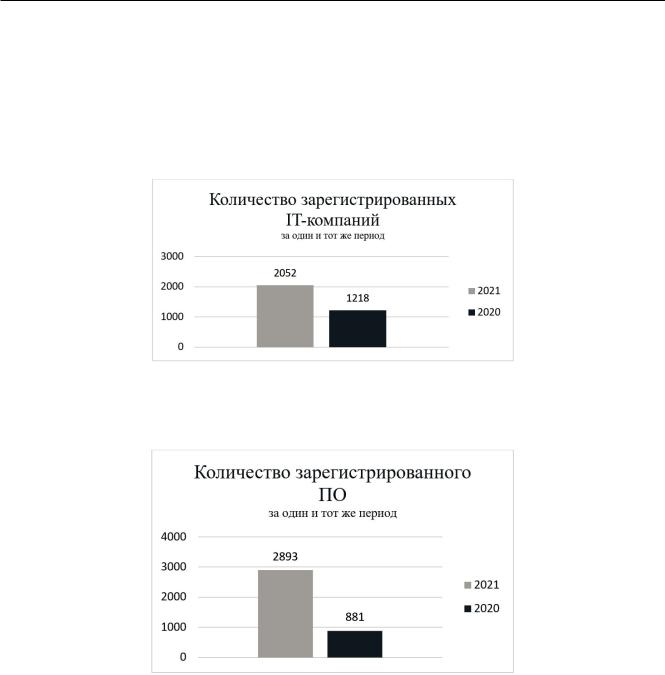

Тем не менее реестр ПО и аккредитованных IT-компаний ощутимо вырос:

По состоянию на 3 октября 2021 г. в реестре Минцифры почти за год было зарегистрировано более 2000 российских IT-компаний,что на 68 % больше,чем в 2020 г.за тот же период.

Что касается реестра программного обеспечения,то за 2021 г.на 228 % выросло количество зарегистрированного российского ПО:

Таким образом,реформа привела к неоднозначным результатам: с одной стороны,выросло количество отечественных компаний, осуществляющих свою деятельность на льготных налоговых ставках и направляющих налоговые сбережения на инвестиции и развитие бизнеса. С другой стороны, ряд компаний, в том числе крупных, лишились налоговых льгот и стали вынуждены платить 20 % НДС.

Гораздо более серьезной проблемой является нарушение данным законом Марракешского соглашения. Российская Федерация,будучи стороной соглашения,должна принимать ряд мер,«направленных на значительное сокращение тарифов и других препятствий в торговле и устранение дискриминационного режима в международных торговых отношениях». Данный закон предстает не чем иным, как установлением дискриминационного режима в IT отрасли. Предоставление льгот по признаку «российского ПО» негативно влияет на перспективу реализации зарубежными разработчиками своего программного обеспечения.

Более того, регистрация в реестре аккредитованных IT-компаний, а также регистрация ПО в Едином реестре российских программ для ЭВМ и БД представляются длительными и затратными процессами,которые могут затянуться на несколько месяцев.За это время разработчик,вынужденный платить стандартную ставку налога,параллельно осуществляя вклады в бизнес,теряет огромное количество средств, и задача законопроекта — поддержка отечественного производителя—остается нерешенной.

218

X.Современное налоговое право: новеллы законодательства

На мой взгляд,решением данной проблемы является распространение перечисленныхльготдля организаций, начавших процедуру оформления документов до регистрации в указанных реестрах. В случае отказа в регистрации, налоговый орган должен будет осуществить перерасчет налоговой базы и доначислить налог. Такой механизм уже предусмотрен в случае, если организация со временем перестает отвечать требованиям и теряет право на льготную ставку налога.В таком случае налоговый орган в следующий налоговый период осуществляет перерасчет. Данная мера помогла бы потенциальным разработчикам — членам реестра избавиться от «двойной нагрузки» и направить средства на развитие программного обеспечения,тем самым создать конкурентный продукт на IT рынке.

Мошечков Ф.В.

ВГУЮ (РПА Минюста России) Студент

Проект введения дифференцированной ставки налога на прибыль организаций

взеркале принципов налогового права: к постановке проблемы

Впоследнее время предпринимательское сообщество обеспокоено часто повторяющимися новыми инициативами и предложениями,направленными на разворот налоговой системы в сторону повышения ряда налоговых ставок по ключевым налогам,определяющим предпринимательский климат в нашей стране.

Безусловно, особенно в условиях сохраняющихся санкций и пандемии бюджетные приоритеты определяют необходимость поиска новых налоговых решений.

Однако предложения,направленные на изменение ставки налога на прибыль организаций,в результате которых он должен стать дифференцированным для определенной группы налогоплательщиков, требуют пристального внимания,ибо затрагивают ключевые вопросы баланса публичных и частных интересов.

Несмотря на то что в итоговом варианте изменений,которые будут приняты,данная идея не нашла себе места1, существуютвполне обоснованные опасения,что законодатели смогутвернуться к данной идее позже.В этой связи представляется разумным рассмотреть данное предложение с позиций фундаментальных принципов налогового права.

Министерство Финансов Российской Федерации (далее — «Минфин») предложило изменить ставку по налогу на прибыль организаций. Комментаторы, в свою очередь, развивают данную идею, которая была высказана в самом общем виде.

Так, применение повышенной ставки по налогу ставится в зависимость от показателя Пнп и его отношения к чистым средствам компании2. Пнп равен сумме дивидендов, которые выплатила компания за налоговый период

ипредшествующие ему 4 налоговых периода, уменьшенных на расходы на приобретение или модернизацию основных средств и расходы на приобретение или создание результатов интеллектуальной деятельности (начисленная амортизация и инвестиционный налоговый вычет уменьшают расходы). Если новый показатель меньше величины чистых активов, то повышенная ставка не применяется. В случае, если Пнп больше размера чистых активов,применяются повышенные ставки в зависимости от величины такого превышения.

Стоит отметить, что изложенное предложение не является окончательным, так как в течение времени, в том числе благодаря обсуждению этого вопроса с Российским союзом промышленников и производителей, Минфин изменял свою позицию, но главным при этом оставался механизм этого предполагаемого нововведения, то есть применение новой ставки в зависимости от количества выплаченных дивидендов и их соотношения с чистыми активами компании.

Такое предложение,как представляется автору,с определенной вероятностью может нарушать фундаментальные положения налогового права.Так, статьей 3 Налогового кодекса Российской Федерации закрепляются принципы налогообложения,которые являются основными началами о налогах и сборах.

При этом пункт 3 вышеупомянутой статьи устанавливает требование к налогам, согласно которому, недопустимы те налоги,которые препятствуют осуществлению гражданами своих конституционных прав.В соответствии

1 Металлургам оставили дивиденды // Коммерсант: сайт. URL: https://www.kommersant.ru/doc/4998561 (дата обращения: 25.09.2021).

2 Введение дифференцированной ставки по налогу на прибыль и новый порядок налогообложения металлургиче-

ской отрасли и угольной промышленности // E&Y: сайт. URL: https://www.ey.com/ru_ru/tax/tax-alert/2021/09/ey-vvedenie- differencirovannoj-stavki-po-nalogu-na-pribyl-23-september-2021-tax-rus (дата обращения: 01.10.2021).

219