Литература

1. Культуролог. Философия нашей жизни. [Электронный ресурс] // Эгоизм против социального поведения: социальный человек выигрывает. – 11.08.2013. – URL: http://kulturolog-ia.livejournal.com/265519.html

2. Хиллман, А.Л. Государство и экономическая политика. Возможности и ограничения управления. [Электронный ресурс] / Хиллман А.Л. // Честность в играх «ультиматум» и «диктатор». – 2009.

Институт экономики отраслей, бизнеса и администрирования,

Челябинский государственный университет

УДК 336

Ю.А. Толстякова

Источники финансирования инвестиционных проектов в рыночной экономике

В условиях рыночной экономики решающим условием развития и устойчивой жизнеспособности фирм любого профиля является эффективность вложения капитала в тот или иной инвестиционный проект. Инвестиционная деятельность связана с постоянным поиском возможных источников финансирования инвестиций, способов их реализации, повышения эффективности использования. Соотношение и структура финансовых активов, привлекаемых для осуществления вложений в объекты инвестирования экономическими субъектами, во многом определяются господствующими формами и механизмом хозяйствования.

В настоящее время в рыночной экономике появляются все более новые источники финансирования инвестиций, и перед предприятием встает вопрос о том, какие источники финансирования инвестиций выбрать, чтобы обеспечить наибольшую рентабельность и прибыльность инвестиционного проекта.

В зависимости от источника происхождения выделяют внутренние и внешние источники финансирования, в зависимости от отношения собственности выделяют собственные, привлекаемые, заемные, в зависимости от вида собственности бывают государственные инвестиционные ресурсы, инвестиционные ресурсы иностранных инвесторов. Выделяют так же источники финансирования на уровне государства и субъектов Федерации, инвестиции на уровне организации, источники финансирования на уровне инвестиционного проекта.

К числу внутренних источников финансирования инвестиционной деятельности относят прибыль организации, амортизационные отчисления, денежные накопления граждан и юридических лиц, средства, выплачиваемые страховыми организациями в виде возмещения потерь.

В состав внешних источников финансирования входят банковские кредиты, облигационные займы, средства от продажи акций, бюджетные финансовые ресурсы, предоставляемые на возвратной и безвозвратной основе, целевые средства внебюджетных фондов, средства иностранных инвесторов [1].

Инвестиционная деятельность в Российской Федерации финансируется за счет различных источников. Мобилизация привлечённых и заемных средств осуществляется за счет привлечения капитала через рынок ценных бумаг, через рынок кредитных ресурсов, государственное финансирование и др.

Полное самофинансирование предусматривает осуществление инвестирования только за счет собственных источников. Этот метод применяется для финансирования небольших реальных инвестиционных проектов.

Так же существуют такие методы финансирования инвестиционных проектов как самофинансирование, венчурное финансирование, проектное финансирование, лизинг.

Полное внутренне самофинансирование предусматривает финансирование капитальных вложений предприятия исключительно за счет собственных финансовых ресурсов, финансируемых из внутренних источников.

В мировой практике основной формой привлечения средств для инвестирования является расширение акционерного капитала, затем займы и выпуск облигаций. Достоинства этой формы финансирования в том, что доход на акцию зависит от результата работы предприятия, а выпуск акций в открытую продажу повышает их ликвидность; с помощью акций капитал привлекается на неопределенный срок и без обязательств по возврату; открытое акционерное общество имеет больше возможностей для привлечения капитала, чем закрытое. Недостатки заключаются в том, что увеличение числа акционеров затрудняет управление, а выпуск акций приводит к дроблению дохода между большим числом участников; открытая продажа акций может привести к утрате контроля над собственностью; акционерное общество открытого типа более ограниченно в возможностях объявления информации, составляющей коммерческую тайну.

Можно сделать вывод, что предприятие использующее только собственный капитал, имеет наибольшую финансовую устойчивость, но ограничивает темпы своего развития и не использует финансовых возможностей прироста прибыли на вложенный капитал.

Собственные средства хозяйствующих субъектов формируются за счет двух основных источников: прибыли, остающейся в распоряжении организации и амортизационных отчислений.

Прибыль выступает основной формой чистого дохода организации, выражающей стоимость прибавочного продукта. Чистая прибыль предприятия определяется как разница между облагаемой налогом прибылью, суммой налога на прибыль и суммой налогов по другим доходам.

За счет чистой прибыли осуществляются следующие инвестиционные расходы организации: строительство объектов производственного назначения; реконструкция, техническое перевооружение основных и подсобных производств, модернизация оборудования; приобретение машин, транспортных и других средств производства; улучшение качества продукции, совершенствование технологии производства; строительство жилья и объектов социальной сферы; создание совместных предприятий, покупка акций, облигаций других финансовых инструментов; содержание учебных заведений, осуществляющих подготовку специалистов и др.

Нераспределенная часть прибыли может быть направлена для капитализации, так как по своему экономическому содержанию она является одной из форм резерва собственных средств предприятий используемых для развития [2].

Амортизация – это процесс постепенного возмещения основного капитала по стоимости в период его функционирования в производстве, что создает возможность его замены не только в прежней натуральной форме, но и на более высоком научно-техническом уровне. Однако изношенный капитал, будучи возмещенным по стоимости, может не возмещаться в натуральном виде, если накопленный амортизационный фонд будет использоваться как оборотный капитал, «проедаться» (что не редко случается на практике), тогда износ основного капитала компенсируется не полностью. В результате происходит физическое и моральное старение оборудования, ухудшается его возрастная структура.

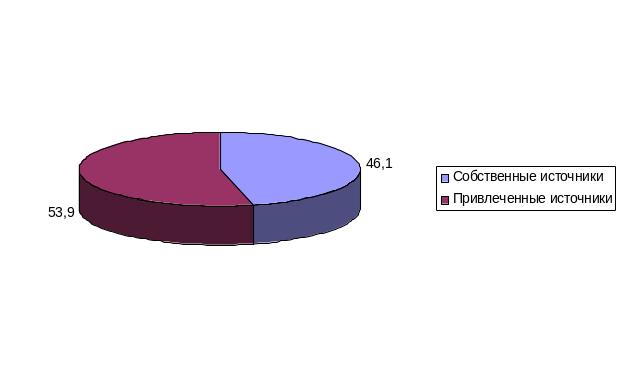

По данным Федеральной Службы Государственной Статистики за 2012 год доля собственных средств в инвестиционные проекты достигает 46,1%, а доля привлеченных средств достигает 53,9 %, что в рублевом эквиваленте составляет 1428,5 миллиард рублей (рис. 1). В структуре собственных средств на долю прибыли приходится 18%, на амортизационные отчисления приходится 23,4%. В структуре привлеченных средств на долю банковский кредитов приходится 8,5%, на долю заемных средств других организаций 4,9%, на долю бюджетных средств 14,4%, прочие источники финансирования составляют 25,9%.

Структура источников финансирования инвестиционных проектов, %

Таким образом, внешние источники финансирования инвестиционных проектов так же важны для предприятий. К внешним источникам относят привлечение капитала через кредитный рынок, государственное финансирование, иностранные инвестиции. Так если предприятие на данный момент времени не имеет достаточного количества свободных денежных средств, то оно может привлекать внешние источники, рассчитывая на прибыль в будущем приносимую проектом.

Привлечение капитала через кредитный рынок. Экономический интерес в использовании кредита связан с эффектом финансового рычага.

Предприятие, использующее заемные средства, может увеличить рентабельность собственных средств в зависимости от их соотношения заемными и стоимости собственных средств.

Инвестиционный кредит – это разновидность банковского кредита, направленного на инвестиционные цели. Кредит должен быть обеспечен. Основными видами обеспечения выступают: залог; поручительство; гарантии; другие виды возвратности кредита.

Кредит позволяет сразу начать осуществление проекта. Это означает перенос оплаты суммы долга и процентов по временным периодам. Источником возврата кредита и уплаты процентов должна выступать прибыль от кредитуемого инвестиционного мероприятия.

Государственное финансирование осуществляется в рамках государственных программ поддержки предпринимательства. При финансировании путем предоставления грантов и дотаций денежные средства обычно выделяются под конкретный проект на безвозмездной основе; долевое участие государства предполагает, что оно выступает в качестве долевого вкладчика, остальная часть необходимых инвестиционных вложений осуществляется коммерческим структурами; прямые (целевые) кредиты предоставляются конкретному предприятию или под определенный инвестиционный проект на льготной основе; государство устанавливает величину процентных ставок, срок и порядок возврата кредита; при предоставлении гарантий по кредитам организация получает коммерческий кредит, а правительство выступает гарантом его возврата, выплачивая сумму кредита в случае невыполнения обязательств организацией.