9.3. Методи аналізу ризиків проекту

При управлінні проектами важливо вчасно звернути увагу на визначення ризику в процесі оцінки доцільності прийняття тих чи інших рішень. Метою аналізу ризику є надання потенційним партнерам необхідної інформації та даних для прийняття рішень про доцільність участі в проекті та розробки заходів із захисту від можливих фінансових втрат.

Аналіз ризиків може здійснюватися кількісними та якісними методами (рис.9.1).

Рис. 9.1. Методи оцінки ризиків

Кількісний аналіз передбачає визначення розмірів конкретних грошових збитків та ймовірності їх настання внаслідок реалізації окремих ризиків у межах проекту.

Найбільш поширеними методами кількісного аналізу є:

292

економіко-статистичні методи;

розрахунково-аналітичні методи;

оцінка ризику на основі аналізу фінансових показників діяльності підприємства.

Економіко-статистичні методи оцінки ризику передбачають вивчення статистики втрат і прибутків на цьому або аналогічному підприємстві за попередні періоди. При цьому визначається величина і частота отримання вигоди чи виникнення фінансових втрат.

Розглянемо показники, що можуть використовуватися як міра ризику, та прийняті підходи для інтерпретації значень показника ризику, які найбільш повно узагальнені у роботі.

Як

міра ризику (![]() )

приймається абсолютна величина можливого

збитку (доходу), яка може бути розрахована,

наприклад, на основі статистичних даних

як

)

приймається абсолютна величина можливого

збитку (доходу), яка може бути розрахована,

наприклад, на основі статистичних даних

як

середня величина (математичне очікування)

,

тобто

,

тобто

![]()

-

,

(9.1)

де

![]() – випадкова велична збитку (доходу);

– випадкова велична збитку (доходу);

середнє квадратичне відхилення

випадкової величини

випадкової величини

![]()

-

;

(9.2)

збиток , зважений на ймовірність його виникнення

![]() .

(9.3) Абсолютна міра

ризику не дозволяє зробити адекватну

оцінку. Розраховані значення мають

бути зіставлені з майновим станом

особи, що перебуває у ризиковій ситуації

(наприклад, замовника проекту або його

інвестора), або окремими витратами за

проектом

.

(9.3) Абсолютна міра

ризику не дозволяє зробити адекватну

оцінку. Розраховані значення мають

бути зіставлені з майновим станом

особи, що перебуває у ризиковій ситуації

(наприклад, замовника проекту або його

інвестора), або окремими витратами за

проектом

або його бюджетом в цілому.

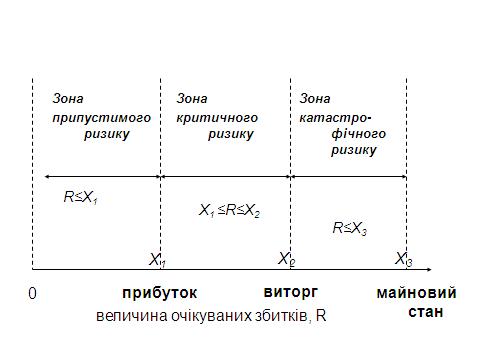

Для такої інтерпретації значень міри ризику в абсолютних значеннях доцільні три критеріальні значення:

х1 – граничне значення припустимого збитку, яке дорівнює очікуваному прибутку;

293

х2 – граничне значення критичного збитку, яке дорівнює очікуваному виторгу;

х3 – граничне значення катастрофічного збитку, яке дорівнює майновому стану.

Графічно визначені зони ризику зображені на рис.9.2.

Рис. 9.2. Оцінка міри ризику, розрахованої

в абсолютних значеннях

Порівняння розрахункової міри ризику із

визначеними критеріальними значеннями дає можливість визначити приналежність проекту до однієї з трьох зон ризику: припустимої, критичної, катастрофічної.

Для визначення міри ризику у відносному вираженні застосовуються такі показники:

Ймовірність виникнення збитків (доходів) або недоодержання доходів у порівнянні з очікуваннями

![]() .

(9.4) Інтерпретація

значень такої міри ризику є досить

суб’єктивною. Одну з можливих оцінних

шкал наведено

.

(9.4) Інтерпретація

значень такої міри ризику є досить

суб’єктивною. Одну з можливих оцінних

шкал наведено

таблиці 6.3.

Коефіцієнт варіації ν:

. (9.5)

. (9.5)

294

Стосовно сутності коефіцієнта варіації як

статистичного показника його доцільно використовувати для порівняння ризику кількох проектів. Перевага віддається проекту із мінімальним значенням коефіцієнта варіації. Орієнтуватися у можливих варіантах значень коефіцієнта варіації дає можливість шкала, наведена у табл. 9.2.

Таблиця 9.2

Шкала оцінки коефіцієнта варіації

Коефіцієнт варіації як |

Лінгвістична оцінка |

міра ризику |

|

0,10 |

Слабкий ризик |

0,10 – 0,25 |

Помірний ризик |

0,25 |

Високий ризик |

|

|

Коефіцієнт варіації як показник ступеня ризику покладений в основу методу аналізу доцільності витрат під час оцінки ризиків організації або проекту.

Статистичний метод спочатку використовувався в системі ПЕРТ (РЕRТ) для визначення очікуваної тривалості кожної роботи та проекту в цілому. Останнім

часом найбільш застосовуваним став метод статистичних випробувань (метод "Монте-Карло"). До переваг цього методу належить можливість аналізувати та оцінювати різні шляхи реалізації проекту.

Метод "Монте-Карло" базується на використанні імітаційних моделей, які дозволяють створити певну кількість сценаріїв, що узгоджуються із заданими обмеженнями по конкретному проекту. На практиці цей метод можливо застосовувати лише з використанням комп'ютерних програм, які дозволяють описати прогнозні моделі і розрахувати велику кількість можливих сценаріїв. Як прогнозні моделі виступають математичні залежності, отримані при розрахунку показників економічної ефективності (як правило, NPV). Повинні бути якомога точно виявлені всі змінні, що впливають на кінцевий результат, з описом ступеня цих залежностей.

295

Розрахунково-аналітичні методи застосову-

ються для оцінки окремих видів ризиків і полягають у виборі ключових показників, від яких залежить ступінь ризику, та порівнянні їх фактичних значень з критичними для певного підприємства. Так, ризик втрати фінансової стійкості може оцінюватися на

підставі коефіцієнта автономії, ризик неплатоспроможності – шляхом порівняння фактичних коефіцієнтів ліквідності з їх нормативними значеннями.

У світовій практиці інвестиційного ризик-менеджменту значного поширення набув такий показник ступеня ризику, як бета-коефіцієнт β (або коефіцієнт чутливості). Він використовується для оцінки

систематичного (недиверсифікованого) ризику, пов'язаного зі зміною ринкових цін і рівня доходності цінних паперів.

-

β=(К×σцп)/ σр,

(9.6)

де К – коефіцієнт кореляції, який показує взаємозв’язок між рівнем доходності конкретного виду цінного паперу

середнім рівнем доходності на ринку цінних паперів в цілому; σцп - середньоквадратичне відхилення доходності конкретного ЦП,

σр - середньоквадратичне відхилення доходності на ринку ЦП.

Зміст значення бета-коефіцієнта трактується таким чином:

Як правило, у високорозвинених країнах з ринковою економікою існують спеціалізовані компанії, що займаються розрахунками доходності β-коефіцієнта акцій провідних компаній, а також середньоринкової доходності за окремими фінансовими інструментами. Така інформація регулярно друкується у засобах масової

296

інформації і є базою для прийняття інвестиційних рішень в умовах ризику.

До розрахунково-аналітичних методів можна також віднести і метод побудови дерева рішень. Дерево рішень – це графічний підхід до аналізу рішень в умовах невизначеності. Метод передбачає графічну побудову варіантів рішень з урахуванням об'єктивної та суб'єктивної оцінки подій у вигляді гілок дерева. Послідовний розрахунок абсолютних та відносних показників за гілками дає можливість оцінити кожний шлях. Раціональним рішенням вважається варіант дій, який дає можливість досягти екстремального значення оцінюваного показника ризику проекту.

Рис.9.3. Приклад використання дерева рішень

Для побудови "дерева рішень" аналітик визначає склад і тривалість фаз життєвого циклу проекту; виділяє ключові події, які можуть вплинути на подальший розвиток проекту, та можливий час їх настання; аналітик обирає всі можливі рішення, які можуть бути прийнятими в результаті настання кожної із подій, та визначає ймовірність кожного із них.

Останнім етапом аналізу даних для побудови "дерева рішень" є встановлення вартості кожного етапу здійснення проекту (вартості робіт між ключовими подіями) в поточних цінах. На основі даних будується "дерево рішень". Його вузли відображають ключові події, а стрілки, що їх поєднують, — перелік робіт з реалізації проекту.

297

Крім того, наводиться інформація відносно часу, вартості робіт і ймовірності розвитку того чи іншого рішення. В результаті побудови дерева рішень визначається ймовірність кожного сценарію розвитку проекту, а також чистий приведений дохід (ЧПД) по кожному сценарію та по проекту в цілому.

Розрахунок кількісних показників на основі достовірних статистичних даних дозволяє найбільш точно оцінити ризики проекту. Проте унікальність проектної діяльності суперечить можливості збору такої інформації у повному обсязі, що призводить до необхідності застосування спеціальних якісних підходів до оцінки ризиків проекту.

Якісний аналіз передбачає ідентифікацію ризиків, виявлення джерел і причин їх виникнення, установлення потенційних зон ризику, виявлення можливих вигод та негативних наслідків від реалізації ризикового рішення. Для аналізу ризику використовують метод аналогії, метод експертних оцінок.

Метод використання аналогів полягає в пошуку й використанні схожості, подібності між явищами, предметами, системами, наприклад, використання даних стосовно інших проектів, які вже виконані. Цей метод часто застосовується в тому випадку, якщо інші методи оцінки ризику неприйнятні. Оцінка ризиків проекту за методом аналогій виконується на основі даних з різних інформаційних джерел (звітів, нормативів та ін.) про ризик аналогічних проектів, угод, діяльності тощо.

Метод експертних оцінок реалізується шляхом обробки думок досвідчених підприємців, керівників і фахівців, які виступають в якості експертів. Основу цього методу становить використання людини як «вимірювального пристрою» із подальшою обробкою думок експертів у бальному або кількісному вираженні за конкретними показниками. Особливість такого методу полягає у відсутності суворих математичних доказів раціональності отриманих рішень.

298

Отже, оцінка ризиків інноваційного проекту може бути досить суб’єктивною. Результати і саме рішення щодо рівня ризиковості проекту буде залежати від інструментарію, яким володіє фахівець з ризик-менеджменту.

9.4. Механізми зниження та протидії ризикам Механізми зниження та протидії ризикам

ґрунтуються на використанні сукупності методів і прийомів зменшення можливих фінансових та інших втрат внаслідок реалізації того чи іншого ризику.

Існують такі групи методів зниження ризиків:

технічні методи, засновані на впровадженні різних технічних заходів, наприклад, системи протипожежного контролю, банківських електронних розрахунків та ін.

правові методи, такі, як: страхування, застава, неустойка (штраф, пеня), гарантія, завдаток тощо.

організаційно-економічні методи – включають комплекс заходів, спрямованих на попередження втрат від ризику у випадках виникнення несприятливих обставин, а також на їх компенсацію у випадках виникнення втрат.

До основних механізмів зниження та протидії ризикам відносять (рис.9.4):

1. Уникнення ризику полягає у розробці внутрішніх заходів, які повністю виключають конкретний вид діяльності по проекту. До таких заходів, перш за все, слід віднести відмову від здійснення фінансових операцій з надмірно високим рівнем ризику. Але

водночас при цьому підприємство втрачає запланований дохід і прибуток від операції, тобто виникає ризик упущеної вигоди. Тому використання

такого способу уникнення ризику повинно здійснюватися дуже виважено.

2. Диверсифікація – розподіл капіталу між різними напрямами діяльності, об'єктами інвестування, які безпосередньо між собою не пов'язані; використовується

299

лише для уникнення негативних наслідків несистематичних (специфічних) ризиків, які залежать від самого підприємства.

Лімітування ризику – встановлення відповідних нормативів (лімітів) за окремими напрямами проектної діяльності з метою фіксації можливих фінансових втрат на допустимому для підприємства рівні. Перелік нормативів (лімітів) залежить від виду ризику, що лімітується.

-

Диверсифікація

Лімітування

![]()

![]()

|

|

Зменшення ризику |

|

|

|

|

|

|

|

|

|

|

|

|

Внутрішнє |

|

|

|

Зовнішнє |

страхування |

|

|

|

страхування |

|

|

|

|

|

|

|

|

|

|

МЕХАНІЗМ

Утримання ризику НЕЙТРАЛІЗАЦІЇ Передача ризику

НЕГАТИВНИХ

НАСЛІДКІВ

РИЗИКУ

-

Нейтралізація

Уникнення ризику

ризику

Створення запасів і

Відмова від

резервів

ризикової операції

![]()

Рис. 9.4. Механізми нейтралізації негативних наслідків ризиків по проекту

Розподіл ризиків – здійснюється шляхом часткової передачі ризиків окремим партнерам, задіяним у проведенні ризикової операції. Як правило, контрагентам передаються ті ризики, які від них залежать. Умови розподілу ризиків регламентуються

300

відповідними угодами. За допомогою розподілу можна мінімізувати такі ризики:

інвестиційний ризик (шляхом передачі підрядчикам ризиків, пов'язаних з будівництвом; банкам – ризиків, пов'язаних зі своєчасним кредитуванням та ін.);

комерційний ризик (шляхом передачі постачальникам сировини частини ризиків, пов'язаних

її можливими втратами під час доставки);

виробничі ризики (при застосуванні оперативного лізингу лізинговій компанії передається ризик фізичного та морального старіння основних виробничих засобів);

кредитний ризик (при рефінансуванні дебіторської заборгованості за допомогою факторингу, обліку векселів, форфейтингу ризик неповернення боргів передається банку чи факторинговій компанії).

Розподіл ризику зазвичай здійснюється в процесі підготовки плану проекту та контрактних документів. Для кількісного розподілу ризику в проектах можна використовувати модель, засновану на "дереві рішень". При цьому кожний учасник виконує запланований проектом обсяг робіт та несе відповідну частку ризику у випадку невиконання проекту. Але найбільше ризикує інвестор. Тому потрібно враховувати, що труднощі в пошуку інвестора, як правило, збільшуються із збільшенням ступеня ризику, що покладається на інвестора.

5. Самострахування (внутрішнє страхування) –

являє собою форму утримання ризику; полягає у формуванні підприємством ризикового капіталу в формі: резервного фонду; спеціальних цільових резервних фондів (фонду уцінки товарів, фонду погашення безнадійної дебіторської заборгованості тощо); резервних статей у капітальних і поточних бюджетах; страхових резервів за окремими видами оборотних активів тощо.

301

Створення резервів ресурсів на покриття непередбачених витрат дозволяє компенсувати ризик, який виникає в процесі реалізації проекту, і, тим самим, компенсувати збої у виконанні проекту. Це спосіб боротьби з ризиком, який передбачає встановлення співвідношення між потенційними ризиками, які впливають на вартість проекту, та розміром витрат, необхідних для подолання збоїв у виконанні проектів. Частина резерву завжди повинна знаходитися у руках менеджера, а іншою частиною повинні розпоряджатися інші учасники відповідно до контракту.

Першим етапом при використанні цього методу є оцінка наслідків ризиків, тобто сум на покриття

непередбачених витрат. При цьому можна використовувати всі методи аналізу ризиків. Далі визначається структура резерву на покриття непередбачених витрат та для яких цілей слід використовувати встановлений резерв.

Страхування – передача ризику страховій компанії шляхом підписання страхового договору, сплати страхових внесків з метою відшкодування збитків у разі настання ризикової події. Такий спосіб доцільно застосовувати, якщо сформованих резервів власних грошових коштів не вистачає для компенсації можливих фінансових втрат і ризик утримувати недоцільно. У випадку зовнішнього страхування ризиків необхідно врахувати прийнятне для підприємства співвідношення між страховою премією (платою за страхування ризику) і страховою сумою (сумою страхового відшкодування за договором страхування). При цьому потрібно брати до уваги також розмір франшизи – мінімальної суми збитку страховика, що не компенсується страховиком.

Управління ризиком здійснюється на всіх стадіях життєвого циклу проекту за допомогою моніторингу, контролю та необхідних коригуючих дій. Здійснює це проект-менеджер у тісній взаємодії з усіма учасниками проекту.

302

Питання для самоперевірки, повторення та обговорення

Що розуміють під невизначеністю та ризиком проекту?

Розкрийте сутність управління ризиками.

Які найбільш поширені види проектних ризиків Ви знаєте?

Як класифікуються ризики за джерелами виникнення?

Які причини виникнення проектних ризиків?

Які існують зовнішні та внутрішні ризики для проекту?

Яка послідовність виконання робіт з аналізу ризиків?

Що таке кількісний та якісний аналіз ризику?

Які методи та методики аналізу ризиків Ви знаєте?

Які існують способи зниження ризиків проекту?