moiseeva_nk_marketing_i_turbiznes

.pdfииздержки производства применительно к разным уровням цен

ивыбирает такую цену, которая обеспечит максимальное поступление текущей прибыли и наличности, максимальное и скорейшее возмещение затрат;

в) завоевание лидерства по показателям доли рынка. Долговременная стратегия фирмы, уверенной в высоком спросе на ее продукцию. При этом первоначальная цена на поставляемый товар может быть ниже цены конкурентов. Как правило, при снижении цены доля рынка увеличивается;

г) завоевание лидерства по показателям качества. Предприятие, решившее делать ставку на качество своих товаров, несет большие издержки, связанные с проведением научно-исследо- вательских и конструкторских работ, но и цены, как правило, устанавливает более высокие, чем цены конкурентов.

Что касается особенностей определения спроса и его эластичности (см. п. 2), то эти вопросы в данной работе не рассматриваются, так как подробно изложены в специальной литературе.

Оценивая затраты (п. 3), желательно разделить их на прямые

икосвенные, переменные и постоянные.

Пр я м ы м и затратами признаются такие затраты, которые можно непосредственно отнести к конкретной единице выпус-

каемой продукции или к оказанной слуге, а к о с в е н н ы м и – затраты, которые относятся на всю вырабатываемую продукцию в целом.

При определении цены необходимо иметь в виду особенности каждого из видов затрат:

переменные затраты находятся в прямой зависимости от объема производства или коммерческой активности;

некоторые косвенные затраты являются постоянными, не зависящими от масштабов производства: аренда, страхование, амортизационные отчисления, заработная плата управленческого персонала, некоторые виды налогов, например земельный; некоторые косвенные затраты представляют собой частично переменные, т.е. меняются, но не в прямой зависимости от изменений объема производства: затраты рабочей силы на вспомогательных операциях, стоимость отопления, стоимость элек-

троэнергии, затраты на вспомогательные материалы; постоянные затраты являются постоянными до тех пор, пока

не изменяются условия производства. Если объем производства

121

увеличивается за счет улучшения использования изменяющихся мощностей, амортизационные отчисления постоянны. Если же это происходит в результате установки дополнительного оборудования, то амортизационные отчисления увеличиваются.

При эффективном управлении производством, планировании и контроле прямые затраты на выпуск любой единицы продукции (первой, стотысячной) одни и те же. Если предполагается изменять объем производства, то можно подсчитать значительную часть полных затрат уже в новых изменившихся условиях производства.

К прямым затратам относятся:

прямые затраты на сырье и материалы, т.е. издержки, связанные с расходом сырья и материалов, составляющих часть выпускаемого изделия или его компонентов;

прямые затраты труда – объем заработной платы, выплаченной за обработку данного изделия или его компонентов;

отчисления на социальное страхование – суммы социального страхования: отчисления в Пенсионный фонд, фонды социального и медицинского страхования, Фонд занятости, начисляемые на прямые затраты труда;

прямые цеховые расходы – расходы, величина которых находится в прямой зависимости от времени, затраченного на изготовление товара (к ним относится стоимость электроэнергии или других услуг, необходимых для работы, или затраты на использование оборудования).

Косвенные затраты носят более общий характер, и их уровень не всегда находится в прямой зависимости от объема производства или затрат времени на изготовление изделия.

К косвенным затратам относятся:

затраты на вспомогательные материалы, используемые в производственном процессе (смазочные масла и средства для очистки, канцелярские товары, запасные части и др.);

косвенные трудовые затраты, включающие заработную плату, выплачиваемую подсобным рабочим, занятым обслуживанием оборудования, кладовщикам, канцелярским работникам, контролерам производственных процессов и др. Они включают также оплату времени простоя основных производственных рабочих, стоимость сверхурочных работ и посменно выплачиваемых премий.

122

Другая часть косвенных затрат – общецеховые и общезаводские расходы, включающие затраты, не находящиеся в прямой зависимости от объема выпускаемой продукции или прямых затрат рабочего времени (в том числе заработная плата руководителей, коммерческих и административных работников, затраты на аренду и страхование имущества, транспортные расходы, затраты на разработку новых изделий, охрану труда и т.д.).

Наиболее ответственный этап установления цены – выбор метода ценообразования (п. 5). Цена должна отражать спрос на товар, издержки предприятия, цены конкурентов и цены това- ров-заменителей, политику государства в вопросах ценообразования, качество и уникальные достоинства товара. Слишком низкая цена делает невозможным для предприятия получение прибыли. Слишком высокая цена на товар приводит к невозможности формирования спроса.

Наиболее распространенными методами установления цен являются:

1)метод установления цены товара на основе издержек производства;

2)расчет цены на основе анализа безубыточности и обеспечения целевой прибыли;

3)определение цен с ориентацией на спрос;

4)установление цены на основе уровня текущих цен конкурентов;

5)установление цены на основе закрытых торгов.

Метод установления цены товара на основе издержек производства отражает традиционную ориентацию на производство и в меньшей степени – на рыночный спрос. Возможны два варианта: с использованием п о л н ы х либо п р е д е л ь н ы х издержек производства.

В случае метода полных издержек помимо переменных издержек учитываются также постоянные расходы предприятия пропорционально тому вкладу, который отдельные составляющие вносят в производство данного товара.

К недостаткам этого метода можно отнести следующие:

1) не принимается во внимание фактор спроса на товар (поэтому он может быть не продан из-за слишком высоких цен);

123

2) любой метод отнесения на себестоимость товара постоянных расходов является недостаточно обоснованным (произвольным); в зависимости от выбранного метода их расчета цены на продукцию могут значительно отличаться.

Метод предельных издержек может быть реализован при установлении цен только тогда, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных на основе фактического объема производства. Его удобно применять также, если необходимо принять решение о приобретении комплектующих изделий по кооперации. Если предприятие располагает ограниченными производственными мощностями, прибыль может увеличиваться за счет производства товара, который дает наибольшую маржинальную прибыль на единицу ограничивающего фактора.

При расчете цены методом предельных издержек учитываются только те затраты, которые можно непосредственно отнести на производство данного изделия.

При использовании метода «издержки плюс прибыль» цена определяется по формуле

=+ ρ

где С – издержки производства (полные или предельные в зависимости от выбранного варианта);

ρ – рентабельность продукции, %.

При выборе уровня рентабельности предприятие учитывает свои потребности в массе прибыли, ограничения на рентабельность, устанавливаемые правительством, среднеотраслевой уровень рентабельности и рентабельность, заложенную в цены конкурентов.

Метод расчета цены на основе анализа безубыточности и обеспечения целевой прибыли дает возможность предприятию сравнить различные варианты цен на продукцию для получения целевой прибыли. В основе этого метода лежит построение графика безубыточности.

Точку безубыточности можно найти аналитическим способом по формуле

124

=−

где FC

VC

QP пл

–постоянные издержки на планируемый выпуск продукции, руб.;

–переменные издержки на планируемый выпуск продукции, руб.;

–планируемый выпуск продукции, руб.;

–планируемая цена на единицу продукции, руб.

Для определения желаемого объема производства исходят из целевой прибыли, которая необходима предприятию.

При расчете целевой прибыли учитывают прежде всего необходимую ее величину для поддержания жизнеспособности и обеспечения производственного и социального развития предприятия. Рассчитывается величина расходов, осуществляемых из прибыли, по следующим направлениям:

1)расходы на капиталовложения для развития производственной и социальной структуры предприятия К;

2)затраты на содержание социальной сферы Зсс общие и в пределах нормативов, утверждаемых местными органами влас-

ти Знсс; 3) затраты на капиталовложения на природоохранные меро-

приятия Кп; 4) дивиденды Д по акциям предприятия исходя из количе-

ства акций, находящихся в обращении, с выделением объема дивидендов, выплачиваемых физическим лицам и направляемых на инвестирование внутри предприятия Дкв;

5) прибыль, направляемая в резервный фонд РФ, с выделением доли в пределах, оговоренных уставом Рфу;

6) прибыль, которую необходимо направить на благотворительные цели Пб исходя из обязательств предприятия, с выделением прибыли, освобождаемой от налогообложения Пбн;

7) налоги, относимые на результаты финансовой деятельности предприятия Нфд, а именно:

налог на имущество, сбор на нужды образовательных учреждений,

налог на содержание милиции и благоустройство территории,

налог на рекламу, налог на парковку автомобилей,

налог на уборку территории населенных пунктов,

125

налог на содержание жилищного фонда (уплачивается в сумме превышения расходов на содержание собственной социальной сферы);

8)налоги, уплачиваемые из прибыли, остающейся в распо-

ряжении предприятия Нп.ос, а именно: налог на операции с ценными бумагами,

налог на строительство объектов в курортной зоне, курортный сбор, налог на перепродажу автомобилей, вычислительной техни-

ки и компьютеров, лицензионный сбор за право проведения местных аукцио-

нов и лотерей, сбор за право использования местной символики,

сбор со сделок, совершаемых на биржах, сбор за право торговли, и т.д.;

9)прибыль, направляемая на погашение ранее взятых кре-

дитов Ппк; 10) расходы на материальное стимулирование работников

предприятия Змс; 11) прочая прибыль Ппр, в том числе:

превышение сверх норматива платы за вредные выбросы, представительских расходов, командировочных расходов, расходов на рекламу, расходов на повышение квалификации,

проценты по кредитам, использованным на восполнение недостатка собственных оборотных средств и нематериальных активов,

проценты по просроченным кредитам и сверх ставок, установленных законодательством,

налог на превышение средств на оплату труда сверх его нор-

мируемого уровня ( от). |

|

|

|

|

|

|

||

Если определены все составляющие прибыли, то величина |

||||||||

желаемой прибыли вычисляется по формуле |

|

|

||||||

|

= |

+ |

+ |

+ |

+ |

+ |

|

+ |

+ ( |

− |

)+ |

+ ( − |

|

) + ( |

− |

) |

+ |

|

− |

)+ |

+ |

|

( − |

|

|

|

+ ( |

|

|

) |

|

||||

|

|

|

|

|

|

|

|

|

где Н – ставка налога на прибыль.

126

Если объем производства превышает имеющиеся мощности, необходимо принять одно из следующих решений: увеличить цену на вырабатываемую продукцию (при обеспечении спроса), уменьшить прибыль, отказываясь от каких-то направлений ее использования, изыскать резервы расширения имеющихся производственных мощностей, сократить издержки производства (постоянные и переменные).

Таким образом, для того чтобы воспользоваться этим методом, необходимо оценить полные затраты при различных программах выпуска товара; оценить предполагаемый в течение планируемого периода объем выпуска товара; определить прибыль, необходимую для обеспечения жизнедеятельности предприятия.

Недостатками рассмотренного метода определения цены являются:

использование для нахождения цены объема, который, в свою очередь, зависит от цены товара;

отсутствие учета зависимости между ценой и спросом, в результате чего цена может оказаться слишком высокой или слишком низкой.

Этого недостатка лишен метод на основе учета спроса. Основной фактор ценообразования в методе определения цен

с ориентацией на спрос – покупательское восприятие. Производитель располагает ограниченной свободой действий

при установлении цены, если товар имеет прочные позиции на рынке или многочисленные заменители, а также при работе на олигополистических рынках. Он может менять цены в том случае, если выпускает товары, которые воспринимаются покупателями как новинка.

Учет реакции покупателей на изменение цен осуществляется с помощью:

а) анализа данных предыдущего периода методом регрессионного анализа (экстраполяция полученных результатов на будущее);

б) проведения на рынке эксперимента с различными ценами; в) изучения предполагаемых ситуаций по покупке товаров

на рынке или намерений к их покупке.

Все эти способы имеют недостатки. Экстраполировать спрос на товар на будущее необходимо осторожно, особенно на товары и услуги, потребление которых во многом определяется модой.

127

При использовании метода установления цены на товар на основе текущих цен конкурентов необходимо учитывать следующее. Считается, что установление цены на товар на уровне текущих цен на рынке отражает коллективную реакцию отрасли на запросы покупателя. Этот метод применяется на рынках, где продаются однородные товары, рынках чистой и олигополистической конкуренции. Производители при этом исходят исключительно из условий конкуренции и устанавливают цену на товар чуть выше или ниже уровня цены конкурентов. Однако, если товар обладает какими-то качествами, отличающими его от товаров конкурентов, или воспринимается покупателями как другой товар, цену на него можно назначить гибко, не обращая внимания на цены конкурентов.

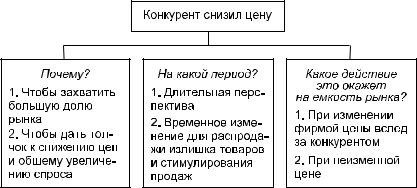

На рынках однородных товаров предприятия, как правило, следят за изменением цен конкурентов. На рынках неоднородных товаров они имеют гораздо большую свободу действий в реагировании на изменение цен, осуществленное конкурентами. Чтобы выбрать стратегию для себя, производитель должен оценить стратегию конкурента, например, путем ответов на ряд следующих вопросов (рис. 5.2).

Рис. 5.2. Оценка действий конкурента по снижению цены

Если производитель решил, что конкурент снизил цену с намерением дать толчок к снижению цен и общему увеличению спроса на длительный период, и предполагает, что другие конкуренты последуют за ним (следовательно, емкость рынка уве-

128

личится), ему тоже придется снижать цену. Если же в ответ на действия конкурента производитель может ответить мощной маркетинговой поддержкой своего товара, то можно цену не снижать. В любом случае следует проиграть несколько вариантов. Для того чтобы быть твердо уверенным, что цена на товар установлена правильно, желательно провести параметрическую оценку сравнительных товаров.

Метод установления цены на основе закрытых торгов (метод «запечатанного конверта») используется, как правило, для крупных заказов. При определении цены ориентируются прежде всего на цены конкурентов, но при этом предполагаемая цена должна быть не ниже затрат предприятия – полных или предельных в зависимости от ситуации, сложившейся на предприятии.

При установлении окончательной цены необходимо учитывать издержки собственного производства, цены конкурентов, психологию ценовосприятия со стороны потребителя и т.д. Специалист, принимающий решение, учитывает политику фирмы и влияние на цены других участников рыночной деятельности: посредников, конкурентов, поставщиков, государственных органов.

В зависимости от того, на учете какого признака основана стратегия ценообразования, различают дифференцированное, конкурентное, ассортиментное, географическое, стимулирующее ценообразование [22]. Ниже рассматриваются некоторые их особенности:

1)дифференцированное ценообразование (стандартные и меняющиеся цены; гибкие и единые цены; твердые и скользящие цены; дискриминационные цены). Дифференциация цен может быть:

пространственная,

персональная,

количественная;

2)конкурентное ценообразование («ценовая война»; стратегия «снятия сливок»; стратегия на основе кривой освоения);

3)ассортиментное ценообразование (ценовые линии товара: стратегия «цена выше номинала»; стратегия «цена с приманкой»; стратегия «неокругленные цены»);

4)географическое ценообразование (предусматривает различие в ценах в зависимости от коммерческих условий поставок);

129

5) стимулирующее ценообразование (основанное на использовании скидок и зачетов), например: бонусные скидки; скидки за количество; скидки за платеж наличными; сезонные скидки; зачеты-скидки с цен (подобно сдачи старой вещи для покупки новой); установление демпинговых цен и т.д.

Важнейший момент при установлении цены – учет стадий жизненного цикла товара.

В период п р о н и к н о в е н и я на рынок (т.е. на п е р в о й стадии ЖЦТ) производитель может продавать товар по сравнительно низкой цене в целях стимулирования спроса (стратегия широкого проникновения).

Этим достигаются две цели:

1)выпуск продукции в больших количествах, что снижает его себестоимость и сбытовые расходы на единицу продукции;

2)опережение существующих и потенциальных конкурентов. Опасность, возникающая как результат такой стратегии, –

это вызвать спрос, превышающий производственные возможности предприятия.

Стратегия «снятие сливок» предполагает установление высоких цен, если на рынке сложилась ситуация, при которой часть покупателей готова заплатить за новый товар больше нормальной рыночной цены. После удовлетворения этой части покупателей цена на товар снижается.

Такой шаг целесообразен, если:

а) доля рынка, где предполагается осуществлять данную стратегию, настолько значительна, что потеря выручки от продажи большого количества изделий по более низкой цене по сравнению с первоначальной будет незначительной;

б) при выпуске небольшой партии товара уровень производственных и сбытовых затрат на единицу продукции ненамного превышает уровень издержек при полной загрузке производственных мощностей;

в) разница между устанавливаемой и нормальной рыночными ценами не слишком велика, что не создает условий для проникновения на рынок конкурентов.

Данная политика дает хорошие результаты в том случае, когда имеются значительные барьеры для входа конкурентов на рынок (патенты, высокий уровень расходов по разработке товаров, контроль за использованием сырьевых источников, высокие и

130