1.4. Свойства выборочной ковариации, выборочной дисперсии и выборочного коэффициента корреляции

Вернемся теперь к определению выборочной ковариации и отметим некоторые ее свойства.

Пусть

![]() — некоторая постоянная, а

— некоторая постоянная, а![]() —

переменные, принимающие в

—

переменные, принимающие в![]() -

м наблюдении значения

-

м наблюдении значения![]() ,

,![]() (n — количество наблюдений). Тогда

(n — количество наблюдений). Тогда![]() можно рассматривать как переменную,

значения которой в

можно рассматривать как переменную,

значения которой в![]() -м наблюдении

-м наблюдении![]() равно

равно![]() ,

и

,

и

![]()

так что

![]()

Далее, очевидно, что

![]()

и что

![]()

Кроме того,

![]()

так что

![]()

Наконец,

так что

![]()

На основе этих свойств, в частности, находим, что

![]()

(постоянная не обладает изменчивостью),

![]()

(при изменений

единицы измерения переменной в

![]() раз, во столько же раз изменяется и

величина стандартного отклонения этой

переменной),

раз, во столько же раз изменяется и

величина стандартного отклонения этой

переменной),

![]()

(сдвиг начала отсчета не влияет на изменчивость переменной).

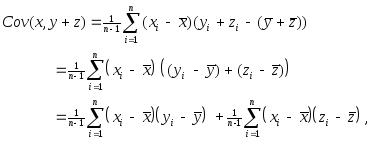

Наконец,

![]()

т. е.

![]()

(дисперсия суммы двух переменных отличается от суммы дисперсий этих переменных на величину, равную удвоенному значению ковариации между этими переменными).

Что касается

выборочного коэффициента корреляции

![]() ,

то еслиизменяются начало отсчета

и единица измерения, скажем, переменной

,

то еслиизменяются начало отсчета

и единица измерения, скажем, переменной![]() ,

так что вместо значений

,

так что вместо значений![]() мы получаем значения

мы получаем значения

![]()

переменной

![]() ,

то тогда

,

то тогда

Иными словами,

выборочный коэффициент корреляции

![]() ,

инвариантен относительно

выбора единиц измерения и начала отсчета

переменных

,

инвариантен относительно

выбора единиц измерения и начала отсчета

переменных![]() и

и![]() .

.

В

то же время, этого нельзя сказать об

оценке

![]() коэффициента

коэффициента![]() в модели

наблюдений

в модели

наблюдений![]() .

Действительно, если, скажем, мы

переходим к новой единице измерения

переменной

.

Действительно, если, скажем, мы

переходим к новой единице измерения

переменной![]() ,

так что вместо значений

,

так что вместо значений![]() наблюдаются значения переменной

наблюдаются значения переменной![]() ,

то тогда оценка

,

то тогда оценка![]() коэффициента

коэффициента![]() в модели наблюдений

в модели наблюдений![]() равна

равна

![]()

Таким образом,

изменяя единицу измерения переменной

![]() (или переменной

(или переменной![]() ),

мы можем получать существенно различные

значения

),

мы можем получать существенно различные

значения![]() ,

от сколь угодно малых до сколь угодно

больших. (Желательно выбирать единицы

измерения таким образом, чтобы сравниваемые

переменные имели одинаковый порядок.)

Близость значений

,

от сколь угодно малых до сколь угодно

больших. (Желательно выбирать единицы

измерения таким образом, чтобы сравниваемые

переменные имели одинаковый порядок.)

Близость значений![]() к нулю всегда должна интерпретироваться

с оглядкой на используемые единицы

измерения переменных

к нулю всегда должна интерпретироваться

с оглядкой на используемые единицы

измерения переменных![]() и

и![]() .

.

Отметим, в этой

связи, полезное представление

![]() в виде

в виде

![]()

Действительно,

![]()

откуда и вытекает

указанное представление. Из этого

представления получаем, в частности,

что при Var (x) =Var (y) имеет

место равенство![]() ,

и тогда выраженность линейной

связи между

,

и тогда выраженность линейной

связи между![]() и

и![]() непосредственно отражается в близости

значения

непосредственно отражается в близости

значения![]() к

к![]() или

или![]() .

.

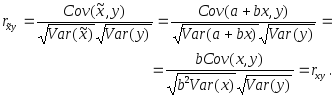

Рассмотрим теперь

коэффициент корреляции

![]() между переменными

между переменными![]() и

и![]() ,

где

,

где![]() ,

а

,

а![]() и

и![]() — оценки наименьших квадратов параметров

— оценки наименьших квадратов параметров![]() и

и![]() гипотетической линейной связи между

переменными

гипотетической линейной связи между

переменными![]() и

и![]() .

Замечая, что

.

Замечая, что![]() (т.к.

(т.к.![]() по определению), находим:

по определению), находим:

Но ранее мы уже

получили (при выводе разложения для

![]() )

соотношение

)

соотношение

![]()

которое, с учетом

соотношения

![]() ,

приводит к равенству

,

приводит к равенству

![]()

![]()

левая часть которого есть не что иное как

![]()

Следовательно,

![]()

так что

![]()

Последнее соотношение

показывает, что коэффициент детерминации

равен квадрату коэффициента корреляции

между переменными

![]() и

и![]() ,

так что при достаточно сильно выраженной

линейной связи между переменными

,

так что при достаточно сильно выраженной

линейной связи между переменными![]() и

и![]() ,

что соответствует значению

,

что соответствует значению![]() ,

близкому к

,

близкому к![]() ,

оказывается близким к

,

оказывается близким к![]() и коэффициент корреляции между переменными

и коэффициент корреляции между переменными![]() и

и![]() .

.

По причинам, которые

будут ясны из дальнейшего рассмотрения,

![]() называютмножественным коэффициентом

корреляции (multiple-R,

множественный-R).

называютмножественным коэффициентом

корреляции (multiple-R,

множественный-R).

Отметим также, что

переменная

![]() измеряетсяв тех же единицах, что и

переменная

измеряетсяв тех же единицах, что и

переменная![]() ,

и при изменении масштаба измерения

переменной

,

и при изменении масштаба измерения

переменной![]() значение

значение![]() не изменяется. Отсюда вытекает, что

коэффициент детерминацииR2 инвариантен

относительно изменения масштаба и

начала отсчета переменных

не изменяется. Отсюда вытекает, что

коэффициент детерминацииR2 инвариантен

относительно изменения масштаба и

начала отсчета переменных![]() и

и![]() .

.

Заметим, наконец, что

(здесь sign(z)=-1 дляz<0, sign(z)=0 для z=0, sign(z)=1 дляz>0)

Поскольку же

![]()

то

![]() и

и

![]()

так что

![]()

и мы можем установить значение R2 ещедо построения модели линейной связи.

Замечание

Если

![]() ,

то

,

то![]() и

и![]() ;

если

;

если![]() ,

то

,

то![]() и

и![]() ,

так чтовсегда

,

так чтовсегда ![]()