Часть 3.Проверка выполнения стандартных предположений об ошибках в линейной модели наблюдений. Коррекция статистических выводов при нарушении стандартных предположений об ошибках180

3.1. Проверка адекватности подобранной модели имеющимся статистическим данным: графические методы 180

3.2. Проверка адекватности подобранной модели имеющимся статистическим данным: формальные статистические процедуры 194

3.3. Неадекватность подобранной модели: примеры и последствия 204

3.4. Коррекция статистических выводов при наличии гетероскедастичности (неоднородности дисперсий ошибок) 214

3.5. Коррекция статистических выводов при автокоррелированности ошибок 223

3.6. Коррекция статистических выводов при наличии сезонности. Фиктивные переменные 235

Заключение247

Список литературы248

Алфавитный указатель249

Предисловие

Предлагаемое учебное пособие имеет своей целью обеспечить базу для изучения вводного полугодового курса эконометрики, когда в распоряжении преподавателя имеется всего порядка 12 лекций и некоторое количество часов практических занятий. При этом от читателя не требуется никаких предварительных знаний из теории вероятностей и математической статистики. Что касается математического анализа и линейной алгебры, то желательно, чтобы читатель имел хотя бы некоторое представление о производной и интеграле, а также о матрицах и операциях над ними. Соответственно, акценты в изложении смещаются в сторону разъяснения базовых понятий и основных процедур статистического анализа данных с привлечением большого количества иллюстративных примеров. В этом отношении данное учебное пособие близко по духу к имеющейся в русском переводе книге К. Доугерти «Введение в эконометрику» (1997), которая предназначена для изучения годового курса эконометрики и которую можно рекомендовать для последующего изучения вопросов, не охваченных в рамках настоящего пособия.

С целью постепенного введения студентов в круг понятий и методов эконометрики, в первой части пособия вообще не используются понятия теории вероятностей и математической статистики. И только когда дальнейшее игнорирование этих понятий в процессе анализа данных становится попросту невозможным, дается необходимый минимум сведений из этих дисциплин. Вторая часть пособия посвящена построению и статистическому анализу линейных регрессионных моделей при классических предположениях о модели наблюдений. В третьей части рассматриваются графические и формальные статистические методы выявления ряда нарушений классических предположений и методы коррекции статистических выводов при обнаружении таких нарушений.

Пособие написано на основании курса лекций, который читался автором на протяжении ряда лет в Международном университете (г. Москва), и лекций для аспирантов Института экономических проблем переходного периода.

Часть 1. Оценивание и подбор моделей связи между переменными без привлечения вероятностно-статистических методов

1.1. Эконометрика и ее связь с экономической теорией

Эконометрика (Econometrics) - совокупность методов анализа связей между различными экономическими показателями (факторами) на основании реальных статистических данных с использованием аппарата теории вероятностей и математической статистики. При помощи этих методов можно выявлять новые, ранее не известные связи, уточнять или отвергать гипотезы о существовании определенных связей между экономическими показателями, предлагаемые экономической теорией.

Пусть,

например, мы имеем данные о размерах

располагаемого

дохода ( disposable personal income)

DPI

и

расходов

на личное потребление (personal

consumption)

C

для

![]() семейных хозяйств, так что

семейных хозяйств, так что![]() и

и

![]() ,

соответственно, представляют располагаемый

доход и расходы на личное потребление

,

соответственно, представляют располагаемый

доход и расходы на личное потребление![]() -го

семейного хозяйства.

-го

семейного хозяйства.

Простейшей

моделью связи между

![]() и

и

![]() является

линейная

модель связи

является

линейная

модель связи

![]()

где

![]() - некоторая

постоянная величина

, 0<

- некоторая

постоянная величина

, 0<![]() <1,

характеризующая в данном круге семейных

хозяйств их склонность

к потреблению,

связанную с традициями и привычками, а

<1,

характеризующая в данном круге семейных

хозяйств их склонность

к потреблению,

связанную с традициями и привычками, а

![]() -“автономное

потребление“.

-“автономное

потребление“.

Однако,

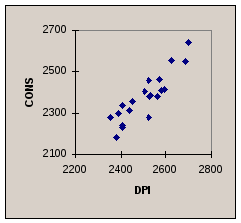

если разместить на плоскости в

прямоугольной системе координат точки

![]() с абсциссами

с абсциссами![]() и ординатами

и ординатами![]() ( такое

расположение точек называется

диаграммой рассеяния

- scatterplot),

то, как правило, эти точки вовсе

не будут

лежать на одной прямой вида

( такое

расположение точек называется

диаграммой рассеяния

- scatterplot),

то, как правило, эти точки вовсе

не будут

лежать на одной прямой вида

![]() соответствующей

линейной модели связи. Вместо этого,

они будут образовывать облако

рассеяния,

вытянутое в

некотором направлении (см. Рис.1.1). В

таком случае соотношение между

соответствующей

линейной модели связи. Вместо этого,

они будут образовывать облако

рассеяния,

вытянутое в

некотором направлении (см. Рис.1.1). В

таком случае соотношение между

![]() и

и

![]() принимает форму

принимает форму

![]()

(модель наблюдений), где слагаемое

![]()

представляет

отклонение

реально наблюдаемых расходов на

потребление

![]() от значения

от значения![]() предсказываемого гипотетической

линейной моделью связи для

предсказываемого гипотетической

линейной моделью связи для![]() -го

семейного хозяйства. Эти отклонения

отражают совокупное влияние на конкретные

значения

-го

семейного хозяйства. Эти отклонения

отражают совокупное влияние на конкретные

значения

![]() множества дополнительных факторов, не

учитываемых принятой моделью связи.

множества дополнительных факторов, не

учитываемых принятой моделью связи.

Рис. 1.1

Диаграмма рассеяния на рис.1.1 соответствует данным о годовом располагаемом доходе и годовых расходах на личное потребление (в 1999 г., в условных единицах) 20 семей . Эти данные представлены в таблице 1.1.

Табл. 1.1

|

i |

DPI |

C |

|

I |

DPI |

C |

|

1 |

2508 |

2406 |

|

11 |

2435 |

2311 |

|

2 |

2572 |

2464 |

|

12 |

2354 |

2278 |

|

3 |

2408 |

2336 |

|

13 |

2404 |

2240 |

|

4 |

2522 |

2281 |

|

14 |

2381 |

2183 |

|

5 |

2700 |

2641 |

|

15 |

2581 |

2408 |

|

6 |

2531 |

2385 |

|

16 |

2529 |

2379 |

|

7 |

2390 |

2297 |

|

17 |

2562 |

2378 |

|

8 |

2595 |

2416 |

|

18 |

2624 |

2554 |

|

9 |

2524 |

2460 |

|

19 |

2407 |

2232 |

|

10 |

2685 |

2549 |

|

20 |

2448 |

2356 |

Предложив для

описания имеющихся статистических

данных модель, учитывающую указанные

отклонения от теоретической модели

линейной связи между

![]() и

и

![]() (модель наблюдений), мы

неизбежно сталкиваемся с вопросом о

том, каковы значения

(модель наблюдений), мы

неизбежно сталкиваемся с вопросом о

том, каковы значения![]() и

и ![]() в этой модели. И с этого момента

попадаем в поле деятельностиэконометрики,

предлагающей различныеметоды

оценивания параметров

экономических моделей по имеющимся

статистическим данным, а также методы

использования оцененной модели для

целей экономического прогнозированияи проведения рациональной экономической

политики. Кроме того, методы эконометрики

дают возможность подбора подходящей

модели, адекватной имеющимся данным,

в ситуации, когда в распоряжении

исследователя нет ясной экономической

теории, описывающей поведение интересующих

его отдельных экономических показателей

и связи между различными показателями.

в этой модели. И с этого момента

попадаем в поле деятельностиэконометрики,

предлагающей различныеметоды

оценивания параметров

экономических моделей по имеющимся

статистическим данным, а также методы

использования оцененной модели для

целей экономического прогнозированияи проведения рациональной экономической

политики. Кроме того, методы эконометрики

дают возможность подбора подходящей

модели, адекватной имеющимся данным,

в ситуации, когда в распоряжении

исследователя нет ясной экономической

теории, описывающей поведение интересующих

его отдельных экономических показателей

и связи между различными показателями.